体系分立的养老保障制度如何扩大了收入差距?

——基于精算模型与基尼系数分解的分析路径

2014-06-27 01:39:54汪润泉

华东理工大学学报(社会科学版) 2014年6期

汪 华 汪润泉

(华东理工大学社会与公共管理学院,上海 200237)

一、引言

在我国,收入差距的扩大已是不争的事实。据世界银行的一项数据显示,中国的基尼系数在上世纪80年代之前总体上维持在0.15上下;至80年代中期前后上升到0.25左右;从2000年以来,中国的基尼系数开始超过0.4的国际警戒线,到2003年时已上升至0.45,2009年达到了0.47,①姜玮、毛智勇:《.当前我国居民收入分配差距的现状、特点及原因研究》,《江西社会科学》2010年第10期。且在未来的数年内,这个系数将超过0.55。②李实:《城镇内部差距收入拉大:当前中国收入分配差距新动向》,《中国社会科学报》2011年3月29日。中国的收入差距呈持续扩大趋势。

收入差距的扩大需要通过再分配进行调节,而社会保障一直被认为具有调节收入差距的功能。其中,养老保障制度因其致力于维持劳动者退出市场之外的收入公平,而被理论界视作调节收入差距的重要制度安排。近十余年来,基于公共服务均等化的治理诉求①肖巍:《社会保障权及其实现要领》,《上海师范大学学报(哲学社会科学版)》2012年第1期。,中国政府在较短的时期内,建立了面向各类人群的养老保障制度,初步形成了一个能覆盖不同人群的养老保障制度体系,包括面向非就业人群的城乡居民养老保险、农民工养老保险、城镇企业职工养老保险,以及此前延续下来的机关事业单位养老金制度等。

这种制度构成上的多元化特征,在彰显其“广覆盖”的同时,亦因制度之间的待遇水平存在较大的差异而引起各界的广泛争论。一些学者认为,如果仅从制度层面而言,中国的社会保障能够较好地实现转移再分配②王晓军、康博威:《我国社会养老保险制度的收入再分配效应分析》,《统计研究》2009年第11期,第75-81页。,养老金财产对于家庭财产的影响,意味着中国的养老保障制度有着显著的正向再分配效应,有助于弱化制度内居民财产分布的不平等程度③王亚柯:《基于精算估计方法的养老保险再分配效应研究》,《中国软科学》2011年第5期,第154-161页。;但相反的观点同样存在,如一些研究者基于对经验数据测算后认为,由于行政性逆向选择的存在,导致了养老保障制度中再分配效应的扭曲,存在着再分配的累退效应④香伶:《关于养老保险体制中再分配累退效应的几个问题》,《福建论坛·人文社会科学版》2007年第1期,第31-35页。;既有的经验数据证实,体制分立的社保制度无助于彰显其维持社会公平的制度属性⑤杨伟民:《当前中国的社会保险在社会分层中的作用》,《社会学研究》2005年第5期,第125-153页。。折衷的观点认为,不同养老保障制度的待遇水平并非一成不变,在相当大的程度上受收入水平的影响。⑥王亚柯、王宾、韩冰洁等:《我国养老保障水平差异研究——基于替代率与相对水平的比较分析》,《管理世界》2013年第8期,第109-117页。争论的存在,说明这一议题尚有较大的探讨空间。

本文关注的核心问题是,中国体系分立的养老保障制度能起到怎样的再分配效果?面临现有收入差距的拉大,我国的养老保障制度是致力于缩小群体之间的收入差距,还是存在固化甚至进一步扩大社会不同群体间收入差距的倾向?

二、文献综述

养老保障制度之所以被理论界视作社会公平的维持体系,一项重要功能即在于,借助再分配机制,可以发挥对市场竞争中的不幸予以修正的作用。因此,对养老保障制度能否维护社会公平的经典论述,多数集中于养老金制度再分配效应方面的讨论。

早期的研究对此几乎呈一边倒的支持性观点。萨缪尔森较早开始对养老金的再分配开展研究。他构建了世代交叠一般均衡模型,以讨论收入在一个人的生命周期及代际之间的转移可能性。结果表明,强制性的公共养老金计划可以通过延期支付的形式实现收入的代际交换。⑦Paul, Sam uel son A.,“An Exact Consum pt i on-Loan M odel of Int erestW i t h orW i t houtt he Soci alCont ri vance ofM oney".Journal ofPol i t i ci alEconom y,(66),1958.PP.467-482.萨缪尔森的研究验证了现收现付制养老金制度的再分配效应。此后,戴蒙德等人进一步发展了萨缪尔森的研究。根据萨缪尔森的代际交叠模型,戴蒙德探讨了现收现付背景下养老金的代内收入再分配与代际收入再分配的发生机制。⑧Di am ond,Pet er A.,“Nat i onal Debt i n a Neocl assi cal Growt h M odel”.Am eri can Econom i c Revi ew(55),1965.PP.1126-1150.

此后的研究进一步修正并完善了上述宏观分析模型,逐步将更多的变量纳入到分析框架之中。如Feldstein等人基于美国现收现付制养老保险体系的研究表明,养老金制度之所以能够实现从高收入者向低收入者的再分配,在很大程度上取决于贴现率和回报率的大小。当前者低于后者时,代内的再分配效应是累退的,因为高收入者具有较高的收益水平;相反,当前者高于后者时,再分配是累进的。⑨M art i n Fel dst ei n.“St ruct uralRef orm ofSoci alSecuri t y”.Jouralof Econom i c Perspect i ves,(2),2005.PP.33-55.

无疑,尽管一个现收现付制的养老金计划无论是对代际还是代内都存在再分配功能⑩Sam uel son,Paul A.“Opt i m um Soci al Securi t y i n A Li f e-Cycl e Growt h M odel”,Int ernat i onalEconom i c Revi ew,vol 16(3),1975.PP.538-545.,但一个完全的基金制养老保障模式却不具有再分配效应。研究者由此进一步地论证,从现收现付制向基金制的转变,不可避免地会对收入再分配产生负效应。①Di am ond,Pet er A.“Fram ework f or Soci al Securi t y Anal ysi s”.Journalofpubl i c econom i c.(8)1977.PP.275-298. 何立新:《中国城镇养老保险制度改革的收入分配效应》,《经济研究》2007年第3期,第70-80页。

实际上,早在此前即已有研究者认识到了这一问题。艾伦在迭代模型中引进了生产和投资,指出人口增长率和劳动生产的增长率是影响养老基金增长的两个因素,在人口增长率和实际工资增长率大于市场利率的前提下,现收现付制能够实现代际间的帕累托最优配置;但基于完全积累的基金制不可避免地会带来一个使各代生命期效应都减少的跨时配置。②H enry,J.Aaron.“The Soci alInsurance Paradox”.The Canadi an Journal of Econom i cs and Pol i t i cal Sci ence,vol 32(3),1966.PP.370-375. 赵立航、陈霞:《基本养老保险待遇计发办法改革的收入再分配效应》,《金融发展研究》2010年第11期,第66-70页。艾伦的研究引发了对现收现付制和基金制福利效应的讨论,其所论证的现收现付制实现再分配的条件被称为“艾伦条件”。

对此,Verbon进行了深入的研究,他指出,从现收现付制向基金制转变时,至少会有一代人遭受损失,如果利率大于经济增长率和人口增长率之和,那么转轨时遭受损失的是退休一代;如果利率小于经济增长率和人口增长率之和,则转轨时年轻一代会遭受损失。③Verbon,H.A.A.“The Evol ut i on of Publ i c Pensi on Schem es",Spri nger(M i croeconom i c st udi es),Berl i n.1988.即不管采用什么方式,从现收现付制到基金制的转轨会使一部分人遭受损失,且养老金制度的收入再分配功能会减弱,这有悖于养老保险制度运行的目标。④Breyer.F.“On t he Int ergenerat i onal Paret o Ef f i ci ency of Pay-as-You-go Fi nancelPensi on Syst em”.JournalofInst i t ut i onal and Theret i calEconom i cs,145(4),1989.PP.242-359.完全积累制能够促进养老储蓄,但不能在代际与代内之间进行再分配。进一步的研究表明,完全积累制对再分配的影响不是中性的,而是负面的,对低收入者尤为不利。⑤John A, Turner.“M andat ory.Def i ned-Cont ri but i on Pensi on Syst em:Progress or Regressi on?”.Int ernat i onal Soci al Securi t y Revi ew,(4),2000.PP.28.

相对于海外研究而言,中国的同行们在研究取向上更注重实证性和实践性。近十余年来,中国养老金制度建设快速发展。但改革实践中呈现出来的制度公平性问题也引起了学术界的广泛讨论。早期的研究通常关注的是养老保障的再分配原则与作用机制,探讨养老保障在收入再分配中的正向作用。⑥穆怀中、柳青瑞:《基于代际交叠模型的养老保险对资本存量和福利的影响》,《辽宁大学学报》2003年第2期,第100-105页。

最近十年来,研究者更偏向从微观层面上来求证养老保障再分配的多维效应。一些基于经验数据的研究认为,我国现行的养老保障存在明显的收入再分配,包括从城镇企业职工向城镇灵活就业人员,从高收入阶层向低收入阶层,从男性向女性,从缴费时间短的参保人群向交费时间长的参保人群,以及从寿命较短的参保人群向长寿人群的收入再分配。⑦王晓军、康博威:《我国社会养老保险制度的收入再分配效应分析》,《统计研究》2009年第11期,第75-81页。王利军的研究也证实,通过财政转移支付体系和社会保障收支体系实现个人纵向收入再分配、代际和代内横向收入再分配,且能够降低基尼系数。⑧王利军:《浅析养老金缺口财政负担的收入再分配效应》,《理论界》2006年第12期,第252-253页。另有研究表明,在劳动人群中,养老保险制度的长期收入再分配效应大于当期再分配效应,若将机关事业单位人员纳入改革的范围,将大大增强养老金制度的再分配效应。⑨何立新、佐藤宏:《不同视角下的中国城镇社会保障制度与收入再分配——基于年度收入和终生收入的经验分析》,《世界经济文汇》2008年第5期,第45-56页。但也有一些研究对此持不同看法。他们认为我国养老保障在最近十余年来的改革,客观上导致再分配效应的累退。⑩彭浩然、申曙光:《改革前后我国养老保险制度的收入再分配效应比较研究》,《统计研究》2007年第2期,第33-37页;张勇:《中国养老保险制度的再分配效应研究》,《财经论丛》2010年第4期,第59-66页。类似的研究还有何立新对养老保障分年龄的再分配效应讨论①Di am ond,Pet er A.“Fram ework f or Soci al Securi t y Anal ysi s”.Journalofpubl i c econom i c.(8)1977.PP.275-298. 何立新:《中国城镇养老保险制度改革的收入分配效应》,《经济研究》2007年第3期,第70-80页。,以及赵立航等人对于2005年养老保障新政的考察②H enry,J.Aaron.“The Soci alInsurance Paradox”.The Canadi an Journal of Econom i cs and Pol i t i cal Sci ence,vol 32(3),1966.PP.370-375. 赵立航、陈霞:《基本养老保险待遇计发办法改革的收入再分配效应》,《金融发展研究》2010年第11期,第66-70页。和香伶对养老保障再分配功能与储蓄功能冲突性的研究等。①香伶:《养老社会保险与收入再分配》,社会科学文献出版社2008年版,第89-93页。

值得注意的是,与上述仅从城镇企业职工基本养老保险这一项制度内部来讨论再分配效应不同的是,近年来已有一些研究开始注意到我国不同类型的养老保障体系背后的制度公平性问题。②王亚柯、王宾、韩冰洁等:《我国养老保障水平差异研究——基于替代率与相对水平的比较分析》,《管理世界》2013年第8期,第109-117页。一项研究认为,在养老保障制度主导的二次分配中,国有部门、城镇户籍劳动者获得的福利待遇高于私营企业员工和农村户籍劳动者,现行养老保障制度的某些缺陷加大了福利资源配置的不均衡,再分配功能的正向发挥有赖于制度规则的统一和权利、机会的公平。③杨艳东:《我国劳动者的福利差距与社会保障制度的公平性》,《学术界》2013年第3期,第50-58页。

客观地说,纵观国内外的相关研究可以发现,围绕这一议题的文献相当丰富。多数研究在阐发新的见解的同时,也激发出了许多新的思想与观点。这对理解我国养老金制度的再分配有很大的启发性。但如果将分析视野扩展到一个更宽泛的范围,我们认为,中国养老金制度之于社会公平的维持性效应,仍有值得推进的较大空间。

第一,尽管我国养老金制度的实际再分配效果备受争议,但目前对于养老保障制度再分配效应的研究,多数限于同一制度内的分析。这种研究路径,对于我国目前分立式的养老金制度体系之间的差异,缺乏足够的解释力,进而无助于认识养老保障对于社会公平的作用机制。毕竟,基于收入差距的社会不平等,更多的表现为社会纵向不平等。那么,由国家主导的养老金制度究竟是在缩小这种不平等还是在扩大既有不平等,无疑应当予以关注。但已有研究并不足以对此形成充分的解释。

第二,在一些基于精算模型的实证研究文献中,研究者通常运用转移额来度量再分配效应。作为测量养老保障再分配的常用指标,转移额反映的是以终生领取的养老金精算现值与终生养老保险缴费精算现值的差额来反映养老金在各人群间的再分配情况,该指标用于衡量同一制度安排下不同收入群体间养老金再分配效应时具有较强的适用性,但难以实现对于不同制度之间再分配效应的测量。

第三,此外,尽管已有一些文献基于替代率的分析涉及到跨制度之间的待遇差距,但这种研究中的一个潜在问题是,在一个非精算关联的制度体系下,受在职时期的工资基数影响,高收入者的替代率往往相对较低,而低收入者的养老金替代率通常却相对较高。这说明,单从替代率的角度来考察,并不足以反映不同养老金制度之间待遇水平的真实差距,更无从观察体制分立的养老金制度体系对于不同人群的收入差距所存在的影响。

上述不足,正是本项研究拟突破的方向。本文依据不同制度人群的养老金政策,设计再分配精算模型,并采用基尼系数分解的方法来说明这种逆向再分配的程度,以考察我国目前体制分割的、因“人”而异的养老金制度对于不同阶层收入差距的扩大以及对社会公平存在的反作用。

三、不同制度人群的养老金再分配效应:一个精算模型

(一)模型设计与参数假设

从已有文献来看,对养老金制度再分配的研究大多停留在同一制度安排内,缺乏跨制度的分析。本文依据不同制度人群的养老金政策,设计再分配精算模型,以考察我国养老金制度的实际再分配效果。模型中包含的对象有机关事业单位人员、城镇企业职工、灵活就业人员、农民工。正如其在社会分层格局中阶层位序的差异,以上人群的养老金制度安排也存在明显的差别。

2008年,国务院下发了事业单位养老保险改革试点方案,力图推动事业单位养老保险与企业并轨。但改革进程缓慢,目前仅有部分省市实行了改革方案。故本文仍以2006年人事部和财政部颁发的《关于机关事业单位离退休人员计发离退休费等问题的实施办法》作为模型设计依据,以便从全国层面上探讨不同制度的再分配效应。城镇企业职工、灵活就业人员养老保险办法均参照2005年国务院发布的《关于完善企业职工基本养老保险制度的决定》。目前各地农民工养老保险办法存在差异,本文以2009年人力资源和社会保障部拟定的《农民工参加基本养老保险办法》作为模型设计的依据。

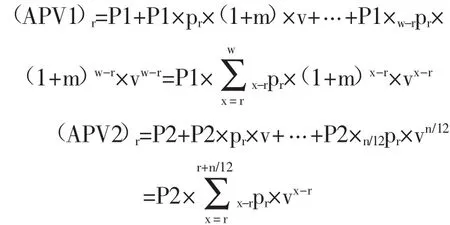

在以往有关养老保障再分配的研究中,转移额是一个常用的度量再分配效应的指标,正如前文所言,该指标在用于衡量同一制度安排下不同收入群体间养老金再分配效应时,具有较强的适用性;但在本项研究中,因各群体的制度安排不同,尤其是缴费办法不同,转移额指标无法体现各群体的个人实际缴费负担。故本文对该指标进行深化,以终生领取养老金的精算现值与个人总缴费精算现值的差额,即个人缴费净收益,来衡量各人群在养老金制度中的收益情况。同时构造个人缴费净收益系数指标,即个人缴费净收益额与个人终生缴费精算现值的比值,来比较各群体的单位缴费回报的大小。

参保者以个人缴费换取退休养老金,若终生领取的养老金精算现值与个人缴费精算现值的正向差额越大,则其从制度中获得的利益也越大。在一个具有良好再分配效果的养老金体系中,高收入者的缴费收益应低于低收入者、较高阶层的缴费收益应低于较低阶层,如此才能体现出养老金制度对收入差距的调节效应。另外,本文采用平均替代率来比较各制度的养老金水平,平均替代率即职工退休当年领取的养老金与退休前一年社会平均工资的比率,该指标能够更好地比较各制度人群养老金水平的高低。本文以2012年作为精算起点,假定所有对象25岁参加工作或进入相应的养老金制度,60岁退休开始领取养老金,不考虑两性在退休年龄上的差异①在机关事业单位中,男性退休年龄为60岁,女性为55岁;其他就业人员退休年龄为男性60岁,女性50岁。性别无疑是影响再分配效果的一个因素,但本文旨在考察养老金的制度设计导致的逆向再分配效应,同时考虑到未来退休年龄延迟的可能,故取60岁作为测算对象的平均退休年龄,以控制两性退休年龄差异可能造成的影响。,在其一生中除死亡外不存在其他导致退出养老金制度的因素。

在参数设置上作如下规定:u表示参保者参加养老保险时的年龄,r表示其退休年龄,此处u统一取值为 25 岁,r统一取值为 60 岁;S(x-1)为参保者x岁时上年度全国社会平均工资,w(x)为参保者x岁时个人工资;v为折现因子,i为个人账户投资收益率,且v=1/(1+i),本文参照银行存款利率对i赋值为3%,则v值为0.97;n为个人账户养老金计发系数,x-uPu表示u岁的人活到x岁的概率。利用2010年全国人口普查相关数据,笔者编制了国民生命表作为精算模型中各群体生存概率的取值根据②本文编制生命表所使用的基础数据来源于2010年第六次全国人口普查。限于篇幅,生命表无法在正文中呈现,有兴趣的读者可以向作者索取。;J为个人缴费比率,Q为缴费基数,g为工资增长率,m为养老金增长率。近十几年来,机关事业单位、城镇企业职工与社会平均工资均达到两位数的增长率,且机关事业单位的工资增长率高于平均工资,考虑到本文精算周期较长且收入无法保持持续的高增长,模型中将机关事业单位的工资增长率设为7%,企业职工与社会平均工资增长率定为5%。养老金的增长率要低于工资的增长率,本文将企业职工、农民工、灵活就业者的养老金增长率取值为2%,机关事业单位人员养老金办法不同于企业职工,依据机关事业单位养老金增长率高于职工养老金增长率这一情况,本文将其增长率设为3%。③工资与养老金增长率是精算模型中的重要参数,赋值方式大体有按往年经验数据建立预测模型或者根据近期数据并结合经济发展情况进行估值,鉴于国民经济难以持续高增长同时参考学者类似的研究,本文采用第二种赋值方式。目前,养老金的增长多依赖于行政调控,国发【2005】38号文件规定根据职工工资和物价变动等情况,国务院适时调整企业退休人员基本养老金水平,调整幅度为省、自治区、直辖市当地企业在岗职工平均工资年增长率的一定比例。粤府【2006】96号文件《关于贯彻国务院完善企业职工基本养老保险制度决定的通知》规定按上年度在岗职工工资增长率的40%-60%对基本养老金进行调整。

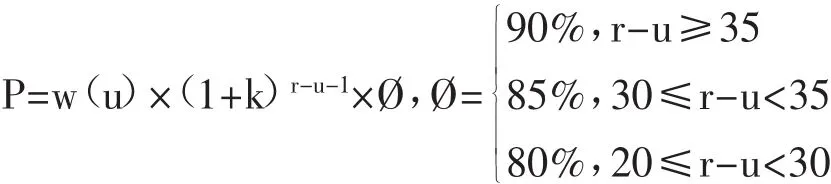

1.机关事业单位

根据2006年《关于机关事业单位离退休人员计发离退休费等问题的实施办法》规定,公务员、事业单位工作人员退休后的退休费按本人退休前工资的一定比例计发,工作年限满35年的按90%计发;工作年限满30年不满35年的,按85%计发;工作年限满20年不满30年的,按80%计发。①公务员养老金按退休前职务工资和级别工资之和的一定比例计发,事业单位养老金按本人退休前岗位工资和薪级工资之和的一定比例计发,由于在官方统计中没有公务员和事业单位的分项工资,故本文中其养老金按总工资的一定比例计发。设养老金计发比例为Ø,机关事业单位人员退休当年领取的养老金可表示为:

退休当年养老金替代率可表示为:

机关事业单位人员终生领取的养老金在工作初年的精算现值为:

现行制度下机关事业单位人员不用交纳养老保险费用,其终生领取的养老金精算现值即是其在养老金制度中的净收益额,即

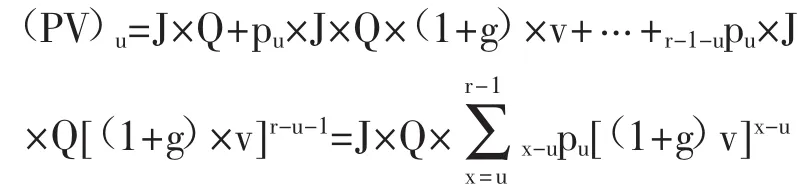

2.城镇企业职工、农民工、灵活就业人员

按制度规定,这三类人员养老金由统筹账户和个人账户两部分组成,统筹账户由单位缴费,个人账户由员工个人缴费,灵活就业人员的两个账户都由自己缴费,本文旨在比较各制度人群的个人缴费收益情况,故模型中不考虑单位缴费。城镇企业职工缴费基数为个人工资,其个人缴费比例为8%;灵活就业人员的缴费基数为上年度社会平均工资,个人总缴费比例为20%,其中12%进入统筹账户、8%进入个人账户;参照城镇企业职工养老保险办法,由于农民工的平均工资低于社会平均工资的60%,且现有工资增长率下该比例关系不变,故农民工的缴费基数设定为上年度社会平均工资的60%,个人缴费比例为8%。

故其个人终生缴费在参保当年的精算现值可表示为:

对于城镇企业职工,Q为个人工资,g为个人工资增长率;对于农民工,Q为上年度社会平均的60%,即 Q=S(r-1)×60%,g为社会平均工资增长率;对于灵活就业人员,Q为上年度社会平均工资,即 Q=S(r-1),g 为社会平均工资增长率。

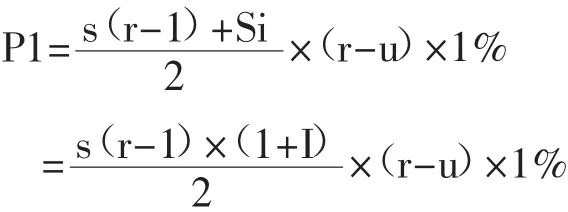

退休时基础养老金以上年度在岗职工社会平均工资和本人指数化平均缴费工资的平均值为基数,缴费每满1年发给1%。个人账户养老金标准为个人账户储存额除以计发系数。

由此可得退休当年领取的基础养老金为:

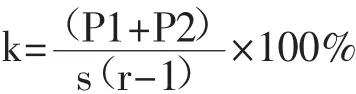

其中I为个人平均缴费工资指数,

其中k为个人实际缴费基数的增长率,对于城镇企业职工即为个人工资增长率,对于农民工和灵活就业人员则为社会平均工资增长率。

退休当年领取的个人账户养老金可表示为:

则退休当年养老金替代率为:

终生领取的养老金在退休当年的的精算现值可表示为:

其中,

转换成在参保初年的精算现值为:

养老金个人缴费净收益为:

个人缴费净收益系数为:

(二)各人群养老金净收益与替代率的比较分析

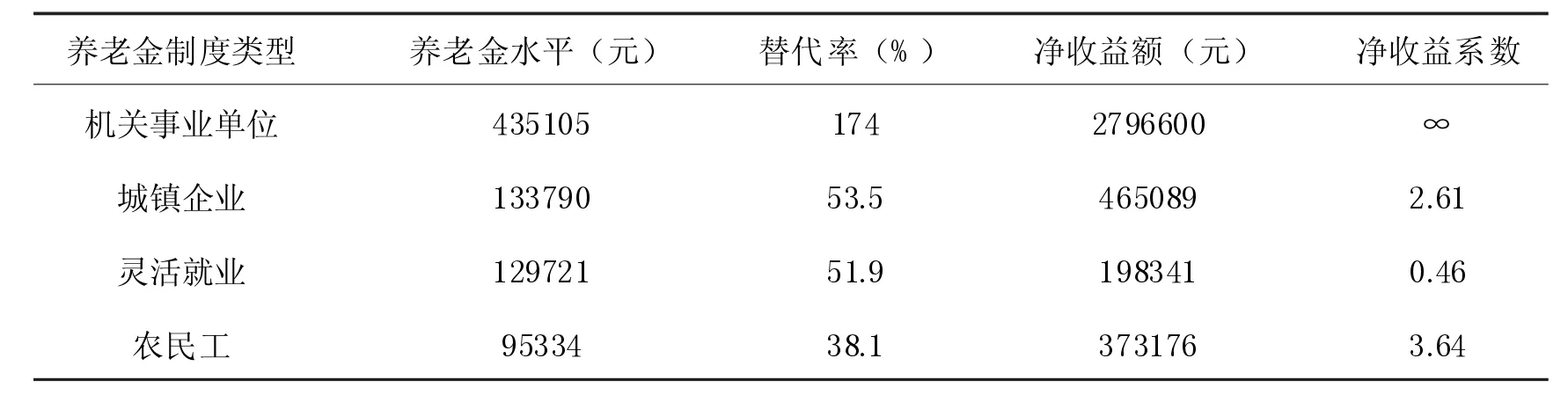

依据精算模型,本文测算了不同制度人群在退休当年的养老金水平及其替代率和个人缴费净收益,结果如表1所示。总体而言,机关事业单位养老金水平与其他类型养老金水平存在明显的差距。机关事业单位工作人员退休当年可领取的养老金约为43.5万元,城镇企业职工、灵活就业者、农民工依次递减,分别为13.4万元,13.0万元,9.5万元。

从替代率指标来看,各制度人群分化为两种类型,其中机关事业单位人员的养老金替代率大于1,而其他人员均小于1。这表明机关事业单位人员的养老金水平高于社会平均工资。这得益于其特有的养老金计发方式,该类型人群在精算起点的工资及其增长率均高于社会平均工资,这一优势在退休时得到扩大并体现在养老金水平上。在其他城镇就业人员中,企业职工养老金替代率高于灵活就业人员,农民工养老金替代率最低,为38.1%。从各人群的养老金替代率可以看出,养老金水平与退休前的收入水平正相关,以社会平均工资为基数,高收入阶层的养老金替代率高于低收入阶层。

个人缴费净收益是最能体现制度再分配效应与再分配偏好的指标。净收益额为正值,表明从制度中获得的养老金大于个人缴费,该值越大表明从制度中获得的收益越大。由于机关事业单位的养老金制度不用缴费,故其个人缴费净收益额为其终生领取的养老金精算现值。如表1所示,机关事业单位人员终生领取的养老金精算现值可达279.7万元,其净收益系数为无穷大。

表1 不同制度人群养老金再分配效应

城镇企业职工、灵活就业者、农民工这三者与机关事业单位的差距较大,其中城镇企业职工终生养老金净收益约为46.5万元,灵活就业者为19.8万元,农民工为37.3万元。从净收益系数来看,农民工的净收益系数高于城镇企业职工,这表明在养老金制度中前者的个人缴费回报率高于后者,在各人群中灵活就业者的净收益系数最低,其原因是灵活就业者养老金制度的统筹账户与个人账户均由个人缴费,过高的缴费负担降低了其回报率。

在我国的养老金制度中,各人群的制度优势与这些人群在社会分层中相应的阶层位序高度相关。居于社会分层的优势阶层在养老金制度中享有较好的制度优势,而较低阶层在养老金制度中往往也处于不利地位。前文分析表明,机关事业单位人员的养老金水平、替代率、净收益均高于其他群体,而企业职工、灵活就业者、农民工依次递减。养老金制度并未改变原有的收入次序,高收入者、社会优势阶层从制度中获得的利益要高于低收入者与社会下层阶层,养老金制度未能起到正向的调节作用,相反,由于上层阶层更容易从制度中获益,养老金制度为收入不平等提供了合法性,并且固化了阶层间的利益分割。

那么,这种分立的制度安排,在多大程度上扩大了不同人群的收入差距,本文将在下一部分的讨论中予以考察。

四、收入差距的扩大:纳入养老金的基尼系数分解

(一)初次分配收入差距与再分配收入差距

养老金制度不仅是对个人收入在生命周期内的再分配,也是对收入在不同贫富阶层间的再分配,收入差距缩小与否是检验养老金制度是否实现再分配的重要依据。前文的精算分析表明,我国的养老金制度没有体现出良好的再分配效应,高收入阶层从制度中获取的利益高于低收入阶层,制度中存在逆向的再分配。

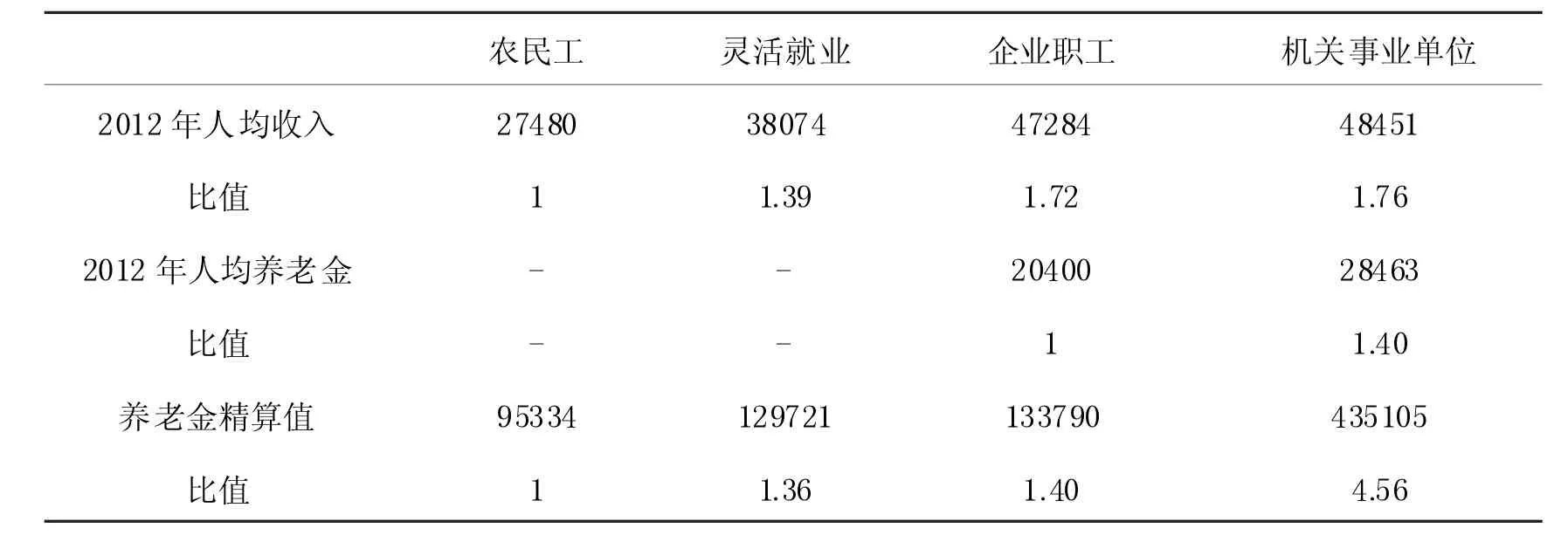

此处笔者通过比较各人群在退休前的人均收入与人均养老金收入水平,以揭示养老保障制度对于收入差距的贡献度。比较各制度人群在2012年的人均收入、人均养老金以及精算模型中各对象退休当年领取的养老金,如表2所示。以农民工为参照,将其他人群的收入与养老金精算值转换成农民工的倍数,可知各人群的养老金差距对于其收入差距的影响。

在2012年各人群人均年收入中,农民工最低,为27480元,灵活就业者、城镇企业职工、机关事业单位人均收入分别是农民工的1.39倍、1.72倍、1.76倍。企业职工与机关事业单位的差距较小,而农民工、灵活就业者与之有一定的差距。在2012年人均养老金水平中,农民工与灵活就业者由于制度实施时间较短等原因而缺乏相应的统计数据,城镇企业职工人均养老金为20400元,机关事业单位人均养老金为28463,后者是前者的1.4倍,两者的差距大于其人均收入差距。2012年人均收入与2012年人均养老金是同一时点针对不同对象的统计数据,两者的比较,有助于说明在同一时间点上已退休者的养老金的差距大于此时在职者的收入差距,但由于数据来自不同的对象,无法说明相同对象的收入与其退休后的养老金情况。

表2 不同制度人群收入与养老金水平比较

在前文的精算分析中已获得了各群体在其退休当年的养老金数据,同样以农民工为参照,将其他群体养老金转换为农民工的倍数,进而比较相同对象的收入差距与养老金差距情况。如表2所示,农民工在退休当年领取的养老金总额约为9.5万,而机关事业单位最高为43.5万元,是农民工的4.56倍;企业职工、灵活就业者分别是农民工的1.4倍、1.36倍。

以上分析表明,总体而言,群体间的养老金收入差距大于其退休前的收入差距,而养老金又是人们退休后的主要收入来源,对于部分人而言甚至是唯一的收入来源,如此,我国的养老金制度在事实上扩大了人群间的收入差距。近些年来,这一趋势有所加强,本文的研究表明,我国目前分层化的养老金制度成了扩大收入差距、加大收入不平等的一个重要致因。这与养老保障再分配的制度诉求背道而驰。

(二)养老金制度再分配前后的群体间基尼系数比较

我国养老金制度扩大了不同制度人群间的收入差距,继承并加大了退休前的收入不平等。本部分主要采用基尼系数的分解分析方法,测算群体间的收入基尼系数和养老金基尼系数,以近似反映养老金制度加大收入不平等的程度。

基尼系数是惯用的测量收入分配不平等程度的指标,其有两种常用的分解方式,即收入来源分解和收入群体分解。前者能够分析不同收入来源的收入差距对总体收入差距的影响,后者可解释不同群体间的收入差距对总体收入差距的影响。当对基尼系数作收入群体分解时,总基尼系数等于群体间基尼系数加上群体内基尼系数。

本文综合利用这两种分解思路,着眼于不同群体间的基尼系数,即本文只考虑我国养老金体系下不同制度人群间的收入不平等状况,而暂不考虑我国的总体收入不平等情况,通过比较群体间收入基尼系数和养老金尼基系数,来分析我国目前分立式的养老金制度导致群体间收入不平等的程度。

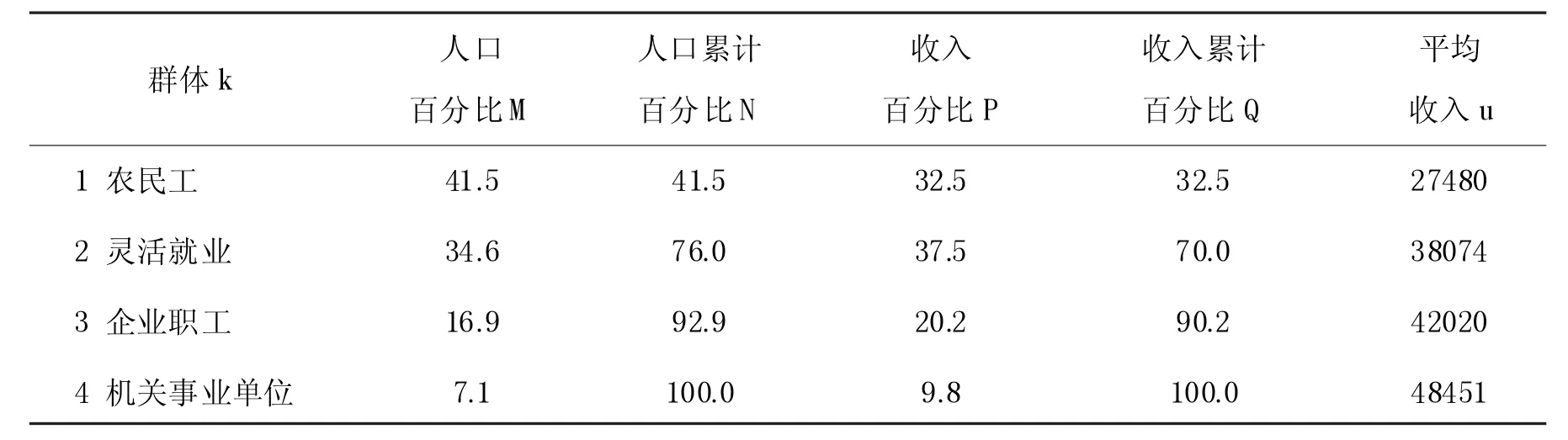

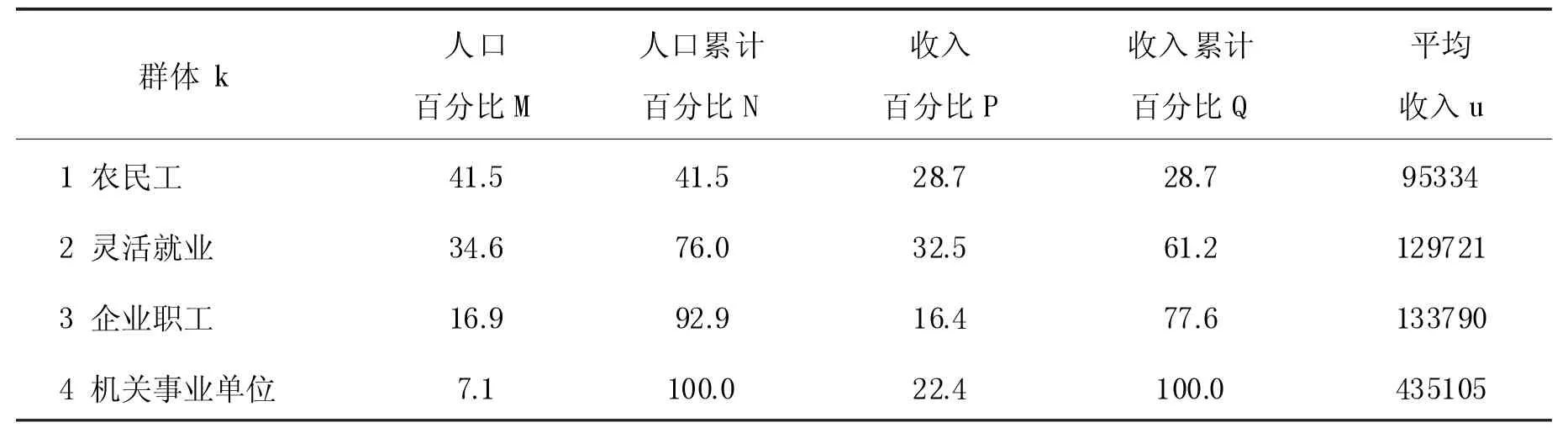

沿用前文的精算分析,将养老保障制度人群分为四类,分别是农民工、灵活就业者、企业职工、机关事业单位职工,分别计算各群体的人口百分比和收入百分比及其各自的累计百分比,并按各群体的人均收入进行排序。结果如表3和表4所示。其中表3中的人均收入为2012年各群体的人均收入;表4中的人均收入为前文精算中获得的各群体退休当年养老金。

2012年农民工人口百分比为41.5%,但其对应的收入百分比为32.5%。农民工的收入人口比值为0.78,即在该群体内每1%的人口对应0.78%的收入;而机关事业单位就业群体的人口百分比为7.1%,收入百分比为9.8%,其收入人口比值为1.38,即在该类群体中每1%的人口对应1.38%的收入;灵活就业者、企业职工的收入人口比值分别为1.09、1.2,各群体间存在一定的差距。

表3 各群体收入分配情况

表4 各群体养老金分配情况

在表4所示的各群体养老金分配情况中,农民工、灵活就业者、企业职工的收入百分比相比于表3均有所下降,这表明此三类人群在养老金分配中所占的份额小于其在收入分配中所占的份额。在养老金分配中,农民工的收入百分比为28.7%,可求得其对应的收入人口比值为0.69,灵活就业者、企业职工、机关事业单位的收入人口比值分别为0.94、0.97、3.16。根据洛伦兹曲线及基尼系数可知,若收入集中在个别群体内,则收入分配不均衡程度高、基尼系数值较大;同样,若各群体每1%的人口对应的收入差距较大,则表明收入分配不均衡程度大。由表3和表4可知,养老金的分配不均衡程度大于收入分配的不均衡程度。

基尼系数可以反映收入分配不均衡的程度。前文分析指出养老金的分配不均衡程度较收入分配大,本部分将通过测算群体间基尼系数,以比较两者分配不均衡程度的具体大小。

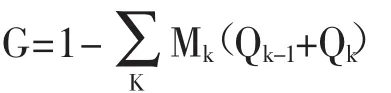

用G表示基尼系数,K为分群体数,M为人口百分比,P为收入百分比,N、Q为相应的累计百分比,则群体间基尼系数的计算公式可表示为:

利用表3和表4数据,可分别算得群体间收入基尼系数为0.11、群体间养老金基尼系数为0.21,养老金的分配不平等程度要大于收入分配不平等程度。假设养老金为各群体退休后的唯一收入来源,则养老金制度使得群体间收入不平等程度即基尼系数增加了90.9%。①需要说明的是,群体间基尼系数只是总体基尼系数的一部分,养老金也不是各群体的唯一收入来源。本文测算得到的基尼系数只用于说明养老金制度扩大群体间收入差距的程度,而与其他学者在研究中测得的基尼系数不具有可比性。事实上,学界对我国初次分配与再分配的不平等情况已有所研究,如一项研究指出,1995~2005年,我国城镇居民可支配收入基尼系数呈上升趋势,初次分配收入是城镇居民收入差距的主体因素,但转移性净收入对收入差距起逆向调节作用,其对收入不平等的贡献率为17.68%,其中养老金净收入是转移性收入出现逆调节的主要原因,对收入不平等的贡献率为16.85%,具体可参阅彭海燕:《中国城镇居民收入差距变动的影响因素及效应》,《云南社会科学》2008年第1期,第114-117页。本文对群体间收入与养老金基尼系数的分析可知,养老金制度对收入差距起着逆向调节作用,分层化的制度设计使得其再分配效应出现逆向。

五、结论

养老金制度作为社会保障的重要项目,有着调节收入差距、促进社会公平的内在要求。改革的推进扩大了我国养老保障制度的覆盖面,养老金体系不断扩张,不同人群都获得了相应的养老制度安排,但是不同人群间的制度差别明显,且这种制度安排为现有的养老金待遇差距提供了合法性,不同人群的养老金待遇差距又反过来强化了当下的制度安排。

本文采用精算分析方法测算了分层化的养老金制度所起到的实际再分配效果,揭示了制度中存在的逆向再分配效应,并采用基尼系数分解的方法来说明这种逆向再分配的程度,以此印证了现有养老金制度对不同阶层收入差距的扩大以及对社会公平存在的反作用。

本项研究的一个基本发现是,尽管从理论上讲,养老保障制度本身的运作机制,决定了其可以实现再分配,并进而有助于促进社会公平;但在现实层面上,我国目前因体制差异、身份差异等分别建立的养老保障制度体系所具备的再分配效应,仅仅是在一个统一的制度框架内实现,即在一个特定的参保人群范围内进行,是一种同质性群体之间的横向再分配,而未能在纵向层面上实现转移再分配。而社会不平等更多的是体现在社会纵向不平等。因此,纵向间的不平等非但没有得到改变,相反,因制度设计上的路径依赖,这种不平等潜在地有加强的倾向。

在市场领域,由于个人禀赋不同、所处的社会环境不同、个人努力程度不同以及掌握的社会资源不同等原因,个体获得的社会财富也有差异,由此形成收入差距。作为再分配的重要实现形式,养老保障制度的设计初衷在于,以强制性的国家干预来实现收入再分配。但中国的制度安排并未能缩小收入差距;相反,体系分立的养老金制度放大了人们在市场中的差异,同时也让这种差异伴随一生。制度本身成了不平等的根源。这种效应诚如著名经济学家缪尔达尔所说的那样,“穷是穷的原因,而富则是富的原因”。

无差异的养老保障权利与有差别的保障待遇,是养老金制度实现再分配与增进社会公平的基本前提。从公平的角度出发,公民获得政府提供养老保障的权利不应有差别,但其获得保障的程度应当有所差异。政府在分配领域发挥作用要比在生产领域发挥作用更易于为人们所接受。作为社会进步与经济发展的产物,养老保障制度关注社会全体成员的基本保障,并通过再分配机制,缩小退出市场竞争领域的不同人群的收入差距,以促进社会公平,增进社会福利。既要保证每一位公民的养老权利,又要起到再分配的效果,其关键在于如何设计与体现养老金制度的人群差异。

本项研究的政策意义在于,在一个多元化的养老金制度体系中,孤立地讨论其中某一种养老金计划所具有的再分配效应,是没有意义的。因劳动者身份属性而设计不同的、彼此分割的养老金计划,无助于缩小退出劳动力市场之外的各类人群的收入差距。取消养老保障的双轨制,逐步将制度整合,直至统筹在一个统一的政策框架之内,不但能够显著提升养老保障基金的抗风险能力,而且有助于在真正意义上发挥养老保障的调节收入差距、促进社会公平的效应。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国证券期货(2017年3期)2017-03-30 15:52:52

统计与决策(2017年2期)2017-03-20 15:25:28

管理现代化(2016年6期)2016-01-23 02:10:51

中国卫生(2015年5期)2015-11-08 12:09:58

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

爆笑show(2014年3期)2014-06-25 06:39:06

当代工人(A版)(2014年14期)2014-04-21 08:50:48