大连发展护理保险应对人口老龄化问题研究

2014-06-27 05:46程杰

长春大学学报 2014年1期

程杰

(辽宁对外经贸学院国际经济与贸易研究所,辽宁大连 116052)

大连发展护理保险应对人口老龄化问题研究

程杰

(辽宁对外经贸学院国际经济与贸易研究所,辽宁大连 116052)

开展长期护理保险对养老护理服务产业创新发展具有推动作用,能够提高护理人员服务水平和服务质量、增加护理机构数量、解决养老护理服务有效需求缺乏的问题和缓解政府的财政压力等。长期护理保险发展的配套措施应包括建立完善的护理保险法规、政策和有效率的护理保险部门,制定护理保险行业准入机制,加大财政支持力度,增加护理资源以及提高民众护理保险意识等。最后,提出了大连市长期护理保险的发展模式和经营管理方案。

大连;人口老龄化;长期护理保险;养老护理服务

1 大连市人口老龄化社会问题分析

从人口年龄结构变动看,以2010年11月1日零时为标准时点进行的第六次全国人口普查数据显示,60岁及以上人口为177648705人,占总人口13.26%,其中65岁及以上人口为118831709人,占总人口8.7%。

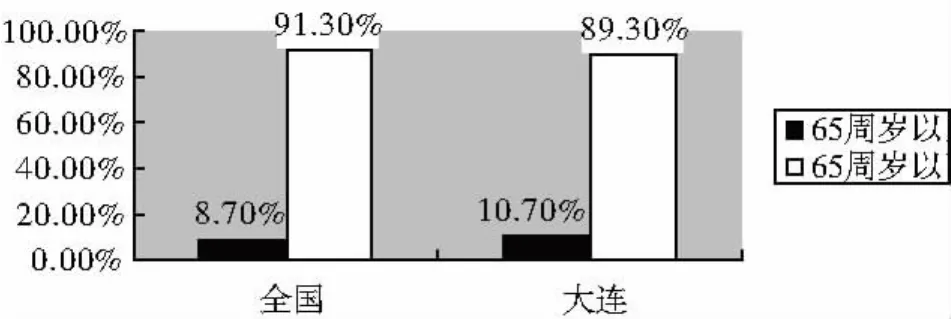

图1 全国和大连市老年人口数占总人口比例图

从图1可以看出,大连的人口老龄化问题比全国平均水平严重。截止2010年11月1日零时,大连全市常住人口669万人,65岁及以上老年人口71.6万人,占总人口的10.7%,高出全国平均水平2%左右,100岁及以上老人288人,居省内各城市之首。平均每年新增老龄人口超过3万人,老龄人口呈递增趋势。许多家庭的两个中年人需要抚养两个以上的老人和一个小孩,生活压力巨大,夹在中间的劳动力想要在养活家人的同时照顾好需要护理的老人,显得心有余而力不足。而且,全市家庭户中独居老人明显增多,60岁及以上老年人口的家庭户有69.8万,占全市总家庭户的30%,比2000年提高了2.9个百分点,独居老人达30.6万户,占老年人口家庭户43.9%。

大连市已开始进入人口老龄化快速发展期,呈现“三快一高”特点,即老年人口增长速度加快,高龄老人增长速度加快,空巢化加快,失能老人占老年人口数量比例增高。

2 大连市养老护理服务存在的问题

2.1 养老护理资源十分缺乏

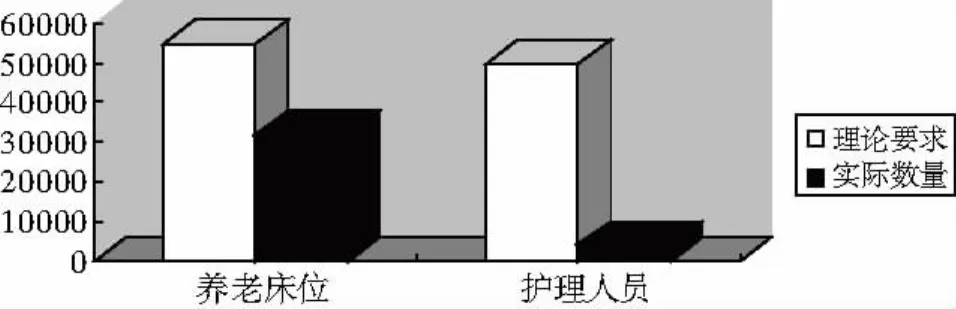

截止2011年底,我国有需要护理服务的失能老人、半失能老人愈3400万,按照国际比例,平均千名老人应该占有50张养老床位,那么我国起码需要800万张养老床位,而目前仅有266万张。按照护理人员与老年人口1:3的比例测算,我国起码需要1000万名具有资格证的护理人员,而实际情况则是,我国仅有22万护理人员,其中有20万护理人员没有资格证。大连现有60岁以上的老年人口约110万人,按照比例应配备养老床位近5.5万张,而目前大连市拥有城镇国办养老机构190所,床位1.8万张;民营养老机构172所,床位1.4万多张,养老床位总计3.2万张,缺口为2.3万张,缺口比例达42%。可见,老人护理资源缺乏的问题既是一个全国性问题,也是大连市老年服务产业所面临的一个重要而又棘手的问题。

图2 大连护理资源缺口

2.2 养老护理服务有效需求不足

经济学认为潜在需求向有效需求转化的一个重要条件是有支付能力。大连市的大多数老年人是通过自身积累的资金、政府的财政补贴和社会的公益捐助等渠道来获得养老护理服务的,由于资金的额度受到复杂因素的影响,使老年人无法得到充足良好的护理服务。政府的少量财政补助不能使护理服务达到一个良好的水平,可以说是杯水车薪,社会公益捐助也缺乏持续性和稳定性。而通过自己积累的资金也无法做到保值增值来应对通货膨胀和养老护理费用增长的问题,所以护理资金实际上是缺乏的。护理资金的缺乏会使护理服务的成本降低,护理服务人员的护理程度、护理效率和护理质量都会相应的降低,而被护理人员的护理需求和意愿得不到满足的情况下拒绝护理服务,就更加减少了护理资金的来源,从而造成了一系列的恶性循环。

2.3 社会养老保险面临巨大的支付压力

由于大连市的老龄化进程的加快,大连市政府为其居民承担了很重的财政负担,随着老年人口数量的不断增加和慢性疾病患者不断增多,大连市政府在这方面的财政支出会越来越多。政府在医疗、养老等保险的财政支出上已经显得力不从心了,老年人的养老护理服务需求,一部分只能靠商业保险的运作来完成了。

3 开展长期护理保险对养老护理服务产业创新发展的推动作用

3.1 提高护理人员服务水平,增加护理机构数量

目前大连市正在大力发展养老院、疗养院和社区老年服务中心来应对人口老龄化社会问题,与此同时面临着专业护理人员匮乏的问题。在开展商业长期护理保险之后,“看不见的手”——市场机制会很好地解决这一问题。保险人可以通过对被保险人采用实物赔偿的方式,与相关的护理机构或者医院签订合同,以护理治疗的方式来代替现金的给付。如果护理的及时程度或是质量达不到被保险人的预期满意度,那么保险公司将会在这一市场上失去竞争力,所以保险公司会尽一切努力来保证护理机构的数量,并对护理人员和护理机构提出更严格的要求,甚至会对其采取专业培养、严格选拔的方式,从而解决护理人员不够专业、护理质量得不到认可的问题。发展长期护理保险,大连市政府从政策和税收等方面给予支持,鼓励商业保险公司直接建立或者投资建设养老护理机构,同时更深入地开发护理保险产品,让商业保险资金更多地注入护理产业,增大老年消费市场,扩展老年人多样化需求的护理服务、健身娱乐、金融理财等服务项目。同时,护理产业的发展能刺激更多的人投入其中,一定程度上解决了护理人才缺乏的问题。因此,长期护理保险能集合社会闲散养老资金,带动养老产业发展,从而提高老年护理产业的效率。

3.2 解决养老护理服务有效需求缺乏的问题

商业长期护理的推广会行之有效地解决老年人的养老护理资金和医疗费用缺乏的问题。保险公司可以将筹集的护理保险资金与资本市场进行联动来抵御通货膨胀的问题,让居民不再担心未来养老护理服务和医疗费用增长的问题,解决了护理资金缺乏的问题,从而把老年人潜在的养老护理需求转变为有效的养老护理需求。

3.3 缓解政府的财政压力,为社会养老保险提供必要补充

大连是一座在全国来说社保水平处于中上游、经济比较发达的城市,但是目前由于房价居高不下、通货膨胀严重等因素,导致需要护理的老年人越来越难以承担高额费用的支出。商业护理保险和社会保障最大的区别就是它的非强制性。自己想要在日常活动不便而需要养老护理的时候得到一个什么样水平的护理、什么样程度的护理,这完全取决于个人前期的缴费水准,可以根据你自己能负担的缴费程度自己决定,这样可以充分利用养老资源,避免浪费。十八届三中全会提出商业人身保险作为社会保险的必要补充应该在养老和健康问题上为整个社会保障体系的完善发挥其应有的支柱作用。

4 长期护理保险经营模式的构建

4.1 长期护理保险发展的配套措施

4.1.1 建立完善的护理保险法规与政策

相关部门应制定一套十分严格的护理标准,并将执行标准上升到法规层面。可以借鉴日本的做法,凡是想要接受护理服务的老人都需要先申请,政府接到申请后派调查员去老人家中对老人做身体机能检测,判定其是否有资格接受护理服务。这有助于防范道德风险和解决信息不对称问题。

4.1.2 建立有效率的护理保险部门

大连市政府应该建立一个专门的护理保险部门,职责和地位与社保部门相当,分管护理保险业务。同时该部门负责:①监督商业护理保险的运行。②规范大连市护理机构的发展。③监督护理行业医护人员的职业操守与准入。④负责护理保险资金的运作。一个有效率且低消耗的部门能促进护理保险朝健康的方向发展。

4.1.3 制定护理保险行业准入机制

制定行业准入标准也是一个十分重要的配套措施。应该彻底调查大连市所有护理机构,勒令没有营业执照的机构停业关门,对于脏、乱、差的机构予以整改,按照床位和护理人员3:1的比例对所有护理机构进行核查,所有不符合条件的都不予发放营业牌照,直到护理人员数量达到上述标准。

由于大连养老护理人员不足,可以考虑给无执照的在岗的护理人员6个月培训期,培训结束后参加考试,考试通过者可以获得执照,未通过者不得继续从事护理工作直到取得执照。这是初期过渡阶段的做法,由于护理人员水平的参差不齐很难保证护理服务质量,因而长期来看,护理人员的资格还需要严格审定。过了过渡期,可以借鉴德国的做法,实施严格的标准对护理人员划分级别,只有达到某个标准以上资格的护理人员才能直接护理患者,否则只能为护士或医师做一些准备和协助配合工作。

4.1.4 加大财政支持力度,增加护理资源

《中国老龄事业发展“十二五”规划》中明确要求“建立以居家为基础、社区为依托、机构为支撑的养老服务体系,居家养老和社区养老服务网络基本健全”。在社区增加护理资源方面,像泡崖子这样人口密集的住宅区,应该建立多个小规模护理机构,主要提供上门护理服务。而在老虎滩等风景优美、疗养院密集的地方,应该投入资金对其护理设施进行统一升级,使其达到国际护理标准。

此外,大连市政府应建立专业护理培训学校,或者在大连医科大学、东北财经大学和辽宁对外经贸学院等高校开设护理专业,为社会培养专业的护理人员。对选择护理专业的学生给予奖励措施,例如发放奖学金补助、减免学费、毕业分配工作等。鼓励更多的人投入到护理事业中去,促进护理人员队伍朝高水平的方向发展。

4.1.5 提高民众护理保险意识

大连市政府应该加强长期护理保险的宣传。由于保险行业在我国发展初期很不规范,这导致保险是“骗子”的形象深入人心。为了让公众认识并接受长期护理保险,政府应派人深入小区做宣传,以专栏阅读、专栏讲座、公益广告等形式,让护理保险像医保一样为人民所接受。人们有能力投保而且愿意投保,才能让护理保险有发展下去的空间与动力。

4.2 长期护理保险的发展模式

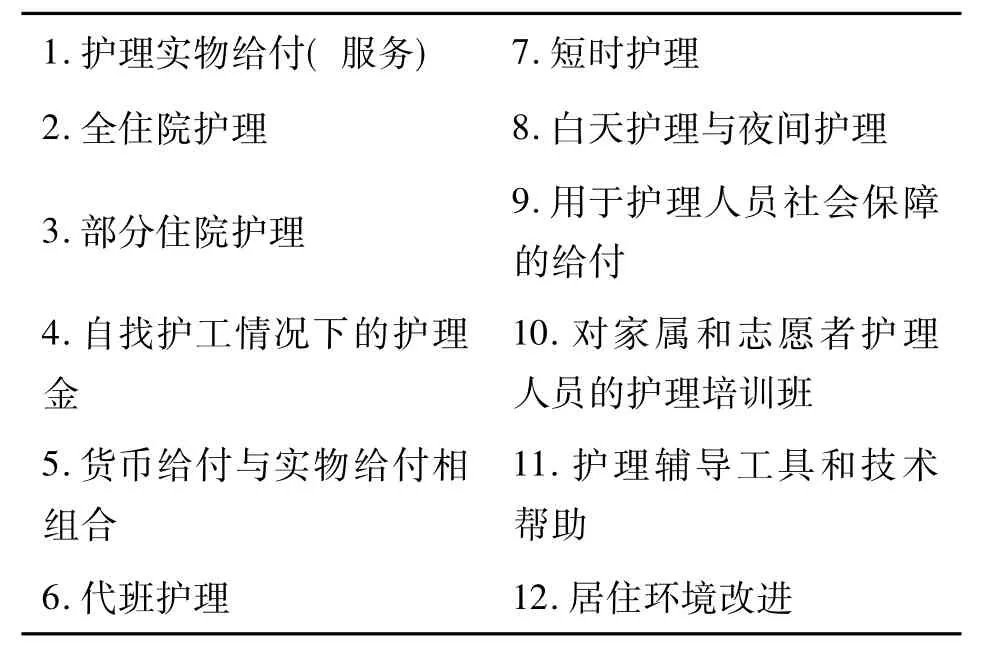

大连经济较为发达,长期护理保险的发展模式可以考虑借鉴日本的护理保险模式,立法强制40岁以上公民参加护理保险,保费由个人与政府各负责一半,若被保险人的养老保险费缴纳在一定额度以上,则直接从养老保险费扣除护理保险费;若养老保险费缴纳不足的则根据现已加入的医疗保险计算保险费,与医疗保险费一起缴纳。同时,给付方式也可借鉴德国的做法,采用多种形式,让被保险人根据自身需要来选择。具体保险给付方式如表1所示。

表1 12种保险给付方式

4.3 长期护理保险经营管理方案设计

4.3.1 长期护理保险保障对象的可保资格要求

大连市开展“商业长期护理保险”目的在于有效地解决老年人的养老护理问题。虽然这种保险模式也可以面向年轻人,使其进行资本投资,与资本市场进行联动,但是商业长期护理保险主要针对和侧重的对象应该是对长期护理真正有需求的老年人。因此,必须明确商业长期护理保险需要重点服务的是老年群体。保险公司可以把被保险人的年龄扩大到18-90岁,通过费率厘定来确定不同年龄的人缴纳不同数额的保费,当然年龄越大保费的数额就会越高。对于被保险人的身体状况,保险公司可以与医院及护理机构等联合建立一套完善的审核标准。

4.3.2 长期护理保险的保险责任确定

对于在日常生活中不能自理或失能以及患有慢性病需要长期护理的被保险人,保险公司可以对其进行给付,但是在给付之前也需要一定的界定标准:①被保险人是否能独立完成日常生活中的活动,这些活动的内容通常包括穿衣、进食、沐浴、如厕、行动等等。如果当事人不能完成上述事例中的一项或者是几项,那么被保险人就需要专业护理人员的长期护理。②随着老年人老年痴呆等损伤智力的疾病发病率的增高,保险公司也将智力损伤所引起的老年人对长期护理的需求引入到给付条件之内。保险公司要与专业机构制定一个合理的标准化的认定机制,通过智力的检测和行动能力的测试对被保险人进行评定。

4.3.3 保险金给付方式的选择

长期护理保险的给付可以采用定额给付、费用补偿给付和实物给付3种方式。定额给付是指保险人和投保人在合同上明确规定,在被保险人达到给付条件的时候,保险公司定期会支付给被保险人固定的合同事先约定好的金额,而这个金额与被保险人实际接收长期护理的费用无关,只与合同约定有关。费用补偿给付的方式是指保险人按照被保险人所接受的长期护理的实际费用进行赔偿,但是赔偿的数额要以保险合同所约定的数额为限,不能超过该数额。这种方式从保险人的角度来说可以有效避免被保险人的“不当获利”行为。实物给付的方式是指保险人与专业的护理机构或者是医院之间具有协议,保险人直接为需要长期护理的被保险人提供护理机构或是医院的长期护理。在实物给付方面我们可以借鉴美国商业长期护理保险的实物给付方式,由满足要求的需要长期护理的被保险人自行选择家庭护理或是机构护理的方式,这样可以使保险公司的公信力更强,长期护理的保险产品得以更好的发展。

4.3.4 保险费的支付方式和费用负担

由于大连市人口老龄化进程加快,老年人对自己预期寿命提高,长期护理的需求量正在逐渐加大,所以长期护理保险的费用也相对会增高,相对较为贫困的家庭将难以承担其费用。在这方面我们可以借鉴日本和德国社会福利性质的长期护理保险。对于较为困难的家庭,大连市政府可以通过一定的标准对其进行贫困程度的认定,然后由政府为其负担一定的保险费用,或者政府可以对保险公司采取税收减免的方式来鼓励保险公司对困难家庭实施保费减免。保险公司也可以认可困难家庭通过住房“倒按揭”的方式进行保费的缴纳。此外,对于公司的员工,可以以团体的方式进行承保,公司可以为其员工购买长期护理保险作为员工的福利,并将其作为一种激励制度来激励员工。

[1]谢筱璐.我国长期护理保险需求的影响因素分析[J].金融与经济,2012(11):75-78.

[2]高春兰.老年长期护理保险中政府与市场的责任分担机制研究——以日本和韩国经验为例[J].学习与实践,2012(8): 103-108.

[3]陈晓安.公私合作构建我国的长期护理保险制度——国外的借鉴[J].保险研究,2010(11):55-59.

[4]刘金涛.构建我国老年长期护理保险制度[J].财经问题研究,2012(3):79-82.

[5]汪琳.浅谈我国社区护理现状及发展趋势[J].武汉冶金管理干部学院学报,2010(1):27-28.

[6]邵文娟.老年养老服务的现状和问题——以大连市为例[J].长春大学学报,2012(7):774-777.

责任编辑:沈玲

Research on the M ode of Coping w ith Population Aging Problem by Developing Care Insurance in Dalian

CHENG Jie

(Research Center for International Business and Economics,Liaoning University of International Business and Economics,Dalian 116052,China)

The development of long-term care insurance plays a role in promoting old-age care services industry innovation,which can improve the level and quality of nursing staff,increase the quantity of caremechanisms,solve the problem of the lack of effective demand for care services and ease the government's fiscal pressure.The supportingmeasures of long-term care insurance include the establishment of perfected regulation,policies and effective departments,themaking of industry permission system,the enhancement of financial support,the increase of nursing resources and the improvement of people’s consciousness of care insurance.In view of these problems,this paper presents the developmentmodes and operation schemes of long-term care insurance in Dalian.

Dalian;population aging;long-term care insurance;pension care services

F842.7

A

1009-3907(2014)01-0034-04

2013-12-05

程杰(1978-),女,满族,辽宁大连人,讲师,硕士,主要从事保险学理论研究。

猜你喜欢

辽宁教育(2022年19期)2022-11-18

建筑与预算(2020年10期)2020-11-04

福建质量管理(2020年16期)2020-02-25

伴侣(2018年11期)2018-11-22

基层中医药(2018年2期)2018-05-31

民生周刊(2017年19期)2017-10-25

华人时刊(2017年19期)2017-02-03

山西青年(2017年17期)2017-01-30

空中之家(2017年6期)2017-01-29

大社会(2016年5期)2016-05-04