住房公积金购买经适房模式的优越性和适用性研究

——以典型城市为例

2014-06-27 05:46曲翔宇张运书

长春大学学报 2014年1期

曲翔宇,张运书

(安徽财经大学金融学院,安徽蚌埠 233040)

住房公积金购买经适房模式的优越性和适用性研究

——以典型城市为例

曲翔宇,张运书

(安徽财经大学金融学院,安徽蚌埠 233040)

以典型城市上海市和合肥市为例,运用6个住房消费指标来定量分析住房公积金购买经适房模式的优越性和适用性。结果表明,其优越性是可以降低消费者购房的总金额和每月的还贷额,减轻消费者还贷压力;其适用性是指该模式适合经济发达地区和经济欠发达地区。最后提出了提高住房公积金的缴存基数以及抑制经适房价格上涨趋势的政策建议。

住房公积金;经适房;优越性;适用性

0 引言

改革开放以来,我国居民的收入水平有了显著的提高,但是在市场经济作用下,传统的平均主义模式被打破,居民收入的增长幅度在不同地区不同行业呈现出巨大的差异。以国际上通用的基尼系数为例,2013年官方公布了我国近10年的基尼系数,其中2009年0.490、2010年0.481、2011年0.477、2012年0.474。按照一般的国际标准,基尼系数0.4以上就表示收入差距比较大,我国10年的基尼系数可以证明我国的收入差距确定比较大,而收入差距的悬殊直接体现在居民的住房消费中[1]。

由于目前房价相对居民的收入较高,直接全款购房难度很大,因此绝大多数家庭都选择贷款的模式购房,中低收入家庭更不例外。目前贷款住房消费模式主要有两种:①公积金贷款购买商品房模式,这一模式是目前最为常见的住房消费模式。②商业贷款购买经适房模式,这一模式的最大优点就是利用经适房的经济性——低廉的价格,可以显著地减轻中低收入家庭的购房负担。

以上两个住房消费模式都存在不同程度的缺陷,对于中低收入家庭来说,公积金贷款购买商品房这一模式下商品房的高房价以及商业贷款购买经适房模式下高贷款利率都会对其住房消费造成一定影响。为了应对这一问题,上海市在2011年颁布了《上海市住房公积金个人购买经济适用住房贷款实施细则》,这意味着中低收入家庭在申请经济适用房的同时可以使用住房公积金贷款。下面本文尝试用定量分析方法来论证该模式的优越性以及适用性[2]。

1 实证分析的六大指标及含义

目前我国推行公积金购买经适房模式的城市并不是很多,主要有上海、无锡、成都等经济发达的城市,本文以上海市为例论证这一模式的优越性。为了验证该模式在其他经济欠发达地区是否具有适用性,本文以合肥市为例来探讨这一模式是否具有适用性,能否在经济发达地区和经济欠发达地区同时推广[3]。

本文选取了6个指标,其含义如下:

(1)房价与家庭年收入之比,即房价÷家庭年收入×100%。该指标数值越高,说明房价相对于家庭年收入越高,居民购房压力越大。

(2)首付款负担比,公式表示为:首付款÷家庭月收入×100%。该指标数值越高,说明首付款的压力越大,住房消费负担越重。

(3)住房公积金贷款贡献度,公式表示为:住房公积金贷款÷房价总额×100%。该指标数值越高,说明公积金贷款对住房消费的贡献度越大。

(4)住房公积金还款贡献度,公式表示为:公积金月缴存额÷公积金贷款和商业贷款月还款总额× 100%。该指标数值越高,说明公积金贷款对住房消费的贡献度越大。

(5)家庭月收入还贷率,公式表示为:(公积金和商业贷款月还款总额-住房公积金月缴存额)÷家庭月收入×100%。该指标数值越低,说明住房公积金对住房消费贡献度越高。

(6)住房压力指数,即住房支出占家庭收入的比重,住房支出按照家庭购买住房时月还款额计算,家庭收入按家庭月收入计算,公式表示如下:

β=[12×(TP÷TI)]×{[(1-DP/TP)×R×

通过伙伴在行业内的专家知识,搭配研华多年来在局端数据收集、联网和在云端资料的处理运用,将形成OT与IT的融合,完整从数据搜集、管理到分析,展现数据驱动的最后一里路。因此,研华2018年起,启动各种领域的共创合作,育成行业深耕的系统集成商,与伙伴携手引导产业数位转型,实现物联网产业共赢的新局势。

(1+R)12×Y]÷[(1+R)12×Y-1]}×100%

其中,TP是房价,TI是家庭年收入,DP/TP为贷款首付比,R为贷款月利率,Y为贷款年限。住房压力指数的合理区间为40%以下,40%-50%为压力稍大,大于50%为压力过大区间[4]。

2 上海市和合肥市3种不同住房消费模式的实证分析

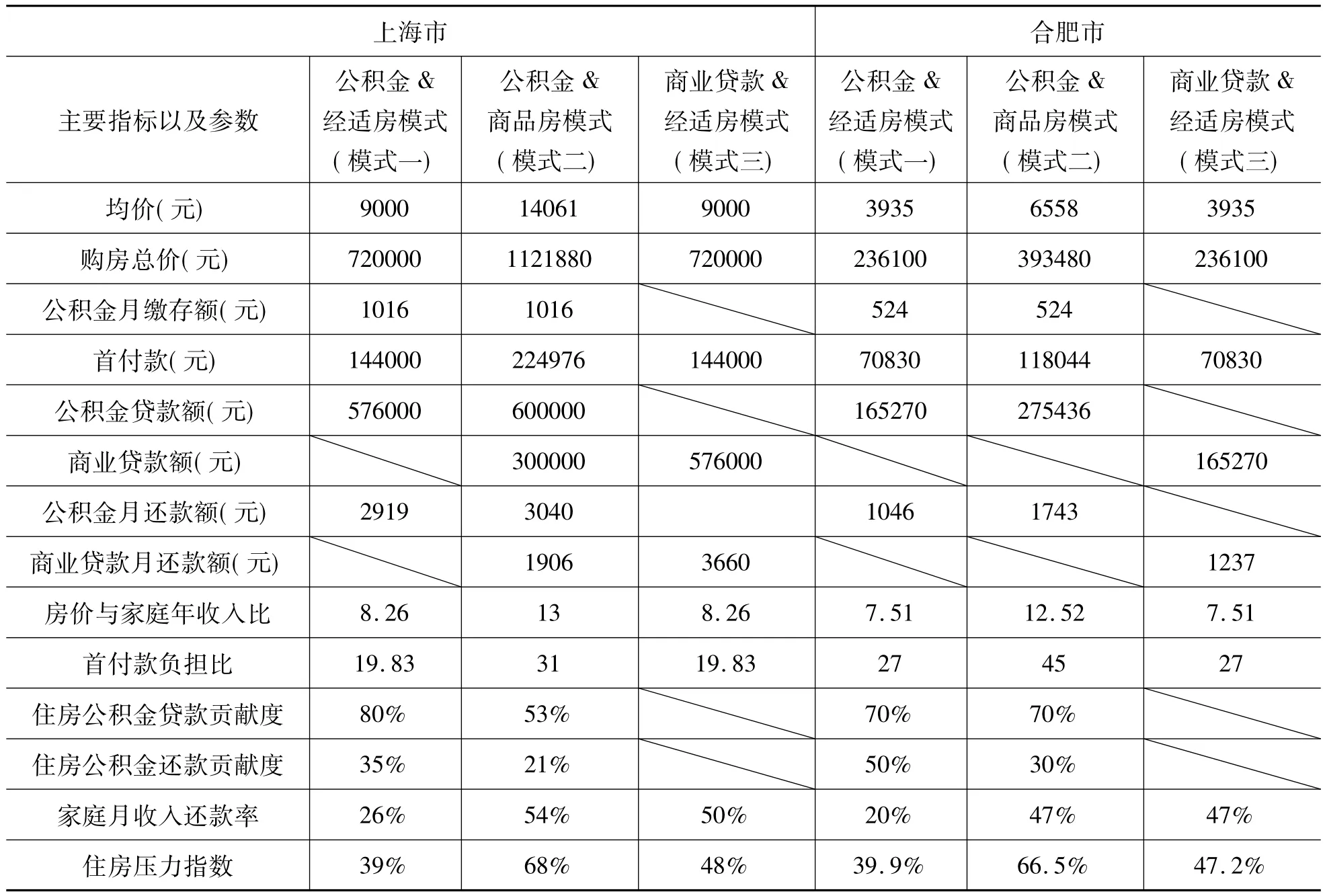

表1 上海市和合肥市中低收入家庭住房消费基本情况

表2 上海市和合肥市中低收入家庭3种不同住房消费模式的贡献度比较

以表1、表2的数据为依据,分别对实行公积金贷款购买经适房模式的优越性和适用性进行分析。

2.1 实行公积金贷款购买经适房模式的优越性

(1)房价与家庭年收入比和首付款负担比。模式一与模式三下的购房负担要比模式二轻。产生差异的主要原因是均价差异:上海市经适房最高为每平米9000元,而普通商品房均价每平米达到14061元。模式一和模式三优于模式二,体现出了经适房经济性在中低收入家庭住房消费中的贡献度。

(2)住房公积金贷款贡献度。在模式一下,指标数值为80%,模式二下指标数值为53%,模式三下指标数值为0%。存在差异的原因是:模式一下经适房房价较低,再加上公积金60万元的贷款限额,完全可以满足80平米经适房总房价,无需使用商业贷款;而模式二下,虽然有公积金60万元的高贷款限额,但是由于购买商品房过高的房价(1121880元)使居民家庭不得不使用高贷款利率的商业贷款(约30万元),因此公积金贷款贡献度为53%;而模式三则是无法使用公积金的中低收入家庭,虽然申请经适房,但是只能使用商业贷款,公积金贷款贡献度为0%。由此得出,在其他条件相同的情况下,模式一是最优的,充分利用了公积金高贷款限额和经适房低房价的特点。

(3)住房公积金还款贡献度和家庭月收入还贷率。在模式一下,住房公积金还款贡献度为35%,家庭月收入还款率为26%;模式二下,公积金还款贡献度为21%,家庭月收入还款率为54%;模式三下,公积金还款贡献度为0%,家庭月收入还款率为50%。模式一可以保证家庭收入更多地用于改善居民生活。

通过对上海市中低收入家庭住房消费3种模式的分析以及六大指标数值定量的研究,可以证明公积金贷款购买经适房模式确实具有优越性,即公积金贷款购买经适房模式的确可以减轻上海中低收入家庭的购房负担及还贷压力,实践也证明这一政策深受上海市中低收入家庭青睐[5]。

2.2 实行公积金贷款购买经适房模式的适用性

(1)房价与家庭年收入比和首付款负担比。两指标数值越大,家庭购房负担越重,模式一和模式三的两指标数值是最小的,仅为7.51和27,说明在模式一和模式三下,合肥市中低收入家庭购房负担是较低的。

(2)其余的四大指标。在模式一下,住房公积金贷款贡献度和还款贡献度是最高的,分别为70%和50%,家庭月收入还贷率达到20%的低值,住房压力指数是39.9%,也处于合理区间。这说明模式一在相同的条件下是完全优于模式二和模式三的。

住房公积金贷款购买经适房模式不仅适用于上海市中低收入家庭,如果从减轻中低收入家庭购房负担和还贷压力的角度上看,也是非常适合合肥市中低收入家庭的,这证明了公积金贷款经适房模式的适用性和可推广性。

通过对合肥市中低收入家庭住房消费3种模式的定量比较分析,可以得出结论:住房公积金购买经适房模式也适合合肥中低收入家庭,可以切实减轻中低收入家庭的购房负担和还贷压力。由此可见,住房公积金购买经适房模式具有适用性,不仅适合经济发达地区,也适合经济欠发达地区。

3 住房公积金购买经适房模式存在的问题及政策建议

通过对住房公积金购买经适房模式在上海市和合肥市实施情况的研究,得出结论:该住房消费模式具有优越性和适用性,可以在全国有条件的地方推行。但是在研究过程中也发现该模式存在一些问题,这些问题会制约这一模式的优越性以及适用性的发挥,因此,针对这些问题提出建议。

3.1 住房公积金缴存数额较小

住房公积金贷款具有低利率高限额的优点,在住房消费中发挥着重大的作用,因此职工住房公积金缴存数额的多少直接影响购房负担和还贷压力[6],高缴存数额必然会改善中低收入家庭的住房消费现状。但是就目前的情况来说,中低收入家庭的职工的公积金缴存数额普遍存在少缴、延缴甚至不缴的状况。

3.2 经适房价格有上涨趋势

经适房最大的特点就是经济性,这也是公积金购买经适房模式优越性的最大立足点。近几年随着商品房价格的上涨,带动经适房价格也呈现上涨趋势。而保证经适房价格的经济性是改善中低收入家庭住房消费现状的重点,当然这并不意味着经适房价格不能涨。目前各地政府明令禁止经适房价格上涨,但是如果商品房和经适房价差过大,会严重影响开发商建设积极性,造成开工率不足或者质量下降,倒逼价格上涨[7]。对此,本文的建议是建立一套经适房价格与家庭收入联动机制,使经适房价格随着家庭收入变动而涨跌,这样既可以保证经适房的经济性,又可以保证开发商建设的积极性。

4 结语

关于中低收入家庭住房消费的理论研究已经较多,但是从定量角度来分析公积金贷款经适房模式相对于其他住房消费模式的优越性及适用性的研究不多。本文借鉴了其他学者的一些统计指标,通过对上海市和合肥市住房消费模式的比较,证明了公积金贷款经适房模式的优越性及适用性,并就该模式存在的问题进行了分析,目的就是通过解决该模式存在的问题,使这一模式真正改善我国中低收入家庭的住房消费现状,切实地减轻其购房负担和还贷压力,让中低收入家庭享受到经济发展所带来的红利。

[1]徐峰,等.中国住房消费中住房公积金贡献度的实证研究——以典型城市为例的实证研究[J].建筑经济,2007(4):47-50.

[2]鞠燕妮.对我国住房公积金有关制度的重新认识[J].中国房地产,2012(2):74-76.

[3]周京奎.我国公共住房消费融资模式及绩效分析[J].河北经贸大学学报,2010(3):40-46.

[4]任宏,等.中国城市住房压力指数研究——北京、上海、武汉、重庆的比较[J].建筑经济,2011(3):72-75.

[5]刘开瑞,余靖.现状、问题、对策——陕西住房公积金实证分析[J].科学.经济.社会,2011(1):90-94.

[6]王捷.住房公积金:理论思考与实践创新[M].镇江:江苏大学出版社,2012:56-57.

[7]傅尔基.加快上海市住房保障体系建设的若干思考[J].住房保障,2007,3(1):24-27.

责任编辑:沈玲

A Research on the Superiority and Applicability of the M ode for Purchase Econom ically Affordable Housing by Accumulation Fund—Taking Two Typical Cities as Examples

QU Xiang-yu,ZHANG Yun-shu

(Financial School,Anhui University of Finance And Economics,Bengbu 233040,China)

The paper,selecting two typical cities Shanghai and Hefei as examples,uses six housing consumption indexes to make a quantitative analysis on the superiority and applicability of themode of purchase economically affordable housing by accumulation fund.The results show that the superiority is that it can reduce the total sum ofmoney for housing purchasers and their loan amount they should pay everymonth,which reduces the pressure of consumers;the applicabilitymeans that it is suitable for developed economic areas and less developed economic areas.At last,it presents the specific policy suggestions on the improvement of the deposit base for housing fund and the curb of trend of rise in prices of economically affordable housing.

housing fund;economically affordable housing;superiority;applicability

F832

A

1009-3907(2014)01-0025-04

2013-12-03

2012年安徽省高校省级优秀青年人才基金项目(2012SQRW197);2011年教育部青年基金项目(11YJC820026)

曲翔宇(1989-),男,山东莱西人,硕士研究生,主要从事金融保险方面的研究;张运书(1973-),男,安徽灵璧人,副教授,博士,主要从事金融法和保险法研究。

猜你喜欢

家庭影院技术(2021年2期)2021-03-29

中华建设(2019年8期)2019-09-25

建材发展导向(2019年10期)2019-08-24

石河子大学学报(哲学社会科学版)(2019年3期)2019-07-27

中国生物医学工程学报(2019年4期)2019-07-16

淄博师专论丛(2019年1期)2019-04-04

军事运筹与系统工程(2016年3期)2016-09-26

铁道通信信号(2016年1期)2016-06-01

西华大学学报(哲学社会科学版)(2014年2期)2014-02-27

资源导刊(2013年6期)2013-02-01