关于股票市场流动性的探讨

——以2009~2011年深圳股票市场为例

2014-06-12 01:48:04袁野梅

通化师范学院学报 2014年6期

袁野梅

(广东培正学院,广东 广州 510830)

1 引言

股票市场的生存和发展关系到中国经济的命脉,怎样的股票市场才是健康的、良好的,人们注重两个指标,即股票市场的波动性和流动性.一个健康的良好的股票市场应该具有波动性小、流动性强的特点,但如何定义、检验和比较股票市场的波动性和流动性是当今学者们和股票市场的管理者们关注的焦点.股市的流动性是衡量股市好坏和活跃程度的重要指标.流动性是股市的生命力,在一个流动性好的市场,投资者会以较合理的价格进行股票的买卖交易,股市的流动性越好,投资者参与股市的积极性就越高,信心就越足,流动性对维护金融市场的稳定至关重要.股票市场是复杂的,影响股票价格和股市流动性的因素是多方面的,这些因素错综交杂,因而研究股票市场在不同时段的流动性,特别是建立比较、鉴别流动性差异的存在性的方法是至关重要的.

学者们试图在自己构造的模型中体现这诸多因素对股票价格、股票市场流动性的影响,但即便是同一因素在不同的时间、地点都会产生不同的效果,甚至产生相反的结果,很难客观地评价每一种因素在不同时间、地点对股票市场流动性,股票价格的影响大小,借助于研究者本人设定其权重,难免造成较大误差,甚至产生一些错误的结果,因此构建一个能客观地反映股票市场流动性指标是非常必要的.

2 模型构建

下面将给出建立流动性指标的四个基本原则,并据此定义了综合流动性指标,用数理统计的假设检验的t检验法对股票市场的流动性进行了比较分析.前面提到的根据流动性的不同属性,从不同的角度定义流动性指标,虽各有特点,但各指标数据间是否独立,还有待于考证,因为样本中数据的独立性是样本的基本属性,是用数理统计方法进行统计分析的基础和前提.同时,许多学者都从微观入手,研究单支股票的流动性,尽管股票市场的流动性可以用多支有代表性的股票的流动性反映出来,但用样本去推断总体会有一定差距.本文定义的综合流动性指标,克服了样本的局限性,更具客观性.本文建立流动性指标的基本原则是:

(1)具有可比性,即不同时段的流动性具有可比性;

(2)尽量剔除股票价格上涨或下跌所带来的影响;

(3)能用数理统计方法进行鉴别;

(4)能客观地反映股市整体的流动性.因为探讨整个市场的流动性远比个股流动性重要得多,更有实际意义.

定义:Ji为综合流动性指标.

因为新股的加入以及股票的增发使得股票市场不断扩容,所以不同时段的交易额具有不可比性,但综合流动性指标Ji可以有效地剔除因股本扩张对流动性产生的影响.一个流动性好的市场应该具有流通额大又保持价格波动小的优点.

一般情况下,交易额大,很可能伴随着股价上涨,如何剔除股票上涨的因素也是学者们关注的一个热点.因为在股价上涨,带动交易额加大的同时,流通总市值也在加大,综合流动性指标Ji在某种程度上会消除一部份股价上涨对成交额的影响,同样在股市下跌时,成交额往往跟着缩小,一般情况下流通总市值也在缩水,综合流动性指标Ji在某种程度上也会消除一些因股票下跌对成交额的影响.

本文根据定义的综合流动性指标Ji研究了2009年,2010年,2011年的深圳股票市场的流动性,给出了各年度流动性大小的排序.

令C1表示2009年综合流动性指标的集合,C2表示2010年综合流动性指标集合,C3表示2011年综合流动性指标集合.

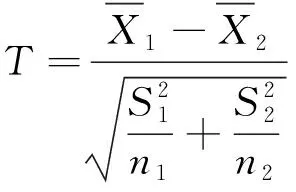

表达式T在数理统计学中称为统计量,理论上认为统计量T是服从自由度为f的t分布随机变量,而t分布是数理统计学中常用的几个重要分布之一,如今已经建立了非常完善的理论体系,统计量T是用来分析比较两个正态分布总体均值大小异同的重要工具,对于两个非正态分布总体,只要选择的样本容量足够大(即数据足够多,一般超过50个),两个总体均值大小的比较同样可以用统计量T.当根据样本观测值计算得到的T值大于t分布的单尾临界值时,则拒绝原假设.T的单尾临界值可根据给定的显著性水平α=5%和上面计算得到的自由度f值查t分布表得到.

3 实证分析

下面根据深圳股票市场的数据对2009年、2010年和2011年深圳股票市场的流动性进行比较研究. 用μi表示总体Ci的均值,i=1,2,3.

(1)首先对2009年和2010年的数据进行比较分析:

令:原假设H0:μ1≤μ2;备择假设H1:μ1≥μ2.

选择显著性水平α=5%,统计量为:

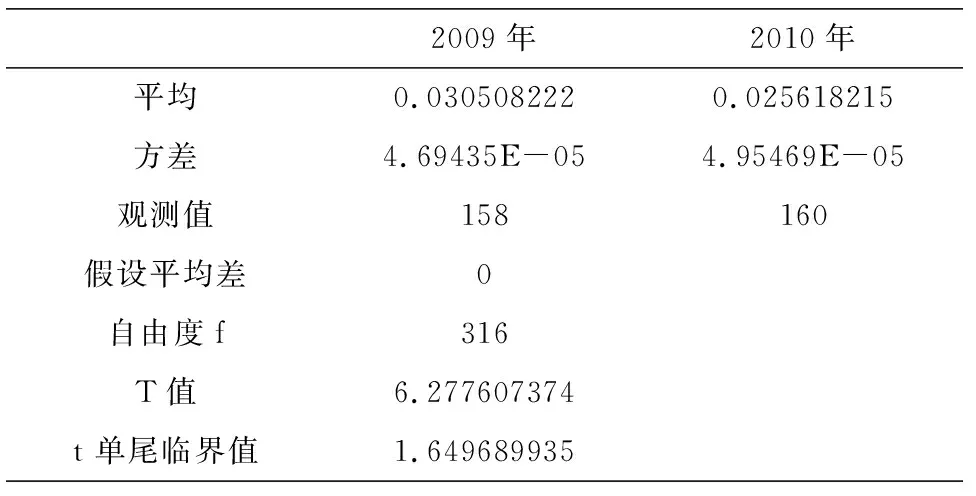

经过计算得下面结果(见表1):

表1 2009年、2010年深圳股票市场流动性比较

当μ1=μ2时,可以认为T服从自由度为f=316的t分布,但当μ1<μ2时,T的分子有缩小的趋势,因此,当T值较大时,要拒绝原假设H0,因为T=6.277607374远超过单尾临界值1.649689935,所以拒绝原假设H0,接受H1,可以认为总体C1的均值大于总体C2的均值,即2009年的中国深圳股票市场的流动性好于2010年的股票市场的流动性.

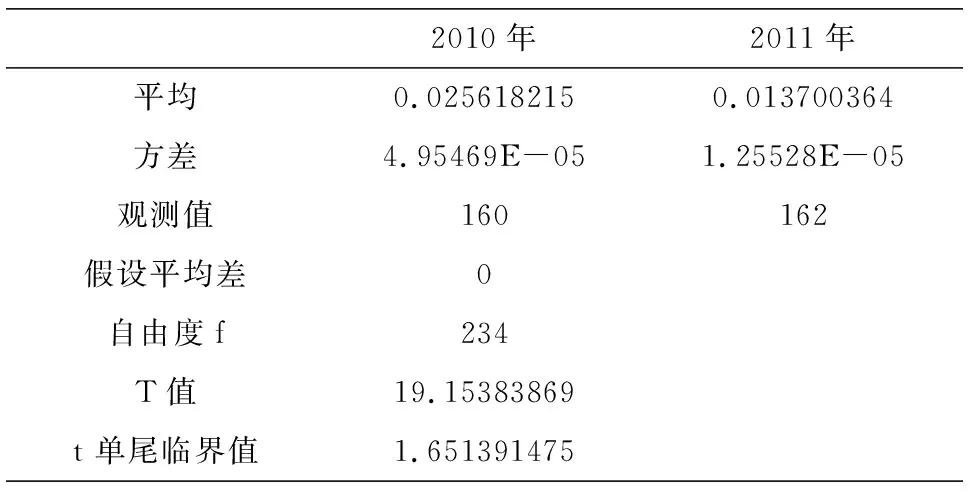

(2)对2010年和2011年深圳股市数据的比较分析:

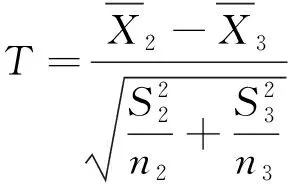

令:原假设:H0;μ2≤μ3;备择假设:H1:μ2>μ3,选择显著性水平α=5%,统计量

经过计算得到下面结果(见表2):

表2 2010年、2011年深圳股票市场流动性比较

当μ2=μ3时,可认为T服从自由度f=234的t分布,当μ2<μ3时,T的分子有缩小的趋势,因此当T值较大时,要拒绝原假设H0,因为T=19.15383869远远超过单尾临界值1.651391475,所以拒绝原假设H0,接受备择假设H1,可以认为总体C2的均值大于总体C3的均值,即2010年的深圳股票市场的流动性好于2011年的深圳股票市场的流动性.

利用传递性,我们得出结论:2009年的中国深圳股票市场的流动性好于2010年的股票市场的流动性,而2010年深圳股票市场的流动性好于2011年的深圳股票市场的流动性.

4 结束语

本文给出的流动性指标定义,由于各指标数据的独立性,满足样本的最基本属性,具有可操作性,更便于研究鉴别哪种因素会对股市的流动性产生影响,以及影响的大小(将在另文讨论),通过流动性指标检验了2009年,2010 年,2011年深圳股票市场流动性情况,流动性较好的是2009年,较差的是2011年.虽然本文没有提及影响股市流动性的因素,但所提供的信息应该引起有关人员的思考,对建立一个健康的良好的股票市场是有益的.

参考文献:

[1]刘逖.证券市场微观结构理论与实践[M].上海:复旦大学出版社,2002.

[2]廖士光,杨朝军.卖空机制、波动性和流动性——一个基于香港股市的经验研究[J].管理世界,2005(12):6-13.

[3]廖士光.中国证券市场流动性价值问题研究[D].上海:上海交通大学,2007.

[4]陈淼鑫,郑振龙.卖空机制对证券的影响:基于全球市场的经验研究[J].世界经济,2008(12).

[5]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

猜你喜欢

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

今日农业(2020年23期)2020-12-15 03:48:26

中国外汇(2019年20期)2019-11-25 09:54:58

中国外汇(2019年16期)2019-11-16 09:27:50

智富时代(2019年6期)2019-07-24 10:33:16

中国外汇(2019年6期)2019-07-13 05:44:06

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

智富时代(2018年11期)2018-01-15 09:52:06

中学生数理化·高一版(2017年2期)2017-04-25 13:22:36

智富时代(2017年1期)2017-03-10 20:33:43