中国证券业效率测度及分析

2014-06-07 10:02:17徐晓光冼俊城郑尊信

经济与管理研究 2014年12期

徐晓光 冼俊城 郑尊信

中国证券业效率测度及分析

徐晓光 冼俊城 郑尊信

本文基于CCR模型、BCC模型与Malmquist指数分解模型对中国证券业进行效率测度,并从横向静态与纵向动态角度分析中国证券业效率影响因素,实证分析得出:当前中国证券业处于低效率发展阶段,效率波动性大。在技术条件不变前提下,纯技术效率是影响综合效率的主要因素,纯技术效率能更大程度对综合效率产生积极影响,促使决策单元形成相对优势,同时还能在一定程度上正向影响规模效应。在技术条件可变前提下,技术进步率是影响综合效率的主要因素,提高技术进步率能使效率前沿面向前移动。本文根据综合效率高低将券商划分为创新型券商;A类券商、规范性券商及B类券商、C、D、E类券商。最后,针对不同类券商并结合其投入产出与效率影响因素,探析三类券商综合效率提升措施。

证券业效率 测度 Malmquist指数分解模型

一、引言

效率是衡量证券业发展程度的重要指标,较高的运营效率是企业良好经营业绩和竞争力的集中体现,证券业的运行效率不仅关系自身发展,同时影响着金融业和整个国民经济的走势。

近年来,学术界关于证券业效率的研究越来越丰富。国外学者针对证券业效率研究主要从宏观和微观两个方面对其成果进行评述。在宏观方面:考卡诺和瓦格纳(Calcagno&Wagner,2005)基于道德风险,研究表明仅当公司初始投资者通过非正常手段获得利益时,市场存在制约有效性。帕拉托和弗洛瑞尼(Polato&Floreani,2006)[2,3]基于银行与证券业价值链角度,研究证券业提供投资服务的功能,陈(Chen,2009)通过对证券业的研究,提出了提高金融业效率的几点建议,同时研究表明证券业的良性发展是促进经济发展的重要因素[4]。在微观方面:胡等(Hu et al.,2009)在台湾金融控股公司竞争力不断提升的前提下,运用数据包络分析法(DEA)研究其运行效率意义重大,研究结果表明纯技术效率与规模效率均影响台湾金融控股公司综合效率,并据此提供必要的管理建议[5];罗和卢(Lo&Lu,2009)基于14家金融控股公司(FHCs)数据和DEA模型,提出“交互式基准”模型,实现了更有效测度决策单元效率方法[6];匹安森戈诺(Piansoongnern,2013)进一步调查泰国证券业的全球竞争力,旨在分析泰国证券业管理层的实践能力与职员工作积极性与专业性对证券业发展的影响,研究结果表明,灵活的管理层应具备三个要求,开放的态度,乐于听取意见及诚信,有利于各跨国企业通过东盟组织进入泰国证券业[7]。国内学者针对证券业效率的研究集中在微观领域,何孝星和朱奇峰(1999)基于重组模式的探索,利用理论分析方法,结合国外证券业发展趋势,对中国证券业发展提出几点认识[8];吴晓求等(2004)基于通道盈利模式的探究,提出了中国证券业未来必须走创新道路,通过企业重组,兼并与业务创新才能使证券业走出困境[9];朱伟骅(2008)基于私人信息交易概率模型,从公司治理角度分析影响内幕交易监管效率和内幕交易行为,提出了改善证券监管效率的相关建议[10];程可胜(2009)基于数据包络分析法(DEA)与托比特(TOBIT)回归模型对证券业效率进行分析,研究结果表明中国证券业效率不高,证券公司效率受到其他因素影响,如历史长短,类型,注册地点等等[11];杨光兵等(2013)基于数据包络分析法(DEA),加入风险要素实证研究中国证券业效率,研究结果表明考虑风险要素方法可行[12]。

关于证券业效率研究成果主要集中分析了信息传递有效性,市场监管效率及实证研究证券业效率。涉及证券业横向静态与纵向动态效率对比研究甚少,大部分实证数据选取存在时间跨度和时新性不足问题,不能深刻认识模型内在联系。本文以时间序列数据为样本,基于数据包络分析法(CCR模型、BCC模型)与曼奎斯特(Malmquist)指数分解模型对中国证券业98个在营券商进行效率测度,并就三类券商效率提升路径提出建议,期望为中国证券业发展提供技术支持。

二、研究方法与模型

本文选择数据包络分析法(DEA)的CCR模型能够有效地测度其综合效率,基于数据包络分析法的BCC模型与曼奎斯特(Malmquist)指数分解模型对综合效率的分解,可从横向静态与纵向动态角度,结合投入产出分析综合效率各组成因素差异,较准确找出影响综合效率关键因素。

(一)数据包络分析法(DEA)模型

1.数据包络分析法(DEA)最早称为CCR模型[13],由查纳斯(Charnes)等人提出,该模型以规模报酬不变为前提,依据多个投入和产出指标,运用有关的数学规划方法评价决策单元(Decision Making Units,DMU)间的相对有效性(称为DEA有效)。在考虑规模收益的前提下,班克(Banker)等将CCR模型扩展为BCC模型[14]。CCR和BCC模型是基于效率测度思想的DEA分析法模型,同属于径向和线性分段形式的测度理论[15],一般形式的CCR模型:

2.BCC模型为:

BCC模型以CCR模型为基础,用来评价决策单元的纯技术有效性。决策单元DMU的总体效率可进一步分解,其值为纯技术效率和规模效率的乘积。纯技术效率剔除了技术外因素的影响,反映决策单元当前生产点与规模收益变化的生产前沿之间技术水平的差距,规模效率剔除了技术因素的影响,反映决策单元规模收益不变的生产前沿与规模收益变化的生产前沿之间的距离。

(二)M almquist指数分解模型

曼奎斯特(Malmquist)指数用于两组不同时期的消费指数[16],最初由瑞典经济学家曼奎斯特(Malmquist)提出,1994年,菲尔(Fare)基于数据包络分析法(DEA)将曼奎斯特(Malmquist)指数分解为技术效率和技术进步率,使之从理论指数扩展为实证指数[17],1997年,雷和戴斯理(Ray&Desli)考虑规模变动的影响,进一步将曼奎斯特(Malmquist)指数的技术效率分解为纯技术效率和规模效率[18]。

公式如下:

三、指标与数据

(一)指标选取

1.投入指标:

(1)净经营资产增加额是企业外部与内部融资总额,是当年企业通过融资手段投入经营的发生额,可直接反映该企业资金准备用于经营的程度,因此本文选取净经营资产增加额(等于当年净经营资产与上一年净经营资产差额)作为模型的一个重要投入指标。

(2)作为企业的人力和智力资源,职工人员将在很大程度上影响机构的运营,为了保持数据的可操作性,在行业个人薪酬较透明的前提下,可选取应付职工薪酬(个人薪酬与职工人员数量的乘积)作为模型投入指标,因此本文用应付职工薪酬代替企业职工人员数量作为模型的另一个投入指标。

(3)资本支出是当前用于购置长期资产的支出与长期无息负债的差额与上一年份差额比较形成的增加额,是一个增量概念,它是指企业为了获取更高利润目标而对现有长期资产更新改造和追加的投资,是衡量企业能否维持长期经营的基础性指标。因此本文选取营业支出与应付职工薪酬和应交税费两者差额(营业支出-应付职工薪酬-应交税费)衡量资本支出,作为模型的第三个投入指标。

2.产出指标:

(1)净利润是企业税后利润留存。它反映的是一个经营周期内(本文为一年)企业利用资金为自身带来的净经营收益,直接体现企业过去经营活动带来的最终成果,是衡量企业经营效益的重要指标,参考其他研究,本文选取净利润作为模型的一个产出指标。

(2)净资产收益率(ROE)是净利润与股东权益之比,又称股东权益收益率。企业经营的最终目的是为所有者带来收益,该指标反映了所有者平均收益水平,同时显示企业利用单位资产为创造利润的能力,是决策者判断企业未来经济流入及企业运用自有资本效率的重要指标。本文选取净资产收益率(ROE)作为模型的另一个产出指标。

(二)数据来源和处理

目前中国券商总计近120家,考虑数据可获得基础上,选取近6年的财务数据能够合理反映波动性造成的偶发现象。据此,剔除部分财务数据统计不全及于2008年后成立的企业,选取了共计98个券商作为本文模型的决策单元。数据来源于各券商年度财务报表,对投入产出指标做平移处理。

四、实证结果与分析

(一)证券业综合效率测度——基于CCR模型

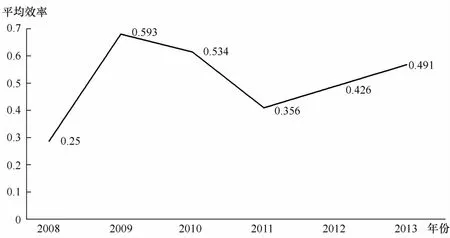

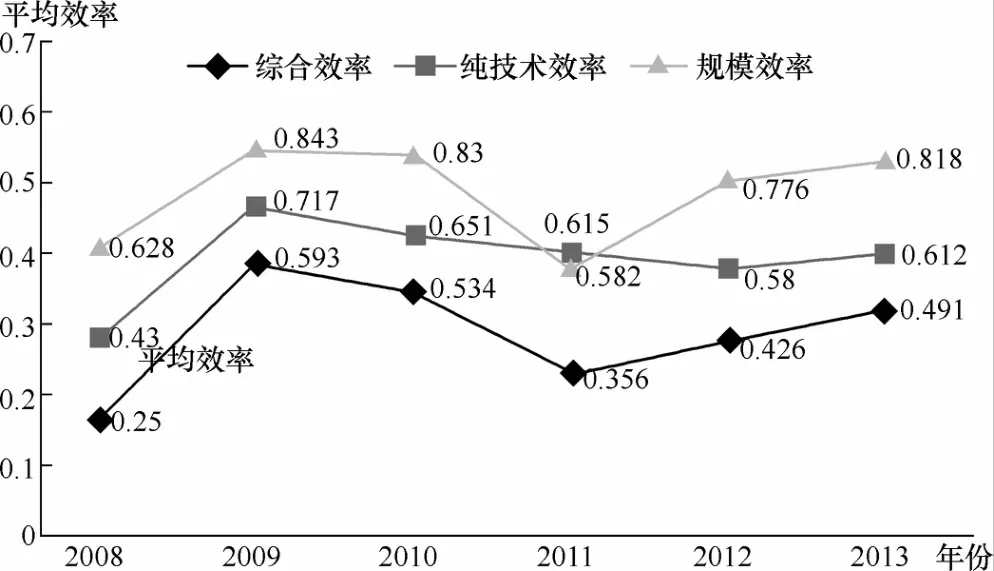

本文基于数据包络分析法(DEA)的CCR模型,选取2008—2013年共98个证券公司数据进行效率测算,针对所测得各证券公司效率值,利用算术平均值法可得到证券业平均效率,结果见图1。

CCR模型认为技术效率能够综合反映效率高低。如图1所示,平均效率曲线最大值为0.593,最小值为0.25,其值突破2008年0.25低点后有较大提升,2009达到最大值0.593,但于2011年出现一定程度下滑,近两年保持小幅平稳上升,2013达到0.491,有继续上升的趋势,整体而言,中国证券行业综合平均效率值低于0.6,明显处于较低水平。

(二)证券业效率影响因素差异分析

本文基于BBC模型横向相对效率的静态分析与曼奎斯特(Malmquist)指数分解模型纵向相对效率的动态分析,探索中国证券业效率的提升路径。

图1 2008—2013年证券行业平均效率变化趋势

1.基于BCC模型横向静态分析

BBC模型认为:技术效率即图中综合效率是纯技术效率与规模效率的乘积,效率值低于1则为非DEA有效的决策单元。结果见图2。

由于各年份综合效率,纯技术效率与规模效率均小于1,非DEA有效,因此如图2所示,2008年后,纯技术效率曲线在2009—2013年间整体显示平稳趋势,规模效率于2011年出现较大幅度下落,这可能是由于2011年中国股市大幅“跳水”,对证券行业产生较大负面冲击,证券公司投资欲望客观上受到抑制,整体而言,规模效率曲线位于纯技术效率曲线上方,且两者差距较大。由此可知:纯技术效率与规模效率共同影响平均效率,纯技术效率比规模效率更低,是导致平均效率低下的主要因素。

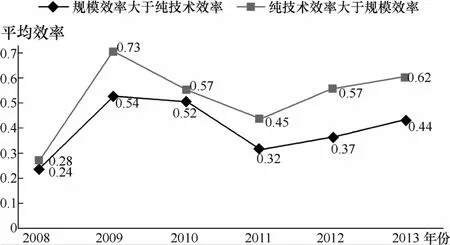

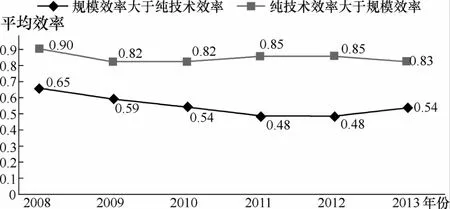

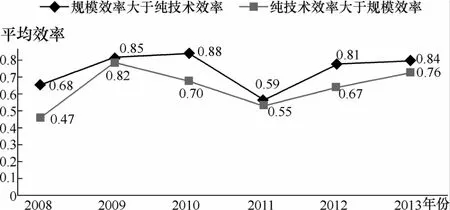

纯技术效率与规模效率均是影响证券业综合效率的因素,二者有各自的经济内涵对决策单元效率影响程度不同,本文进一步就BCC模型实证结果找出纯技术效率大于规模效率的决策单元与规模效率大于纯技术效率的决策单元,将这两类公司进行比较,深入探讨纯技术效率与规模效率对综合效率单位增量影响程度,结果见图3、图4、图5。

图2 2008—2013年证券行业BCC模型效率变化趋势

图3 2008—2013年纯技术效率与规模效率对平均效率影响

图4 2008—2013年纯技术效率趋势

图5 2008—2013年规模效率趋势

由图3可知,二曲线总体趋势相似,均先提升后下滑再提升,说明纯技术效率与规模效率对二类决策单元综合效率值影响方向一致,二者提高或者下降均引起平均效率值的提高或下降。

由图3可知,纯技术效率大于规模效率决策单元效率曲线位于规模效率大于纯技术效率决策单元效率曲线上方,且两者差距明显,差距有扩大趋势。当纯技术效率大于规模效率时,决策单元具有较高的平均效率,而当规模效率大于纯技术效率时,决策单元具有较低的平均效率,因此相比规模效率,纯技术效率对决策单元综合效率有更积极的影响效应。

由图4可知,纯技术效率大于规模效率决策单元的纯技术效率曲线位于规模效率大于纯技术效率决策单元的纯技术效率曲线上方,经计算前者平均纯技术效率比后者大0.3。由图5可知,规模效率大于纯技术效率决策单元的规模效率曲线位于纯技术效率大于规模效率决策单元的规模效率曲线上方,经计算前者平均规模效率比后者大0.11。两类决策单元纯技术效率差距相对较大,规模效率差距相对较小。说明在已有技术条件下,提高单位纯技术效率能使证券公司具有更高的综合效率,拉开与同行业竞争对手的差距,使自身具有更大优势,两类公司规模效率差距相对纯技术效率较小,反映了改善纯技术效率能够在一定程度上同向促进规模效率提高,使规模效率大于纯技术效率的决策单元规模效应相对优势不明显,在现实经济中可理解为更高的技术和管理水平能够为公司吸引更多的客户,从而增加收入来源,形成一定程度的规模效应。

基于BBC模型横向效率静态对比可知:中国证券业纯技术效率与规模效率存在一定差距,两者共同影响行业效率,在技术条件不变的前提下,导致中国证券业整体低效率的主要因素是纯技术效率不高。

2.基于Malmquist指数分解模型纵向动态分析

利用曼奎斯特(Malmquist)指数分解模型将全要素生产率分解为技术效率(纯技术效率与规模效率乘积)与技术进步率,从纵向角度动态分析证券业各公司自身的效率状况,结果见表1。

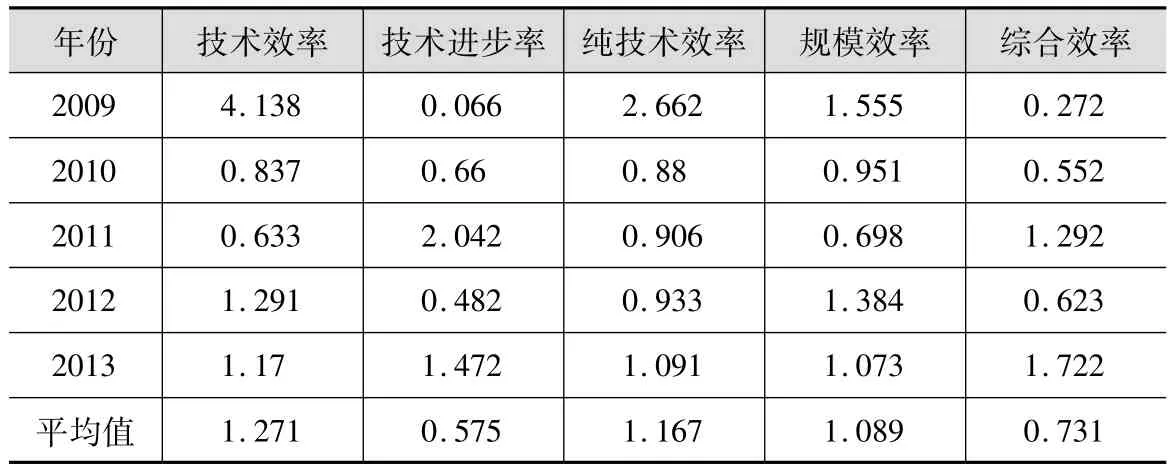

表1 证券业年份曼奎斯特(Malmquist)指数分解

图6 证券业综合效率各组成因素波动

表1是曼奎斯特(Malmquist)指数分解模型各年份实证结果,2013年综合效率为1.722,是各年最大值,证券业综合效率相比2012年有所提升,近三年综合效率平均值1.212大于1,说明近三年综合效率整体处于上升阶段,证券业发展趋势良好。各年份平均综合效率为0.731,小于1,近5年来整体综合效率没有提升,反而呈现下降趋势,整体数据的较大波动性和综合效率的波动分析均反映了中国证券业严重依赖市场发展走势,当前仍维持“靠天吃饭”的消极经营模式,对行业外来冲击的抵抗能力较差。表4显示技术效率平均值为1.271,大于1,技术进步率平均值为0.575,小于1,两者乘积得到的综合效率值为0.731,小于1。由此可知,在技术条件可变的前提下,即效率前沿面可根据技术更换与制度变革等因素移动时,导致中国证券业整体低效率的主要因素是技术进步率较低。

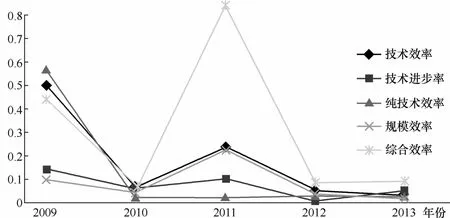

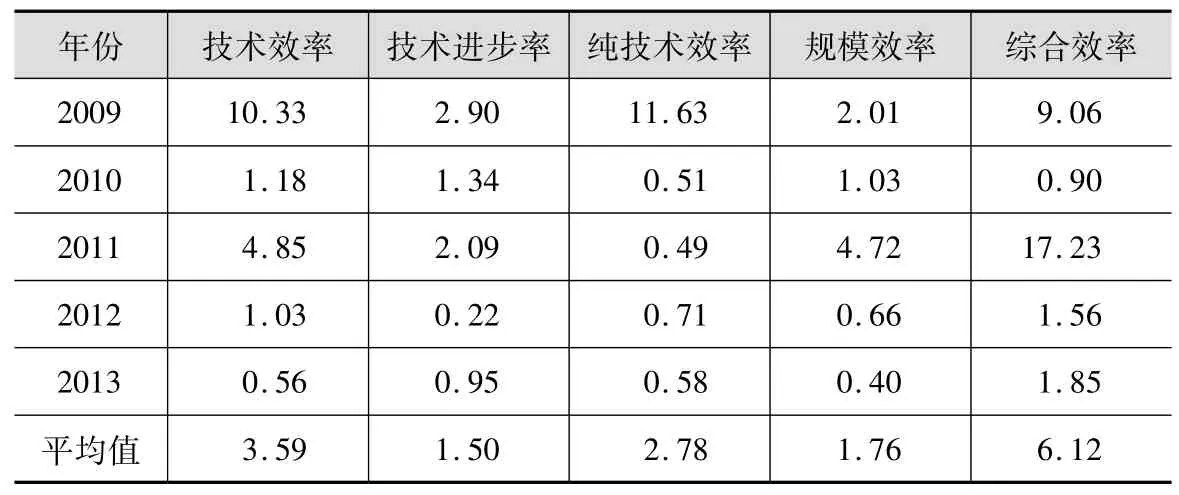

综合效率由不同因素组成,比较分析各组成因素的波动性有助于进一步了解效率偏离程度,考查组成因素对综合效率的影响。本文利用曼奎斯特(Malmquist)指数分解的各组成因素效率值,通过对样本求标准差,结果见表2与图6。

如表2所示,2009—2013年,各组成要素标准差均由2009年最大值开始减小,2011年数值回升,整体达到中期较次高峰,2012—2013年所有回落,达到与2010年相似的较正常水平,综合效率由2009年次高值开始减小,2011年达到最大值17.23,2012—2013年大幅回落到与2010年相似的波动水平,综合效率受各因素的共同作用整体波动性最大,技术效率与纯技术效率波动性较为相似,波动程度仅次于综合效率,技术进步率与规模效率波动较为平缓,受外来因素冲击影响较弱,存在一定自我保护能力。这可能解释为:技术进步率的变化是前沿面的移动,证券业由于技术更换与体制变革等内部永久性动力影响带来的效率长期性、整体性的提升或者下降,其受外部因素的影响较小,是长期影响因素;规模效率波动性除了受外部因素影响,各组成因素变化对其有同向反作用,同时与证券公司自身制定的经营决策有关,当决策者忽视外部有利因素或无视外部不利影响,公司运营仍然能够维持一定规模,从而减小了规模效应波动,是影响综合效率的短期因素;市场相对开放是证券业行业特性,在一定技术条件下,证券公司可获得市场信息与资源地位相对平等,其专业技术的运用和公司管理制度均处于可获得状态,依赖于市场发展阶段,受外部环境冲击影响较大,因此纯技术效率波动大于规模效率,是影响综合效率的短期因素。

表2 证券业综合效率各组成因素标准差

表3 高效率券商统计

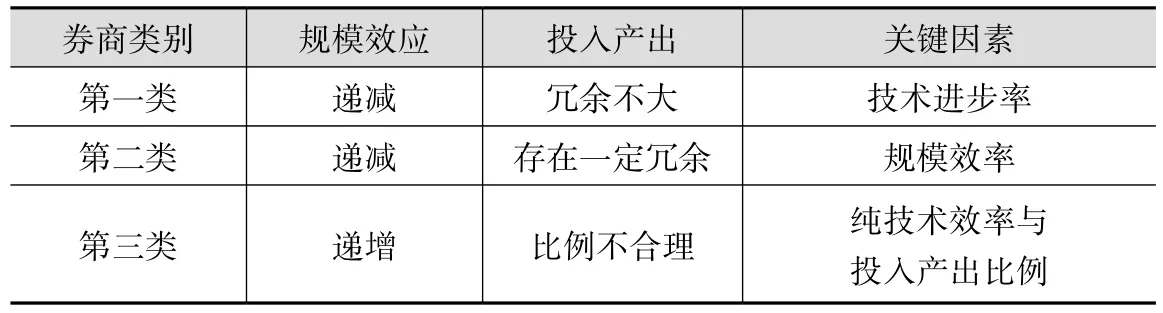

表4 综合效率影响因素

曼奎斯特(Malmquist)指数分解模型纵向效率动态对比可知:在技术条件可变,效率前沿面可移动前提下,技术进步率较低是导致中国证券业整体低效率的主要因素;技术进步率是影响综合效率的长期因素,规模效率纯技术效率是影响综合效率的短期因素。

3.中国证券业发展路径分析

本文结合上述实证数据,考察不同类型券商当前发展状况,找出影响不同类型券商发展的关键因素,从而为探寻证券公司综合效率提升路径提供依据。

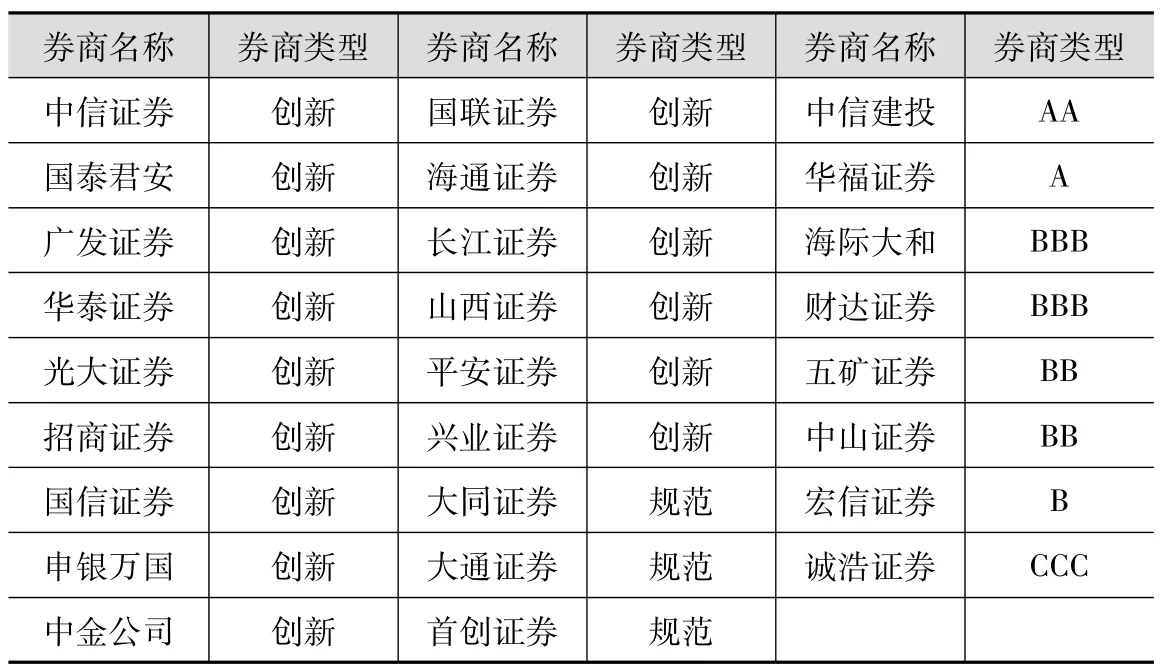

BCC模型实证结果表明,纯技术效率大于规模效率的决策单元综合效率较高,此类证券公司属于中国当前证券业发展较快,公司经营状况较好,处于行业领头羊地位的公司。本文将此类券商(共计26个)名称及券商类型统计成表3。

根据证监会监管要求,将从事相关创新活动券商归类为创新类企业,主要是A类券商,将具有一定资本规模,经营管理较好的券商,除创新类外划分为规范类券商,主要是B类券商。从高效率券商统计表3中可看出,纯技术效率大于规模效率的综合效率较高券商主要集中于创新类企业,共计15,超过效率较高券商总数26的1/2,除去创新型其余A类券商,规范性及B类券商共计10,超过效率较高券商总数的1/3,剩下一所C类券商。综合效率较高的15所创新类券商超过了全国所有创新类券商总数23的一半,本文认为将创新类券商统一划为代表效率级别最高的第一类证券公司具有说服力,而除去创新型其余A类券商,规范性及B类券商可统一划分为效率级别次之的第二类证券公司,剩余C、D、E三类券商划分为效率级别最低的第三类证券公司。通过对BBC模型与Malmquist指数分解模型实证数据的分析与整理,本文将三类券商规模效应递增递减情况,投入与产出对综合效率的影响状况及下文中分析得到的影响效率关键因素统计到表4。

本文根据试图找出影响这三类券商运营效率的关键因素。对于第一类券商,其纯技术效率大于规模效率,对技术和管理方法的运用已超同行业其他竞争者,在现有的技术水平和资源可得条件下,此类公司想进一步通过利用已有资源提高综合效率存在较大困难,因此影响第一类综合效率的关键因素是技术进步率;对于第二类券商,其规模效应存在递减情况,在现有的技术条件下,技术和管理资源均得到相对合理的利用,提高纯技术效率的可能空间不大,相反缩小经营规模对提高综合效率有较显著效果,规模效率是影响第二类券商综合效率的关键因素;对于第三类券商,其经营规模较小,存在递增效应,扩大经营规模在一定程度上有利于效率提高,但同时投入与产出比例不合理,即各投入要素比例不均衡,导致较少产出,纯技术效率与投入产出比例是影响第三类券商综合效率的关键因素。

五、结论与建议

基于上述实证分析,本文将券商划分为三类:第一类是创新型的券商,第二类是除去创新型券商的A类券商,规范性券商及B类券商,第三类是C、D、E类券商。就三类券商效率提升路径给出以下建议。

第一,针对第一类券商,应进一步完善公司治理结构及内部控制制度,加大创新力度。技术进步率的提高表现在制度与技术两方面的改进,创新是技术发展的重要体现。目前的创新试点是证监会根据已有的公司治理结构、内部控制状况、资本充足水平及经营管理规范度对券商的评估,创新型券商保持并增加已存在优势是维持其行业地位的重要举措,也是进一步推动行业发展的保证。与此同时,加大组织创新,业务及经营模式创新是各类券商,尤其是第一类券商赖以生存发展的重要动力,比如就组织创新而言,券商可以根据行业发展趋势变化,市场需求及自身业务需要,对公司组织架构实行优化,撤并亏损网点增设盈利网点,改革内部控制及激励机制等。

第二,针对第二类券商,应同比例缩小投入与产出以提高规模效率。决策单元规模效应递减表明应缩小经营规模,就本文研究而言,应同比例缩小投入与产出。针对投入要素,券商应根据自身业务发展状况与行业发展趋势,谨慎融资,减少取得融资后的呆滞资金,实行相对有效的员工聘用制度,公司内部存在的部分闲散人员使职员工作时存在“搭便车”效应,工作效率低下,应增强对员工个体利用率,同时应减少不必要的支出,公司购买的非重要设备往往长期处于闲置状态,占用了其他必要的资本支出,降低了资金利用率。针对产出要素,公司应在已有的投入基础上,设定合理的盈利目标,过度追求净利润增长容易造成公司内部机构设置不合理,导致投机行为发生,长期而言不利于公司可持续发展。

第三,针对第三类券商,应在一定经营规模前提下,改变投入产出比例,同时合理利用技术与管理资源。对于证券业而言,产出是不可控的,因此投入要素合理化是提高第三类券商综合效率的有效方法。投入要素包括净经营资产增加额,职工人员及资本支出。人才是企业得以发展的源动力,融资与资本投入均不能为企业带来现实利益,在此前提下,优秀的员工团队能为公司创造更多利润,促使公司综合效率提高,从而提升企业形象,进一步影响公司对融资的需求与资本投向,因此企业可以通过定向培养专业人才,寻求精英式发展道路。同时此类公司在对企业自身所处行业位置有清醒认识基础上,充分学习同行业优秀企业的经营管理模式,更新技术设备,合理利用外部资源是纯技术效率快速提高的有效方法。

[1]POLATO M,FLOREANI J.Banks and the value chain in the securities industry:the Italian case[J].Transition Studies Review,2006,13(1):111-130.

[2]POLATO M,FLOREANI J.Business diversification in the securities industry:implications for the exchanges[J].Transition Studies Review,2008(15):281-288.

[3]CHEN C H.An update on China’s capital markets:focus on China’s securities industry[J].China’s Emerging Financial Markets,2009(4):547-580.

[4]HUW,LAIM,HUANGH.Rating the relative efficiency of financialholding companies in an emerging economy:amultiple DEA approach[J].Expert Systemswith Applications,2009,36(3):5592-5599.

[5]LO S,LUW.An integrated performance evaluation of financial holding companies in Taiwan[J].European Journal of Operational Research,2009,198(1):341-350.

[6]PIANSOONGERN O.Flexible leadership formanaging talented employees in the securities industry:a case study of Thailand[J].Global Journal of Flexible Systems Management,2013,14(2):107-113.

[7]何孝星,朱奇峰.中国证券业重组模式及其发展趋势[J].金融研究,1999(8):34-39.

[8]吴晓求,陈启清,毛宏灵.中国证券业:发展与未来之路[J].经济理论与经济管理,2004(1):24-32.

[9]朱伟骅.公司治理与内幕交易监管效率研究[J].经济学(季刊),2008(1):271-288.

[10]程可胜.中国证券公司效率的实证分析[J].华东经济管理,2009(8):82-87.

[11]杨光兵,张爱武,刘亚.证券公司效率评价:一种经过风险调整的方法[J].财经理论与实践,2013(5):51-54.

[12]CHARNES A,COOPER W W,RHODES E.Measuring the efficiency of decision making units[J].European Journal of Operational Research,1978(2):429-444.

[13]BANKER R D,CHARNERS A,COOPER W W.Some models for estimating technical and scale inefficient in date envelopment analysis[J].Management Science,1985,30(9):1078-1092.

[14]FARRELLM J.Themeasurement of productive efficiency[J].Journal of the Royal Statistical Society,Series A(General),1957,120(3):253-290.

[15]MALMQUIST S.Index numbers and indifference surfaces[J].Trabajos de Estadísticay de Investigación Operativa,1953,4(2):210-242.

[16]FARE R,GROSSKOPF S,LOVELL C A K.Production Frontiers[M].Cambridge:Cambridge University Press,1994.

[17]RAY S C,DESLI E.Productivity growth,technical progress and efficiency change in industrialized countries:Comment[J].American Economic Review,1997(87):1033-1039.

M easurement and Analysis of China’s Securities Industry Efficiency

XU Xiao-guang,XIAN Jun-cheng,ZHENG Zun-xin

(School of Economics,Shenzhen University,Shenzhen 518060)

This paper draws on theories and empirical studies of securitiesmarket efficiency,making a further research on key factors that influence efficiency based on CRRmodel,BBCmodel and Malmquist index decompositionmodel,which can be concl uded that the securities market is in low efficiency stage and its efficiency values have large volatility.Specifically,under the premise of constant technical conditions,pure technical efficiency is themain factor influencing the comprehensive efficiency;under the precondition of technical condition,variable rate of technological progress is themain influencing factor.Based on different influence factors of comprehensive efficiency and its input-output indicators among the three types of brokerages,this paper proposes the ascension path of securitiesmarket comprehensive efficiency.

Securities Industry Efficiency;Metric;Malmquist Index Decomposition Model

F830.91

A

1000-7636(2014)12-0061-09

责任编辑:高立红

2014-07-14

教育部人文社会科学重点研究基地重大项目“经济特区转型期金融发展路径研究”(12JJD790036);深圳市哲学社会科学规划基金项目“深圳市金融总部集聚与经济转型”(125c026)

徐晓光 深圳大学经济学院教授,深圳市,518060;冼俊城 深圳大学经济学院硕士研究生;郑尊信 深圳大学经济学院教授。

猜你喜欢

中国会计年鉴(2019年0期)2019-07-14 12:44:14

能源(2018年7期)2018-09-21 07:56:14

汽车零部件(2017年2期)2017-04-07 07:38:47

现代企业(2015年5期)2015-02-28 18:50:09

创业家(2015年7期)2015-02-27 07:54:17

中国卫生质量管理(2014年4期)2014-02-28 17:42:05

河北金融年鉴(2014年0期)2014-02-27 13:21:32

河北金融年鉴(2014年0期)2014-02-27 13:19:49

河北金融年鉴(2012年0期)2012-03-25 10:13:38

投资与理财(2009年18期)2009-09-30 06:18:16