欧盟15国经济衰退的实证分析

2014-06-07 10:02:19邵庆龙

经济与管理研究 2014年12期

邵庆龙

欧盟15国经济衰退的实证分析

邵庆龙

本文基于欧盟15国1990—2013年的季度数据,实证分析了经济衰退与政府债务总额、进出口、失业率、薪资总额以及房价等指标之间的关系,结果发现:(1)欧盟15国在经济衰退阶段的平均振幅和累积损失分别为3.38%和5.28%,平均波长约为4个季度;(2)欧洲在2002、2008和2011年分别发生了大范围的经济同步衰退现象,政府债务和房价也随之同步变动;(3)出口、薪资总额和房价与经济衰退存在1%水平上的显著相关关系。

经济衰退 欧盟15国 房价 失业率

一、引言

过去十几年中,欧洲发生了数次经济衰退,包括2002年经济衰退、2008年美国次贷危机引起的欧洲经济大萧条以及目前仍深陷泥淖的欧洲主权债务危机等。这些经济衰退提高了失业率、减少了居民收入、降低了国际贸易额、股市和房价等也随之下跌。但是,这些指标同经济衰退的具体关系并没有得到进一步的发展和研究,如经济衰退如何影响这些经济指标、它们随着经济的衰退发生何种变化、衰退期和非衰退期的指标变化是否存在着显著差异、以及哪些指标是经济萧条的主要诱因等,都是值得进一步研究的问题。基于此,本文拟选取具有代表性的欧盟15国(“老欧洲”国家)为研究对象①欧盟15国包括:奥地利(Austria),比利时(Belgium),丹麦(Denmark),芬兰(Finland),法国(France),德国(Germany),希腊(Greece),爱尔兰(Ireland),意大利(Italy),卢森堡(Luxembourg),荷兰(Netherlands),葡萄牙(Portugal),西班牙(Spain),瑞典(Sweden)和英国(UK)。,利用1990—2013年的季度数据,实证分析经济衰退同政府债务总额、进出口、失业率、薪资总额以及房价等指标之间的关系,并做出进一步的总结。

二、数据来源与研究方法

(一)数据来源

本文利用欧盟15国1990—2013年共96个季度的原始数据为样本②由于本文使用各项指标的增长率进行计算,故1990年第一季度增长率数据缺失,实际考察季度为95个。,考察经济衰退时期各项经济指标的变动情况,所有数据来源于欧盟统计局(Eurostat)③关于欧盟统计局的介绍和具体数据信息见其网站(http://epp.eurostat.ec.europa.eu/portal/page/portal/statistics/search_database)。。以各国的季度GDP增长率作为判断每个经济周期中经济增长和经济衰退的依据,其他经济指标还包括政府债务总额、房价指数、失业率、出口、进口以及薪资总额。其中,房价指数以2010年为基准(2010=100),失业率按照国际劳工组织(International Labour Organization,简称ILO)的标准计算,进口和出口是指包括货物贸易和服务贸易的进出口额,薪资总额是一国在一个季度内所有劳动人员的薪水和工资总额。以上指标均是以百分比为单位的季度数据,且经过了季节调整,消除了节假日因素[1]。

(二)研究方法

对于经济周期的研究,学者们提出了不同的测定方法。本文参考美国国家经济研究局(The National Bureau of Economic Research,简称NBER)对经济周期的定义①美国国家经济研究局(2001)对经济衰退的定义为:“a significant decline in activity spread across the economy,lasting more than a few months,visible in industrial production,employment,real income and wholesale-retail trade.”,将其简单地划分为经济增长和经济衰退两个阶段,前者指季度经济增长率从最低点到最高点的上升阶段,后者指季度经济增长率从最高点到最低点的下降阶段[2]。本文主要关注经济衰退阶段[3-4]。

本文采用伯希和博尚(Bry&Boschan,1971)发展出来的BB演算法(BB Algorithm)研判经济的增长和衰退阶段②哈丁和佩根(Harding&Pagan,2002)等人也使用过这种方法进行经济周期的测定。。根据周期波动找出给定时期内局部的极大值和极小值,极大值到极小值的时期即为衰退阶段,但是要求每个阶段(增长阶段和衰退阶段)至少包含两个季度、每个周期至少包括五个季度[15]。具体的来说,季度序列中的顶点yt需要满足如下条件:

类似地,季度序列中的低点yt需要满足如下条件:

对于政府债务总额、房价指数、失业率、出口、进口以及薪资总额等指数,本文使用以上同样的方法进行周期的划分。

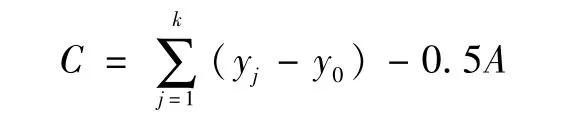

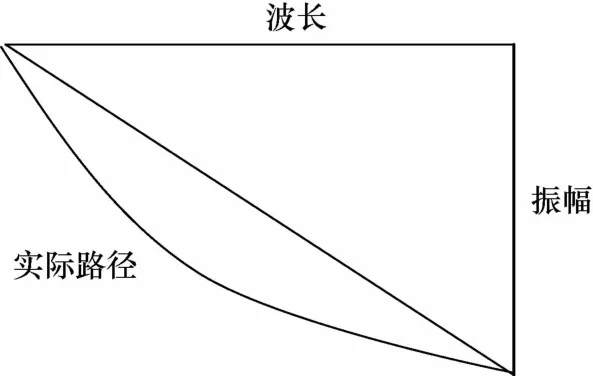

一般来说,周期阶段的主要特征包括三点:波长、振幅和累计损失[1,6]。由于本文的研究主题是经济衰退,所以只考虑衰退时期的情况。具体地,波长(Duration)是指周期中衰退阶段(从顶点y0到低点yk)的季度数,用D表示。振幅(Amplitude)是指标数据从顶点到低点的变动幅度,即A=yk-y0。累计损失(Cumulative Loss)根据波长和振幅的数据得出,意指整个衰退阶段的总体损失。哈丁和佩根(Harding&Pagan,2002)形象地将这三个特征表征在图1中。其中,A点为顶点,C为低点,AB代表波长,BC代表振幅,三角形ABC的面积是指标以相同速率变动情况下的累计损失。但在实际情况中,指标数值的变动速率往往是不同的、甚至差异很大,使得A点到C点之间的实际路径为曲线而非直线[6]。针对这一问题,克莱森斯等(Claessens et al.2009)[7]利用如下公式计算实际的累计损失:

此外,本文还将指标振幅变动程度的上四分位数的衰退阶段定义为严重衰退,以此来分析严重衰退阶段与其他衰退阶段是否具有显著差异。本文采用Excel软件和Stata 12.0计量软件包进行分析。

图1 周期衰退

三、经济衰退的基本特征:波长、振幅与累积损失

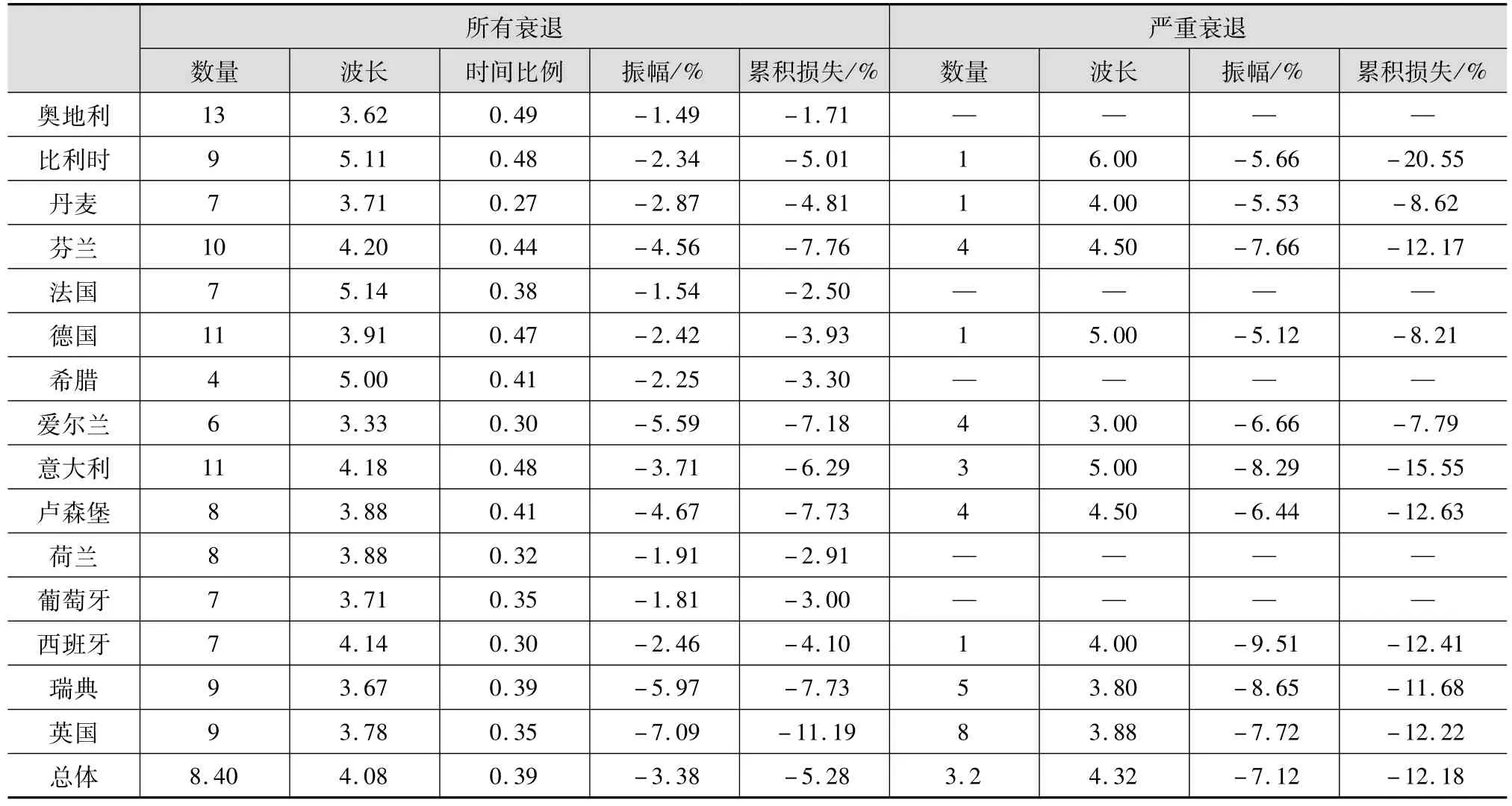

表1考察了欧盟15国在1990—2013年阶段经济衰退的基本特征,包括波长、振幅、累积损失等。不难发现,奥地利在这一时期经历的经济衰退次数最多,达到了13次,德国、意大利也有11次经济衰退,紧跟其后的是芬兰10次,比利时、瑞典和英国都经历了9次衰退。由于原始数据缺失,希腊在2000Q1—2011Q1时期仅经历四次衰退,爱尔兰经历6次衰退,丹麦、法国、葡萄牙和西班牙都有7次衰退经历。总体来看,欧盟15国平均约有8次衰退经历。对于经济衰退波长,法国和比利时延续时间最长,分别为5.14和5.11个季度,说明它们的经济衰退期平均都超过了五个季度;爱尔兰、瑞典经济衰退的延续时间最短,分别为3.33和3.67个季度。平均来看,欧盟国家的经济衰退波长约为4个季度。之后考察不同国家衰退时间占总体时间的比例,发现欧盟国家平均有39%的时间处在经济衰退阶段,其中奥地利49%的时间处于衰退期,丹麦仅有27%的时间处于衰退期。

周期振幅是GDP增长率从顶点到底点的百分比变化,它反映了经济衰退的严重程度,是经济周期的一个重要指标。从表1可以看出,欧盟15国经济衰退的平均下降幅度为3.38%,其中瑞典的下降幅度最大,达到了5.97%;与之相反,奥地利的下降幅度最小,仅为1.49%,说明奥地利的衰退次数虽多,但并不严重。累积损失是建立在波长和振幅上的反映衰退总体损失的指标,英国的累积损失最高,达到了11.19%;奥地利的累积损失最小,仅为1.71%。欧盟15国的平均累积损失为5.28%。

表1 欧盟15国经济衰退的基本特征

根据定义,在所有的126个衰退周期中,振幅的下降幅度高于5.01%的属于严重经济衰退(即处于上四分位数阶段的数据)。奥地利、法国、希腊、荷兰和葡萄牙在考察期内都没有经历严重的经济衰退;相反,英国的严重经济衰退达到8次之多,其1990年后的经济增长很不稳定。总体来看,欧盟15国在1990—2013年期间平均约有3次严重经济衰退的经历。此外,严重衰退的波长略高于所有衰退,说明经济衰退的严重程度与衰退波长关系不显著。严重衰退的振幅和累积损失则超过了所有衰退的两倍,说明严重经济衰退的振幅更为显著,损失也更大。

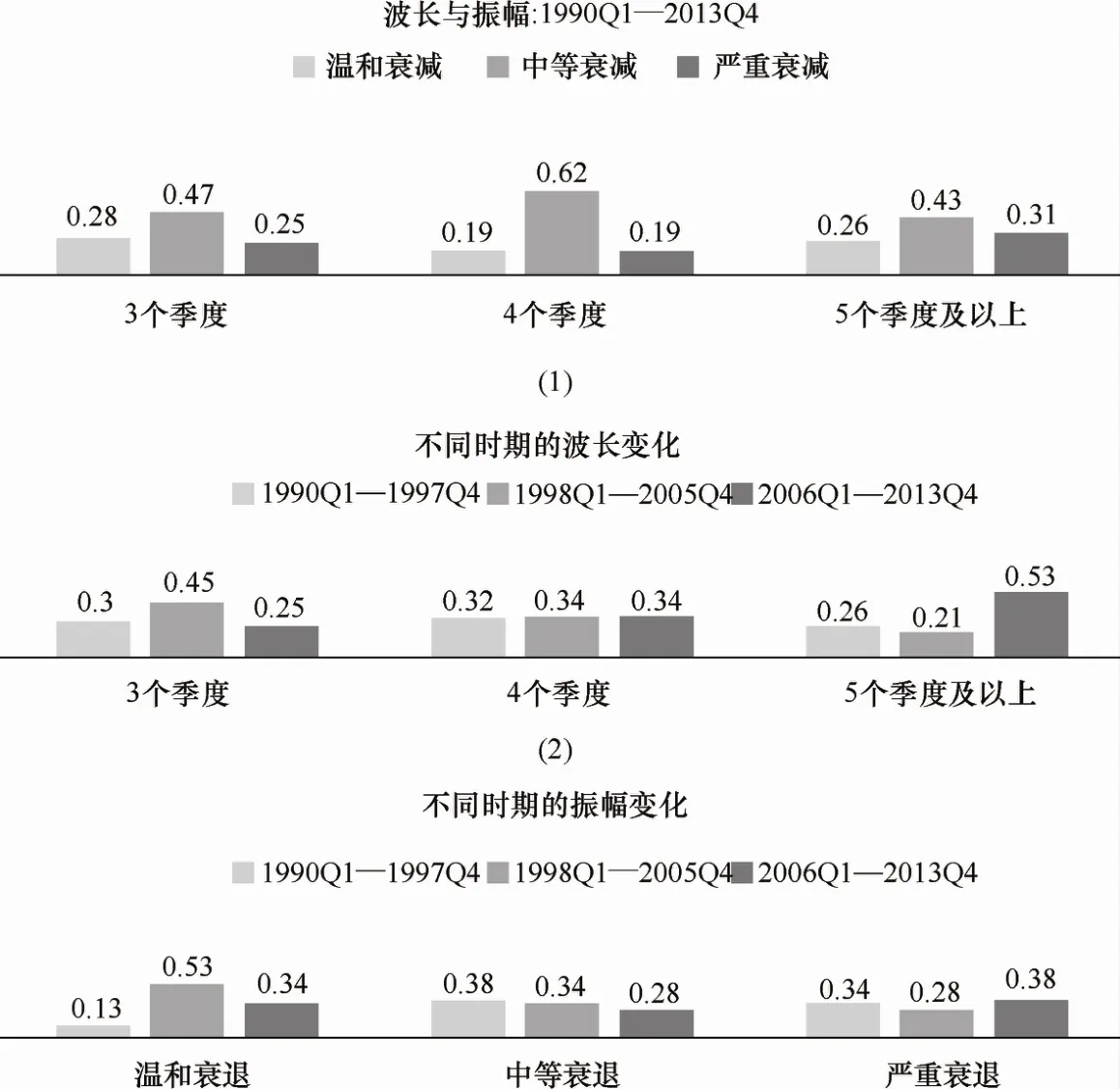

图2中的 3个柱形图分别显示了1990Q1—2013Q4期间波长与振幅的关系,以及不同时期的波长和振幅的变化。从图2(1)可以看出,中等衰退占了3个季度经济衰退的接近一半的比例,温和衰退占到28%的比例,严重衰退的可能性最低,仅为25%。当衰退波长为4个周期时,中等衰退的比例增长到62%,温和衰退和严重衰退的比例均为19%,说明当衰退波长为4个季度时,有62%的可能是中等程度的衰退。当衰退波长达到5个甚至更多个季度时,中等衰退的比例降至最低,仅为43%。相对应的,严重衰退的比例升至最高,达到了31%。综合来看,温和衰退最有可能出现在3个季度波长中,中等衰退在4个季度波长的比例最高,严重衰退出现在5个季度及以上波长中的概率相对较高。

图2(2)反映了不同时期的波长变化。可以看出,在所有3个季度波长中,1998Q1—2005Q4时期占比最高,为45%;1990Q1—1997Q4时期次之,为30%;2006Q1—2013Q4时期最少,为25%,总体呈现出先升后降的趋势。4个季度波长随着时间略微上升,从32%上升到34%,在不同时期呈现出均匀分布的特征。5个季度及以上的波长则表现出显著的先降后升态势,2006Q1—2013Q4时期出现的该种类型波长的比例超过了一半,说明欧洲的经济衰退逐渐呈现出长期化的趋势。

图2(3)反映了不同时期的振幅变化。可以看出,超过一半的温和衰退阶段都集中在1998Q1—2005Q4时期,之后开始减少。中等程度的衰退则呈现出逐年缓慢下降的趋势,说明中等衰退在后期越来越少见。严重衰退的比例在3个阶段先降后升,在最后阶段(2006Q1—2013Q4)的比例最高,达到了38%,说明这一时期的严重衰退越来越常见,是2009年爆发的欧洲主权债务危机的集中体现。

综合来看,波长(3个季度、4个季度、5个季度及以上)与振幅(温和衰退、中等衰退和严重衰退)具有一定的关系,即波长越长,振幅可能越大,但是这种关系并不显著。这一结论与上节所有衰退与严重衰退的平均波长比较得到的结论相似。此外,考察期的后一阶段(2006Q1—2013Q4)的衰退期波长明显增加,振幅深度也不断扩大,与2008年全球金融危机及之后欧债危机的现实相符。

图2 经济衰退:波长与振幅

四、经济衰退的动态变化

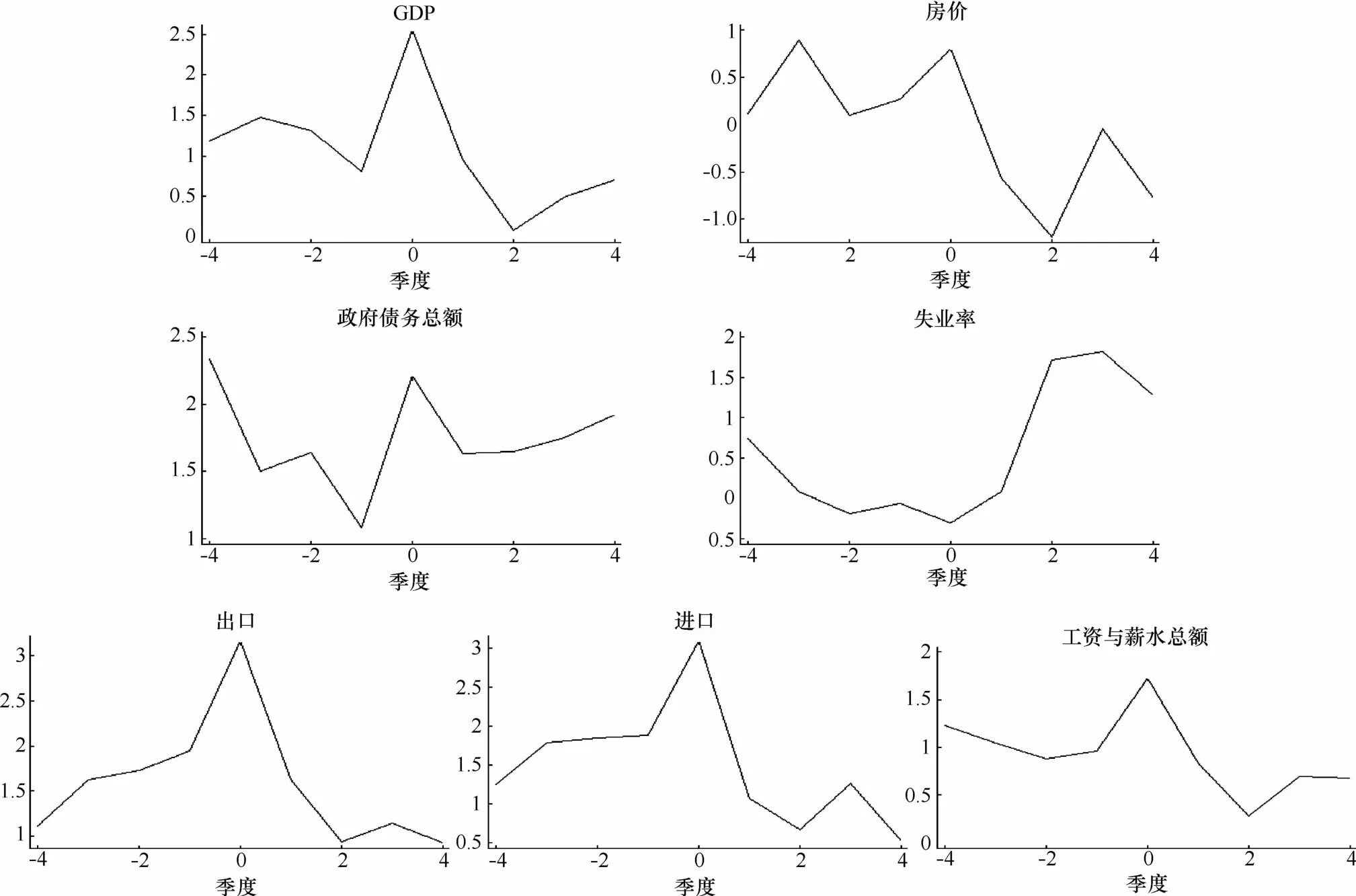

继续考察经济衰退时期经济指标(政府债务总额、出口、进口和失业率)和其他指标(房价指数和薪资总额)是如何动态变化的。图3显示了以平均值表示的不同指标在经济衰退前四个季度和后四个季度的动态变化。

首先,对于GDP增长率来说,在发生衰退的前一个季度会有一个显著上升阶段,衰退发生后会迅速地在2个季度内平均下降2.47个百分点,使得增长率接近于0,之后开始缓慢地反弹。所以,总体来看,欧盟15国的经济衰退会显著降低GDP增长率,但一般不会出现负增长。

图3 不同指标的动态变化

其次,政府债务总额的增长率在经济衰退前一个季度达到最低点,财政状况较好。衰退后增长率虽有所下降,但明显高于衰退前一季度的水平,且衰退一个季度后政府债务总额的增长率又开始缓慢上升。由此可见,经济衰退会导致政府债务的增长。失业率具有逆经济周期的变化特征,即经济衰退时失业率上升。这一特性在图中得到了表现:衰退前三个季度失业率为负且不断下降(即就业率不断增加);衰退发生后一个季度内失业率变为正,第二个季度内失业率从0.09%快速上升到1.72%,之后虽有所下降,但仍远高于衰退前的失业率水平,说明经济衰退对失业率产生了显著而长远的影响。对比进口和出口的图形,可以看出两者具有类似的动态变化趋势:衰退前一年,进口增长率和出口增长率的上升幅度分别为1.85%和2.06%;衰退后一年,进口增长率和出口增长率的下降幅度分别为2.57%和2.24%。可见经济衰退对进出口具有显著的负面影响,且进口与出口的动态变化具有一致性。

最后分析房价与薪资如何随经济衰退而变化。不难发现,房价指数是受经济衰退最显著的一个指标。在经历2个周期的上下波动后,房价指数增长率自衰退前两个季度开始缓慢上升,并在零点后大幅下降,从0.80%下降到2个季度后的-1.18%,之后的2个季度虽有所上升但仍处于负增长状态,说明经济衰退对房价具有显著而持久的影响。经济衰退前后薪资总额的增长率一直处于0以上,说明欧盟国家居民的工资和薪水一直处于增长的状态。对比衰退前后一年的平均动态变化,可以发现薪资总额的增长率在衰退前两个季度不断增加,衰退后出现了显著的下降,在2个季度内从1.73%降至0.28%,之后虽有缓慢上升,但仍低于衰退前的水平。这一结果说明经济衰退会显著降低工作人员的工资和薪水。

五、经济、债务及房价的同步衰退分析

在了解指标在衰退前后的动态变化之后,本文继续从欧盟15国同时发生衰退的比例的角度,考察经济衰退与债务增加、经济衰退与房价下跌的关系,如图4所示。本文对于同步衰退的测量是基于欧盟15国中同时发生衰退的比例来表示的。具体来说,经济的同步衰退是指欧盟15国中同时经历经济衰退的比例;债务的同步衰退是指欧盟15国中同时经历债务增加的比例;房价的同步衰退是指欧盟15国中同时经历房价下跌的比例。此外,将超过50%的情况定义为严重同步衰退。不难发现,2002年、2008年和2011年欧盟15国中发生经济衰退的比例分别达到了51.67%、73.33%和68.33%,属于严重同步衰退。2008年由美国次贷危机引发的衰退波及到欧洲,导致了大范围的经济衰退;2011年则是欧洲主权债务危机深化和蔓延的一年。

图4 经济衰退的同步变化

对比同一时期政府债务总额增加的国家的比例,可以发现它们与经济衰退的比例呈现出同向变动且略低的趋势。2002年发生债务增长率增加的国家比例为43.33%,低于同期的GDP增长率变动(51.67%);2008年金融危机时期的比例为58.33%,低于同期的GDP增长率变动(73.33%),但高于2011年53.33%的比例。相较而言,房价指数增长率的变动对于经济衰退具有一定的超前预期性:2007年发生房价下跌的国家比例已达到46.67%,接近严重同步衰退的水平,一年后欧盟发生大范围的经济衰退,房价下跌比例也超过了一半,达到了51.67%;2010年房价下跌的比例达到了66.67%的最高水平,一年后过半数的欧盟国家发生大范围经济衰退,房价下跌比例也缓慢下降,达到了48.33%。由此可以推测,欧洲房价的下跌可能是导致经济衰退的原因之一,利墨(Leamer,2007)[8],克莱森斯等(Classens et al.,2009)[7]对此都有过专门的研究。

六、经济衰退的回归分析

表2显示了以GDP增长率为被解释变量、以经济指标和其他指标为解释变量的OLS回归分析。模型(1)以4个经济指标为解释变量,出口与GDP增长率在1%水平上显著正相关,说明GDP增长率越高,出口量越大;相较而言,进口与GDP增长率仅在10%水平上显著相关,说明进口受经济波动的影响相对较小。失业率与被解释变量在1%水平上显著负相关,即经济增长越低,失业率越高,与事实相符。政府债务与经济变动不存在显著的相关关系,政府的举债措施受经济的影响并不大。模型(2)在解释变量中加入了薪资总额变量,可决系数(R2)从0.3357增加到0.5027,说明薪资总额对经济变动有重要影响。政府债务和出口与被解释变量的相关关系没有发生改变,进口和失业率的相关程度则受到削弱:进口同GDP增长率的关系变得不显著,失业率也仅在5%水平上显著相关。薪资总额与被解释变量呈正向显著相关关系,薪资每减少一个百分点,GDP增长率下降0.52个百分点。模型(3)在解释变量中继续加入房价变量,显示出与GDP增长率在1%水平上显著的正向相关关系,说明房价每下降一个百分点,经济增长率也会相应下降0.1个百分点。这一结论同利墨(2007)的研究相符,房价下跌与经济衰退存在着密切的相关关系。出口和薪资总额仍在1%水平上显著正相关。此时失业率的系数虽为负,但不再与经济变动存在显著相关关系。

表2 经济衰退的回归分析

总体来看,政府债务与GDP增长率不存在显著相关关系;出口在不同情况下都在1%水平上与被解释变量保持稳定的显著相关关系,说明出口对经济的影响很大;相较而言,进口仅在模型(1)中存在显著相关关系,说明没有出口对经济的影响大;失业率的显著性随着新变量的加入而减弱;薪资总额和房价指数都与GDP增长率存在1%水平上的显著的正向相关关系,它们对经济变动具有重要影响。

七、结论

本文以欧盟15国1990—2013年的季度数据为样本,实证研究了经济指标(政府债务总额、出口、进口和失业率)和其他指标(房价指数和薪资总额)在经济衰退时期的变化,并考察了这些指标与经济变动之间的关系,得出如下结论:

第一,考察期内欧盟15国中,奥地利经历的衰退次数最多,法国和比利时的衰退期最长,爱尔兰和瑞典最短;经济衰退的平均下降幅度为3.38%,其中瑞典的下降幅度最大,奥地利最小;英国的总体累积损失最高,奥地利最小。除了奥地利、法国、希腊、荷兰和葡萄牙之外,其余国家均经历过严重经济衰退,平均每国在考察期内经历3次严重经济衰退。一般情况下,波长越长,振幅可能越大,但是这种关系并不显著。

第二,政府债务的增长率在衰退后略有下降,但并不显著。房价指数的增长率则在衰退后发生了大幅下滑,增长率变为负值,即房价持续下跌。进口和出口在衰退发生前后表现出类似的先增后降的波动趋势,薪资总额的增长率也在衰退发生的2个季度内明显下降。失业率是唯一一个在衰退发生后显著上升的指数,说明经济衰退导致了失业率的增加。另外,由于经济危机的影响,欧洲在2002年、2008年和2011年分别发生了大范围的经济同步衰退现象,政府债务和房价指数也随之同步变动。其中房价指数具有一定的超前性,是经济衰退的诱因之一[9]。

第三,出口、薪资总额和房价在不同情况下都与经济变动保持1%水平上的显著正向相关关系,说明了出口减少、薪资下降或者房价下跌都会导致经济衰退的发生。进口和失业率对GDP增长率的影响相对较弱,政府债务则与经济变动不存在显著的相关关系。

[1]田秋生,唐汉清.中国经济周期的划分与波动趋势研究[J].统计与决策,2011(14):109-111.

[2]National Bureau of Economic Research.The business cycle peak of March 2001[Z].Memo of the Business Cycle Dating Committee of the National Bureau of Economic Research,2001.

[3]原毅军.经济周期的测定[J].辽宁大学学报,1991(4):61-66.

[4]郑挺国、郭辉铭.GDP数据修正对经济周期测定的影响[J].统计研究,2011(8):14-20.

[5]STOCK JH,WATSON M W.Business cycle fluctuations in USmacroeconomic time series[R]∥TAYLOR J B,WOODFORD M.Handbook of Macroeconomics[C].Elsevier Science B.V.,1999.

[6]HARDING D,PAGAN A.Dissecting the cycle:amethodological investigation[J].Journal of Monetary Economics,2002(49):365-381

[7]CLAESSENSS,KOSEM A,TERRONESM E.What happens during recessions,crunches and busts?[J].Economic Policy,2009(10):653-700.

[8]LEAMER E.Housing is the business cycle[Z].NBERWorking Paper,No.13428,2007.

[9]TOFFOLUTTIV,SUHRCKEM.Assessing the short term health impactof theGreat Recession in the European Union:a cross-country panel analysis[J].Preventive Medicine,2014(64):54-62.

Em pirical Analysis of Econom ic Recessions for EU-15

SHAO Qing-long

(Universitat Autònoma de Barcelona of Institute of Environmental Science and Technology,Barcelona 08193)

According to EU-15 quarterly data from 1990 Q1 to 2013 Q4,coupled with chart analysis and regression analysis,the paper investigates the relation between economic recession and gross government debt,exports,imports,unemployment rate,wages and salaries,and house price.The results reveal that:(1)the average amplitudes and cumulative loss of EU-15 are 3.38%and 5.28%respectively,and average duration is about4 quarters;(2)the year 2002,2008 and 2011 were experienced globally economic synchronized recessions,and government debt and house price are also changed at the same time;(3)exports,wages and salaries,and house price are significantly correlated with recessions at1%level.

Economic Recession;EU-15;House Price;Unemployment Rate

F113.7

A

1000-7636(2014)12-0005-7.5

责任编辑:周 斌

2014-09-04

国家留学基金资助项目(201306240017)

西班牙巴塞罗那自治大学环境科学与技术研究所博士研究生。

猜你喜欢

当代陕西(2022年6期)2022-04-19 12:11:58

经济技术协作信息(2018年12期)2019-01-14 02:46:50

电子制作(2017年24期)2017-02-02 07:14:25

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50

环球时报(2009-11-23)2009-11-23 11:25:37