欲降还休

2014-06-04 02:38李利侯敬雯

银行家 2014年5期

李利+侯敬雯

各家银行年报相继披露,业绩基本符合预期。本文重点解读银行年报中的非标资产。

非标资产现状——名目改变,实质未变

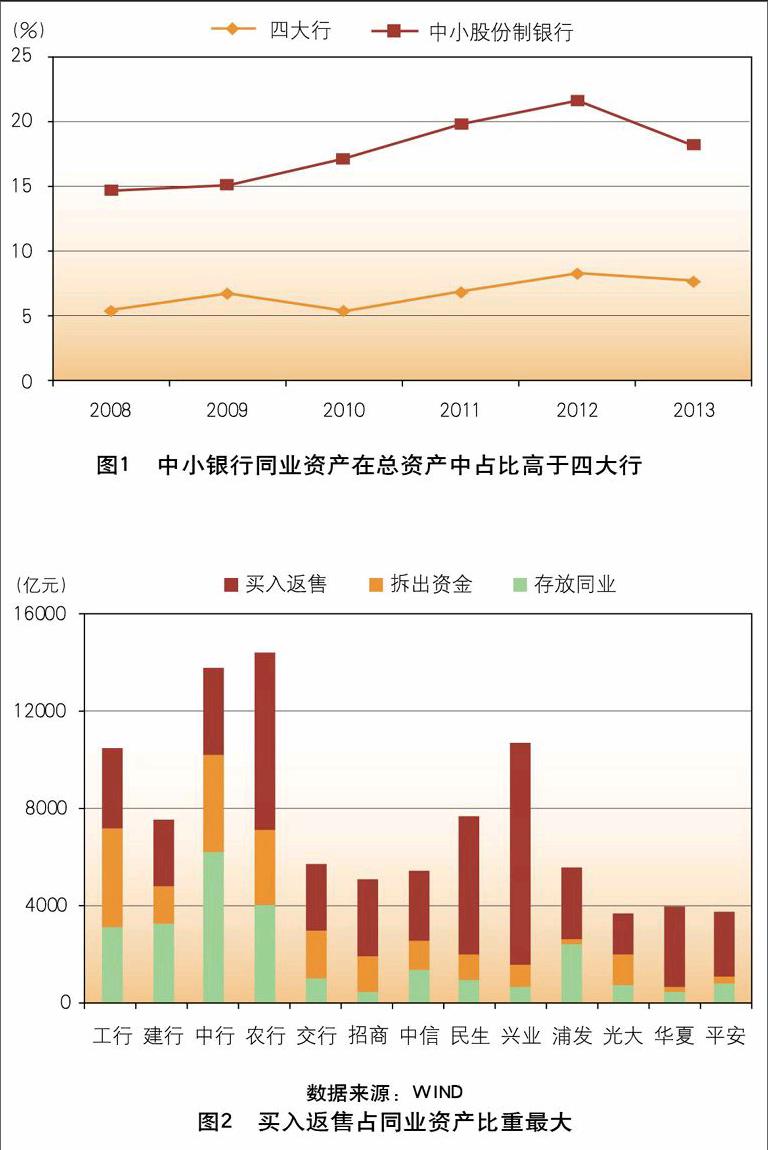

非标资产由于受到监管,因此隐匿在合理名目下。同业业务是近年来银行从事非标业务的重要手段,尤其是2011年后发展速度惊人。但自从2013年监管当局采取相应措施后,各行同业业务发展有所放缓。从已公布的13家上市银行(中国工商银行、中国建设银行、中国银行、中国农业银行、交通银行、招商银行、中信银行、民生银行、兴业银行、浦发银行、光大银行、华夏银行、平安银行,以下简称为工行、建行、中行、农行、交行、招商、中信、民生、兴业、浦发、光大、华夏、平安,北京银行、南京银行、宁波银行未统计在内)2013年年报显示:同业业务在规模上稍降,由年初的10.14万亿元下降为年底的9.75万亿元,下降了3.7%。其中四大行为4.62亿元,下降0.76%;中小银行为

5.13亿元,下降0.06%。从银行具体情况看,在同业资产与总资产占比上,中小银行数据远远高于四大行。其中中小银行为18.1%,四大行为7.6%(如图1所示)。在同业资产结构中,买入返售占同业资产比重最大。上市银行平均水平为56%,其中四大行平均为36%,中小银行平均为64.7%。绝对规模前三位的为兴业、农行和民生,分别为9210亿元、7370亿元和5704亿元(如图2所示)。从数据上看,中小银行对于开展非标业务有着更大的动力。

虽然银行同业资产规模有所减少,但并不意味着非标资产的实际减少。由于实体经济中部分企业的资金饥渴,及银行对利润的追求与维护客户关系的需要,非标资产通过其他科目进行了重新包装,例如,将此前在买入返售资产项下的信托受益权归入应收款项类投资项下,以规避监管。从数据上看,2013年13家银行应收款项类投资同比增长约50%,绝对额增加1.14万亿元,增加的主要资产是信托受益权。

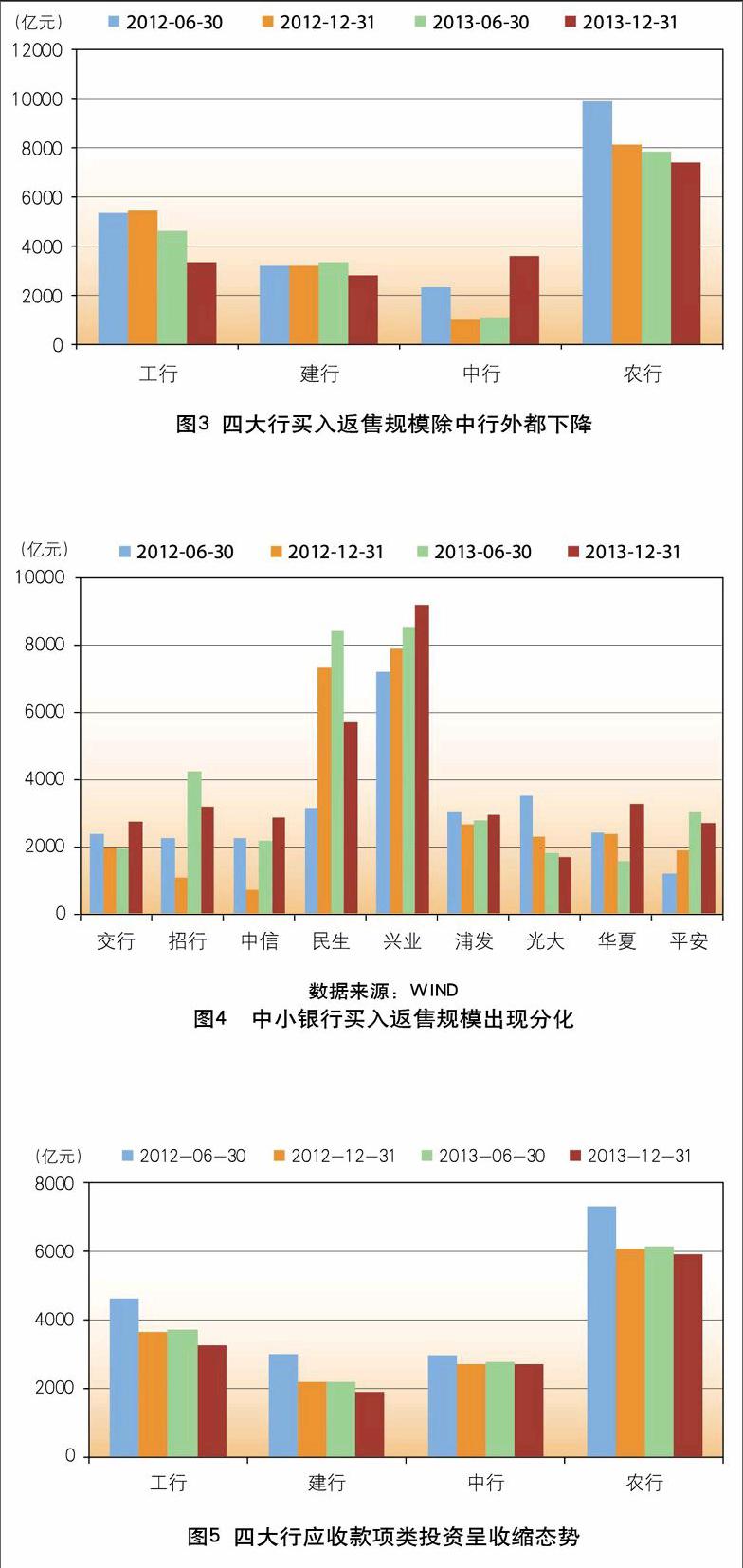

从银行表现看,买入返售规模四大行有三家呈下降趋势。2013年年底与年中比较,工、建、农分别下降了28%、16%、6%,只有中行大幅上涨225%(如图3所示)。股份制银行则出现分化。以华夏、交行、中信为代表的银行大幅上涨(110%、43%、32%);以兴业、浦发为代表的银行略涨(8%、6%);以民生、招商、平安、光大为代表的银行则下跌(-32%、-25%、-11%、-7%)。整体看来,13家银行买入返售总规模略有下降(-198亿元),但降幅有限(-0.6%)(如图4所示)。

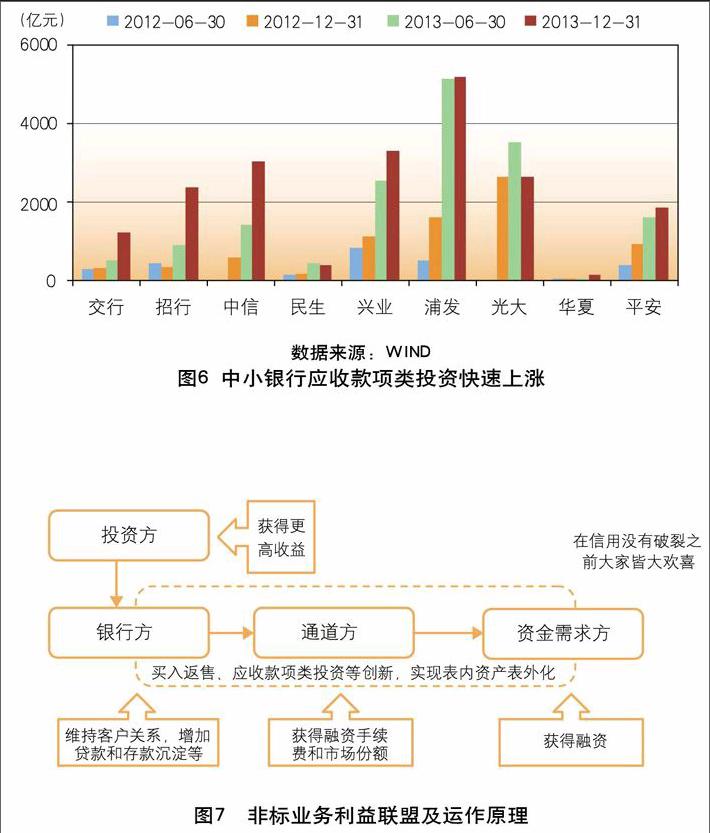

同期银行应收账款项类投资却快速增长。2013年年底较年初大涨163%,较年中上涨25%。但四大行与中小银行表现不一。四大行应收账款规模2013年呈收缩状态。工、建、中、农变动幅度分别-11%、-13%、0.03%、-2.7%(如图5所示)。而股份制中小银行则表现积极。年底较年中除民生和光大分别下跌11%和25%以外,其他行都表现为上涨,其中华夏、招行、交行、中信分别大涨1057%、166%、146%、113%(如图6所示)。

从以上分析来看,银行非标资产的投资规模没有大幅下降,类贷款投资的实质并没有真正改变。

非标资产难以压缩的原因

从宏观原因分析,在于旺盛的融资需求。在粗放式的经济发展模式下,尤其是“4万亿”政策刺激下,地方政府投融资和房地产商的投资积极性暴涨,软约束下利率不敏感的融资主体增多,形成了直接、巨大的资金饥渴,这就是非标业务强大的需求端。但由于受制于银行贷款投向全口径管理、存贷比、贷款额度、资本充足率等制约,融资平台和房地产在银行表内融资受限,于是取道表外,达到规避监管获得融资的目的。

从非标业务各利益方来说,都有着各自的利益诉求。对银行方来说,出于盈利冲动和竞争激烈的考虑,尤其是在信贷额度受到严格控制的情况下,有很强的资产业务表外化动力,从而实现维护客户关系,化解额度压力,获得存款沉淀,增加理财联动的目的。对投资方来说,非标业务具有收益高、期限短、流动性强的优势,且存在银行隐性担保,风险较低,是优于存款等传统金融产品的选择。对融资企业来说,虽然非标业务利率较高,但突破了额度限制,实现了最终的融资目的。对于通道方来说,不仅获得了通道费用,还可以借此做大规模,抢占市场。于是,多方利益诉求在非标业务这里达成一致和均衡。这种利益格局不仅提供了非标业务生存发展的资产端,还形成了一时难以打破的利益联盟(如图7所示)。

从监管方来说,多头监管下存在监管套利空间。非标资产运作涉及银行、证券、保险、信托等多个金融主体,而它们的监管部门又不相同,这就为监管套利留下了空间。例如为规避银监2010年72号文关于理财资金不能委托给信托公司的要求,2011年银监会禁止银行理财产品投向委托贷款、信托转让、信贷资产转让等监管要求,非标业务操作时在银行和资金

需求者之间引入更多通道企业,如信托公司、证券公司、基金公司和其他企业等,利用银监会、证监会等机构分别监管的不便,拉长一笔非标业务的信用链条,使其横跨多个监管部门,以达到规避监管的目的。又如2013年银监会8号文虽然对银行理财严加限制,但银行代销券商资管产品便不受限制(由于银监会不监管券商及基金公司),使得8号文实施效果大打折扣。

相关建议

从资产端来说。必须尽快实现银行资产端业务市场化。非标业务实际上是金融压抑下的“中国式证券化”,是不完全市场化下的银行相对市场化行为。因此,在银行资产端早日实现市场化才是治本方法之一。具体而言,要加速推进利率市场化,使商业银行真正成为自负盈亏的经济体,同时建立银行存款保险制度等,使非标业务在金融机构失去存在的意义。

从需求端来说。化解政府融资平台资金饥渴需要理顺中央与地方的财权、事权,让地方政府负债运作市场化;化解房地产的资金饥渴需要解决中国经济的内部矛盾,发展壮大房地产以外的新兴支柱产业。只有深层次调整经济结构,依靠实体经济支撑中国经济,理顺中央与地方关系,才能从根本上解决非标投资需求端的症结。

监管以“阻”向“疏”转变。非标业务是混业经营趋势下的产物,是实务需求的产物,承认其存在性、合理性,不以“阻”为主要监管手段,而以疏导为主引导其朝着正确的方向发展,才能化被动为主动。同时,加强银监会和证监会等监管部门的协调,减少监管的空白地带,采用更为市场化的监管手段,实现更有效率的监管。

(作者单位:中信银行博士后科研工作站,中国社科院博士后流动站)

猜你喜欢

今日财富(2019年33期)2019-12-10

今日财富(2018年3期)2018-05-14

大陆桥视野·下(2017年8期)2017-09-19

海峡科技与产业(2017年4期)2017-05-24

科学与财富(2016年28期)2016-10-14

企业导报(2016年6期)2016-04-21

南风窗(2014年3期)2014-09-10

农业知识·百姓新生活(2014年1期)2014-04-02