平衡计分卡对商业银行构建经济责任审计评价指标体系的探索

2014-05-30 04:52:02郭潇纯

商 2014年47期

郭潇纯

摘要:商业银行是一个以营利为目的组织机构,所以商业银行的经济责任审计是其内部审计的重要组成部分。本文主要通过图表方式对平衡计分卡运用于商业银行经济责任审计评价指标体系有效性的探索,且运用平衡计分卡的四个维度对商业银行的评价指标体系进行进一步的完善,构建新的经济责任审计评价指标体系。

关键词:经济责任审计;平衡计分卡;商业银行;评价指标体系

本文之所以把平衡计分卡和经济责任审计评价指标结合在一起主要是考虑到能对商业银行进行更加全面的评价,加强对市场的探索能力,也有助于提高商业银行的竞争力和发展力。

一、平衡计分卡下商业银行对经济责任审计评价指标体系的构建

(一)商业银行各部门的基本构成

本文对其指标的构建是根据商业银行现有的战略进行分析,根据现有的资料可知:商业银行是一个以营利为目的,多种金融资产为经营对象,以多种金融负债筹集资金,具有信用创造功能的金融机构。根据商业银行的定义可知商业银行各部门肩负的责任不尽相同且每个部门的责任都是重大的,只有各个部门的管理人员明确企业的发展方向和战略目标,商业才能有更好的明天。所以首先我们要先明确商业银行部门的基本构成。

(二)平衡计分卡下商业银行对经济责任审计评价指标体系的构建

在平衡计分卡下商业银行对经济责任审计评价指标体系的构建(简称BSC)是通过客户维度、财务维度、内部流程维度、学习和创新维度之间的相互驱动的因果关系来体现战略目标的,而对其构建更应该考虑到现有内控的发展,这样才能因地制宜,平衡计分对其现有体制的结合与传统体制相比有以下优点:1.传统体制实行的是岗位责任制,而BSC是以整个企业的战略目标为中心来进行管理的,解决了管理上的局限性。2.传统的体制经常只关注上下级的合作,缺乏横向合作,但BSC却能体现管理上的整合性。对于平衡计分卡下商业银行对经济责任审计评价指标体系的构建本文是这样设计的:

(三)指标体系的设置

1.财务指标体系的设置

商业银行财务指标体系设置的审计目标主要包括领导干部管理决策的效果,财务收支的真实、合法与否,同样还应该考虑商业银行总体目标的实施。选取的财务指标应该具有代表性。具体财务指标的设置如下:(1)财务状况:如总资产、存款余额、贷款余额;(2)对于银行的管理人员来说,资本回报是他们非常关心的信息,因为资本回报即投出或使用资金与相关回报,其代表的指标有:资本回报率,资产收益率;(3)增长率:其实增长率是与资本回报相对应的,例如存款增长率和贷款增长率能很好地反应出银行现在是否处于一个良好运营的状态。除了上述应该考虑的指标外,对于其财务指标体系绝对不能忽视的是商业银行的风险。(4)市场风险:是指因股票价格和商品的价格不利变动可能使银行运营发生损失的风险,例如:利率风险、汇率风险。(5)信用风险,银行主要业务之一是信贷,因为信用风险是银行预防实际收益和预期收益发生偏离的风险。

2.客户指标体系的设置

顾客就是上帝这句话对银行体系来说显得更为重要,培养大量忠实、稳定的顾客群是企业发展的王道。体现这一理念指标体系的设置主要包括:(1)以客户为中心的营销方式——客户营销,这种营销理念可以满足客户对商品部分的质量要求和精神追求,如:各种产品的市场占有率。(2)客户满意度:主要应该找出企业短板,对其进行改进,其主要包括:客户对服务成功或失败的归因、消费者的情感等。(3)客户关系管理:主要是用高科技加快和客户的沟通,提高工作效率,如市场营销中的客户关系管理、客户服务。

3.内部管理

内部管理主要涉及的是银行内部控制的建立:执行的重大经济决策是否能得到贯彻执行。(1)控制:主要是为保证商业银行的内部控制目标可以实现的方法和手段,如:财产保证控制、预算控制等。(2)环境:如企业文化、权责分配。(3)沟通:主要是信息的沟通,各个层级信息的沟通有助于发现企业现存的问题。(4)监督:该点涉及到的是银行在经营流程中難免会出错或者发生突发状况,如记账错误,存贷款违约,所以银行对这点应该做好起码的防备。

4.员工的学习与成长

企业利润与良好运营最终是由人实现的,所以员工的学习与成长是现今企业越来越关注的角度,体现该角度的指标:(1)员工培训:对员工定向培养,更好地开展业务,主要包括:公开课,内训。(2)员工工作效率:一个人工作的好坏很大程度上取决于员工工作的效率(3)员工流失程度:这种流失对于企业来说是被动的,企业在一定程度上必须避免这样的事件发生。(4)员工薪资:企业除了给员工基本的薪资外,应该完善奖惩机制,提高员工的积极性。

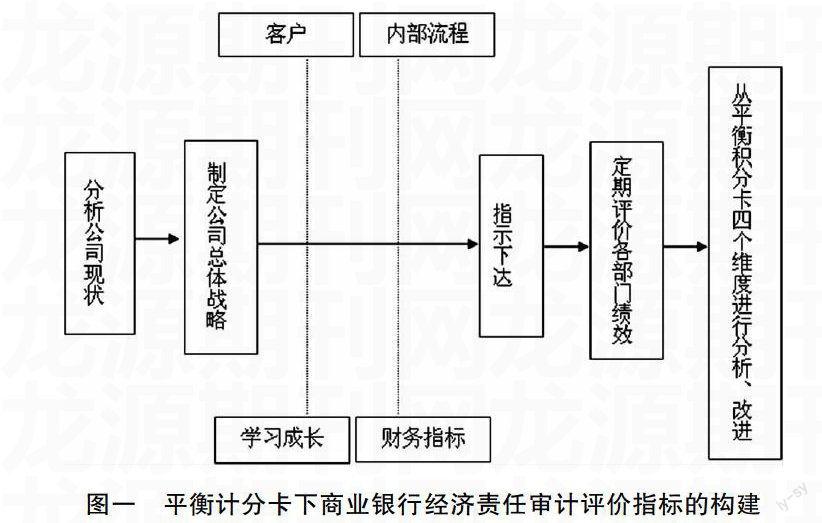

综合以上几点,平衡计分卡下商业银行经济责任评价指标体系的构建如图所示:

(四)平衡积分卡下经济责任审计的模拟流程

经济责任审计的模拟流程是审计人员在商业银行审计实施的过程。本文经济责任审计的基本流程设计为:先结合平衡计分卡制定审计指标和计划,其中审计计划分为总体审计计划和具体审计计划;接着运用风险导向审计评估整个审计流程和识别重大错报风险;然后就应该结合平衡计分卡进行非现场审计和现场审计,这样才能使该方法在商业银行进行传播,其中非现场审计师通过不断收集资料和相关数据,运用适当方法进行分析的审计程序,现场审计主要是指监盘等方法对各部门实地进行考察的一种方法;下一步就应该进行风险评估,即主要对业务可能给企业带来的损失进行量化;最后就应该对以上做的这些调查进行汇总,出具审计报告,然后对企业进行整改、追踪,以便可以对下一次的经济责任审计提供便利。如图:

(作者单位:天津财经大学)

参考文献:

[1]苏莎.平衡计分卡在农行经济责任审计中的运用探讨[D]西南财经大学,2011.3

[2]张初础.农村合作金融机构基于平衡计分卡经济责任审计评价指标体系研究[C]全国内部审计理论研讨优秀论文集,2011:Page35-45.

[3]荣浩,余文宏.人民银行领导干部经济责任审计评价中应用平衡计分卡原理的探讨[J]金融实践,2012(3):Page57-58

[4]叶丽萍.商业银行经济责任审计评价指标体系的构建[J]现代经济信息,2010(9):Page82-83

[5]高霏,黎海波.基于平衡计分卡的国企领导人经济责任审计评价指标体系[J]商业经济,2013(7):Page77-80

猜你喜欢

中国经贸(2016年19期)2016-12-12 14:13:27

职教论坛(2016年22期)2016-11-19 09:09:04

中国市场(2016年38期)2016-11-15 00:23:34

价值工程(2016年29期)2016-11-14 03:05:32

企业导报(2016年20期)2016-11-05 18:30:02

现代经济信息(2016年19期)2016-10-20 20:58:28

现代经济信息(2016年19期)2016-10-20 16:40:31

企业导报(2016年10期)2016-06-04 12:18:59

企业导报(2016年9期)2016-05-26 20:23:05