国有股权、政府定价管制与IPO长期收益率

2014-05-29 02:45王成方叶若慧

财经论丛 2014年6期

王成方,叶若慧

(1.浙江财经大学会计学院,浙江 杭州 310018;2.中国人民大学商学院,北京 100872)

一、引 言

国有企业产权改革的资源配置效率问题,是国企改革和证券市场发展过程中需要予以关注的重要问题。我国政府拥有发行者和监管者的双重身份,国有股权比例越高,政府与企业的关系越紧密,企业与证监会的关系也会越紧密,上市过程中受到的政府优待也越多(胡旭阳、刘安超,2011)[1]。然而,国有股权也会给公司带来不利影响。因此,国有股权如何影响公司的市场表现是一个需要实证检验的问题。另外,我国具有特殊的政府管制背景,IPO市场定价长期受到政府的高度管制,那么,政府定价管制又将如何影响国有股权与IPO长期收益率之间的关系?

目前很少有研究关注国有股权与IPO长期收益率之间的关系,也没有考虑政府定价管制对国有股权与IPO长期收益率关系的影响问题。Boardman and Laurin(2000)[2]以1980年至1990年129家跨国IPO公司为样本,发现国有股权比例越高,IPO长期收益率越高。但是,Chi and Padgett(2005)[3]运用1996年至1997年409家中国A股IPO公司数据,发现国有股权比例越高,IPO长期收益率越低。虽然有较多研究关注所有权性质与IPO长期收益率之间的关系,但是没有取得一致的结论(Foerster and Karolyi,2000)[4]。

本文的贡献主要体现在两个方面:(1)研究了国有股权对IPO长期收益率的影响,推进了目前亟待发展的国有股权与IPO长期收益率之间关系的研究(Boardman and Laurin,2000;Chi and Padgett,2005)[2][3],有助于认识中国上市公司的市场表现。(2)揭示了政府定价管制会进一步促进国有股权与IPO长期收益率之间的负相关关系,丰富了政府干预和寻租方面的研究(田利辉,2005;Fan et al.,2007)[5][6];有助于认识国企产权改革过程中的政府行为及其影响,理解中国证券市场发展过程中政府、企业与市场之间的关系,便于政府监管部门完善IPO发行制度,更好地利用证券市场推动国有企业产权改革的进程。

二、理论分析与研究假设

我国政府在国有企业公司治理方面扮演了重要的角色(Qian,1996)[7]。国有股减持课题组(2001)[8]的研究表明,由于国有股的比重过高和不能流通,限制了作为外部治理机制的经理人员市场、资本市场和公司控制权市场功能的发挥。因此,国有股权的存在为政府干预企业提供了途径,并且国有股权比例越高,政府干预越强。政府利用国有企业实现社会稳定、降低失业率以及扶持特定行业和特定区域的经济发展等多元化政策目标,即使实现这些目标会与股东利益产生冲突(Shleifer and vishny,1998)[9]。另外,我国国企高管多由政府任命,国企高管也会进入政府机构并获得行政级别,因此某些政府官员可能会将其控制的企业资产转移给他们的支持者。政治干预损害企业价值,是一只攫取之手(Shleifer and Vishny,1998)[9]。

虽然一定程度的股权集中可以解决股东之间的“搭便车问题”,但是 Shleifer and vishny(1998)[9]认为国有企业由于信息不对称和激励不足,往往产生复杂的委托——代理关系,损害企业价值。在我国的不完全竞争环境下,政府作为大股东有动机对企业进行监督和控制,但国家及其代理人所具有的特殊地位不可避免的使这种监督和控制带有行政色彩,导致对企业过多的干预(薄仙慧、吴联生,2009;杨兴全等,2012;苏坤、金帆,2012)[10][11][12]。而且,Lin et al.(1998)[13]认为对于国有企业来说,政府直接监督经理人的可能性较小或者成本较高,国企经理人权利越大,代理问题越严重。虽然理论上政府可以通过对经理实施有效的监督来提高国企业绩,但实际上可行性很小。

政府作为多家企业的特殊股东,其经济利益受高持股比例企业的影响较大。为了获得更多的剩余现金流,政府有动机通过监督经理、实行微妙的政策倾斜以及提供特惠待遇来提高公司价值。田利辉(2005)[5]认为当国有股权比例足够大时,政府有可能是一只帮助之手,研究发现国有股权与公司价值成正U型关系。陈小悦和徐晓东(2001)[14]认为,虽然国有股比例的提高意味着获得政府保护、享受税收优惠的可能性上升,但总体上内部人控制和由此引发的道德风险对企业绩效的负面影响更明显。

虽有部分研究发现国有股权不具有绩效劣势的证据(田利辉,2005;陈小悦、徐晓东,2001)[5][14],但大多数文献证实国有股权会损害公司价值。Megginson et al.(1994)[15]通过比较私有化前后公司业绩的变化情况,发现减少或消除国有股权能够提高公司业绩,认为政府所有制通常是有害的。Sun and Tong(2003)[16]发现国有股权比例越高,公司业绩越低。Wei and Varela(2003)[17]发现国有股权比例越高,公司价值越低。

已有文献对国有股权与公司业绩之间关系的研究尚未取得一致结论,但是国有股权对公司效率影响的结论基本一致,即国有股权对公司效率具有明显的负作用(胡一帆等,2006)[18]。本文试图从IPO长期收益率的角度进一步检验这一判断,预期国有股权比例越高,IPO长期收益率越低。据此提出假设1:

假设1:国有股权比例与IPO长期收益率负相关。

我国股票市场受到高度管制,尤其是一级市场。中国证券监督管理委员会作为管制主体控制IPO全过程,包括制定IPO市场准入和定价机制。政府对定价方式实施实行管制和放开管制,实行管制又包括显性管制与隐性管制,后者比如“窗口指导”(朱红军、钱友文,2010)[19]。总体上,我国的政府定价管制,即市盈率上限管制,可以概括为1999年之前的“审批制”管制,2001至2004年的核准制管制,2005至2009年“窗口指导”(朱红军、钱友文,2010)[19]。IPO定价管制作为政府控制企业价格的行为,反映政府与企业的关系,是政府对IPO市场进行控制的重要手段。

在IPO过程中,国有企业更易受到特殊照顾。Aharony et al.(2000)[20]研究表明,受保护行业公司在被选择上市过程中受到政府优待,即股票市场监管者给予国有公司优先上市的特权是出于政治考虑而非经济考虑。吴联生和刘慧龙(2008)[21]研究发现,尽管存续分立改制上市模式与公司上市后市场业绩表现负相关,但政府却让存续分立模式的公司(政策性负担重的公司)筹集更多的资金,并且政府对存续分立公司的偏袒在“审批制”下比“核准制”要严重。国有股权比例越高,政府与企业的联系越紧密,使得企业与证监会的关系也越紧密。因此,在政府定价管制程度较高的情况下,国有股权比例越高的企业在上市过程中受到的政府优待就越多,经理人员经营管理的积极性就会受到抑制,对上市后的市场表现产生不利影响。虽然一些效益不佳的国有企业在“政府帮助”下成功上市,但是随着投资者对有关政府和国有企业信息掌握程度的提高,首发上市时投资者的过度乐观情绪会慢慢消退,绩劣的国有企业会被识别出来。综上所述,随着政府定价管制程度的提高,国有股权比例与IPO长期收益率负相关关系会增强。据此提出假设2:

假设2:随着政府定价管制程度的提高,国有股权比例与IPO长期收益率负相关关系增强。

三、检验模型

其中,CAR为两年期累计超额回报,即公司上市后第6到第510个交易日的累计超额回报(Chi and Padgett,2005;Fan et al.,2007)[3][6],为计算累计超额回报而使用的市场回报是考虑现金红利再投资的综合日市场回报率(流通市值加权平均法)。其计算公式如下:

本文使用以下模型,检验假设1:

其中,CARi是公司i的两年期累计超额回报;delist为退市日期,如果上市后第6至第510个交易日期间公司退市,则以退市日期为准;rit是公司i在t交易日的收益率;rmt是在t交易日的综合市场收益率。

GS是IPO后国有股权比例变量,以国有股股数除以总股数表示。GS的估计系数表示国有股权与IPO长期收益率之间的关系,根据假设1,预计GS的估计系数显著为负。Control为受政府定价管制程度高低与否的虚拟变量。如果公司受到发行市盈率管制或窗口指导,表明公司的IPO受政府定价管制程度较高。借鉴朱红军和钱友文(2010)[19]的研究,如果某公司的IPO处于市盈率直接管制期,则Control=1;如果在2005年至2009年5月的放开时期,公司的发行市盈率受到窗口指导,则Control=1;①这段时期窗口指导的市盈率上限为30倍,但A+H型新股发行,则A股定价不得超过H股市场价(邹斌,2010)[22]。如果不属于以上情况,则Control=0。

根据已有文献和相关理论,模型(1)还控制了以下因素:Adjret为经过市场收益调整的首日收益率变量;VOL反映IPO公司未来现金流风险的变量,参照Carter et al.(1998)[23]的研究,本文采用在IPO后第6个到第260个交易日期间,个股日回报率对截距项和沪深两市A股流通市值加权平均指数的市场回报进行回归,残差用标准差处理后再乘以100得到;UWR是承销商声誉变量,以各承销商的证券承销市场份额作为衡量指标(Megginson and Weiss,1991)[24],如果承销商声誉排在前10位,则UWR=1,否则UWR=0;Issue为发行比例,等于本次发行股数除以发行后总股数;Lnsize是发行规模变量,用实际募集资金的自然对数表示;LEV是资产负债率变量,用上市前一年末的总负债与总资产之比表示;ROA为盈利能力,用上市前一年末的净利润与总资产之比表示;Growth是公司成长性变量,用上市前一年的主营业务收入增长率表示;Age是公司年限变量,以公司成立到上市之间年限的自然对数表示;此外,进行回归时进一步控制了行业因素。

本文使用以下模型,检验假设2:

被解释变量CAR的含义和取值方式与模型(1)一致。GS和Control的含义和取值方式也与模型(1)一致;GS*Control为GS与Control的交互项,GS*Control的估计系数表示国有股权是否降低政府定价管制程度较高公司的IPO长期收益率,根据假设2,预计GS*Control的估计系数显著为负。另外,模型(3)其余变量的定义均与模型(1)一致;且在进行回归时进一步控制了行业因素。

四、样本与描述统计

本文选取1990年到2011年6月30日A股上市公司为研究样本,并对样本做如下处理:(1)剔除金融行业上市公司;(2)进一步剔除在CSMAR数据库、CCER数据库和招股说明书中指标缺失的公司;(3)对所有连续变量进行Winsorize处理,令小于1%分位数等于1%分位数,大于99%分位数等于99%分位数。最后,本文得到1452个观测值。本文所需数据来源于CSMAR数据库、CCER数据库和招股说明书。

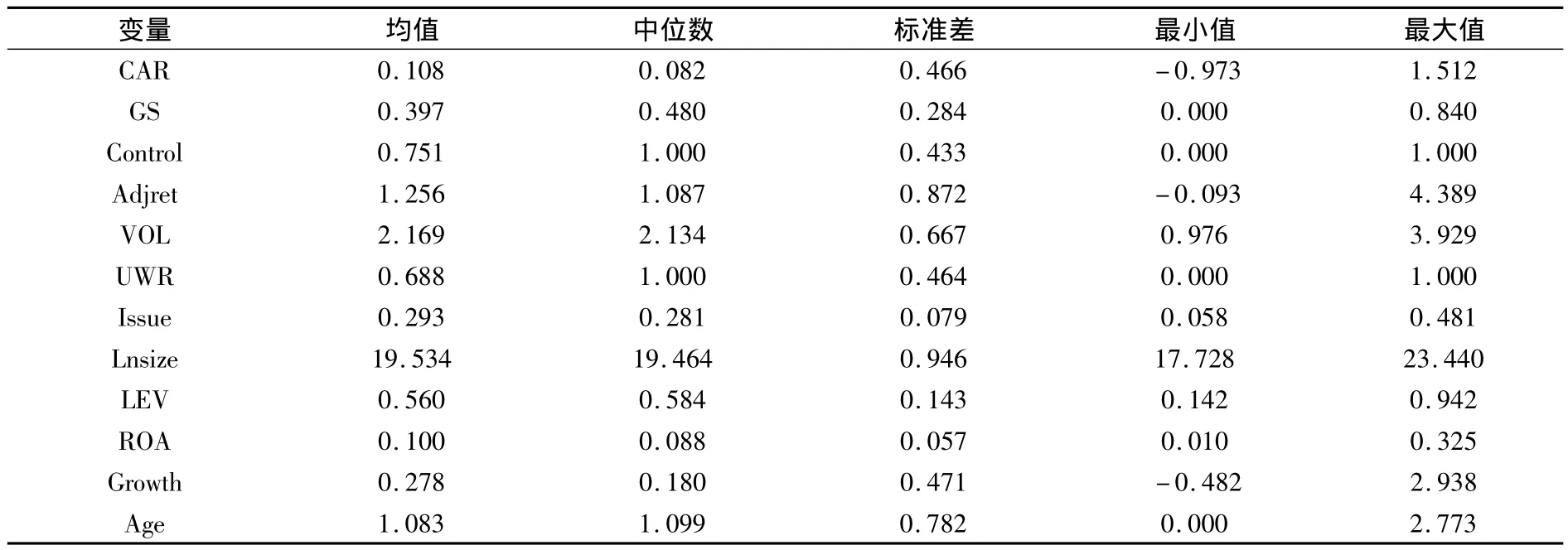

根据表1全样本描述统计,两年期累计超额回报(CAR)的均值和中位数分别为0.108和0.082,最小值和最大值分别为-0.973和1.512,说明我国上市公司IPO长期收益率整体上为正,虽然累计超额回报的最大值达到151.2%,但也出现新股弱势问题。国有股权比例(GS)的均值、中位数分别为0.397、0.48,最小值、最大值分别为0、0.84,表明我国上市公司的国有股权比例较高,但不同公司之间差异较大。政府定价管制程度高低与否(Control)的均值为0.751,表明大约有75.1%的公司受政府定价管制的程度较高。

表1 变量的描述统计

根据表2,GS与CAR显著负相关,表明公司国有股权比例越高,IPO长期收益率越低;Control与CAR显著正相关,表明政府定价管制程度较高时,IPO长期收益率也较高。模型(1)的自变量之间不存在高度的相关关系①限于篇幅,本文未报告其他自变量的Pearson相关系数。,以VIF检验多重共线性的值均小于2,因此,多重共线性对回归结果的影响较小。

表2 Pearson相关系数

五、检验结果

以IPO两年期累计超额回报(CAR)为被解释变量,回归结果见表3。模型1的回归结果显示,GS的估计系数为-0.123,在5%水平上显著为负,表明国有股权比例与IPO两年期累计超额回报负相关,该结果支持假设1。模型2的回归结果表明,Control的估计系数为0.122,在5%水平上显著为正,表明政府定价管制程度较高时的IPO两年期累计超额回报也较高;GS*Control的估计系数为-0.233,在5%水平上显著为负,表明当政府定价管制程度较高时,国有股权比例的提高能够显著降低IPO两年期累计超额回报,该结果支持假设2。模型3报告了政府定价管制程度较低样本的回归结果,显示GS的估计系数为负但不显著,表明当政府定价管制程度较低时,公司的国有股权比例与IPO两年期累计超额回报不存在显著的相关性。模型4报告了政府定价管制程度较高样本的回归结果,显示GS的估计系数为-0.153,在5%水平上显著为负,表明当政府定价管制程度较高时,国有股权比例的提高能够显著降低IPO两年期累计超额回报,该结果进一步验证了假设2。

表3 回归结果

为提高结论的可靠性,从以下几方面进行稳健性检验:(1)使用买入并持有的两年期超常收益率(BHAR)来衡量公司上市后的市场表现,即公司上市后第6个到第510个交易日的买入并持有的两年期超常收益率。(2)根据国有股权比例的中位数(0.48)设置虚拟变量HGS,若GS>0.48,则HGS取1,否则取0。然后,将HGS代替GS重新运行模型(1)和模型(3)。(3)使用不同的市场回报,可能会有不同的结果,在计算公司未来现金流风险(VOL)、累计超额回报和买入并持有的超常收益率的过程中,使用沪深两市A股总市值加权平均指数作为市场回报。(4)Fan et al.(2007)[6]关于累计超额回报的回归模型中控制了M/B和Size。本文将模型(1)和模型(3)中的Growth用M/B(市场价值/账面价值)替代,Lnsize用Size(总资产的自然对数)替代。上述稳健性检验结果均未改变本文的研究结论。

六、研究结论与政策建议

本文运用1990年至2011年6月30日的中国A股IPO公司数据,研究国有股权对IPO长期收益率的影响,并进一步研究政府定价管制程度对国有股权与IPO长期收益率之间关系的影响。结果表明,国有股权比例越高,IPO长期收益率越低;国有股权降低了政府定价管制程度较高公司的IPO长期收益率。这一研究结论归因于国有股权比例越高的公司,会受到越多的政府干预,而政府干预又带来寻租空间,使得国有企业承担了额外的成本和社会性负担,对公司治理水平的提高和经营业绩的改善产生负面影响。因此,较高比例的国有股权会降低股票投资者的长期收益率,不利于吸引中长期投资者入市,会阻碍我国资本市场的健康发展。

基于上述研究结论,建议政府继续运用公开发行股票的方式对国有企业进行产权改革,降低国有股权比例,减少协议转让方式的国有股减持;减少对IPO市场的股票发行和定价管制,以及对国有企业的直接行政管制,代之以提供市场规则、维护市场秩序,继续完善证券发行机制和公司治理机制,避免因行政干预而将优质公司排斥在中国股票市场之外,防止中国股票市场成为经济学意义上的“柠檬市场”。

[1]胡旭阳,刘安超.政治关系与民营企业的首次公开市场准入[J].财经论丛,2011,(4):62-68.

[2]Boardman A.E.,Laurin C..Factors affecting the stock price performance of share issued privatizations [J].Applied Economics,2000,32(11):1451-1464.

[3]Chi J.,Padgett C..The performance and long-run characteristics of the Chinese IPO market[J].Pacific Economic Review,2005,10(4):451-469.

[4]Foerster S.R.,Karolyi G.A..The long-run performance of global equity offerings[J].Journal of Financial and Quantitative Analysis,2000,35(4):499 -528.

[5]田利辉.国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J].经济研究,2005,(10):48-58.

[6]Fan J.P.H.,Wong T.J.,Zhang T..Politically connected CEOs,corporate governance,and Post-IPO Performance of China's newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330 -357.

[7]Qian Y.Enterprise Reform in China:Agency Problems and Political Control[J].Economics of Transition,1996,4(2):427-447.

[8]国有股减持课题组.国有股减持与上市公司治理结构改革[J].改革,2001,(4):38-46.

[9]Shleifer,A.,Vishny,R.The Grabbing Hand:Government Pathologies and Their Cures[M].Cambridge,MA:Harvard University Press,1998.

[10]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009,(2):81-91.

[11]杨兴全,张丽平,吴昊旻.控股股东控制、管理层激励与公司过度投资[J].商业经济与管理,2012,(10):28-39.

[12]苏坤,金帆.制度环境、产权性质与资本结构 [J].证券市场导报,2012,(8):36-43.

[13]Lin,J.Y.,Cai,F.,Li,Z.Competition,policy burdens,and state-owned enterprise reform [J].The American Economic Re-view,1998,88(2):422-427.

[14]陈小悦,徐晓东.股权结构、企业绩效与投资者利益的保护[J].经济研究,2001,(11):3-11.

[15]Megginson,W.,Nash,R.,Randenborgh,M.The financial and operating performance of newly privatized firms:an international empirical analysis[J].The Journal of Finance,1994,49(2):403-452.

[16]Sun,Q.,Tong,W.H.S..China share issue privatization:the extent of its success[J].Journal of Financial Economics,2003,70(2):183-222.

[17]Wei,Z.,Varela,O.State equity ownership and firm market performance:evidence from china's newly privatized firms[J].Global Finance Journal,2003,14(1):65 -82.

[18]胡一帆,宋敏,郑红亮.所有制结构改革对中国企业绩效的影响[J].中国社会科学,2006,(4):50-64.

[19]朱红军,钱友文.中国IPO高抑价之谜:“定价效率观”还是“租金分配观”?[J].管理世界,2010,(6):28-40.

[20]Aharony,J.,Lee,C.J.,Wong,T.J.Financial packaging of IPO firms in China [J].Journal of Accounting Research,2000,38(1):103-126.

[21]吴联生,刘慧龙.国有企业改制上市模式与资源配置效率[R].北京大学工作论文,2008.

[22]邹斌.政府窗口指导、询价制与IPO抑价研究[D].武汉:华中科技大学博士学位论文,2010.

[23]Carter,R.,Dark,F.,Singh,A.K.Underwriter reputation,initial returns,and the long-run performance of IPO stocks [J].The Journal of Finance,1998,53(1):285-311.

[24]Megginson,W.,Weiss,K.Venture capitalist certification in initial public offerings[J].The Journal of Finance,1991,46(3):879-904.

猜你喜欢

车主之友(2022年6期)2023-01-30

消费导刊(2018年10期)2018-08-20

能源(2017年9期)2017-10-18

计算机测量与控制(2017年6期)2017-07-01

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国卫生(2014年6期)2014-11-10