货币政策对企业风险管理的影响研究

2014-05-29 02:44林朝颖黄志刚石德金

财经论丛 2014年6期

林朝颖,黄志刚,石德金

(1.福建农林大学管理学院,福建 福州 350108;2.福州大学经济与管理学院,福建 福州 350002)

一、引 言

2007年次贷危机爆发,内外围环境的动荡、成本的提高、资金周转困难等使得不少企业在金融海啸中破产倒闭。2009年欧债危机的爆发又为全球经济复苏增添了更多变数。通常情况下银行的信贷行为具有顺周期性:经济扩张时银行放松信贷标准,扩大信贷规模;经济衰退时,银行提高信贷标准,紧缩信贷[1]。由于借款者的资产净值随经济周期正向波动,外部融资成本随经济周期反向波动,银行顺周期的信贷行为将加剧企业投资、产出的波动,放大初始冲击对经济的影响,Bernanke等(1996)将这种放大机制称为“金融加速器”[2]。在“金融加速器”作用机理以及公允价值会计的顺周期效应下,宽松的货币政策成为成为促进经济复苏的主基调[3]。危机爆发后美联储连续推出四轮量化宽松货币政策,向市场注入大量流动性。欧盟多国及日本、印度等经济体的货币政策也趋于宽松,纷纷下调基准利率。危机爆发后我国货币当局亦启用逆周期调控机制,2008年货币供应量增长率为17.79%,2009年则高达28.42%。从近期的政策争论与学术研究成果看,货币政策以逆风而行的姿态配合宏观审慎监管正得到更多的认同[4]。然而标准的金融加速器理论框架假设经济主体或者是风险中性的,或者是风险厌恶型,他们的风险容忍度不会改变,这与实际不符。货币政策会影响金融中介对风险的认识或风险容忍度,即货币政策存在风险承担渠道[5]。金融危机爆发后经济环境的不确定因素增加,若为了刺激经济增长而采用宽松的货币政策会提高企业整体的风险偏好,将不利于经济的长远发展。

本文采用2004-2012年上市公司数据实证检验货币政策对企业风险管理的影响,结果表明:货币政策越宽松,企业的风险管理效率越低,即货币政策对实体经济存在风险传导效应。本文的贡献主要在于:现有文献多从商业银行出发研究货币政策的风险承担渠道,然而宽松货币政策下银行不良贷款率的上升除了与银行自身风险偏好有关,也与企业风险偏好的变化有密切联系。货币政策越宽松,企业融资越容易,管理者风险偏好可能上升,管理风险的意识可能相对放松,风险管理效率可能下降,反之风险管理效率可能上升。本文使用上市公司数据证明货币政策会影响企业的风险管理效率,从而将货币政策的风险承担渠道从银行层面拓展至企业层面。

二、文献回顾

“风险管理”作为一种经营和管理的理念具有悠久的历史,但真正作为一门学科出现是以Mehr、Hedges的《企业风险管理》(1963)和C.A.Williams、Richard M.Heins《风险管理与保险》(1964)的出版为标志[6]。风险管理理论的发展主要经历了传统风险管理与全面风险管理两个阶段。传统风险管理也称为模块式风险管理,主要关注不利的财务风险[7],衍生产品或其他金融工具的使用成为企业实施风险管理的标志[8]。传统风险管理的方法主要包括套期保值与保险,保险降低了股东与管理者的代理成本[9],减少了股东与债权人之间的利益冲突[10],减轻了企业的税收负担以及监管成本[11],对增加股东财富具有积极作用。

随着经济的发展,人们逐渐意识到风险具有两面性,仅通过购买保险或使用衍生产品进行套期保值来规避损失的传统风险管理理念未必有利于企业价值最大化目标的实现。企业风险管理的目标不应该是单纯的控制风险,而是在承担风险与获得收益间取得均衡。COSO(2004)颁布的《企业风险管理整合框架》(简称ERM)开创了全面风险管理的新纪元,抛弃了传统风险管理模式,提出从企业的四个目标、八大要素、各层级三方面对企业整体风险组合进行全面动态的管理与监督,促使风险管理的职能从防御型向进攻型、战略型转变[12]。ERM提出后其思想被广为接受:王光远、林朝颖(2008)认为ERM是企业全面风险管理的里程碑[13]。Power(2009)提出ERM是全球风险管理通用的模板[14],Hoyt和Liebenberg(2011)实证结果表明ERM的实施有助于增加企业价值[15]。

自COSO提出ERM之后,越来越多的学者开始关注风险管理的影响因素。Beasley等(2005)利用调查问卷的结果将ERM的实施程度分为五个阶段,通过多元回归发现首席执行官的任命、董事会独立性、管理者参与、企业规模及审计师类型与企业风险管理实施程度有紧密联系[16]。Desender(2007)从公司治理角度研究发现董事会独立性及CEO是否兼任董事长与风险管理高度相关[17]。Pagach和Warr(2011)发现财务杠杆越高、盈利波动性越强、股价表现越差、CEO薪酬越高的企业越可能聘任首席风险官[18]。Hoyt和Liebenberg(2011)认为公司规模、财务杠杆、机构投资者比例会影响ERM的实施[15]。然而现有文献多从企业微观角度研究企业风险管理的影响因素,很少从宏观环境出发研究货币政策对企业风险管理的影响。

三、理论分析与研究假设

危机爆发后,各国央行纷纷推出宽松的货币政策以促进经济复苏。Borio和Zhu(2012)提出宽松的货币政策提高银行流动性的同时也提高了银行的风险容忍度,即货币政策具有风险承担渠道[5]。Dell'Ariccia和 Marquez(2006)、Jimenez(2009)、Altunbas等(2010)、江曙霞和陈玉婵(2012)、冯宗宪和陈伟平(2013)均研究论证了货币政策风险承担渠道的存在性[19][20][21][22][23]。在我国,银行贷款是企业融资最重要的渠道,银行的“乐观情绪”会传给企业,银行贷款意愿的提高增加了企业资金的流动性,企业管理者的风险厌恶程度降低,风险管理效率会有所下降。由此提出如下假设:

假设1a:从货币政策风险承担渠道来看,宽松货币政策下企业风险管理效率降低,紧缩货币政策下企业风险管理效率提高。

近年来商业银行在公司治理中的优势逐渐受到重视,Diamond(1984)提出由银行监督企业是确保投资者利益的最优解[24]。Fama(1985)认为银行在监管企业时拥有更多的信息优势[25]。James(1987)甚至将银行视为企业的内部人[26]。Khalil和Parigi(1998)认为银行对企业贷款的规模越大,监控动机越强[27]。理论上,宽松货币政策下银行信贷规模增加,银行出于自身资金安全考虑会根据贷款比例加强对企业风险管理的监督,企业贷款比例越高,银行的监督就越有力,企业风险管理效率则越高。由此提出如下假设:

假设1b:从银行监管优势的角度,宽松货币政策下银行对企业的贷款越多,风险监督越强,企业风险管理效率越高,反之越低。

经济下行时,许多企业偿债能力下降,盈利能力减弱,资金链断裂,内外围环境动荡加大经营风险。Wilson(1998),Nickell(2000)研究均表明企业在经济不景气时贷款的违约率升高[28][29]。若在经济下行时推出宽松的货币政策,增加信贷投放,降低信贷门槛,将影响信贷质量,使许多盈利能力不强的企业获得资金,增加了银行与企业的风险。由此提出如下假设:

假设2:经济下行时货币政策的风险传导效应大于经济上行时货币政策的风险传导效应。

四、研究设计

(一)数据来源

由于2004年的COSO报告对企业风险管理产生了巨大的影响,本文观测时段选取2004-2012年。为研究货币政策对实体经济的风险传导微观效应,本文选取我国沪深两市A股非金融企业上市公司数据。此外,st公司的风险管理效率普遍低于非st公司,因而在研究时予以剔除。本文数据主要源于国泰安数据库、锐思数据库、中国人民银行网站、国家统计局网站。

(二)变量的界定

1.企业风险管理

根据以往文献,企业风险管理的评价方法主要有:(1)Liebenberg,Hoyt(2003)用首席风险管理官二元变量评价企业风险管理[7];(2)Beasley等(2005)使用调查问卷的结果将ERM的实施程度分为五个阶段[16];(3)John等(2008)使用会计盈利的波动率衡量企业风险承担状况[30];(4)McShane等(2011)、Baxter等(2012)用标准普尔对公司风险管理的评级(弱、适中、强、优秀)来评价其风险管理水平[31][32]。然而上述评价指标存在如下问题:(1)设置首席风险官的企业的风险管理效率未必比未设置的企业高,据AICPA调查发现只有24.3%的企业设有首席风险官,但是有49%的企业设有正规的风险管理程序[33]。这意味着有正规风险管理程序的企业未必设有首席风险官;(2)使用问卷调查结果衡量风险管理的实施程度受被调查者主观判断影响较大,即使相同的企业也会因为调查者的不同而产生不同的结果;(3)会计盈余较易操纵;(4)中国多数上市公司没有标准普尔的企业风险管理评级数据。基于上述原因,本文在John等(2008)变量选取基础上做如下调整:(1)以年现金净流量评价收益状况,避免会计政策、会计估计方法不同导致的利润偏差,增强数据纵向、横向的可比性。(2)以现金净流量的波动率①企业现金净流量的波动率为企业四个季度现金净流量剔除季节性波动及行业波动之后的波动率。替代会计盈利的波动率来评价企业的风险承担状况,因年现金净流量波动反映企业经营风险、投资风险以及筹资风险对企业整体风险组合的综合影响,符合COSO中将企业整体作为风险组合管理的理念。(3)以年现金净流量除以现金净流量的波动率(简称单位风险收益率)反映企业承担单位风险所获得的现金收益。COSO报告的全面风险管理理念并不是一味强调规避风险,而是强调企业承担的风险与所获得收益是否匹配,单位风险收益率指标越高说明企业风险管理效率越高。

2.货币政策

货币政策传导渠道主要有两种:一是货币渠道,央行通过改变货币供给影响利率、汇率、资产价格从而影响经济增长,二是信贷渠道,央行通过货币政策影响银行可贷资金,调整信贷供给,从而影响投资、消费以及总产出。国内关于货币政策传导渠道的研究部分支持以货币渠道传导为主[34][35],部分支持以信贷传导渠道为主[36][37][38]。本文先以银行贷款比例作为货币政策代理变量检验信贷渠道的风险传导效应,再在稳健性检验中以货币供应量作为货币政策代理变量检验货币渠道的风险传导效应。

3.控制变量

结合国内外研究,我们控制了两类可能影响企业风险管理效率的其他变量:首先是反映企业自身实力的变量:企业规模(反映企业生存能力)、资产负债率(反映企业偿债能力)、销售净利率(反映企业盈利能力)、总资产周转率(反映企业资产管理能力)、销售收入增长率(反映企业发展能力)。其次是反映公司治理的变量。公司治理是一个多角度多层次的概念,本文采用狭义的公司治理概念,即公司治理是所有者对经营者的一种监督制衡结构,通过股东大会、董事会、监事会及管理层形成立法、决策、监督、执行四权分置的组织架构。因此选取第一大股东持股比例(反映股权集中度)、第一大股东持股与第二大股东持股的比例(反映股权制衡度)、董事会召开会议次数、独立董事所占比例、监事会会议次数、管理层持股比例,从股东、董事会、监事会及管理层四个层面刻画公司治理的特征。

以上变量的具体定义见表1。

表1 变量界定

(三)模型设计

一方面为了研究货币政策对企业风险承担渠道是否发挥作用,扩张的货币政策是否加剧企业的风险承担行为,使得风险管理效率下降,反之风险管理效率提高,从而检验假设1a;另一方面为了研究扩张货币政策下银行贷款规模的提高是否使银行加强了对企业的风险监督,贷款规模越高的企业风险管理效率是否越高,反之风险管理效率越低,从而证明假设1b,构建了回归模型(1):

在此基础上,为了进一步探讨宏观经济环境对货币政策风险传导效应的影响,经济上行和经济下行时货币政策的风险传导效应是否有差异,从而检验假设2,我们加入了GDP增长率(gdp)以及GDP增长率与银行贷款比例的交叉变量(gdploan),构建了回归模型(2):

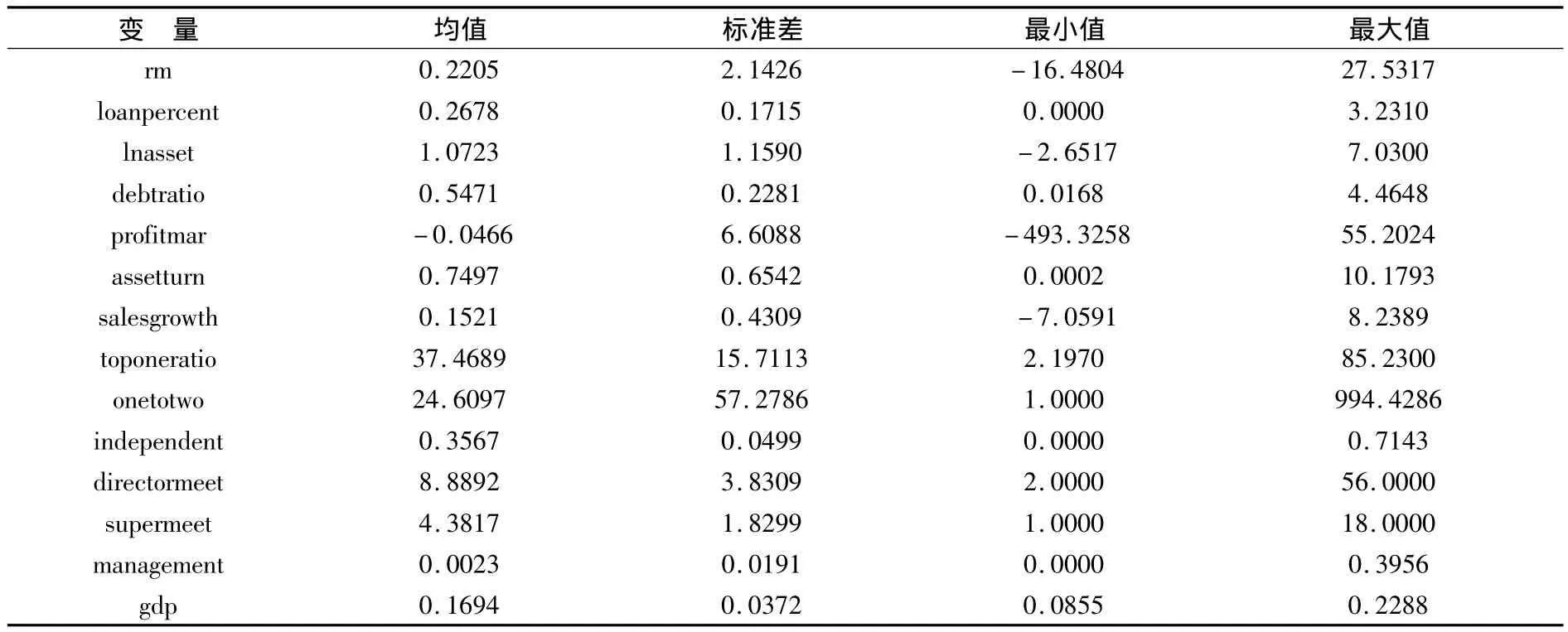

(四)描述性统计

变量的描述性统计结果见表2。由表2可知,企业风险管理效率差异较大,单位风险收益率最小值为-16.48,最大值为27.53,标准差为2.14。单位风险收益率平均值为0.22,说明总体上企业风险管理效率不高。

表2 样本的描述性统计

五、实证检验

(一)货币政策对企业风险管理效率的影响

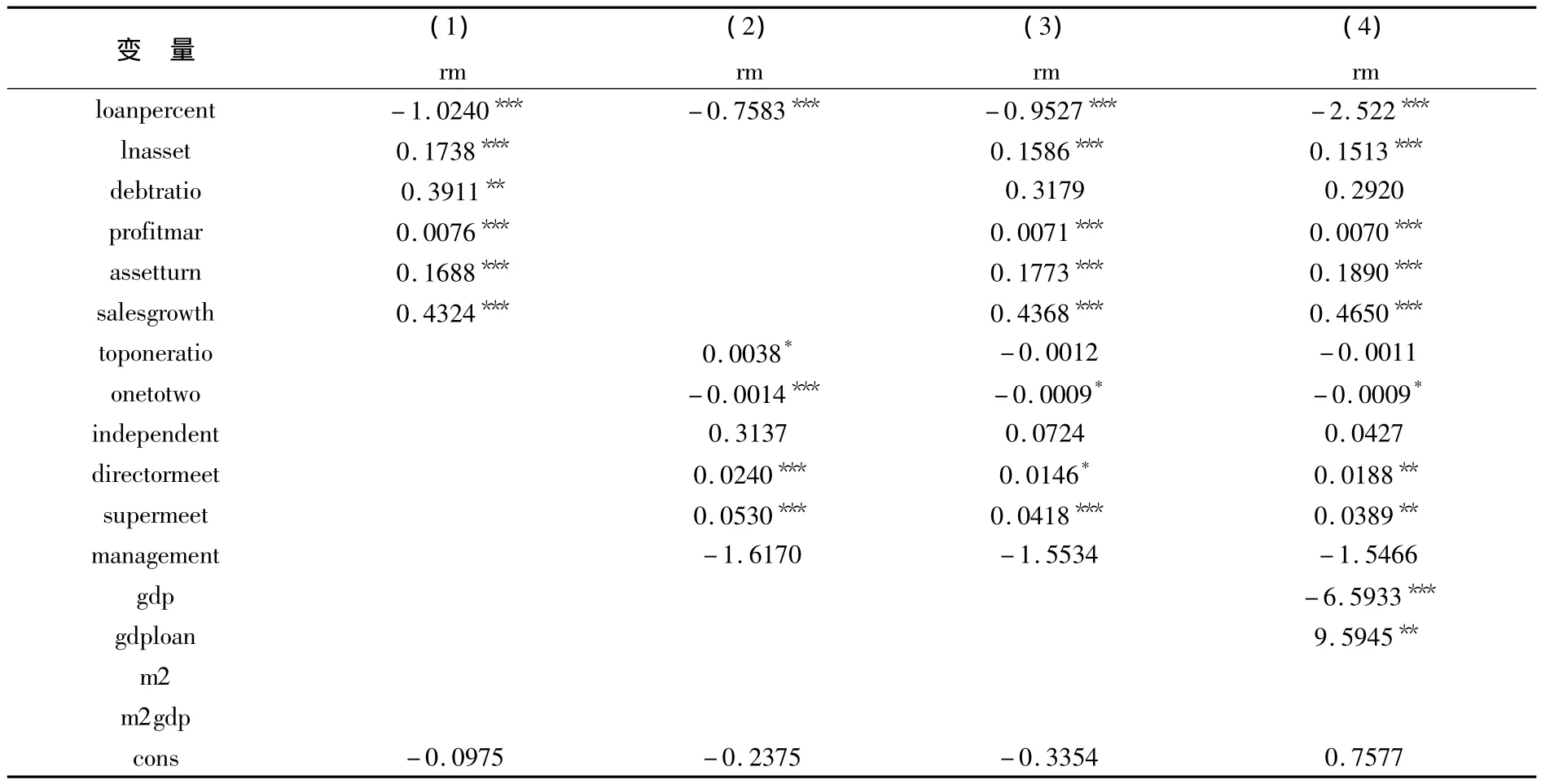

首先使用模型(1)研究货币政策与企业风险管理效率的关系。选用固定效应模型,F检验的p值为0.9996,不能拒绝固定效应明显优于混合回归的原假设,选用随机效应模型,LM检验的p值为1,也不能拒绝随机效应明显优于混合回归的原假设,因此使用聚类稳健标准差混合回归。表3(1)、(2)、(3)分别报告了控制企业自身实力、公司治理变量以及同时控制企业实力与公司治理变量的实证结果。

从三组回归结果来看,银行贷款比例的系数在1%水平上显著为负,表明货币政策越宽松,银行对企业贷款越多,企业风险管理效率越低,银行信贷风险越高。银行并没有在增加贷款总量的同时加强对企业的风险监控,提高信贷质量,货币政策对企业存在风险传导效应。

(二)经济环境对货币政策风险传导效应的影响

为检验宏观经济环境是否会影响货币政策的风险传导效应,我们使用模型(2)进行回归分析,结果见表3(4)。加入GDP增长率以及GDP增长率与贷款比例的交叉项后,贷款比例的系数依然显著为负,说明货币政策的风险传导效应依旧存在。此外GDP增长率与企业风险管理效率负相关,说明经济环境越好,企业的风险偏好越强,风险管理越放松,风险管理效率越低,体现了企业风险偏好的顺周期性。GDP增长率与银行贷款比例交叉项的系数在5%的水平下显著为正,说明在经济下行期货币政策的风险传导效应大于经济上行期货币政策的风险传导效应,而企业的风险会进一步传染给银行,从而加剧整个金融系统的风险。由此得出结论:经济萧条时实施逆周期的货币政策将加剧系统性风险,不利于经济的稳定发展。

表3 货币政策对企业风险传导效应的检验

另外从控制变量回归结果来看,企业规模、销售净利率、总资产周转率、销售收入增长率的系数在1%水平上显著为正,说明企业自身能力越强(在变量上体现为生存能力、盈利能力、资产管理能力、成长能力),企业风险管理效率越高。此外股权制衡度变量系数显著为负,董事会会议、监事会会议变量显著为正,说明股权牵制程度越高,董事会、监事会监督越完善,企业风险管理效率越高,即良好的公司治理对企业的风险承担有一定的抑制作用。而独立董事比例与管理层持股比例对企业风险管理效率的影响并不显著,说明独立董事与管理层在治理风险方面没有发挥应有的作用。

(三)稳健性检验

为检验回归结果的稳健性,将广义货币供应量M2取对数作为货币政策代理变量,验证货币渠道的风险传导效应,实证检验结果表明在控制了企业实力、公司治理变量后,lnM2的系数显著为负,与前面的结论基本相符,说明在货币渠道同样存在货币政策的风险传导效应,宽松货币政策下企业的风险管理效率降低。GDP增长率与M2交叉项的系数显著为正,说明在经济下行期货币政策的风险传导效应大于经济上行期货币政策的风险传导效应,在经济衰退时采用逆周期的货币政策在促进经济增长的同时扩大了经济系统的风险,对未来经济长期稳定增长埋下隐患。

六、结论与启示

货币渠道与信贷渠道作为传统货币政策的传导渠道已被广为证实,但传统的货币政策传导机制忽略了不同货币政策下经济主体风险偏好的改变对风险管理行为的影响。本文从企业微观角度研究货币政策对企业风险管理效率的影响,得出如下结论:第一,宽松货币政策下企业风险管理效率降低,紧缩货币政策能促进企业提高风险管理效率,因此货币政策风险承担渠道在实体经济部门依然存在。第二,货币政策对企业风险传导效应的大小与宏观经济环境有关,经济下行时货币政策对企业的风险传导效应大于经济上行时的风险传导效应,因此在经济衰退阶段采取逆周期的货币政策会加剧企业风险承担行为,引发系统性风险。第三,企业自身能力越强,公司治理越完善,风险管理效率越高。

考虑货币政策风险传导效应使得货币政策传导机制的复杂性增加,也对货币当局宏观调控提出了挑战:危机爆发后,货币当局采用逆周期的货币政策在促进经济复苏的同时提高了银行与企业的风险偏好,使企业放松风险管理,银行与企业风险取向上的趋同加剧了风险的积累与传递,极易引发系统性风险;若采用紧缩的货币政策则会降低银行与企业的风险容忍度,促使企业加强风险管理,却会阻碍经济复苏,这使货币政策的选择面临两难困境。如何在刺激经济增长的同时避免风险的过度膨胀,关系着金融乃至整个经济系统的安危。建议拓宽宏观审慎监管的范围,将金融机构以及实体经济部门同时纳入宏观审慎的监管体系,激励金融机构加强对企业的风险监督,完善系统性风险监测及预警系统,引导企业构建与货币政策相协调的风险管理体系,避免金融机构与实体经济部门在同一货币政策阶段风险偏好趋同引发经济系统的动荡。此外企业应从微观审慎角度努力提高自身素质,优化公司治理结构,提高风险管理效率,以促进企业价值最大化目标的实现。

[1]Carey M..Credit risk in private debt portfolios[J].The Journal of Finance,1998,53(4):1363-1387.

[2]Bemanke B,Gertler M,Gilchrist S..The financial accelerator and the flight to quality [J].The Review of Economics and Statistics,1996,78(1):1-15.

[3]卢文伟.经济短周期背景下股价波动的行业效应研究[J].证券市场导报,2014,(1):26-32.

[4]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000-2010)[J].经济研究,2012,(5):31-44.

[5]Borio C,Zhu H.Capital regulation,risk-taking and monetary policy:a missing link in the transmission mechanism?[J].Journal of Financial Stability,2012,8(4):236-251.

[6]王稳,王东.企业风险管理理论的演进与展望 [J].审计研究,2010,(4):96-100.

[7]Liebenberg A P,Hoyt R E.The determinants of enterprise risk management:Evidence from the appointment of chief risk officers[J].Risk Management and Insurance Review,2003,6(1):37-52.

[8]Dionne G,Triki T.Risk management and corporate governance:the importance of independence and financial knowledge for the board and the audit committee[R].Cahier de recherche/Working Paper,2005,(5):15.

[9]Jensen M C,Meckling W H.Theory of the firm:managerial behavior,agency costs and ownership structure [J].Journal of financial economics,1976,3(4):305 -360.

[10]Mayers D,Smith Jr C W.Corporate insurance and the underinvestment problem [J].The Journal of Risk and Insurance,1987,54(1):45-54.

[11]Mayers D,Smith Jr C W.On the corporate demand for insurance[J].The Journal of Business,1982,55(2):281-296.

[12]Commission CO SO.Enterprise risk management:Integrated framework[M].Committee of Sponsoring Organizations of the Treadway Commission,2004.

[13]王光远,林朝颖.新巴塞尔资本协议下银行风险管理审计[J].财会通讯(综合版),2008,(1):20-24.

[14]Power M.The risk management of nothing[J].Accounting,Organizations and Society,2009,34(6):849-855.

[15]Hoyt RE,Liebenberg A P.Thevalue of enterprise risk management[J].Journal of Risk and Insurance,2011,78(4):795 -822.

[16]Beasley M S,Clune R,Hermanson D R.Enterprise risk management:An empirical analysis of factors associated with the extent of implementation [J].Journal of Accounting and Public Policy,2005,24(6):521-531.

[17]Desender K.On the determinants of enterprise risk management implementation [EB/OL].http://www.researchgate.net/profile/kurt_Desender,2007.

[18]Pagach D,Warr R.The characteristics of firms that hire chief risk officers[J].Journal of Risk and Insurance,2011,78(1):185-211.

[19]Dell'Ariccia G,Marquez R.Lending booms and lending standards[J].The Journal of Finance,2006,61(5):2511 -2546.

[20]Jiménez G,Ongena S,Peydro JL,et al.Hazardous times for monetary policy:what do twenty-three million bank loans say about the effects of monetary policy on credit risk-taking?[R].Working Paper,2009,pp.1-34.

[21]Altunbas Y,Gambacorta L,Marques-Ibanez D.Bank risk and monetary policy [J].Journal of Financial Stability,2010,6(3):121-129.

[22]江曙霞,陈玉婵.货币政策、银行资本与风险承担[J].金融研究,2012,(4):1-16.

[23]冯宗宪,陈伟平.中国货币政策对银行风险承担行为的影响研究——基于异质性视角 [J].商业经济与管理,2013,(9):78-86.

[24]Diamond D W.Financial intermediation and delegated monitoring[J].The Review of Economic Studies,1984,51(3):393 -414.

[25]Fama E F.What's different about banks?[J].Journal of monetary economics,1985,15(1):29 -39.

[26]James C.Some evidence on the uniqueness of bank loans[J].Journal of Financial Economics,1987,19(2):217 -235.

[27]Khalil F,Parigi B M.Loan size as a commitment device[J].International Economic Review,1998,39(1):135-150.

[28]Wilson T C.Portfolio credit risk [J].Economic Policy Review,1998,4(3):71-82.

[29]Nickell P,Perraudin W,Varotto S.Stability of rating transitions[J].Journal of Banking& Finance,2000,24(1):203-227.

[30]John K,Litov.L,Yeung.B.Corporate Governance and Risk Taking[J].Journal of Finance,2008,63(4):1679-1728

[31]Mcshane M K,Nair A,Rustambekov E.Does enterprise risk management increase firm value?[J].Journal of Accounting,Auditing& Finance,2011,26(4):641 -658.

[32]Baxter R,Bedard JC,Hoitash R,et al.Enterprise risk management program quality:determinants,value relevance,and the financial crisis[J].Contemporary Accounting Research,2012.

[33]Beasley M,Branson B,Hancock B.Report on the current state of enterprise risk oversight 3rd edition[R].2011.

[34]冯春平.货币供给对产出与价格影响的变动性 [J].金融研究,2002,(7):18-25.

[35]孙明华.我国货币政策传导机制的实证分析 [J].财经研究,2004,(3):19-30.

[36]周英章,蒋振声.货币渠道、信用渠道与货币政策有效性——中国1993-2001年的实证分析和政策含义 [J].金融研究,2002,(9):34-43.

[37]王国松.通货紧缩下我国货币政策传导的信贷渠道实证分析[J].统计研究,2004,(5):6-11.

[38]蒋瑛琨,刘艳武,赵振全.货币渠道与信贷渠道传导机制有效性的实证分析——兼论货币政策中介目标的选择[J].金融研究,2005,(5):70-79.

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

小学科学(学生版)(2019年10期)2019-11-16

工程与建设(2019年3期)2019-10-10

中国外汇(2019年22期)2019-05-21

中国环境监察(2017年5期)2017-10-23

电测与仪表(2016年14期)2016-04-11

中国教育技术装备(2015年19期)2015-03-01

太原城市职业技术学院学报(2014年7期)2014-02-27