转移支付结构选择:实践与基本逻辑

2014-05-29 02:44白文周

财经论丛 2014年6期

白文周

(安徽财经大学管理学院,安徽 蚌埠 233041)

政府间转移支付被许多国家用于上级政府为下级政府公共支出提供融资和执行国家政策的工具。然而,转移支付结构安排是复杂的,各国实践差异也很悬殊。本文将在已有研究基础上就转移支付结构设计需要考虑的一些基本问题展开分析,通过一些跨国经验总结揭示转移支付结构设计中可能遵循的一般逻辑。

一、转移支付结构解析与实际选择

从跨国经验看,转移支付要么是专项的要么是非专项的,专项转移支付说明在一定条件下只能用于特定目的。非专项转移支付就是下级政府在获得这类转移支付后如何使用完全是自由的。但无论是专项还是非专项,转移支付都有两种特征,要么是法定的,即基于某种事前确定的规则为下级政府提供融资需要,这类转移支付是上级政府对下级政府承担的某种义务,是法律赋予下级政府的某种合法权利。这类转移支付的法定特征要求在转移支付制度设计上需要明确给出转移支付资金的具体分配方案[1]。相比较,相机抉择转移支付并不是根据一个事前确定的规则分配,而是依据情况酌情考虑。这类转移支付通常被临时使用。专项转移支付在方式上可能是配套的也可能是不配套的。配套就是依赖于特定服务的实际支出情况或与这些服务相关的下级政府收入筹集情况确定转移支付规模。在特殊情况下,配套转移支付也许会依赖于单位公共服务的正常成本或正常预算、单位服务的实际成本以及下级政府为补偿服务成本筹集到的收费或专项征收收入。如果转移支付依赖于服务的正常成本,则每单位服务转移支付规模就不会超过一个固定数,即每单位服务的转移支付有一个上限。那么从整个项目的正常预算看,这种拨款就不会超过项目投入的某个固定水平。不过在一些国家实践中,配套拨款又根据某项支出是否有事先设定的标准分为封顶配套和不封顶配套两种,其中后一种项目支出水平没有事先确定,转移支付根据该项目的实际支出予以分配。法定专项转移支付也依赖于某种或然事件,比如地方环境或绩效状况。对于这类转移支付,决定性问题是下级政府支出减少自动导致转移支付下降。所有不是补充下级政府支出的法定专项转移支付都是非配套方式,这类转移支付规模和配套方式一样依赖于正常或实际支出或与该项目服务相关的收入筹集,只是和配套方式不同的是转移支付覆盖了该项目的所有成本。对于相机抉择转移支付则是在下级政府对某项支出有贡献的情况下进行的一种转移支付行为。这类转移支付有时也被称为共同资助转移支付,不被包括在配套转移支付的分类之列。因为配套转移支付根据定义应是一种法定支付,对下级政府增加公共服务提供持续激励。而相机抉择转移支付则是临时性的,并不产生持续激励。由于被局限于特定项目,所以这类项目一旦结束,该类转移支付也就终止。

非专项转移支付可能被用于一般目的或分类拨款。两种类型基本相似,因为它们都是在没有改变公共服务提供相对价格情况下增加下级政府收入。两者差异在于分类转移支付是上级政府为了某些特定目的。由于转移支付不是专项的,所以下级政府在使用这两类转移支付时并不受到太多控制,尤其是一般目的转移支付。但这并不代表上级政府没有对下级政府实施某种影响。这类转移支付一般能覆盖下级政府提供的某些公共服务全部或部分成本,这类转移支付规模和分配通常与下级政府提供某些公共服务的正常成本有关,并通过设定一些下级政府无法控制的变量作为这类转移支付分配的依据[2]。这类转移支付的合理性在于改进下级政府资源使用效率,如果下级政府能够以低于正常水平的成本提供这些公共服务,这类转移支付也不会被减少,这对下级政府充分利用分权服务提供优势提供了充分激励。尽管非专项转移支付会被上级政府看做没有约束的资源,但在财政实践中,确实可以被上级政府通过设计某些标准实施影响。但由于这些标准独立于下级政府获得转移支付的资格,所以这些标准设定并不会改变这类转移支付为非专项的特征。

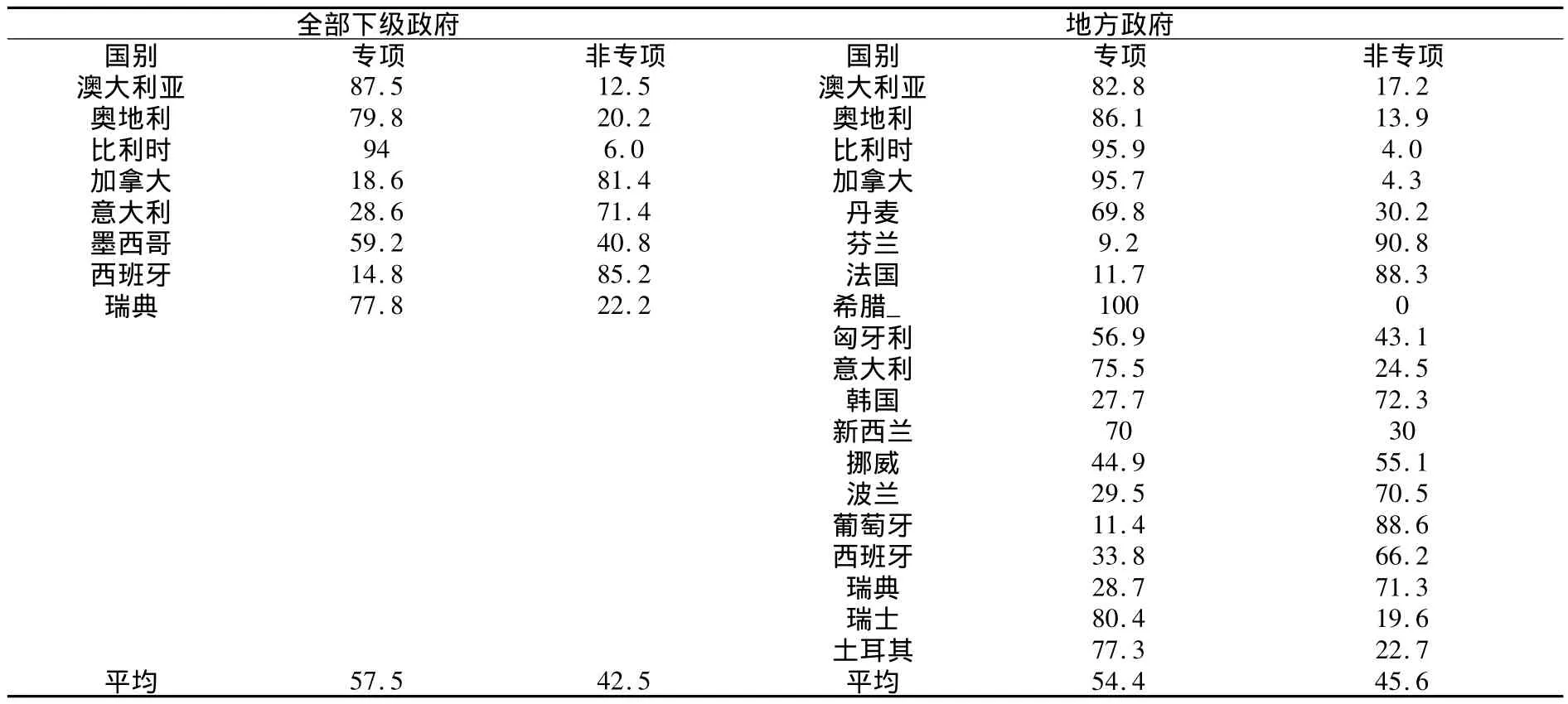

图1 下级政府所有收入中转移支付所占份额

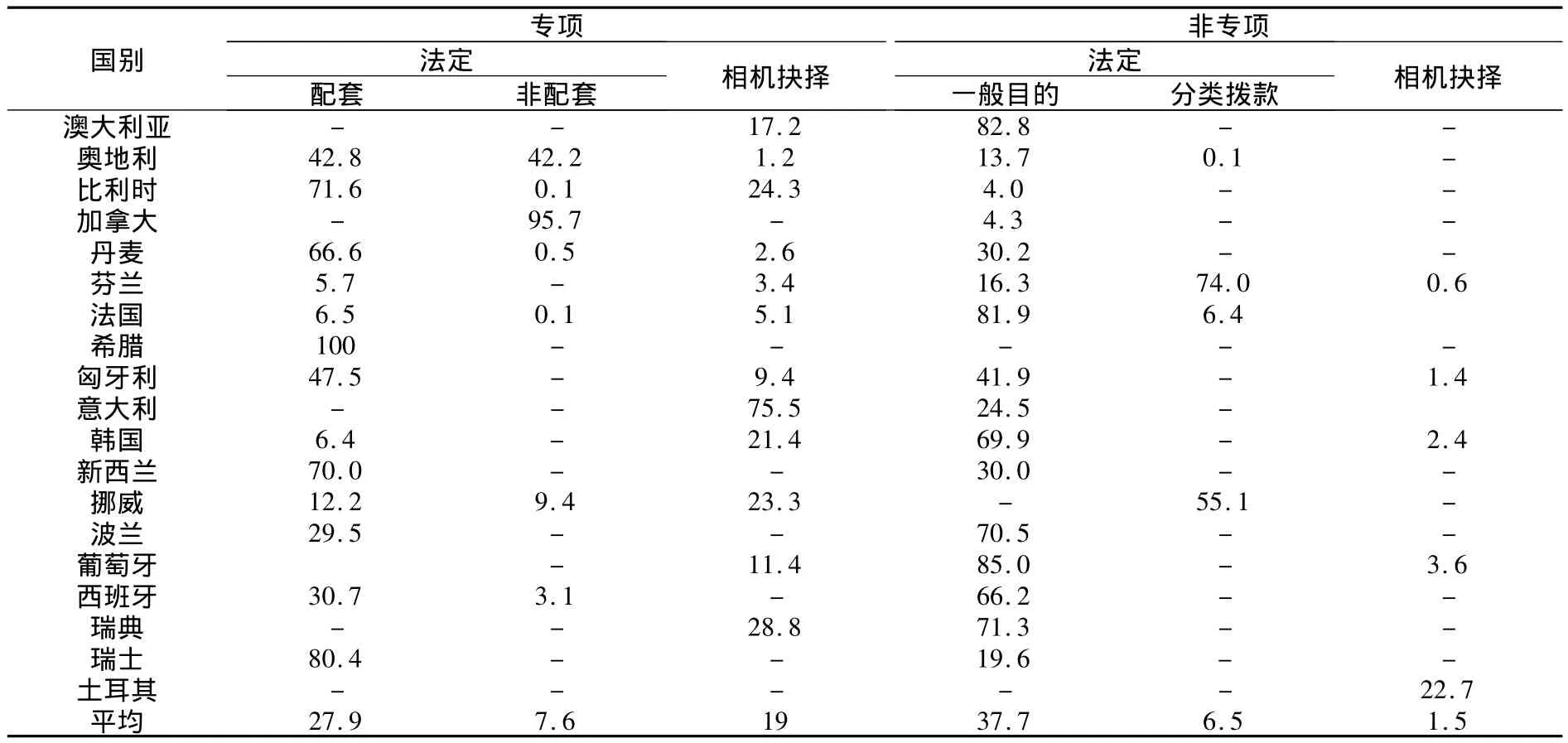

根据上述分类,我们利用OECD高级预算办公室工作部调查数据考察了这些不同类型转移支付在各国的使用情况。首先借助这些数据考察下级政府公共服务活动对转移支付依赖程度,图1显示,不同国家,下级政府对转移支付的依赖程度存在一定差异,但尽管如此,对转移支付较高的依赖程度几乎是一个普遍特征。平均几乎占到40%,有些国家甚至超过了60%,不仅如此,这种情况在地方各级政府都是一样。从转移支付结构上看,表1和表2数据显示,地方各级政府接受的转移支付来自于不同形式。平均看,专项转移支付对下级各级政府而言所占份额基本都超过50%。不过这一比例在不同国家差异很大,有的国家比如澳大利亚,州政府接受的转移支付中,10%以上是非专项转移支付,但在西班牙却高达85%转移支付是专项转移。对地方政府而言,这一情况也是如此,例如在澳大利亚,地方政府接受的转移支付中80%以上是非专项转移。而在专项转移支付中,配套拨款的方式占多数,特别在奥地利、比利时等国的州政府,新西兰和瑞典的地方政府。在非专项转移支付中,转移支付主要为一般目的拨款,只有芬兰、挪威等上述国家使用分类拨款。从两类转移支付功能看,各国经验表明,专项转移支付使用范围差异很大。用于一般公共服务的比重在大部分国家中都超过了25%,在其之后,主要用于教育、经济事务和环境保障。但在比利时、意大利等一些国家,专项转移支付只在某些领域使用。例如在比利时,专项转移支付主要使用于公共秩序与安全、经济事务、教育和社会保障。在意大利,专项转移支付则只使用于环境保护和文化娱乐宗教事务,两项占专项转移支付超过70%[3]。相比较,专项转移支付在大部分国家,适用范围是较为广泛的。

表1 各国转移支付结构比较 单位:%

表2 各国州政府转移支付结构 单位:%

表3 地方政府转移支付结构 单位:%

二、转移支付结构:目的与设计要求

从理论和各国转移支付实践看,政府间转移支付一般有三个目的:一是为下级政府提供公共服务和公共基础设施提供融资需要;二是补贴公共服务跨区域溢出效应;三是为确保下级政府在大致相同税收努力情况下能获得相同基本公共服务供给能力,上级政府通过财政资源再分配均等化下级政府税收能力[4]。当然除了上述三个目的外,转移支付通常也有一些其他目的。但当一项转移支付被同时服务于几个目的时,却很容易导致无效率结果。因此,在设计转移支付制度时,转移支付目的必须明确,不同转移支付应服务于不同目的。

就第一个目的而言。融资型转移支付主要为下级政府提供部分收入,通过这种转移支付而非扩大下级政府税基或税收分享,主要源于下级政府课税的扭曲影响或高的课税成本,当然也源于上级政府希望能够一定程度上控制下级政府支出行为。另外,如果上级政府实施新的公共服务计划或提高下级政府公共服务供给法定最低标准,融资型转移支付也是非常必要的。从过去十多年各国转移支付实践看,下级政府对上级政府转移支付依赖越来越高。下级政府课税能力被法律所约束,扩展这种权利必须得到中央政府支持。在这种情况下,在上级政府,主要是中央政府决策中,下级政府税基调整和转移支付之间的选择就成了一个非常重要政策工具。一些国家中央政府选择限制下级政府税基。选择税基调整还是转移支付不仅对支出控制很重要,而且对下级政府课税的技术或配置效率非常重要。融资型转移支付的第一个目标是使下级政府能够为基本公共服务提供必要融资。由于基本公共服务应该反映辖区居民的基本偏好,所以辖区之间一般不完全相同。因此,非专项一般目的转移支付被需要。相比较,专项转移支付如果用于这一目的可能消弱财政资源的配置效率和技术效率。因为资源或效率收益不可能被传递到下级政府的优先支出领域。转移支付不应该扩展到基本公共服务之外的附带收益。基本公共服务范围变化以及附加收益需要由上级政府,主要由中央政府所决定[5]。

使用一般目的转移支付为下级政府基本公共服务提供融资需要的大部分国家在融资型转移支付中使用固定分配公式,并通过立法或政府管制方式实施。分配公式反映出基本公共服务的平均或正常成本。而在基本公共服务主要由下级政府自有收入融资的国家,一般目的转移支付规模相对较小并主要用于覆盖管理成本。融资型转移支付的第二个目标就是提供上级政府委派的公共服务项目所需资源或为达到公共服务供给委派的最低标准所需提供资源。一般来说,和第一个目标一样,对上述委派公共服务项目和提供标准,上级政府也需要在扩展下级政府税基与使用融资型转移支付之间做出选择。但和第一个目标不同的是,如果这个选择是上级政府出于自己利益考虑,比如支出控制等,那么新的委派一般需要通过转移支付融资。转移支付规模一般依据委派公共服务的平均或正常成本。如果转移支付采用非专项拨款形式,下级政府就可能以低于平均或正常成本的成本提供这些公共服务,从而获得多余部分用于其它用途。但如果转移支付规模依据的是平均成本,下级政府获得的多余部分将是临时的,因为平均成本在所有地区都提高效率时就会发生变化。如果转移支付依据正常成本,下级政府就能够在某段时间内持续获得多余资源。比较结果说明,正常成本标准在实际应用中需要周期性被调整。不过,原则上,将转移支付分配依据确定为正常成本是一个有利的政策选择。不过由于信息不对称,上级政府在决定正常成本时是有一定困难的。因此,在各国转移支付实践中,平均成本标准通常被选为代理变量,特别在新的委派项目或标准实施的前几年。一旦上级政府了解了更多有关成本的结构信息,由平均成本转向正常成本是可取的。一般而言,对于委派项目或最低标准,融资型转移支付应该采用非专项拨款形式,即要么是一般目的拨款要么是分类拨款。因为这会为下级政府寻找成本节省方法提供最好激励[6]。然而,对新的委派项目或最低标准而言,使用专项拨款作为一种临时性解决办法也是不可避免的。例如在一些国家,专项拨款与一般目的拨款有时被整合使用。但这不仅需要增加一般目的拨款,而且需要对转移支付分配公式做出适当调整。不过,调整时保持分配公式尽可能简单是非常重要的,同时这种调整将会造成转移支付资金在不同地区间的重新分配。

实际上,转移支付实践表明,对于融资型转移支付,找到一个好的分配标准很困难。在分配公式中一些被经常使用的标准并不能反映真实服务成本,也不会为成本节省提供激励,例如人口标准就是一个典型。标准选择上的困难,使融资型转移支付分配公式通常不能以一种有效方式运行,因为分配公式通常不是基于正常或平均成本,而是基于每单位生产要素成本。而后者会在很大程度上影响公共服务的生产过程,并阻碍下级政府寻求最佳投入组合。由于考虑支出需要的每个分配公式某种程度上都是主观的,所以我们总认为不断调试将会使分配公式更加有效。但这种做法也会使分配公式变得非常复杂和难于理解与执行,结果导致各级政府的责任淡化。而要增强下级政府责任感,一个简单而又容易理解的分配公式却更可取。就分类拨款和一般目的拨款而言,两者之间没有根本区别。但为了增加拨款的透明度,委派给下级政府新义务通常采用分类拨款融资。但如果在转移支付中有太多分类拨款,整个转移支付的透明度就会被恶化。因此将一些分类拨款整合进一般目的拨款是一种可取做法。由于一般目的拨款或分类拨款,下级政府在使用上具有自由裁量权,所以为了能够对转移支付资金使用有所控制,上级政府总是想收集委派项目或最低标准的相关绩效信息。尤其当这类转移支付被作为上级政府一种治理工具时,上级政府的这一想法往往更为强烈。原则上,绩效信息的确可能被收集和使用以改进委派项目或最低标准的支出绩效。并且上级政府在获取这些绩效信息后总是将绩效监管与该类转移支付分配密切联系在一起。这种联系如果安排恰当可以确保转移支付资金按照上级政府意图被使用,同时对不满意的绩效结果也可被用于融资型转移支付制度的调整。除此之外,绩效信息的另一个好处在于它能够为下级政府提供一个好的基准。如果下级政府能够有收入筹集权力,共同融资拨款与绩效目标的联系能有助于获得下级政府对上级政府确定的目标做出承诺。同时共同融资拨款在促进下级政府负责人行为方面也是有助的,因为下级政府一般会更好地使用对自己有用的资源。上级政府对于自己委派给下级政府的公共事务,有时也会采用可以补偿成本的拨款形式。然而由于下级政府可以影响公共事务的投入水平,所以这种拨款很容易导致支出过度。所以如果使用这种拨款形式,委派项目的成本和数量水平是固定的或者有个上限约束。在有些情况下,补偿成本拨款方式相似于分类拨款,然而分类拨款通常受提供服务需要的环境所制约,而非正常服务水平本身所制约。此外分类拨款都是非专项的,因此能够产生更好地有效激励。因此,尽可能利用机会用分类拨款替代成本补偿拨款依然很重要。

在实践中,非专项拨款的波动性对下级政府来说是一个重要问题。由于非专项拨款占比较高,所以这类拨款的可预测性对下级政府预算编制就非常必要,这里的可预测性包括两个层面内容,一是总的非专项拨款,二是拨款分配。总的非专项拨款可能基于某些规则,也可能基于相机抉择,其中后者更少具有可预测性。在转移支付实践中,相机抉择的情况主要采用上下级政府长期协定形式。这种形式的问题是,协定也需依赖于某些外部环境,这样一旦预算恶化再协商不得不发生,从而导致下级政府无法形成稳定预期。虽然基于规则的拨款确定方式相对客观,但从一个较长时期考察也证明是具有较大波动性和不可预测性。在实践中,经常被采用的规则是将拨款数量与国家收入或支出相联系,比如德国,规则是增值税收入的某个百分比。然而,如果拨款数量与税基某个部分联系在一起,各级政府就有激励改变税基。如果规则是上级政府总收入或支出,就会产生不合意的激励效果。从上面分析看,所有分配公式都可能产生波动结果,然而这种波动性只可能被部分预期到。一般目的拨款波动除了会造成无效率资源配置外,还会产生顺周期效应,这从宏观经济角度看也是不可取的。

补贴拨款的目的在于补偿跨区域公共服务的溢出效应[7]。从一个经济学视角看,溢出效应是外部收益或差异,即辖区居民支出的税价与用税收融资公共服务得到的收益之间存在的差额。传统拨款理论认为,专项配套拨款可以内部化溢出效应。一个配套拨款改变了下级政府提供公共服务的相对价格,这样如果税价较低和需求向下倾斜,较低税价会刺激支出,从而公共服务水平会增加。由于价格效应的存在,所以对上级政府来说,采用配套拨款较非配套拨款对刺激一单位支出一般更便宜。大量研究试图估计配套拨款和非配套拨款对分权支出的影响。当下级政府有能力筹集自己收入增加支出时,我们会预期到非配套拨款等价于下级政府自己收入增加。但最近大量研究却表明,这里存在某种粘绳纸效应,即前者会导致支出增加高于后者。由于不同项目的溢出效应大小和范围存在很大区别,所以针对不同溢出效应的公共服务项目,转移支付方式也会存在一定区别。专项配套拨款对内部化全国性的溢出效应可能是一个有效工具。对于地区性溢出而言,一种解决方法就是向非居民受益人收取费用,但这需要某种排他性。另一种方法就是辖区之间鉴定某种财政合约,不过虽然自愿合约是可取的,但一般来说这种协议需要国家水平的管制工具所支持。

配套拨款不一定是不封顶的,上级政府可以为其向补贴的公共服务项目固定一个正常成本。在这种情况下,拨款的价格部分就不是不封顶的。上级政府也可以固定补贴的公共服务数量,在这种情况下,拨款的流量部分就不是不封顶的。两种情况相比,后者上级政府要么保持拨款是一个具有封顶的可变数,要么保持拨款独立于实际提供的服务数量,但仍然依赖于下级政府配套的资源。在这里,一种特别类型的外部性通过一个配套拨款内部化,这就是信息外部性。例如源于某个辖区但能应用于全国的各类制度创新,上级政府为内部化这种正的收益不得不采用配套拨款,这类拨款较非配套或非专项拨款提供更好的信息分担。

总之,如果上级政府想在溢出效应存在情况下刺激公共服务供给,专项配套拨款可能就是一个有效工具。如果地区溢出发生,也需要上级政府干预,并采取地区间合作方式。配套拨款也有时被用于临时性项目。均等化转移支付目的在于使下级政府在大致相同税收努力下有能力提供平均水平的公共服务。税收能力均等化即指补偿较小税基的地区,服务能力均等化即指补偿基本公共服务供给成本相对较高的地区。均等化在原则上主要是通过横向转移支付实现的。上级政府需要向较大税基或公共服务相对供给成本较低的辖区施加某种义务向较小税基或较高服务成本辖区转移自己一部分收入。然而在实践中,均等化通常采用上级政府垂直转移。其中税收能力均等化采用非配套一般目的拨款形式。

三、结 语

基于前述分析,我们认为,无论是中央对地方还是省对所辖市县,转移支付在制度设计上,逻辑顺序应该是一致的,只是考虑转移支付运行环境不同,在具体策略上存在稍许差异。就转移支付分配方式和依据而言,关键在于协调好上下级政府间偏好差异,着力提高转移支付的稳定性和灵活性,并尽可能使转移支付在法定框架内得到执行。为此在转移支付分配方式上,首先明确下级政府公共服务职责边界,并根据公共服务特征选择相应融资方式和转移支付分配方式,对具有权利性和普遍性公共服务,如果需要转移支付进行融资,转移支付应尽可能采用一般性拨款方式,以尽可能体现分权的效率要求。对于权利性和非普遍性但又具有常态性公共服务,如果需要转移支付进行融资,可以考虑采用专项一般性拨款方式。对于临时性和上级政府委派的公共服务,应采取专项拨款方式,同样对非权利性和竞争性公共服务,也应采用专项拨款方式。但对于非权利性和缺乏竞争性的公共服务,则应采用专项一般性拨款方式。其次在确定了分配方式基础上明确各种分配方式的分配依据。对于一般性拨款,应在科学核算地方财政能力基础上选择不容易受下级政府影响的分配标准,确保转移支付的客观中性,同时作为下级政府一项权利和上级政府的必要义务,分配依据应采用法定方式固定下来,以确保转移支付的可预测性和稳定性。当然在一般性拨款方式下,应根据公共服务特征适当选择配套和封顶策略,以确保转移支付充分的激励性。对于专项一般性拨款方式而言,在很大程度上应和一般性拨款一样,在建立明确的分配公式和客观中性的分配标准的同时,也应充分引入绩效标准,应确保转移支付的灵活性。对于专项拨款方式,建立必要的门槛标准、过程标准和事后绩效标准非常关键。最后无论是分配方式还是分配依据,制度设计要以提高下级政府责任感为目的,而不是以上级政府执政或管理目标是否实现为目标。

[1]马骏.中央向地方的财政转移支付 [J].经济研究,1997,(3).

[2]刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002,(6).

[3]Daniel Bergvall,Claire Charbit,Dirk-Jan Kraan and Olaf Merk.Intergovernmental Transfers and Decentralised Public Spending [Z].OECD Working Paper,no.3,2006.

[4]David F.Bradford and Oates Wallace.Towards a Predictive Theory of Intergovernmental Grants[J].American Economic Review,vol.61,no.2,1971,pp.440 -448.

[5]尹恒,康琳琳,王丽娟.政府间转移支付的财政均等化效应[J].管理世界,2007,(1).

[6]Bird,R.M.and Smart M..Intergovernmental Fiscal Transfers:International Lessons for Developing Countries[J].World Development,vol.30,2002,pp.899 -912.

[7]Barry R.Weingast.Second Generation Fiscal Federalism:the Implications for Fiscal Incentives [J].Journal of Urban Economics,vol.65,no.3,2009,pp.279 -293.

猜你喜欢

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年4期)2021-07-22

四川劳动保障(2021年5期)2021-07-19

四川劳动保障(2021年3期)2021-06-09

新世纪智能(英语备考)(2020年11期)2021-01-04

铁道通信信号(2020年9期)2020-02-06

数学大王·趣味逻辑(2019年5期)2019-06-13

小学科学(学生版)(2019年5期)2019-05-21

浙江人大(2014年4期)2014-03-20

数学大世界·小学低年级辅导版(2010年12期)2010-11-27