基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据

2014-05-24 02:45尹开国刘小芹陈华东

中国软科学 2014年6期

尹开国,刘小芹,陈华东

(1.三峡大学经济与管理学院,湖北 宜昌 443002;2.华中科技大学管理学院,湖北 武汉 430074)

一、问题提出

尽管人们对企业积极履行超越经济和法律层面的道德责任存在期望,当今社会各个方面也存在诸多推动企业履行社会责任的因素,但企业社会责任在国内商业界的普及仍然困难重重。企业社会责任往往被看作是提高企业经营成本的一种负担,而在一个健全的市场制度下,企业追求利润、为客户创造价值以及承担社会责任之间,不仅不矛盾,而且应是基本一致的[1]。按照Raynard和Forstater(2002)[2]关于企业社会责任阶段性的观点,由于我国大部分企业仍处于从第一代企业社会责任向第二代企业社会责任的转型过程中,清楚地阐释为何开始转型有利于企业发展显得尤为重要。这里的关键是为转型提供一个合适的商业机会,也就是说,企业社会责任应与盈利这一动机保持一致而不是对立[3]。

那么,企业社会责任与财务绩效之间的关联性究竟为何?自20世纪70年代以来,西方学者率先对这一问题进行了深入探讨。Margolis和Walsh(2003)[4]分析了自 Moskowitz(1972)[5]以来 109项将企业社会责任作为自变量用以预测财务绩效的实证研究,发现支持正相关、不相关和负相关的文献分别为54篇、28篇和7篇,另有20项研究结论不明确。考虑到之前综述文献“点票式”方法的不足,Orlitzky等(2003)和 Allouche和 Laroche(2005)[6-7]应用荟萃分析考察了相关文献,发现先前的研究结论主要支持了二者之间的正相关关系。通过进一步对企业社会责任、财务绩效等核心变量的测度方法进行分类以增强实证结论的可比性,van Beurden 和 Gössling(2008)[8]应用荟萃分析考察了自1990年以来34篇有代表性的经验研究文献,发现支持正相关、不相关和负相关的文献分别为23篇、6篇和2篇。自2005年以来,国内学术界也逐步开始关注这一领域的经验研究。沈洪涛(2005)、田虹(2009)、杨自业和尹开国(2009)、张兆国等(2013)等都报告了二者的正相关关系[9-12],而李正(2006)、温素彬和方苑(2008)则发现,当期承担社会责任越多,企业绩效越差,但从长期看,承担社会责任并不会降低企业价值[13-14]。

正如 Rowley和 Berman(2000)[16]所指出的,“企业社会责任与财务绩效的关系非常复杂,简单地研究两者之间的直接相关关系只是一个描述性的结果。”尽管大部分已有的经验研究支持了企业社会责任与财务绩效之间的正相关关系,但这样一种关系在理论和实践中远未明确[15]。本文试图重点关注企业社会责任与财务绩效关联性经验研究中的内生性问题。先前的研究大多集中于单向关系的讨论,而忽略两者之间互为因果的可能。尽管在有关理论假说中屡有涉及,目前关于企业社会责任和财务绩效二者交互关系的经验研究还不多见。显然,弄清这一问题对于深入理解企业履行社会责任的动因、资源约束和经济后果、增进企业自觉履行社会责任的战略意识是极为重要的,这也构成了本文研究的出发点和主要创新之处。

本文后续结构安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分展开实证分析;第五部分为研究结论与启示。

二、理论分析与研究假设

先前的大部分理论假说认为企业社会责任和财务绩效之间存在单向或双向的正相关关系。Cornell和 Shapiro(1987)[17]最先提出,如果企业疏于满足各类非股东的预期将会造成市场恐惧,进而增加公司的风险贴水,导致较高的成本或损失获利机会。Preston和 O'Bannon(1997)[18]进而将上述观点发展为社会影响假说,认为公司社会责任水平越高,越能满足各类利益相关者需求,公司的社会声誉就越好,对财务绩效将有正的影响。良好管理理论认为,从公司管理和运营角度,高水平的社会责任履行需要良好的战略和管理能力支持,而这与高水平的财务绩效对企业的能力要求一致[19-20]。同时,人们往往预期社会责任表现好的企业也将拥有更好的商业信用和市场行为,从而使企业品牌获得声誉溢价;客户、员工和投资者等各类市场参与者将会透过消费、接受雇佣、投资等行为对企业的良好管理行为进行奖励[21]。利益相关者契约成本理论认为,企业如果遵守隐性的社会契约,满足社会期望,有助于最小化利益相关者关系维护成本,并得到较高的财务报酬[22-23]。与上述大部分论断不同的是,资金供给假说认为,企业履行社会责任水平很大程度上取决于企业能够提供的资金,这是企业社会责任与财务绩效正相关关系的解释逻辑,反过来则未必成立[18]。

也有部分理论假说认为企业社会责任和财务绩效之间存在单向或双向的负相关关系。例如,源于代理理论的管理者机会主义假说认为,当管理者报酬计划与短期利润和股票价格密切相关时,管理者对自身利益的追逐会导致公司社会责任与财务绩效呈负相关关系。例如,当财务绩效出色时,管理者会试图减少社会责任支出以增加短期收入;而即使从事社会责任活动会损害整体绩效,管理者仍会基于自身利益从事企业社会责任活动[18]。而以 Friedman(1978)[24]为代表的自由主义经济学家实质上是权衡假说的支持者,他们认为,为了满足拥有不同诉求的各类利益相关者,企业在对有限的资源进行使用和分配时需要进行权衡,而承担社会责任会强化企业资源硬约束,进而对企业财务绩效产生消极作用。此外,“机构投资者短视理论”认为,由于机构投资者普遍面临短期业绩压力,积极从事社会责任相关活动的公司会被视为损害企业价值被那些只关心短期回报的机构投资者惩罚[25]。

尽管存在上述论调各异的理论和观点,我们认为,从企业经营环境和管理实践角度来看,社会责任已经成为企业获取社会资本和保持企业竞争优势的重要途径[26],企业社会责任已经不再是可以忽略的战略选择。社会责任履行水平是企业伦理和价值观的外化,负责任的经营有利于获取市场信任,可持续地取得利益相关者的各类资本投入,因此有利于企业财务绩效的提高。同时,财务绩效构成了企业社会责任的约束变量,企业财务绩效水平越高,履行社会责任的能力和动力就越强。二者存在相辅相成、内生互动的交互影响,而不是简单的单向决定关系。基于上述理论分析,本研究提出如下假设:

假设H:企业社会责任履行水平与财务绩效存在积极的交互作用。

假设Ha:企业社会责任表现越好,企业财务绩效水平越高。

假设Hb:企业财务绩效水平越高,企业社会责任表现越好。

三、研究设计

(一)研究样本

本文以2009年、2010年发布社会责任报告的A股上市公司为研究样本①润灵环球从2009年开始发布社会责任报告评级(对应2008年度报告),2010年对社会责任报告评级体系做了修正。为保证评级依据一致性,我们选择2010年至2011年作为样本期间。,在剔除金融保险类、ST类及财务数据缺失的样本并消除IPO效应后,总计得到859个有效样本,其中2009年417个、2010年442个。

(二)变量定义和数据来源

1.内生变量

(1)企业财务绩效(CFP)。企业财务绩效的衡量方法主要有两种:一种是基于市场方法来测量企业的财务绩效,如 Tobin's Q;另一种是基于会计指标来测量企业的财务绩效,如总资产收益率ROA、净资产收益率ROE。考虑到中国股票市场发育不是很健全,我们倾向于采用会计数据来测量企业财务绩效[27]。由于ROA、ROE等常用财务指标易受盈余管理影响,我们借鉴陈小悦和徐晓东(2001)[28]的做法,选择总资产主营业务收益率作为企业财务绩效的替代变量,该变量的分子是主营业务利润,降低了人为盈余操纵的可能性,是企业长期经营过程中对企业经营状况有标识能力的指标[29]。

(2)企业社会责任(CSR)。借鉴朱松(2011)、周中胜等(2012)[30-31]的做法,我们采用第三方评级机构RLCCW发布的A股上市公司社会责任报告评级结果作为企业社会责任的代理变量。RCLLW开发了MCT社会责任报告评价体系,该体系采用结构化专家打分法,分别从整体性(M)、内容性(C)、技术性(T)三方面进行评级打分,并发布了社会责任评级报告,具有较强的客观性[12],能够较好地反映企业履行社会责任的水平。

2.外生变量

(1)是否自愿披露社会责任报告(VOLC)。根据RLCCW发布的社会责任评级报告,将自愿发布取1,应规发布(强制)取0。自2009年起,上交所强制披露范围仍保持为“金融板块+(A+海外)+标准治理”板块,深交所仍保持为“深圳100指数”成分股。

(2)市场环境指数(MID)。市场化指数来自樊纲等(2011)[32]所著《中国市场化指数——关于各地区市场化相对进程2011年报告》,该报告中最新的市场化指数为2009年,与本文采用的样本年度契合。

(3)研发(RD)。由于国内上市公司研发支出披露还没有统一的标准,再加上大部分上市公司没有披露研发支出的资金额度,导致这方面的数据缺失。考虑到研发投入属于公司无形资产的投入,所以我们用无形资产与总资产的比值作为研发支出的代理变量。

(4)社会责任行业敏感度(INDU)。参考沈洪涛(2007)和张正勇(2012)[33-34]等关于社会责任信息披露研究的做法,分别将采掘业、食品行业、重污染行业(冶金、化工、石化、煤炭、火电、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业)列为社会责任敏感性行业,并参照中国证券监督委员会颁布的《上市公司行业分类指引》进行分类,如果属于上述行业则取1,否则取0。

为了提高模型精确度,除上述外生变量以外,我们还将成长性(GROW)、财务杠杆(LEV)、终极控制人性质(STATE)、公司规模(SIZE)、第一大股东持股比例(SHC)、股权制衡度(SHB)、高管持股(EXE)、独立董事比例(OUTD)、CEO两职合一(DUAL)、流通股比率(PSO)和样本年度(YEAR)等可能对企业社会责任和财务绩效产生显著影响的变量纳入控制。表1列示了所有变量及其定义。

表1 变量定义一览

3.数据来源

社会责任评级得分来源于第三方评级机构润灵公益事业咨询(RLCCW)开发的2010、2011年度评级数据库,样本公司的财务数据和公司治理数据来自国泰安数据库(CSMAR),市场环境指数来自樊纲等[32]所著《中国市场化指数——关于各地区市场化相对进程2011年报告》。股权制衡度等部分数据经过手工整理、计算。

(三)研究方法

在本节简单描述性统计和相关性分析基础上,后续实证分析将主要分为以下几步:第一步,不考虑内生性影响,采用OLS回归检验当期企业社会责任与当期财务绩效的单向关系;第二步,考虑内生性问题,基于联立方程分析当期社会责任与当期财务绩效之间的交互关系;第三步,进一步研究跨期的企业社会责任与财务绩效之间的关系,具体包括研究滞后一期社会责任对当期财务绩效的影响及滞后一期财务绩效对当期社会责任的影响。

基于上述思路,我们首先构建考虑企业社会责任影响的财务绩效决定模型和考虑企业财务绩效影响的社会责任决定模型如下:

其中,Determinants1和Determinants2分别表示影响企业财务绩效和企业社会责任的变量集。由于本文选择了先前研究文献中大部分对企业社会责任和财务绩效有显著影响的变量(具体的变量定义见表1),后文将首先采用逐步回归分析对变量进行筛选,从而获得最优的解释变量集,并基于逐步回归分析结果建立联立方程。

(四)描述性统计和相关性分析

表2列出了各个变量的描述性统计。目前公司社会责任整体处于较低水平,两年均值为32.76;不同公司的社会责任履行水平相差悬殊,标准差为11.90,最小值为11.69,最大值为80.29。

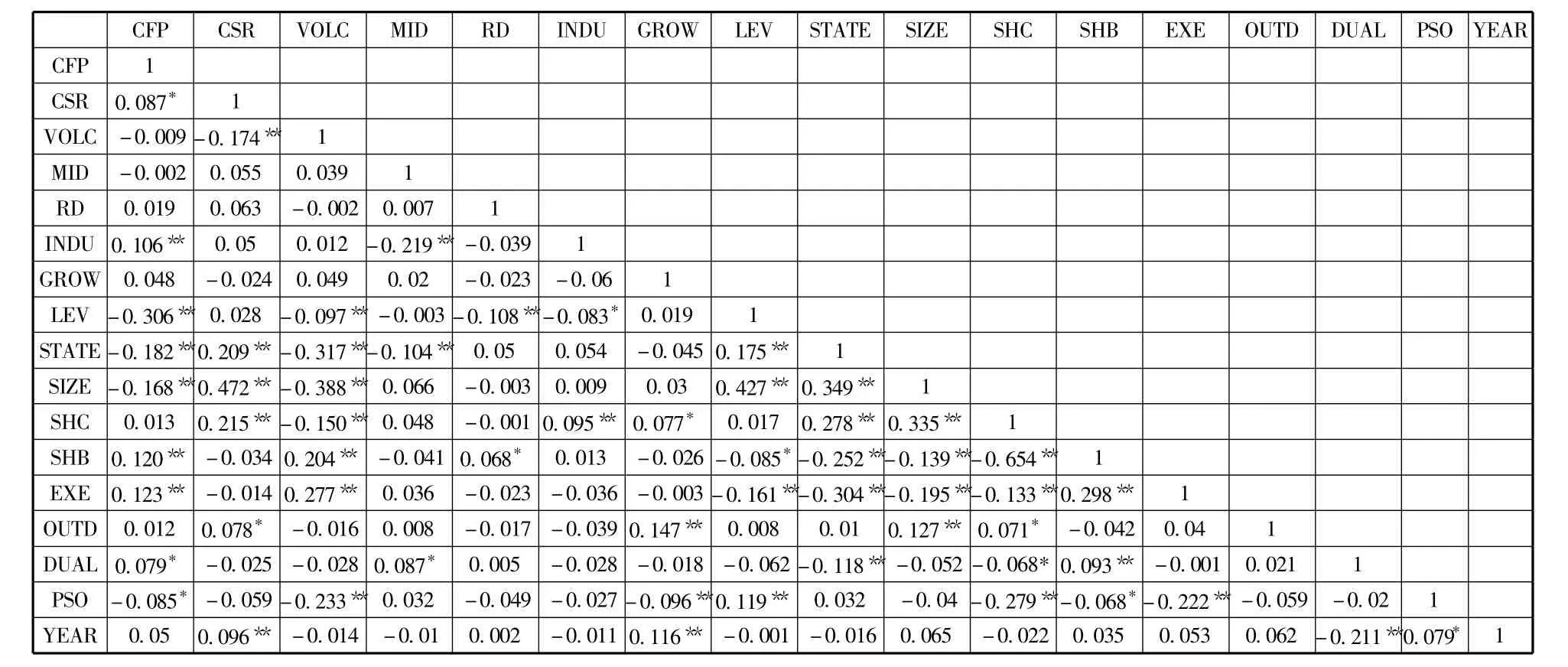

表3列出了变量间的Pearson相关系数矩阵。企业财务绩效与企业社会责任在5%的水平上显著正相关,与行业敏感度、股权制衡度、高管持股、CEO两职合一、财务杠杆、企业性质、公司规模、流通股比例显著相关;与其他变量没有显著相关性。企业社会责任与企业性质、公司规模、第一大股东持股比例、独立董事持股比例、是否自愿披露有显著相关性,与其他各变量没有显著相关性。此外,其他各变量间除第一大股东持股比例与股权制衡度外,其他变量间相关性系数都远低于0.4,相关性较弱,不存在严重的多重共线性。

表2 变量的描述性统计

表3 主要变量pearson相关系数矩阵

四、实证分析

(一)当期企业社会责任与企业财务绩效间的单向影响

1.当期企业社会责任对财务绩效影响的OLS回归

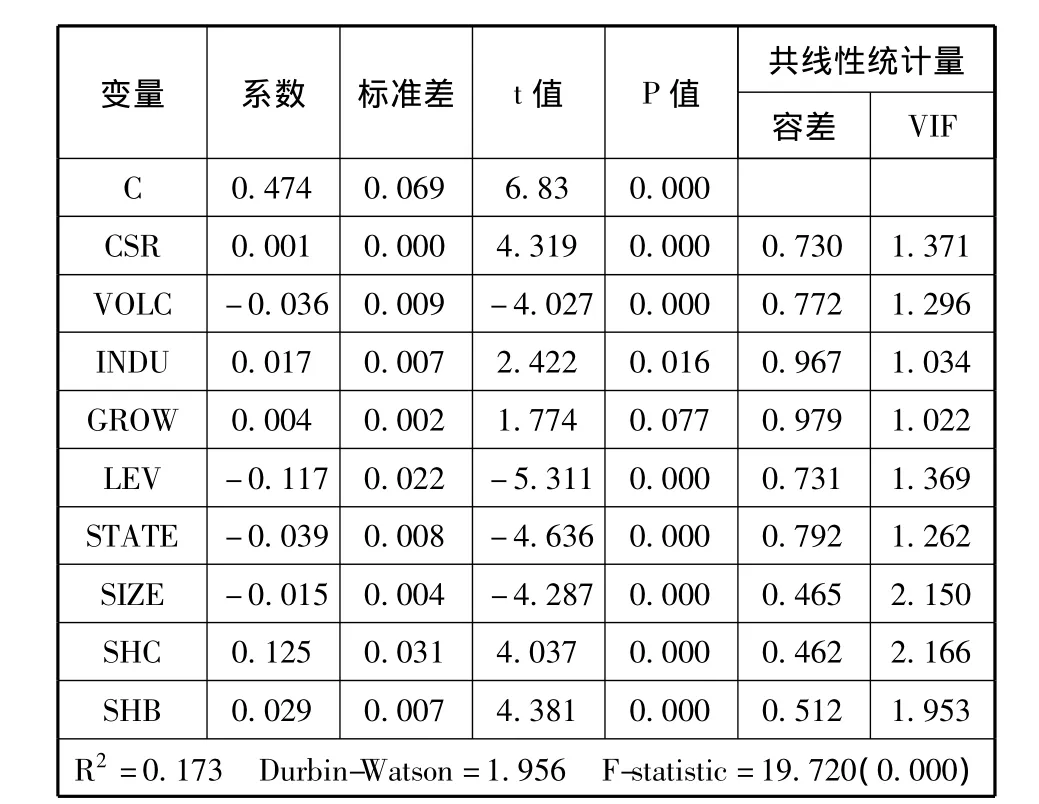

为了对模型进行优化,提高模型估计精度,我们首先采用单向后退逐步回归(uni-directionalbackwards)方法,利用p值最大t值最小的原则逐个删除变量,选择自变量的最优子集。本文将显著性水平设为0.1,若某一个变量的p值大于0.1时,则将该变量从回归方程中剔除。模型(1)经过单向后退逐步回归,最后得到的回归方程如下:

其中 Determinants3包括 VOLC、INDU、GROW、LEV、STATE、SIZE、SHC、SHB。

采用OLS方法对模型(3)进行回归分析,结果见表4。F值在1%的水平上显著,可知模型的拟合度很好;D.W.值为1.956,接近于2,残差之间不存在自相关关系。另外,本文采用方差扩大因子法来判断自变量之间是否存在多重共线性,表4中所有自变量的VIF均小于3,且容许值都大于0.3,各自变量之间不存在严重的多重共线性。企业社会责任外生假设下,在控制了其他影响财务绩效的变量之后,回归结果显示当期社会责任与当期财务绩效在1%的水平上显著正相关,假设Ha得到初步支持。

表4 当期企业社会责任对当期财务绩效影响的OLS回归结果

2.当期企业财务绩效对当期企业社会责任影响的OLS回归

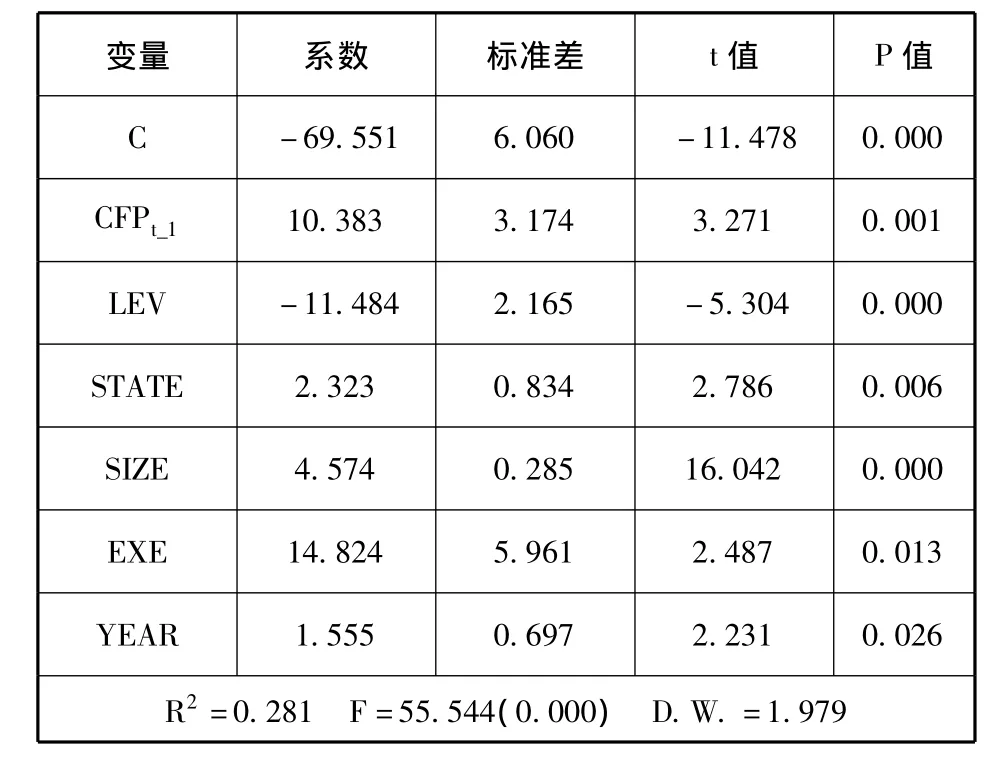

与财务绩效决定模型优化方法一样,为选出影响社会责任的最优自变量,本文对模型(2)也做了单项逐步后退回归,最后得到的最优回归模型为:

其中 Determinants4包括 LEV、STATE、SIZE、EXE、YEAR。

采用OLS方法对模型(4)进行回归分析,结果见表5。F值显著,模型拟合度很好;D.W.值为1.987,接近于2,残差之间不存在自相关;解释变量之间的VIF小于2,容忍度大于0.7,解释变量之间不存在严重的多重共线性。回归结果显示,当期企业财务绩效与当期企业社会责任呢在1%的水平上显著正相关,不考虑内生性,假设Hb得到初步支持。

表5 企业财务绩效对企业社会责任影响的OLS回归结果

(二)当期企业社会责任与当期财务绩效的交互影响

考虑到由于OLS回归结果可能忽略了由于变量间因果关系引致的内生性问题,有必要进一步揭示企业社会责任和财务绩效间可能存在的交互影响。

首先,我们基于逐步回归结果建立如下联立方程模型:

模型(5)在模型(3)的基础上,增加了企业财务绩效的滞后变量CFPt-1。模型(6)与模型(4)形式一致。

上述联立方程中共有2个内生变量,11个前定变量(包括10个外生变量,1个滞后内生变量)。本文通过识别的阶条件和秩条件来判断模型的识别情况。将模型(5)和模型(6)等式右边的变量都移到等式左边,再将方程组列成表。按照秩条件的定义,从表中可以得出模型(5)的矩阵为[-f5-f6],模型(6)的矩阵为[-e2-e3-e4-e8-e9-e10],可以看出两个模型的秩都为1,因此,模型5和模型(6)都满足秩条件,能够识别(表6)。综合联立方程识别的阶条件和秩条件结果,上述联立方程是过度识别的。

随后,我们根据Hausman检验考察企业社会责任是否具有内生性。首先将企业社会责任对所有的外生变量做回归分析,提取残差RESID_CSR。然后将残差RESID_CSR加入到CFP的结构模型(5)中做回归分析,观察RESID_CSR的显著性。内生性检查结果列于表7。RESID_CSR的t值为-5.135,p值为0.000,在1%的水平上显著,内生性存在。为此,本文将采用系统估计法来控制内生性影响。

表6 联立方程识别判断表

表7 内生性检验

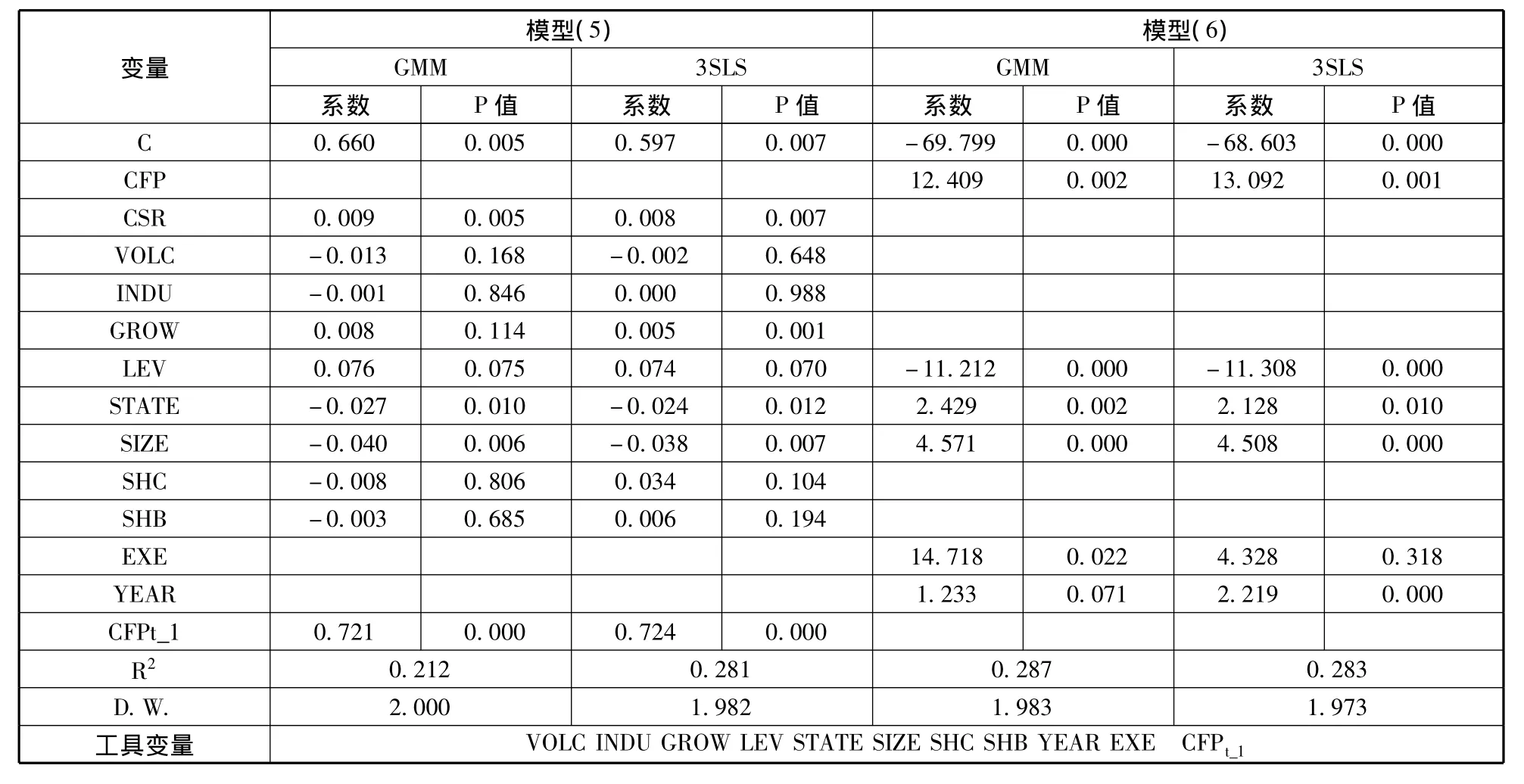

接着,我们对联立方程采用整体的系统回归估计。相对于采用单个方程回归估计来说,如果联立方程的误差项存在跨方程相关,系统估计法能得到更有效的估计,同时方程中的参数被同时确定。在众多系统估计法中,GMM允许随机扰动项存在异方差和自相关形式,估计的参数比其他方法得到的更贴近现实。

GMM对联立方程的估计结果列于表8。模型(5)和模型(6)的解释度分别为28.7%、21.2%,自变量对因变量有一定的解释能力。联立方程的D.W.值都接近2,不存在自相关问题。

表8 联立方程的GMM估计结果

控制内生性以后,模型(5)、模型(6)的回归结果都显示当期企业社会责任与当期企业财务绩效在1%的水平上显著正相关。与OLS回归结果相比,回归系数的方向和显著性均没有发生明显变化,研究假设H、Ha、Hb均得到支持。

此外我们注意到,与当期单方程的OLS回归结果相比,是否自愿披露、行业敏感度、第一大股东持股比例和股权制衡度与企业财务绩效不再具有显著相关性,其他变量对企业财务绩效和社会责任的分别影响与前述OLS回归结果基本一致。

(三)企业社会责任与企业财务绩效间的跨期影响

1.滞后一期企业社会责任对当期企业财务绩效的OLS回归

消除内生性的另外一个方法是考虑企业社会责任与企业财务绩效间的跨期影响。考虑到企业社会责任对财务绩效的影响可能存在滞后效应,我们采用OLS方法检验滞后一期企业社会责任对当期企业财务绩效的影响。滞后一期企业社会责任采用2009年417家和2010年442家上市公司的润灵社会责任报告评级得分,当期企业财务绩效采用对应公司2010年和2011年的总资产主营业务收益率。

控制变量设定与模型(3)一致,构建回归模型如下:

OLS回归结果列于表9。F值显著,D.W.值为1.970,不存在残差自相关,方程拟合度较好。滞后一期的企业社会责任对当期企业财务绩效在1%的水平上显著正相关,进一步支持了假设Ha。

表9 滞后一期企业社会责任对当期财务绩效的OLS回归结果

2.滞后一期企业财务绩效对当期企业社会责任的OLS回归

滞后一期企业财务绩效采用对应公司2008年和2009年的总资产主营业务收益率,当期企业社会责任采用对应公司2009年和2010年的润灵社会责任报告评级得分。

控制变量设定与模型(4)一致,构建回归模型如下:

OLS回归结果列于表10。F值显著,D.W.值为1.979,不存在残差自相关。滞后一期的企业财务绩效对当期企业社会责任在1%的水平上显著正相关,进一步支持了假设Hb。

表10 滞后一期企业财务绩效对当期社会责任的OLS回归结果

(四)稳健性检验

稳健性测试从以下3个方面展开:(1)我们采用三阶段最小二乘法(3SLS)对当期的联立方程进行系统估计,3SLS回归系数的符号和显著性与GMM回归结果一致(表11)。(2)考虑到横截面数据普遍的存在异方差问题,我们采用分位数回归中的特例中位数回归对当期和跨期的单一方程模型进行分析,回归结果与普通最小二乘法(OLS)回归结果一致。(3)我们用细分行业控制变量替换模型中的行业敏感性变量,进一步检验企业社会责任与财务绩效的关系,当期和跨期回归结果都表明,用行业哑变量替换行业敏感度变量后,文章所有重要结论均保持不变。限于篇幅,上述(2)和(3)中的稳健性测试结果未予列出,作者留档备索。

表11 模型(5)和模型(6)的GMM、3SLS回归结果对比

五、研究结论与启示

重点关注以往本领域经验研究中普遍忽视的内生性问题,本文以2009年、2010年发布社会责任报告的非金融业A股上市公司为样本,试图进一步明确当期和跨期企业社会责任与财务绩效之间的内生互动关系。实证分析结果表明:(1)企业社会责任外生假设下,当期企业社会责任对当期财务绩效具有显著正向影响,反之亦然。(2)企业社会责任内生假设下,当期企业社会责任与当期财务绩效之间相互影响、互为因果。(3)考虑跨期影响的回归结果与当期回归结果并无显著差异。

上述实证发现一方面丰富了本领域研究的经验素材,同时也引发了我们关于企业社会责任战略动因及其与竞争优势培育关系的深层次思考。正如我们在前言中提到的,在理论和实务界,对企业究竟是否应该履行企业社会责任、企业履行社会责任是否有利于可持续发展等问题仍然存在诸多争议。张维迎(2007)指出,这一现象背后的根本分歧在于反对社会责任者隐含的意思是利润本身是反社会责任的[1]。沿袭这一逻辑,企业社会责任自然被看作是提高企业经营成本的一种负担。我们认为,形成上述错误认识的前提在于从根本上否定或低估了企业现实社会责任表现后的主观战略动机和资源配置能力。也就是说,在履行企业社会责任的相关决策过程中,企业有充分的动机和能力将有限的资源配置到能带来价值最大化的社会责任项目中,企业社会责任表现正是这一战略能动过程的结果。

从实践意义上,本文研究结论带给我们的启示主要在于:一方面,以财务绩效为主要表征的企业资源禀赋的确构成了企业履行社会责任的硬约束,企业应有所为、有所不为,不能盲目攀比、不计后果;另一方面,公司积极投身于社会责任方面的战略投资更有可能吸引各类利益相关者优质资本的持续投入,并获得良好的长期财务表现,那种狭隘地认为企业社会责任只会增加成本而不会带来任何收益的短视观点必然有损企业长期竞争力。

[1]张维迎.正确解读利润与企业社会责任[J].长三角.2007(11/12):30-33.

[2]RAYNARD P,FORSTATER M.Corporatesocial responsibility:Implications for small and medium enterprises in developing countries[R]. United Nations Industrial Development Organization,Vienna,Austria,2002.

[3]沈 艳,姚 洋.企业社会责任与市场竞争力[M].北京:外文出版社,2010.

[4]MARGOLIS J D,WALSH J P.Misery loves companies:Rethinking social initiatives by business[J].Administrative Science Quarterly,2003,48(2):268-305.

[5]MOSKOWITZ M.Choosing socially responsible stocks[J].Business and Society Review,1972(1):71-75.

[6]ORLITZKY M,SCHMIDT F L,RYNES S L.Corporate social and financialperformance:A meta-analysis[J].Organization Studies,2003,24(3):403-441.

[7] ALLOUCHE J,LAROCHEP.A meta-analytical investigation of the relationship between corporate social and financial performanc[J],Revue de Gestion des Ressources Humaines,2005,57(1):18-40.

[8]VAN BEURDEN,P,T.GÖSSLING.The worth of values:A literature review on the relation between corporate social and financial performance[J],Journal of Business Ethics,2008,82(2):407-424.

[9]沈洪涛.公司社会责任与公司财务业绩关系研究[D].厦门:厦门大学,2005.

[10]田 虹.企业社会责任与企业绩效的相关性[J].经济管理,2009(1):72-79.

[11]杨自业,尹开国.公司社会绩效影响财务绩效的实证研究[J].中国软科学,2009(11):109-118.

[12]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影响实证研究[J].会计研究,2013(8):32-39.

[13]李 正.企业社会责任与企业价值的相关性研究[J].中国工业经济,2006(2):77-83.

[14]温素彬,方 苑.企业社会责任与财务绩效关系的实证研究[J].中国工业经济,2008(10):150-160.

[15]尹开国,李庚秦,陈华东.公司社会绩效理论与经验研究评述[J].科学决策,2011(1):85-94.

[16]ROWLEY T,BERMAN S.A brand new brand of CSP[J].Business & Society,2000,39(4):397-418.

[17]CORNELL B,SHAPIRO A C.Corporate stakeholders and corporate finance[J].Financial Management,1987,16(1):5-14.

[18]PRESTON L E,DOUGLAS P O'Bannon.The corporate social-financialperformance relationship:A typology and analysis[J].Business and Society,1997,36(4):419-429.

[19]ALEXANDER G J,BUCHHOLZ R A.Corporate Social Responsibilityand Stock MarketPerformance[J].The Academy of Management Journal,1978,21(3):479-486.

[20]WADDOCK S A,GRAVES S B.The corporate social performance-financial performance link [J]. Strategic Management Journal,1997,18(4):303-319.

[21]SCHULER D A,CORDING M.A corporate social performance-corporate financial performance behavioral model for consumers[J].Academy of Management Review,2006,31(3):540-558.

[22]JONES T M.Instrumental stakeholder theory:A synthesis of ethics and economics[J].Academy of Management Review,1995,20(2):404-437.

[23]SWANSON,D L.Addressing a theoretical problem by reorienting the corporate social performance model[J].Academy of Management Review,1995,20(1):43-64.

[24]FRIEDMAN M.The social responsibility of business is to increase its profits[N].New York Times,1970-09-13.

[25]HANSEN G S,HILL C W L.Are institutional investors myopic?A time-seriesstudy offourtechnology driven industries[J].Strategic Management Journal,1991,12(1):1-16.

[26]周小虎.企业理论的社会资本逻辑[J].中国工业经济,2005(3):84-91.

[27]杨自业,尹开国.公司社会绩效影响财务绩效的实证研究[J].中国软科学,2009(11):109-118.

[28]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11):3-11.

[29]刘爱东,罗 敏.谨慎性原则的财务绩效分析[C]//当代管理会计新发展——第五届会计与财务问题国际研讨会论文集(下),2005.

[30]朱 松.企业社会责任、市场评价与盈余信息含量[J].会计研究,2011(11):19-23.

[31]周中胜,何德旭,李 正.制度环境与企业社会责任履行:来自中国上市公司的经验证据[J].中国软科学,2012(10):59-68.

[32]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011.

[33]沈洪涛.公司特征与公司社会责任信息披露[J].会计研究,2007(3):9-16.

[34]张正勇.产品市场竞争、公司治理与社会责任信息披露[J].山西财经大学学报,2012(4):67-76.

[35]尹开国.公司社会绩效与财务绩效关系经验研究中的若干问题与改进思路[C]//中国会计学会环境会计专业委员会2011学术年会论文集,2011.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年4期)2020-09-21

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

现代经济信息(2020年34期)2020-06-08

新民周刊(2020年5期)2020-02-20

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

新高考·高二数学(2014年7期)2014-09-18