福建省金融支持城镇化发展动态分析

2014-05-21 01:50:48范一青

湖北文理学院学报 2014年5期

吴 昊,范一青

福建省金融支持城镇化发展动态分析

吴 昊1,范一青2

(1.福建农林大学 经济学院,福建 福州 350002;2.福建江夏学院 经济贸易学院,福建 福州 350108)

为了研究福建省金融如何支持区域城镇化发展,文章从金融市场划分角度,分别研究信贷市场、股票市场及保险市场与城镇化发展的动态关系,并运用福建省2000年至2012年的数据做实证分析. 结果表明,金融发展与区域城镇化发展存在长期“协整”关系,短期会有逆向调整,信贷和保险对区域城镇化具有长期稳定的正效应,股票市场对城镇化发展有抑制作用. 福建省应充分发挥信贷对城镇化的推动作用,同时积极改善和提高股票市场与保险市场融资方面对城镇化发展的促进作用.

福建;区域城镇化发展;金融支持;协整检验

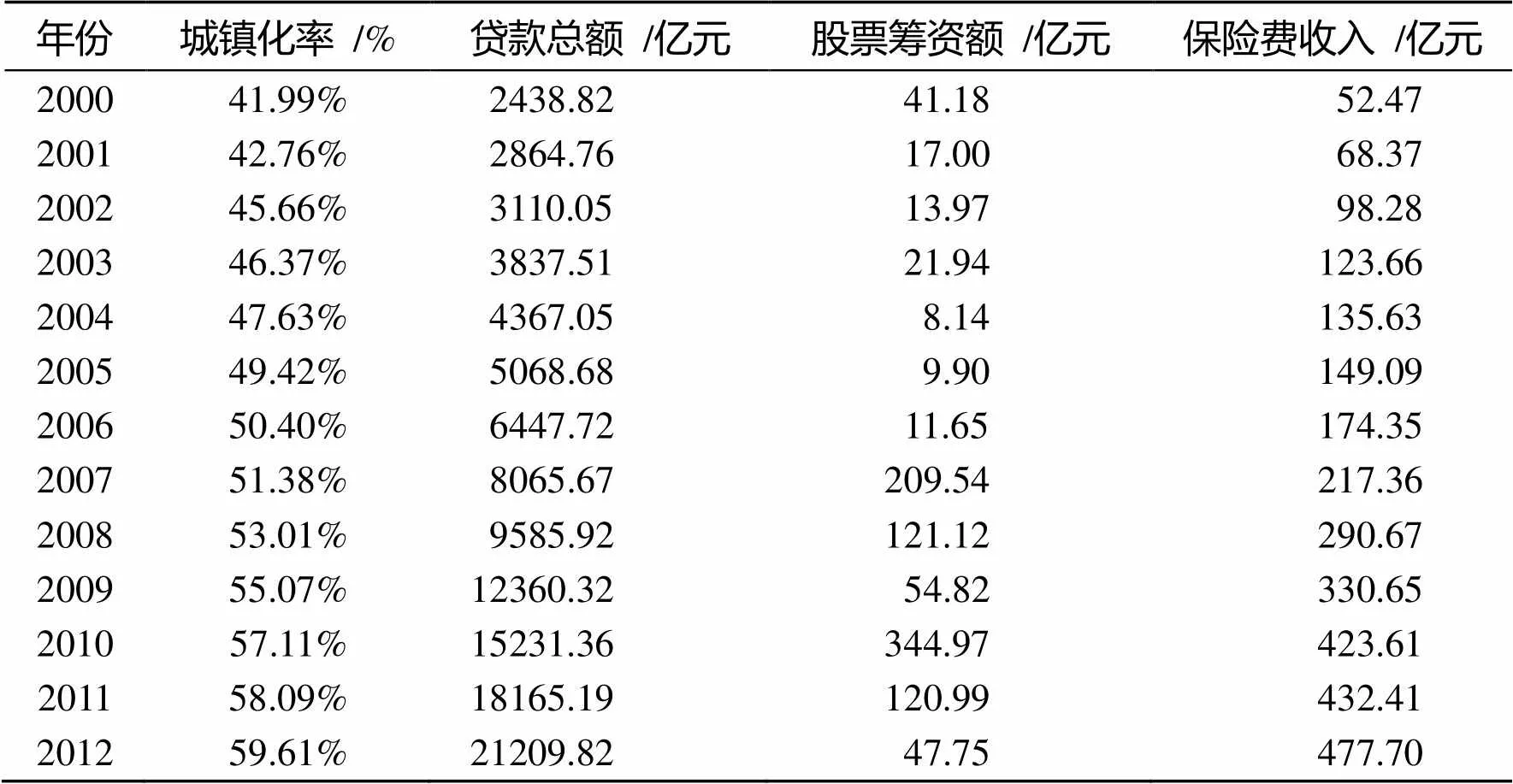

城镇化对我国扩大内需发展经济发挥着重要作用. 在理论层面上金融强有力的要素空间聚集作用,使交易成本降低,聚集经济效应扩大,推动城镇化发展. 那么,不禁要问现实和理论是不是相契合?2000年福建省的城镇化率为41.99%,到2012年达到59.61%,增长率为19.93%. 同时,福建省的贷款总额由2000年的2 438.82亿元增加到2012年的21 209.82亿元,保险费收入由2000年的52.47亿元增加到2012年的477.70亿元. 但值得注意的是股票筹资额虽然也增长了,从2000年的41.18亿元至2010年的344.97亿元,但随后下滑严重,2011年和2012年福建省股票筹资额分别为120.99亿元和47.75亿元,这可能是因为2008年金融危机和政府出台的“四万亿”政策,造成2010年股市虚高,但之后的紧缩政策又使得股市进入“冬季”(数据根据历年《福建统计年鉴》整理得到). 以上是福建省城镇化与金融市场的发展现状,那么福建省良好的金融支持环境对其城镇化发展有什么影响,影响程度有多大,股票市场发展发展现状是否与其他市场作用不一. 因此,本文利用福建省城镇化和金融市场的数据,运用协整方程和误差修正模型,试图对上述问题进行解答.

1 文献综述

国外研究方面,R.Vernon根据产品的生命周期理论,指出城镇化在发展过程中对金融资本的需求会越来越多[1],并且Stopher和Peter R研究发现城镇化进程中的交通建设所需资金很大程度上是由金融体系供给的[2]. 除此之外,Chang Miao研究发现,金融还为城镇化进程中的房地产业提供了大量资金[3],这个结论与我国房地产业在城镇化大背景下飞速发展相切合. 文献[4]总结了金融如何支持城镇化发展,指出除了上述研究中的基础设施、房地产,还在市政债券和资产证券化方面发挥作用[4].

国内研究方面,谢晶晶研究我国城镇化水平与城镇固定资产投资之间的关系,表明城镇化能带动城镇固定资产投资的增加[5]. 郑长德研究发现,金融深化与城镇化之间具有直接的因果关系,金融深化程度提高导致城镇化水平提高[6]. 郭新双研究指出,城镇化发展离不开金融支持,城镇化发展对资金的巨大需求,需要金融业不仅在基础设施建设上,还要在创新金融工具,如市政债券、基础设施投资基金等方面给予多元支持[7]. 郭江山指出金融发展与城镇化之间具有双向促进作用[8].

借鉴前人成果研究福建地区金融支持与城镇化发展关系,即金融支持对其城镇化发展影响研究具有一定的现实意义. 本文基于福建省 2000—2012年年度数据,运用时间计量模型分析福建省金融结构,研究福建省区域金融支持与城镇化发展现状,以期能为区域金融发展与城镇化发展提供理论依据与对策建议.

2 模型构建

建立协整方程,考察变量间的长期稳定关系:

建立误差修正模型,考察短期对非均衡程度的修正效应:

3 实证检验

本文以福建省为研究对象,选取2000年到2012年的城镇化率、贷款总额、股票筹资总额和保险费收入的年度数据,如表1所示.

表1 福建省城镇化率与贷款总额、股票筹资额及保险费收入的相关变量数据

注:1. 由于2005年福建省股票筹资收入缺失,本文用线性插值法予以补充;2. 数据来源:2001—2013年《福建统计年鉴》.

表2 变量ADF单位根检验

注:以上检验最大滞后期为12,根据AIC和SC的最大值选取最优滞后期(Automatic based on SIC,MAXLAG=12);Δ表示一阶差分;***、**和*分别表示在1%、5%和10%置信水平下通过显著性检验.

3. 1 协整检验

根据AIC和SC信息准则确定最优滞后阶数. 结果见表3.

表3 基于信息准则的VAR最佳滞后阶数

LagLogLRFPEAICSCHQ 0-21.2061NA0.00084.20104.36264.1412 130.036659.7831*2.74e-06*-1.6728*-0.8646*-1.9720* 237.305252.17342.21e-06-2.6914*-2.2479*-3.0135 340.628647.89151.14e-06-4.0124-3.5835-4.9127

注:*代表在5%的显著性水平下显著.

由表3可知,在LR、FPE、AIC、SC与HQ五个评价指标中全部认为滞后阶数为1,虽然AIC和SC这两个指标还认为滞后阶数为2,但是同时考虑到模型的参数及自由度数目,所以本文最终确定最优滞后阶数为1. 在此基础上通过E-G两步法来检验多元变量之间的协整关系.

表4 残差单位根检验

注:***表示在1%置信水平下通过显著性检验.

3. 2 误差修正模型

根据协整方程建立误差修正模型:

从上面的估计结果可以看出,短期中金融不同的市场对城镇化的作用方向与长期一致,即间接融资贷款总额的变化与保险费收入的变化对城镇化率的变化,起到了促进作用,而直接融资股票融资总额的变化对城镇化率变化起负向作用,并且误差修正项的系数为-1.2786,表示当短期波动导致偏离长期均衡时,误差修正项会以1.2786的力度作方向调整,将非均衡状态恢复到均衡状态.

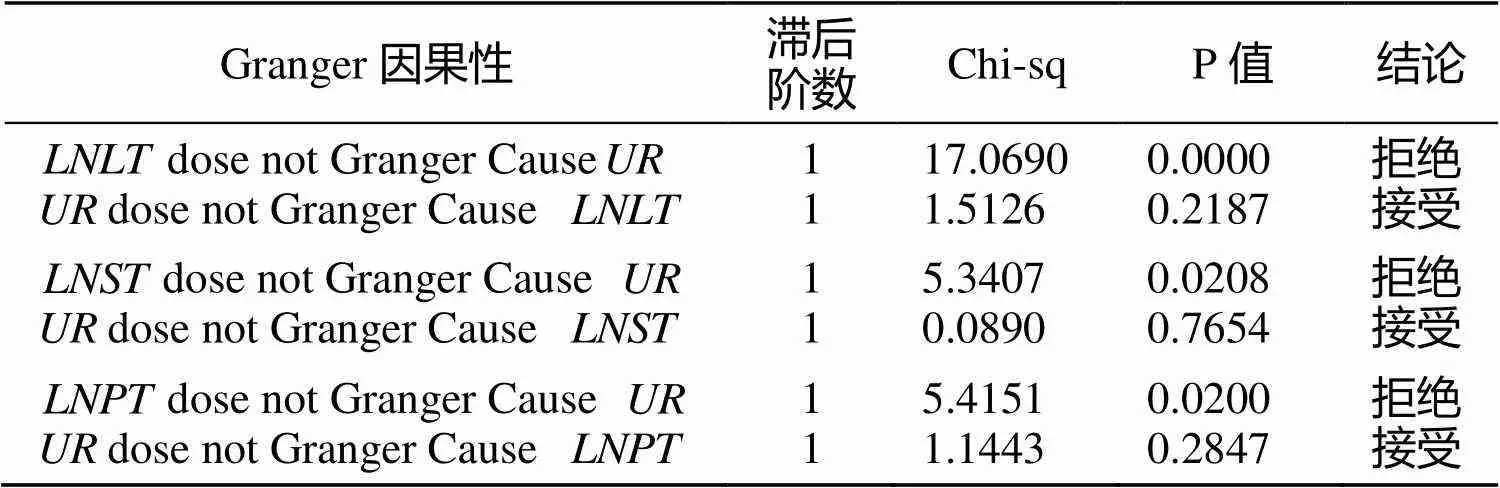

表5 Granger检验结果

3. 3 因果关系检验

为了更好地探究变量之间的因果关系,本文采用经济计量分析中的 Granger 因果关系检验方法来证实变量间的相互因果关系. 检验结果如表5所示:

4 结论与建议

综合前文的理论和实证分析,可以得出福建地区城镇化发展与各金融结构之间存在长期协整关系,即在长期内四者呈现均衡关系. 福建省的间接融资贷款总额与保险费收入对城镇化率的增长起到了积极的推动作用,特别是贷款总额发挥的作用更大,贷款总额每增加1亿元,城镇化率的增长率将提高5.45个百分点. 值得注意的是,直接融资股票融资总额对福建省城镇化率的贡献起负向作用,这也说明了福建省直接融资体系不够完善,不能发挥积极的作用. 短期中金融不同的市场对城镇化的作用方向与长期抑制,并且误差修正项的系数为-1.2786,表示当短期波动导致偏离长期均衡时,误差修正项会以1.2786的力度作方向调整,将非均衡状态恢复到均衡状态. 但是,研究还发现,福建省金融与城镇化发展的关系只是单方向的因果关系,只存在金融支持城镇化,却不存在城镇化反哺金融,这也是值得注意的.

根据上述研究结果,本文对于福建省如何发展金融使得金融更好地支持城镇化发展提出以下建议. 首先,在整体金融发展方面,提高金融资源配置的效率,提高金融深度,从而增强集聚效应,提高经济增长效率. 其次,由于金融不同市场对城镇化发展的支持程度不同,所以要区别对待:

1)信贷资金现在或者将来一直会占据融资的主要渠道地位,同时,信贷资金对福建省城镇化发展起到了积极的作用,所以要合理把握信贷资金投入量与投入速度,合理引导信贷资金投入方向,从而优化投资结构,同时加快特色信贷产品的推出,运用金融创新来起到稳定信贷增城,促进城镇化发展的作用.

2)由于保险市场对城镇化发展影响显著,福建省应抓住经济发展优势,活跃保险市场、完善保险制度,发挥其对城镇化发展的保障作用,并开拓保险资金融资渠道,优化资源配置,把涉农保险作为支农方式的创新,纳入城镇化支持保护体系.

3)福建省股票市场对城镇化推动作用不显著,应加快股票市场功能完善步伐,提高股票融资促进企业发展,适当加快地方债券发行试点工作,并尝试推进基础设施资产证券化. 最后,要积极引导城镇化反哺金融发展,从而形成金融发展与城镇化发展的良性互动.

[1] VERNON RAYMOND. International investment and international trade in the product cycle[J]. Quarterly Journal of Economics, 1966, 80(2): 190-207.

[2] STOPHER PETER R. Financing urban rail projects: the ease of Los Angeles[J]. Transportation, 1993(20): 95-106.

[3] CHANG MIAO. Urban water investment and financing in China[J]. Water, 2004, 21(10): 14-18.

[4] CHO SEONG-HOON, WU JUNJIE, BOGGESS WILLIAM G. Measuring interactions among urbanization, land use regulation, and public finance[J]. American Journal of Agricultural Economies, 2003, 85: 988-999.

[5] 谢晶晶, 罗乐勤. 城市化对投资和消费需求的拉动效应分析[J]. 改革与战略, 2004(3): 12-15.

[6] 郑长德. 中国的金融中介发展与城镇化关系的实证研究[J]. 广东社会科学, 2007(3): 12-18.

[7] 郭新双.“十二五”时期金融支持我国城市化进程的路径[J]. 中国投资, 2010(7): 32-36.

[8] 郭江山. 基于VAR模型的城镇化、工业化与金融发展动态分析——以河北省为例[J]. 河北师范大学学报: 哲学社会科学版, 2011(4): 69-74.

Financial Support for Urbanization Development in Fujian Province

WU Hao1, FAN Yiqing2

(1.College of Economics, Fujian Agriculture and Forestry University, Fuzhou 350002, China; 2.Economics and Trade School, Fujian Jiangxia University, Fuzhou 350108, China)

It discussed the relationship between urbanization development and credit market, stock market and insurance market based on the data of Fujian Province from 2000 to 2012.The results show that there exists co-integration relationship between financial supporting and regional urbanization development in the long run, while there may be reversal adjustment in the short run. Furthermore, credit and insurance have long-term, stable and positive effect on the regional urbanization, while the stock market has negative effect. Fujian Province should make full use of the pushing effect of credit for urbanization. Meanwhile, it should actively improve the promoting effect of stock market and insurance market.

Fujian Province; Regional urbanization development; Financial support; Co-integration test

F830

A

2095-4476(2014)05-0066-04

2014-03-19;

2014-03-31

吴 昊(1992— ), 男, 福建福州人, 福建农林大学经济学院2011级经管创新实验班(本硕连读)学生;

范一青(1966— ), 女, 福建福州人, 福建江夏学院经济贸易学院副教授.

(责任编辑:饶 超)

猜你喜欢

现代经济信息(2023年18期)2023-09-04 05:19:21

巴蜀史志(2021年2期)2021-09-10 13:17:04

老年教育(老年大学)(2020年3期)2020-06-02 12:34:40

智富时代(2019年2期)2019-04-18 07:44:42

智富时代(2018年3期)2018-06-11 16:10:44

中国卫生(2016年11期)2016-11-12 13:29:14

福建质量管理(2016年5期)2016-02-27 10:29:33

河南科技大学学报(社会科学版)(2015年4期)2015-12-20 08:18:22

首都经济贸易大学学报(2013年3期)2013-03-11 18:04:08

河北城市研究(2012年3期)2012-08-23 11:32:54