印尼镍原矿出口禁令的实施对我国的影响分析

2014-05-16 05:19■张涛/周平

中国国土资源经济 2014年9期

■ 张 涛/周 平

(中国地质调查局发展研究中心,北京 100037)

印尼镍原矿出口禁令的实施对我国的影响分析

■ 张 涛/周 平

(中国地质调查局发展研究中心,北京 100037)

中国精炼镍产量和消费量均居世界第一,但原矿储量产量不足,对外依存度持续多年超过80%,且一半多的镍精矿来源于印尼。印尼原矿出口禁令的实施对我国的镍精矿进口量及进口价格、产业发展等带来了较大的影响。从全球镍矿分布及贸易格局来看,镍精矿供给能力持续增强,精炼镍供大于求,新建镍矿石产能2015年后陆续释放。为应对短期的供给短缺,我国应该通过谋求进口渠道多元化,加大技术及资本的输出力度等举措来打造稳定镍资源供应渠道。

镍原矿;出口禁令;分布格局;供应格局;对策研究;印度尼西亚

印度尼西亚(下称印尼)作为世界煤炭、镍、铝土、铜等矿产资源的重要出口国,长期以来以出口原矿为主。2009年,印尼国会通过了新的《煤炭和矿业法》,要求自2014年1月12日起禁止出口未经加工的金属矿石,力图通过这种方式延伸国内矿业产业链,促进就业,以获取更多矿业附加值。由于印尼的镍矿石供应量占全球的20%,禁令的实施直接导致了国际镍矿价格的上涨。自2014年以来,伦敦金属交易所(LME)镍价飙升近50%,达到近27个月的最高点,中国现货市场红土型镍矿价格连续上涨,较年初已经上升了82.2%。尽管此轮价格上涨还受到由乌克兰危机引起的市场对俄罗斯出口制裁的担忧(俄罗斯镍供应量占全球的12%)以及淡水河谷公司镍业务(约占全球的2%)出现的供应中断等因素的影响,但印尼镍原矿石出口禁令的如期实施是最为直接的诱因。

1 全球镍资源分布格局

根据USGS(2014)统计,截至2013年底,全球共有镍资源储量7400万吨,其中澳大利亚(1800万吨)占全球的24.35%,居第一位;新喀里多尼亚(1200万吨)占16.23%,居第二位;巴西(840万吨)占11.36%,居第三位;印尼(390万吨)占5.28%,居第6位;中国(300万吨)占4.06%,居第9位。

从矿床类型上看,镍矿可分为红土型镍矿和岩浆硫化物型镍矿,其中58%为红土型镍矿,资源量约为4300万吨,平均品位为1.28%;42%为岩浆硫化物型镍矿,资源量约3100万吨,平均品位为0.58%。红土型镍矿主要分布在赤道附近的印尼、菲律宾、新喀里多尼亚、古巴等国;岩浆硫化物型镍矿主要分布在加拿大、俄罗斯、澳大利亚、中国和南非等国(图1)。随着岩浆硫化物型镍矿开采深度日益增加,开采难度逐渐加大,以及针对红土型镍矿冶炼技术的进步,致使红土型镍矿的优势越来越明显。

图1 全球红土型镍矿和岩浆硫化物型镍矿分布示意图及各国家所占比例

2 世界镍矿资源供应格局

2.1 全球镍精矿供应持续上升,且产能有进一步扩大的趋势

全球镍资源丰富且分布集中,供应充足。2000年以来,全球镍矿山产量已从108.99万吨上升到2013年的206.9万吨,增长了近一倍。而且,随着需求量的上升,对镍矿的勘查投入也逐步加大,2013年全球镍矿勘查投入达5.97亿美元,较2004年增长了近一倍(图2)。另外,根据MEG的统计,目前全球镍矿资源量大于100万吨的镍矿山中,处于可行性研究、扩产、限产和试产阶段的矿山有23座,资源量合计为6927万吨。如果这些矿山产能全部释放,会大大增加全球的镍精矿供给量。

2.2 全球精炼镍产量供大于求,供给充裕

2013年,全球精炼镍产量199.52万吨,排在前三位的国家分别是中国71.07万吨(35.6%)、俄罗斯26.64万吨(13.35%)和日本17.86万吨(8.95%)。2013年,全球精炼镍消费量为179.79万吨。其中,中国消费量为90.92万吨,占全球的50.57%,其次分别为日本(15.95万吨)和韩国(10.73万吨)。从精炼镍生产和消费总量来看,2008年以来,全球精炼镍供给量一直大于需求量,2013年过剩产量约19.73万吨(图3)。

2.3 全球新建镍矿产能将于2015年后集中释放,供应能力进一步增强

图2 2000-2013年全球镍矿山产量及勘查投入变化情况

图3 2007-2013年世界精炼镍产量与消费量变化情况

自从2009年印尼颁布禁止原矿出口的禁令以来,各国纷纷在当地投资建设镍矿深加工企业。据不完全统计,目前已有12家企业在印尼投资新建镍矿深加工项目,预计于2015年以后逐步形成产能,如果这些产能完全释放,每年将增加32.9万吨的原生镍(表1)。另外,2010年以来,淡水河谷、英美资源、嘉能可等矿业巨头也纷纷在世界各地投资镍深加工项目,合计产能约50万吨,按计划这些项目也将于2015年以后逐步达产(表2)。因此,从中长期来看,原生镍产能将进一步扩大,供给将更加充裕。

3 中国镍资源及贸易现状

3.1 国内镍资源以硫化矿为主,分布相对集中

中国镍矿主要以岩浆硫化物型铜镍矿为主,约占全国查明资源储量的90%,红土型镍矿约占10%。根据《全国矿产资源储量通报》(2012年)统计,全国镍查明资源储量共915.56万吨,主要分布在甘肃(416.82万吨)、新疆(150.49万吨)、云南(73.86万吨)、四川(67.16万吨),这四个省区的查明资源储量占全国的77.37%。从矿山分布来看,主要分布在甘肃金川(548.6万吨)、新疆喀拉通克(60万吨)、云南元江(52.6万吨)、陕西煎茶岭(28.3万吨)、吉林磐石(24万吨)等矿山,矿山分布相对集中于西部地区,而且产量主要来自金川镍矿。

3.2 我国精炼镍产量和消费量居世界第一,镍精矿对外依存度达80%

目前,中国是世界上最大的精炼镍生产和消费国。2013年中国精炼镍产量为71.07万吨,消费量为90.92万吨,分别占世界总量的 35.62%和50.57%

表1 印尼主要新建镍矿项目情况

表2 世界其他地区镍矿新建项目情况

(图4)。但中国镍精矿产量仅为9.84万吨(金属量),占世界总量的4%,精炼镍产能所需镍精矿远远大于国内镍精矿的产量,因此,只有依赖进口原矿石来弥补缺口,使得我国镍精矿对外依存度持续多年超过80%。

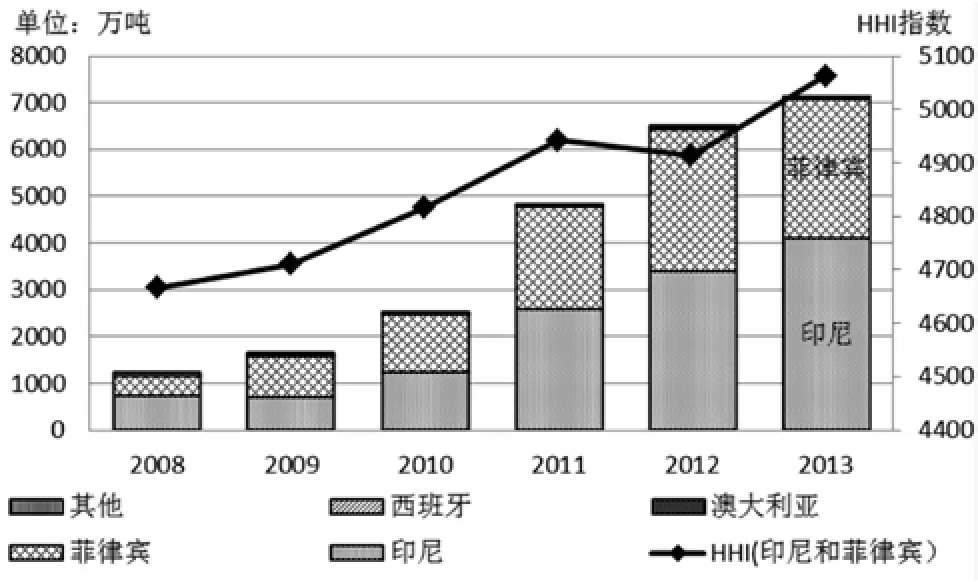

3.3 我国镍精矿进口以印尼和菲律宾为主,来源过度集中

2013年,中国镍精矿进口量7124万吨,较2012年增长了10%,连续5年占据全球最大镍精矿进口国地位,而且来源地高度集中,98%以上来自印尼和菲律宾两个国家。2013年,我国从印尼进口镍精矿4115万吨,占总进口量的57%;从菲律宾进口2960万吨,占进口量的41%(图5)。根据HHI指数1HHI指数是在反垄断研究中最常用的国家集中度指标,根据美国最新版的企业合并指南(2010年),可根据HHI指标把市场集中情况划分为三个区间:集中度较低(HHI小于1500),中度集中(1500<HHI<2500)和高度集中(HHI大于2500)。测算,自从2008年以来C2指数(印尼和菲律宾两个国家集中度)一直在4600点以上,远远高于美国司法部与联邦贸易委员会发布的《横向并购指南》(2010年版)中的高集中度的界定标准,这种高度集中的状态,大大增加了我国镍资源的供应风险。

4 印尼镍矿出口禁令对我国的影响

印尼镍储量390万吨,占全球总储量的5.28%,以红土型镍矿为主。由于红土型镍矿埋藏浅、开采成本低,随着氧化矿选冶工艺的日益成熟,已成为全球精炼镍的主流矿源。自2007年以来,印尼红土镍矿开采量一直占全球的10%以上。World Metal

Statistics数据显示,2013年印尼开采原矿32.48万吨(金属量),占全球开采总量的15.7%,但绝大多数用来出口,其供应量约占全球的20%,是全球最大的镍矿出口国,其中90.32%的镍精矿出口到中国。印尼原矿出口禁令的如期实施,对我国的镍资源供应产生了重大影响,主要表现在以下三个方面。

4.1 导致国际镍矿价快速上涨,中国进口镍精矿成本增加

自从2014年1月12日印尼禁止镍矿出口禁令实施以来,全球镍价快速上涨,LME镍价从2004年1月9日的每吨13334美元上涨到2014年6月2日的每吨19350美元,镍价涨幅高达45.12%。同样,红土型镍矿的平均价格也由2013年的381元/吨上涨到2014年的512元/吨(上半年),每进口一吨就要多支出131元(图6)。如果按照2013年中国进口镍矿7000万吨算,因价格上涨给中国带来的直接损失将高达92亿元。

图4 2009-2013年中国镍精矿、精炼镍产量及消费量状况

图5 2008-2013年我国镍精矿进口来源国家及HHI指数变化趋势

4.2 我国镍精矿进口量锐减,或将在8、9月份出现短缺

自从印尼原矿出口禁令实施以来,中国从印尼进口镍精矿的数量迅速下降,据中国海关数据显示,2014年2月份自印尼进口的镍精矿为310万吨,3月迅速下降为9.1万吨。从进口总量上看,3月份的进口量约为2月份1/2,其中90%以上来自于菲律宾(图7),进一步增加我国镍来源的集中度。

随着印尼全面禁止红土型镍矿的出口,国内红土型镍矿库存消耗很快。至2014年5月中旬,国内红土型镍矿库存2000万吨左右,仅能维持3个月左右生产,预计将在8、9月份出现短缺。

4.3 镍下游产品成本上升,价格上涨明显

从镍消费结构来看,镍主要应用于生产不锈钢、高温合金钢、特种合金和镍镀材,其中不锈钢需求占比达到65.1%。作为不锈钢原材料的镍精矿,随着中国不锈钢需求量的增长,镍需求量不断攀升,其价格上涨直接导致了下游生产成本的上升。其中不锈钢主要产品的304卷板价格由年初的15400元/吨,上涨至5月份的25000元/吨,上涨了62.3%,与LME镍价格上涨幅度基本一致。从2014年1季度全国不锈钢粗钢产量和表观消费量来看,同比分别上涨了15.42%和16.55%。尽管价格的上涨并没有给生产企业带来明显的打击,但大大提高了不锈钢用户的成本。

5 认识与思考

5.1 贸易商囤矿和金融资本炒作因素的叠加,导致镍价短期飙升,但长期看弱

图6 2005-2014年全球镍精矿价格变化情况

图7 2008-2014年中国镍精矿进口变化情况

全球镍资源供应充足,尤其是近几年精炼镍明显供过于求,而且产能还有逐渐扩大的趋势。近期镍价上涨,直接诱因是印尼镍原矿出口禁令,但同时还受到乌克兰事件、巴西镍矿停产等因素的扰动,改变了生产商和贸易商的正常预期,引起了镍矿价格的波动。从长期来看,镍价尽管达到了近两年的高点,但仍处于近十年平均价格线以下(图6)。2014年以来,镍库存量持续攀升,价格不断上涨,这种反常现象的出现与贸易商囤矿、金融资本炒作有很大的关系。数据显示,自2013年以来,广大贸易商为了应对印尼禁止原矿出口引发的冲击,大量进口镍矿石,港口镍矿库存量一度增加至2500万吨,囤积居奇,引起价格的上涨。但是,由于中国镍加工企业对印尼矿石的高度依赖性,其他地区的镍矿石尚不能满足中国的需求,只能依赖库存,对价格缺乏有效的话语权。据此推测,在2015年前,镍矿价格将维持高位。另据摩根士丹利公司、瑞士信贷等大型国际投资机构的预测,镍矿价格的上涨将持续到2015年,但从中长期来看,随着2015年以后印尼及世界其他地区大量精炼镍生产项目的投产,镍矿价格会逐渐趋于合理。

5.2 谋求进口渠道多元化,降低对某一国家或地区的依赖度

从全球红土型镍矿的分布来看,印尼、菲律宾两个国家只占全球红土型镍矿总储量的27%,新喀里多尼亚、澳大利亚和加勒比地区储量占全世界的53%。尽管印尼和菲律宾镍精矿拥有开采成本低、基础设施完善、与中国运输距离近等优势,但是我国也要重视与其他国家合作,分散进口风险。另外,针对镍成矿条件好的我国中西部地区,要加强找矿勘查力度,鼓励地勘基金和社会资金加大国内镍矿找矿的勘查投入,提高国内镍矿资源的保障程度。同时,在境外地质调查方面,应该更加突出重点地区、重点矿种,提前谋划,加大境外镍矿资源的勘查力度,为企业走出去提供可靠信息。

5.3 以优化升级产业结构为契机,加大技术和资本的输出力度

镍是不锈钢产品的重要原材料,65.3%的镍被用于不锈钢生产。2013年,中国不锈钢粗钢产量为2253万吨,表观消费量为1918万吨,产能过剩明显,且行业亏损严重。另外,我国不锈钢行业还存在行业集中度低、高附加值产品少、创新能力不足等特点。按照十八大提出的“优化产业结构,推进经济结构战略性调整”要求,将部分产能进行转移和调整。印尼不仅拥有丰富的镍矿资源,煤炭、铁矿石资源也非常丰富,拥有发展不锈钢产业的良好基础。另外,世界上最大的铁矿石生产企业淡水河谷公司针对亚洲地区的铁矿石需求,已经开始在菲律宾、马来西亚、印尼等地建设铁矿石转运中心,增加对亚洲铁矿石的供应。印尼作为东盟最大的经济体,正处于工业化发展的重要阶段,对钢铁、不锈钢等产品的需求也将逐步上升,中国企业应该借此机会,加大技术和资本的输出力度,利用其良好的资源条件,转移过剩产能,这样既能保证企业的发展,也能保证我国资源的安全供给,实现双赢。因此,建议国家有关部门加大对企业境外投资的支持力度,尽早建成境外镍资源基地,从根本上缓解印尼禁止镍矿原矿出口对我国的影响。

[1]Derek Melo.Commodity insights bulletin- Nickel (2013.12.20-12.30)[R].KPMG,2013,12:1-4.

[2]Kevin Murphy.The Outlook For Nickel[R].SNL Metals & Mining,2014,2:1-9.

[3]Sugeng Mujiyanto,GünterTiess.Secure energy supply in 2025:Indonesia's need for an energy policy strategy[J]. Enegery Policy,2013(61):31-41.

[4]李宜轩,杨立明,胡顺峰.进口印尼红土镍矿质量状况及贸易对策[J].金属矿山,2008(6):6-8.

[5]江源, 侯梦溪.全球镍资源供需研究[J].有色矿冶,2008,24(2):55-57.

[6]张轶.红土镍矿全球范围内短缺[N].中国矿业报,2014-06-24(A08).

[7]Marnie Hobson.Indonesia ban on nickel exports keeps market supported: analyst[EB/OL].http://www.platts.com/ latest-news/metals/melbourne/indonesia-ban-on-nickelexports-keeps-market-26809416,2014-06-12.

Analysis on the Effect of Indonesian Ban on Nickel Ore Export on China

ZHANG Tao, ZHOU Ping

(Development and Research Center, China Geological Survey, Beijing 100037)

The output and consumption of refined nickel in China occupies the first place in the world. However, the fact remains that China has inadequate raw ore reserves and output, more than 80% external dependencies for several years, and more than half of nickel concentrate from Indonesia. Therefore, Indonesian ban on nickel ore export has a great impact on China’s imports of nickel concentrate, import price, and industrial development. From the global distribution of nickel ore and trade patterns, the supply ability of nickel concentrate is growing, while the supply of refined nickel exceeds the demand. After 2015, new nickel ore production capacity will be gradually released. In order to respond to short-term supply shortages, this paper proposes that we should diversify the import channel and increase the technology and capital export to build stable supply channels of nickel resources.

nickel ores; the export ban; distribution pattern; supply pattern; countermeasure research; Indonesia

F062.1 ;F407.1

C

1672-6995(2014)09-0032-05

2014-07-10;

2014-07-29

▲ 资助项目:中国地质调查局国土资源大调查项目“我国主要矿产资源供给风险治理示范研究”(1212011220306)

张涛(1982-),男,山东省费县人,中国地质调查局发展研究中心助理研究员,资源管理工程博士,主要从事矿产资源经济与管理方面研究。

猜你喜欢

矿山安全信息(2022年15期)2023-01-15

矿山安全信息(2022年23期)2022-11-24

钢铁钒钛(2022年3期)2022-07-08

陶瓷科学与艺术(2021年8期)2021-10-15

老友(2020年2期)2020-03-08

钻井液与完井液(2019年4期)2019-10-10

滇池(2019年4期)2019-05-10

中国有色金属学报(2018年2期)2018-03-26

中国资源综合利用(2017年1期)2018-01-22

诗潮(2017年4期)2017-12-05