全球化条件下金融监管指数构建及其国际比较

2014-05-06 07:15刘晓星赵鹏飞卢菲

江苏社会科学 2014年1期

刘晓星 赵鹏飞 卢菲

全球化条件下金融监管指数构建及其国际比较

刘晓星 赵鹏飞 卢菲

秉持金融监管的宏观审慎服务理念,基于金融稳定、金融发展、金融消费者保护三大金融监管目标体系论证选取了16个指标作为解释变量,运用主成分分析方法计算公因子得分和赋权加总,构建了涵盖银行业、证券业和保险业三大金融领域的金融监管综合指数,分别在空间截面和时间序列两个维度对全球范围内64个国家或地区的金融监管指数进行了国际实证比较。结果表明,金融监管指数分析很好地拟合了全球与各国的金融监管状况和趋势,揭示了各个国家或地区金融监管结构特征和整体表现,为金融监管整体评价和监管主体决策提供了新的思路。

监管指数 监管目标 主成分分析 国际比较

金融是现代市场经济的核心,它的健康可持续发展事关现代经济社会稳定。2008年以来的次贷危机和欧美主权债务危机使人们再一次充分认识到金融危机巨大的负面冲击,加强金融监管防范金融危机逐渐成为全球各国的共识。但金融体系随着近几十年来的经济全球化进程变得庞大繁杂,日趋互联的金融经济社会系统使得传统的金融监管作用受限,需要人们以国际化的协同大视野加快对传统金融监管体系的改革,因此产生了新巴塞尔协议3这一改革进程成果。目前关于金融监管的制度规章很多,但对于其实施的金融监管效果缺乏有效的量化评价,而是囿于对金融监管效果的定性描述或简单数据分析。面对金融全球化、监管国际化和趋同化的发展态势,如何通过量化分析精准及时有效的把握金融监管效果和存在的监管问题,针对瞬息万变的金融体系制定相应的监管预案和对策,构建一个反映金融监管水平且可用于国际比较的综合性监管指数无疑具有重要的理论和实践指导意义。

一、有关金融监管指数化研究述评

1.基于金融稳定的宏微观监管量化研究

2008年次贷危机之前的众多学者和机构以金融稳定作为金融监管目标从微观审慎视角来量化研究金融监管,体现了金融稳定政策模式的传统理念:如单家金融机构实现了稳健经营,那么作为所有金融机构集合的金融体系就同样应该是稳定的。Asli等(2002)、Caprio等(2003)、James等(2004)就微观审慎监管指标进行了深入研究,他们的系列成果融入了巴塞尔协议的监管规则中。Sundararajan等(2002)提出了银行监管治理指数,Murshed和Subagjo(2000)用包含发达国家和发展中国家1980-1997年的数据,运用logit模型对银行危机进行了实证分析,认为发展中国家需要建立鼓励审慎承担风险、惩处行为失当的监管体系。2008年以来的系列金融危机事件表明仅仅依赖微观审慎监管措施难以有效实现金融体系稳定,需要我们从系统视角来进行宏观审慎的金融监管。原国际清算银行总裁Crockett(2000)首次对宏观审慎监管这一概念进行了界定,指出宏观审慎监管是宏观金融管理当局为了减少金融动荡产生的经济成本、确保金融稳定而将金融体系整体作为监管对象的监管模式。其实早在20世纪70年代,国际清算银行(BIS)就意识到,如果仅关注单个金融机构的监管,就容易忽视确保金融系统稳定层面的监管任务。Hilbers,Kruger和Moretti(2000)提出了宏观审慎的指标体系,认为它是金融监管定量分析的重要指标,并分析了该指标体系的特点和不足;2006年国际货币基金组织提出了金融稳健指标体系,作为宏观监测各国金融体系的重要指标。但直到2008年危机发生后宏观审慎监管才引起相关学者、机构以及政府的真正高度重视。此后的系列相关成果在巴塞尔协议3中得到了充分体现。近年来国内学者在借鉴国际相关成果的基础上进行了系列理论和实证的探索,李妍(2009)对宏观审慎监管和金融稳定的关系进行了系统性的理论研究;霍德明、刘思甸(2009)选取了20个代表性的宏观金融指标,构建了中国宏观金融稳定指数,利用主成分方法进行了实证研究。麦强盛、刘洪波(2011)通过选取金融监管4个目标子系统下的24项指标,构建了我国的金融稳定指数体系。叶永刚、张培(2009)和张鹏等(2012)从宏观视角构建了我国金融监管的指标体系。宏观审慎监管的效果量化研究主张将原有框架下由于金融机构的溢出效应、金融市场间的紧密互联和顺周期性等因素产生的系统性风险作为内生变量,从整体上评估金融体系的风险程度,并以此为基础优化金融监管制度和监管政策。

2.基于金融发展的金融监管效果量化研究

金融监管一定程度上是服务于金融发展的,因此金融发展常常作为衡量金融监管的一个目标。目前关于金融发展(包括金融规模和金融效率)指标研究的成果较为丰富,最早可以追溯到Goldsmith (1969)的重要文献。该文献提出了金融相关比率指标,为当时研究金融发展水平提供了一种简单易行的测算工具,在金融发展指标的研究中具有里程碑式的意义。Levine(1997)在衡量金融发展水平时不仅采用了传统的金融相关比率FIR,还包括银行信贷与全部信贷之比、私人企业信贷与国家总信贷之比、私人企业信贷与GDP之比共四个指标。Rajan和Zingales(2003)在研究不同经济政策选择对金融发展的影响时,认为单一指标只能粗略的估计金融发展水平,而多指标可以更全面的度量金融系统完善程度,于是采用了商业银行存款总额与GDP之比、国内企业股票发行市值与GCFC(固定资产总额)之比、国内企业股票市值与GDP之比和国内上市企业数目与人口之比。Liang和Teng(2006)在研究中国金融发展水平与经济增长的关系时,采用BCR(银行信贷规模)和DLR(贷款贡献率)双指标度量金融发展水平。彭建刚和李关政(2006)在研究二元经济结构与金融发展的内在关系时,选用贷款相关比率和金融结构比率两个指标度量金融发展水平。樊纲等人(2010)在编制我国31个省、自治区和直辖区的市场化指数体系时,计算了金融业市场化指数、金融业竞争指数和信贷资金分配市场化指数三个有关我国金融发展水平的指标。张成思和李雪君(2012)选取全球范围内最重要的57个金融系统所在国为对比样本,基于金融政策与机构环境、商业环境、银行金融服务和金融市场四个方面构建了我国新的金融发展水平指数。由于银行在金融体系中的主导地位,关于金融监管与金融发展的研究主要集中在银行业,Barth、Caprio和Levine(以下简称BCL,2001;2002)详细考察了各种具体金融监管措施对金融发展的影响,包括BCL(2001)对降低银行监管成本的方法进行了定量分析等。Brownbridge和Kirkpatrick(2002)则认为银行监管体系效率进行实证分析存在困难,主要在于监管者很难分离特定的监管目标,所需信息未公开和金融监管过程较难观察。国内江春、许立成(2005)利用80个国家的数据对金融监管和金融发展进行了多元回归,系统检验了各种监管理论的有效性。

3.基于消费者保护的金融监管效果研究

对于消费者保护监管,国内外学者多从理论层面上进行分析。Nicto(2000)提出对消费者以及投资者保护作为金融监管的重要目标,认为可以通过减少金融逆向选择和信息不对称来实现消费者保护,金融监管部门应建立完善的信息披露机制来防范金融机构对金融消费者不合理的信息优势。Taylor(1995)提出了一种“双峰模式”监管,主张建立一个独立的针对金融领域系统性风险进行审慎监管的金融稳定委员会和一个独立的针对金融机构机会主义行为进行合规监管的消费者保护委员会。陆磊(2000)从理论上分析了信息非对称和利益集团寻租对金融市场和消费者利益的负面影响,强调了信息披露和激励机制的重要性。管斌(2010)结合发达国家实践经验,分析了金融消费者保护对于金融市场健康发展的重要性,提出我国应该推行新型金融监管理念,基于立法模式的正确选择,对金融消费者进行合理界定,建立起专业保护机构和便捷投诉机制,对金融机构课行信息披露义务,从而有效防范金融风险,积极应对金融危机带来的挑战。

有国内学者还从成本收益的视角度量了监管的有效性。秦宛顺、靳云汇、刘明志(1999)利用金融监管成本-收益模型定量界定和描述了金融监管的有效边界(或区域),当金融监管位于有效边界上或附近的一个区域内,它就可以产生正的综合效应。成本收益分析在理论上论证了如何寻找优化本国的金融监管,但实践中的可操作性不强。针对成本收益模型的局限性,刘宇飞(1999)利用成本有效性模型提出了另一种思路,就是在无法确定监管项目的具体收益大小时,可以用目标的完成程度取而代之,并计算出该收益与付出的成本之间的比例。如果能够同样有效地完成目标,成本较小的方案要优于成本较高的方案。这种方法较为巧妙地避开了金融监管收益难以衡量的难题,但同时提出了多重监管目标下目标完成程度的度量问题。

二、金融监管指数的指标体系设计

金融监管目标是金融监管的出发点和落脚点。由于明确的金融监管目标是实现金融有效监管的前提和监管当局采取监管行动的依据,金融监管目标的实现又是对金融监管效果的直接反应和客观评价,因此我们基于金融监管目标来设计全球化条件下的金融监管指数。虽然各国不同的经济发展阶段和法律制度安排使金融监管制度和金融监管目标的表述及实际做法存在一定差异,但世界范围内的金融监管目标整体上大同小异,通常体现在三个方面:维护金融业的安全与稳定;保护公众消费者利益;维护金融业的运营秩序与公平竞争。

1.衡量金融稳定目标的指标选取

金融稳定是经济社会稳定的基石,金融稳定包括宏观金融稳定和微观金融稳定。宏观金融稳定主要指的是宏观经济稳定和整个金融系统的稳定。宏观金融稳定目标主要反映为对金融体系的系统性风险进行监管的效果。微观金融稳定主要指的是各金融机构的稳定。具体来说,是指各金融机构运营有序合规,不存在债务危机甚至破产的风险。微观金融稳定目标主要反映为对各金融机构进行风险监管的效果。传统的宏观金融稳定指标包括GDP增长率、通货膨胀率等,它们从整体上反映了金融体系的稳定状况。银行资本充足率和不良贷款率刻画了银行应对风险时的稳健状况,是反映微观金融稳定的有效指标。由于金融监管是政府行为的重要体现,因此引入清廉指数来衡量一国政府官员的行政清廉状况,清廉往往是政府行政有效和政权稳固的基础。

2.衡量金融发展目标的指标选取

金融监管归根结底是服务于金融经济发展的,随着经济全球化和实体经济金融化,金融在现代经济发展中的支撑作用愈加重要。金融发展的规模和效率一定程度上体现了金融监管的水平,但金融经济发展到一定水平需要相应层面的金融监管作保障,否则不可持续。近几十年来金融发展的起伏历程充分说明了这一点。现代金融业具有丰富的内涵,主要包括银行、证券、保险、租赁、信托等方面,但前三者占了金融体量的大部分。因此我们围绕前三者所处行业选取了八个反映金融发展的代表性指标。在银行部门,麦金农提出了金融深化理论和衡量金融深化程度指标M2/GDP,该指标在国家金融发展水平研究中具有广泛应用和重要影响,本文中依然沿用;而银行部门提供的信贷占GDP的比例和私人部门信贷与GDP的比例这两个指标,可以作为银行发展规模和银行资源配置效率的代表指标;在证券市场,上市公司资本化市值占GDP比重可以很好度量一国资本市场的规模,而股票市场交易价值与GDP的比例和股票市场周转率是衡量证券市场运行效率的有效指标;在保险领域,保险密度(以美元衡量的单位资本的保险费)和保险深度(保险费占一国GDP的比例)可以很好地衡量一个国家保险业的发展情况。

3.衡量金融消费者保护目标的指标选取

金融消费者权益是金融体系存在和发展的内在价值体现。然而随着分工专业化的深化、科学技术的高速发展和企业组织的不断演进,消费者逐渐处于一种弱势地位。特别在金融领域,金融定价和金融产品创新以及风险管理技术日益复杂化,金融消费者往往相较于金融服务提供商(如金融机构、金融市场平台等)处于信息劣势,这种信息的不对称往往会引起金融体系的无序直至引发金融危机,更大范围的影响到金融体系和广大金融消费者权益。如何有效衡量各个国家或地区的金融消费者保护水平,是评价一国或地区金融监管整体效果的重要内容。世界银行为我们提供了三个代表性的相关指标。企业披露程度指数衡量的是揭示企业所有权信息和财务信息对于投资者的保护程度,范围是0-10,数值越大,表示信心披露越有效;征信信息深度指数衡量了从公共或私营征信机构获取信息的范围、可及性和质量,指数范围为0-6,数值越大,表示可获得有效信息越多,越容易做出正确决策;法律权利力度指数衡量的是法律通过保护借款人和贷款人权利而促进信贷活动的程度,指数范围为0-10,数值越高表示法律越有利于信贷活动。

表1 金融监管指数的指标体系构成

三、金融监管指数模型构建

1.金融监管指数模型构建方法

根据金融监管指数的指标体系特点,本文应用主成分分析方法来构建金融监管指数回归模型。主成分分析常被用来寻找判断某种事物或现象的综合指标,并且给综合指标所包含的信息以适当的解释,从而更加深刻的揭示事物内在规律。主成分分析的应用目的可以简单归结为两方面:数据压缩与数据解释。它通过投影的方法,实现数据的降维,在损失较少数据信息的基础上把多个指标转化为几个有代表意义的综合指标;主成分分析过程中,会自动生成各主成分的权重,这就在很大程度上消除了在评价过程中人为因素的干扰,因此以主成分为基础的综合评价理论能够较好地保证评价结果的客观性,如实地反映实际问题,为管理和决策提供科学真实的依据。

(1)主成分分析的数理内涵

通常数理上的处理是将原来的p个指标做线性组合,作为新的综合指标。我们将这些综合指标按包含信息多少进行排序(如F1,F2……),F1的“信息”是用它的方差来表达,即Var(F1)越大,则表示F1包含的信息越多。

假设有n个样本,测得p项指标,得到原始数据阵:X=(X1,X2,……,Xp),且协方差阵为Σ,令协差阵的特征根值为λ1≥λ2≥…≥λp,且Var(F1)≥Var(F2)≥…≥Var(Fp)≥0,向量l1,l2,…,lp为相应的单位特征向量,则X的第i个主成分为:Zi=l′iX(i=1,2,…,p)。

实际问题分析中往往协差阵Σ未知,这时可以用其估计值S(样本协方差)来代替。同时由于指标的量纲不同,所以在计算前往往要消除量纲的影响,而将原始数据标准化。原则上如果有p个变量,则最多可以提取p个主成分,但是如果将它们全部提取出来就失去了该方法简化数据的实际意义。一般根据具体问题要求,按累计贡献率的大小取前k个,以包含大部分的信息。

(2)主成分分析中单个统计量的信息含义

(1)特征根:它可以看成是主成分影响力度指标,代表引入该主成分后可以解释平均多少原始变量的信息。一般将特征根近似或大于1作为纳入标准;

以下分析中我们综合考虑特征值和累积贡献率的大小,选择合适的主成分个数,并由此生成各主成分的得分。最后,我们根据所选主成分的方差贡献度进行加权加总,得到一个综合的评价指数。

2.数据来源与标准化

(1)数据来源

数据源于全球64个国家2005-2011年间16项指标的年度数据。其中,各国的通货膨胀率、GDP增长率、银行资本充足率、银行不良贷款率、M2/GDP、银行部门提供的国内信贷占GDP比例、对私人部门的信贷占GDP的比例、上市公司证券化市值占GDP比例、股票市场交易价值占GDP比例和股票市场周转率等数据来自世界银行WDI&GDF数据库。商业信息披露指数、征信信息深度指数和法律权利指数来自世界银行Doing Business数据库。保险密度和保险深度数据来自于Swiss Reinsurance Company Ltd 2005-2011年的年度报告。清廉指数来自透明国际。

(2)数据标准化处理

由于不同国家间各指标量纲上存在较大差距,如果直接采用变量名义值进行分析,会导致很大的波动性和不准确性。所以需要通过数据标准化方法将所有指标放在同等的度量地位,尽可能消除非标准化因素影响,从而给出金融监管水平较为准确的评估结果。

首先,我们采取如下的标准化公式:Standard Value=value of variable-minsample maxsample-minsample

其中,minsample和maxsample分别是变量在国家样本中的最小值和最大值。这样,变量的标准值转化为0-1之间。值得注意的是,由于部分变量的涵义与金融监管指标是反向关系,如通货膨胀率,不良贷款率,故对此类指标作如下标准化:

另外,对单个国家或地区进行分析时,由于一些指数类指标可能在几年内保持恒定,为了避免上述标准化方法会导致分母为零的情况,所以用下列公式计算:

3.金融监管指数回归模型

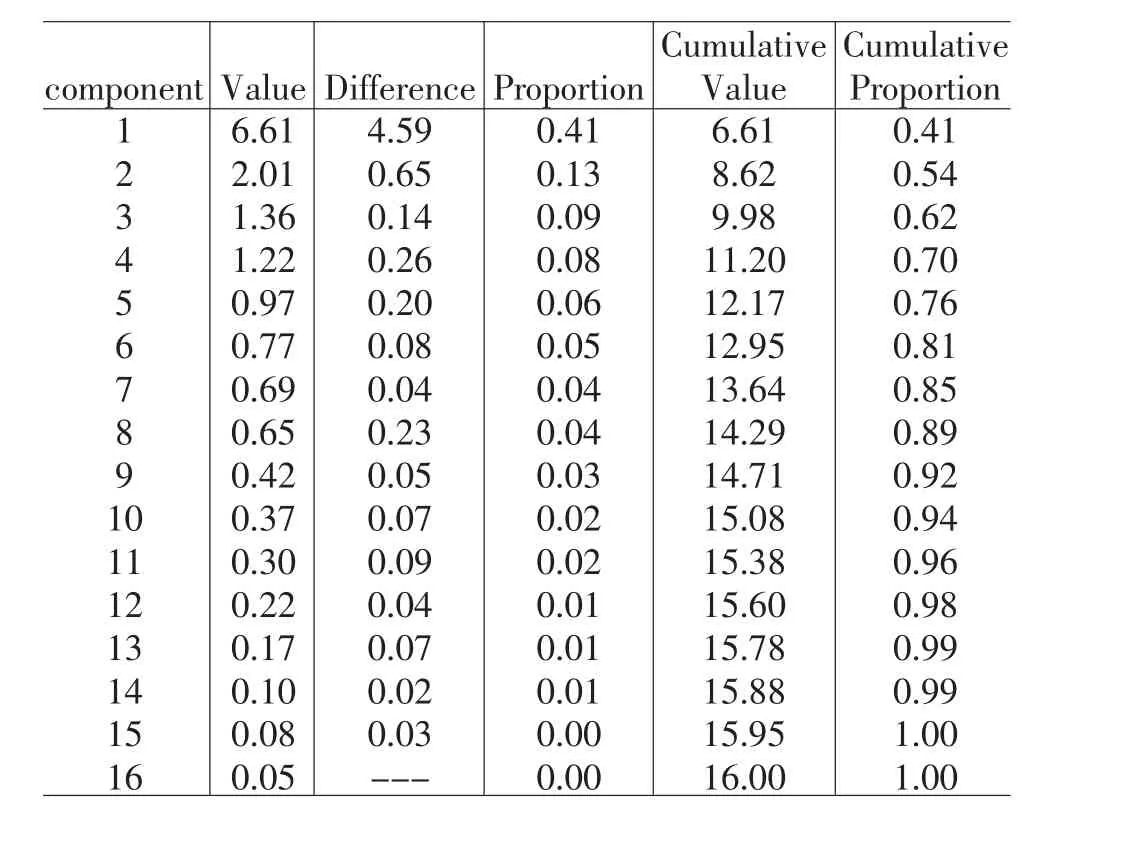

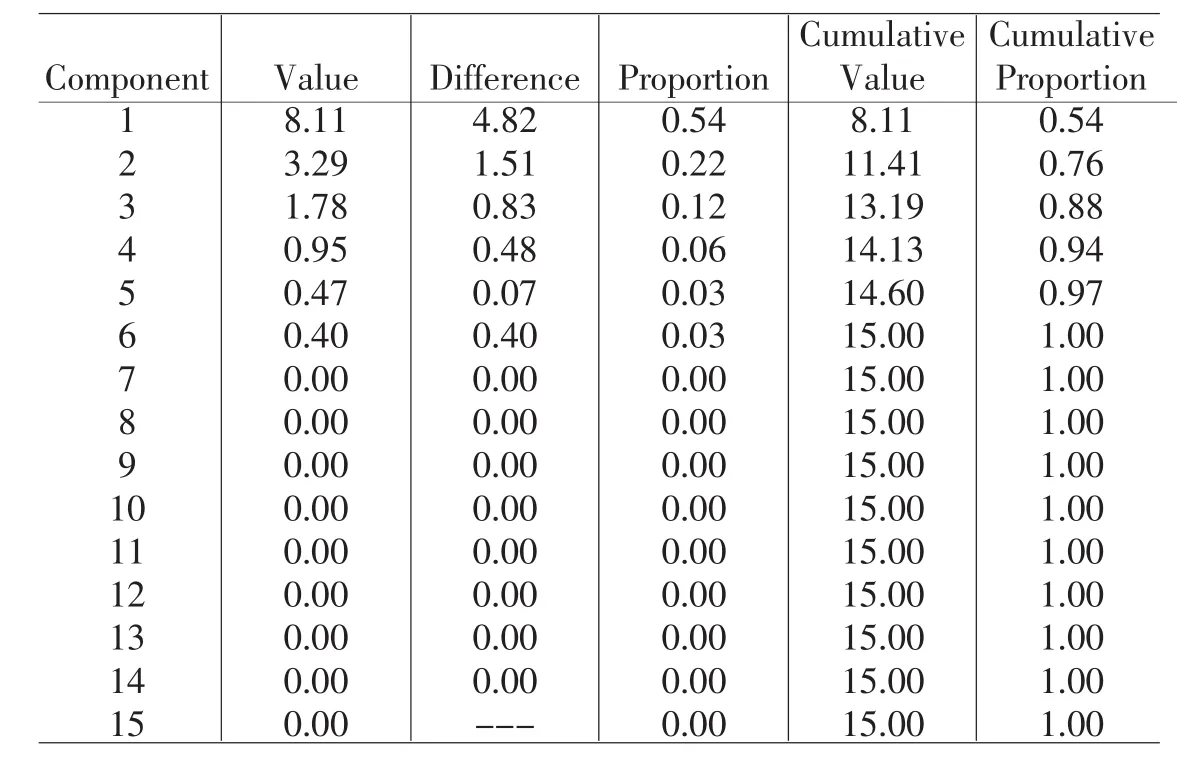

首先,我们观察特征值和贡献率矩阵。由表2可以看出,前四个主成分的特征值均大于1,累积贡献率为70%,而前六个主成分的累积贡献率达到80%,综合考虑这两个因素及国际比较的特殊性,我们选取前六个主成分作为整个指标体系的综合代表指标,并用F1,F2,F3,F4,F5,F6依次表示。本文采用Eviews6.0软件来进行数理分析。

表2 特征值与贡献率

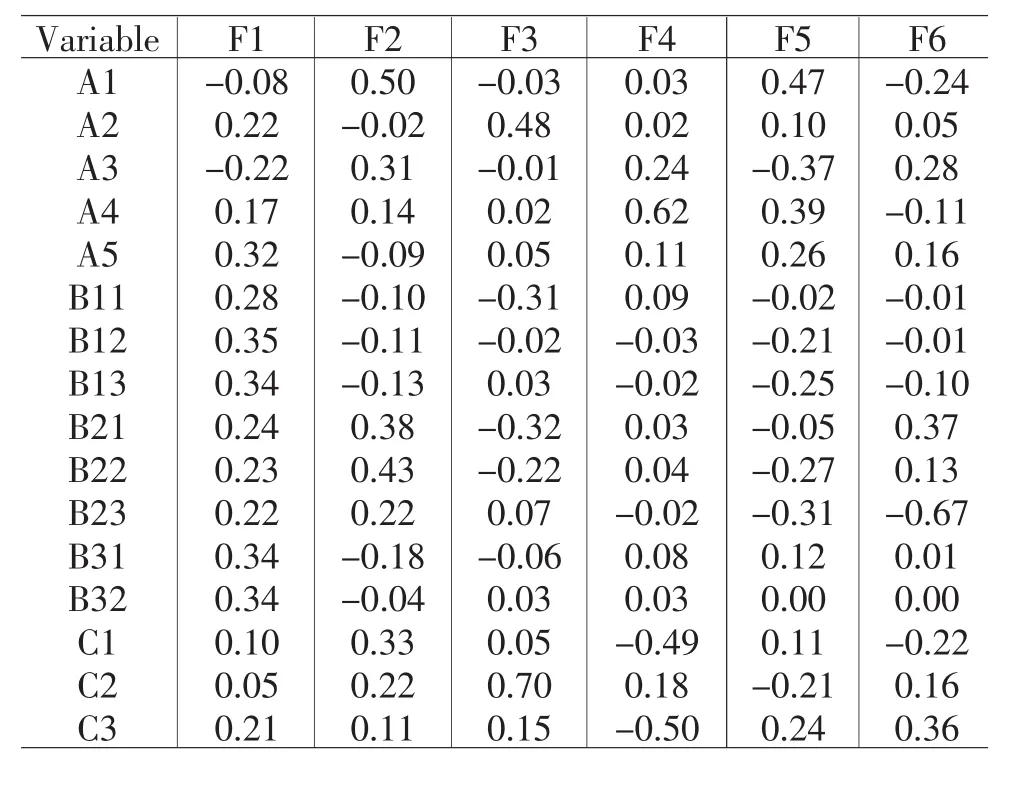

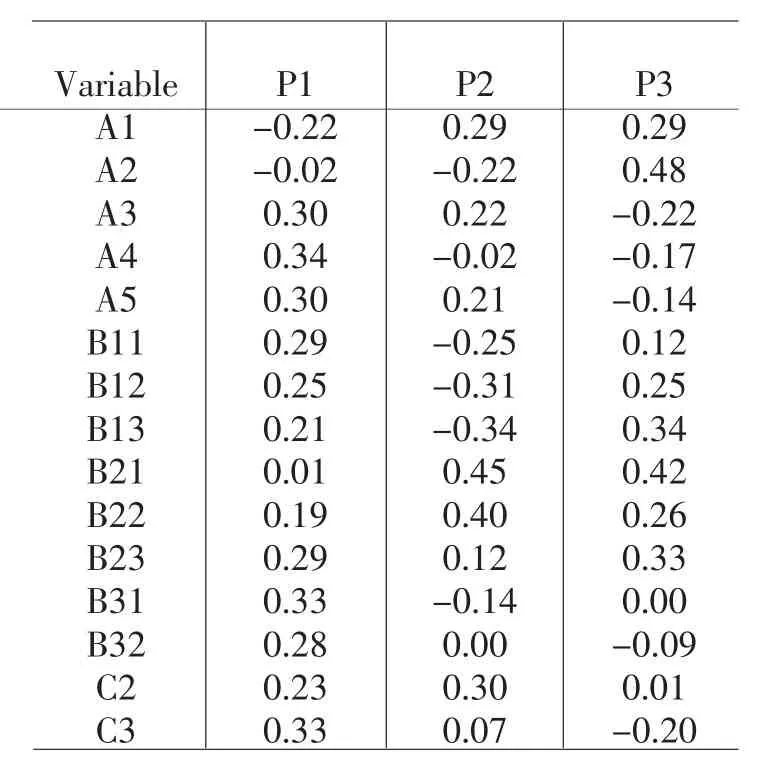

接着我们来看所选主成分的载荷矩阵(见表3)。第一主成分F1在众多指标(特别是B开头的代表指标)上有较大载荷,我们将其命名为金融发展综合因子;第二主成分F2在A1、A3、B21、B22、B23、C1等代表指标上有较大载荷,可命名为资本市场因子;第三主成分F3在A2和C2代表指标上有较大载荷,可命名为消费者权益因子;第四主成分在A3、A4代表指标上有较大载荷,可命名为银行审慎因子;第五主成分F5在A1、A4和A5代表指标上有较大载荷,可命名为宏观稳定因子;第六主成分F6在B21、C3上有较大载荷,命名为金融法律因子。

表3 因子载荷矩阵

然后代入不同国家或地区的数据可计算各主成分的得分,沿用F1、F2、F3、F4、F5、F6的表示。最后,我们根据各主成分的因子贡献程度(通过特征值计算)进行加权加总,得到最终的金融监管综合指数FI。

四、金融监管指数的全球比较

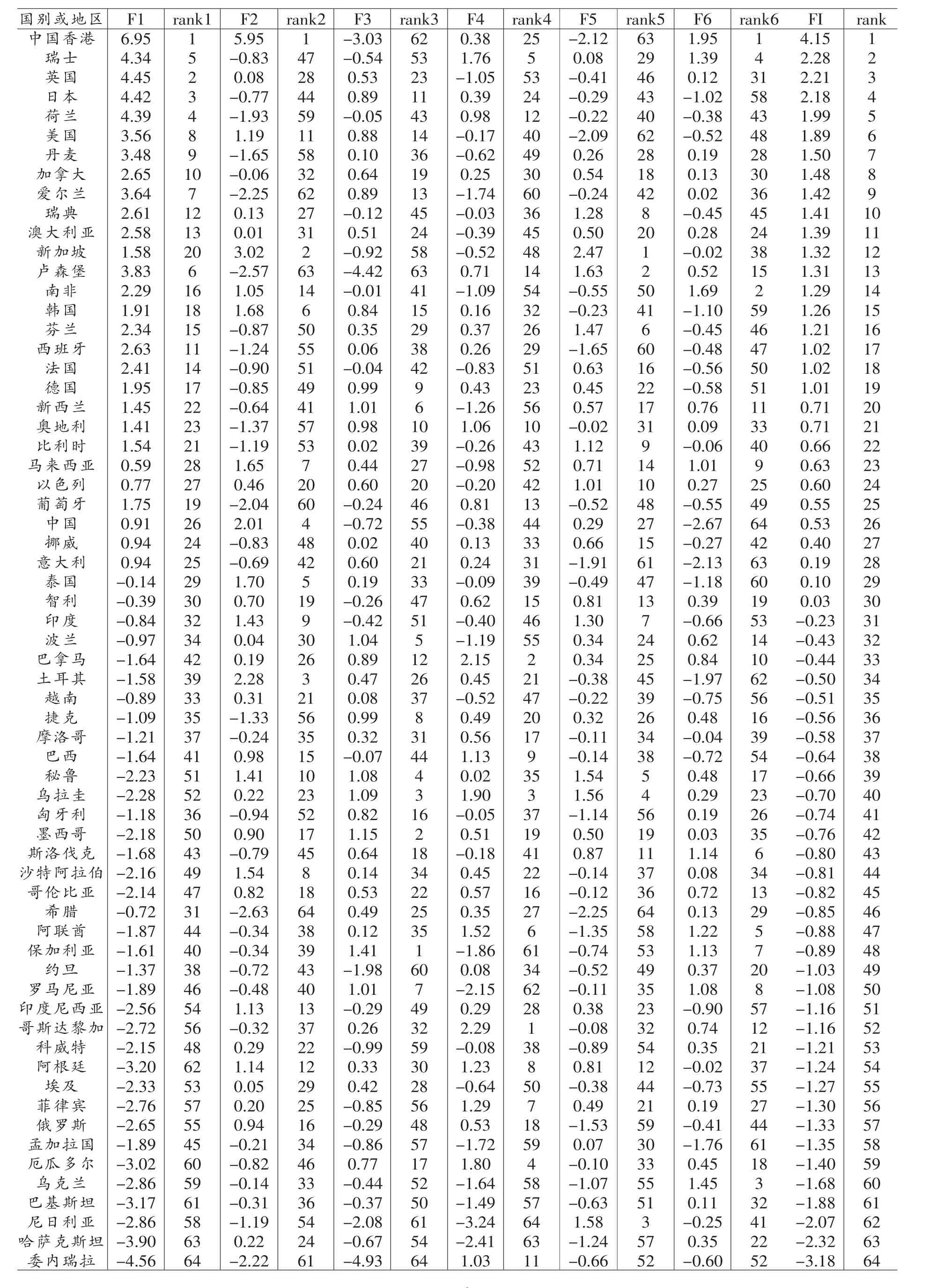

根据公式(1)的金融监管指数回归模型,以2010年的截面数据做主成分分析,得到全球64个国家或地区金融监管代表主成分的得分和综合指数的计算结果以及排名(见表4)。可以发现全球金融监管指数位于前列的国家或地区为中国香港、瑞士、英国、日本、荷兰和美国等。这些国家或地区具有发达的金融市场和完善的金融体系,金融监管体制经历了较为长期的建设发展。但这些国家或地区在金融监管(目标)方面存在失衡,如中国香港在金融发展综合因子和资本市场因子上有优异表现,但其

在其他因子方面表现并不突出。总体来看,欧美国家的全球金融监管指数普遍较高,而亚洲、南美洲和非洲国家的全球金融监管指数普遍较低。中国在金融监管综合指数排名上位列第26位,但在各因子上的表现存在较大差异,如虽然在金融发展综合因子和资本市场因子上表现可圈可点,但在消费者权益保护、银行审慎因子和金融法律因子上却表现不太理想。

表4 各国金融监管指数及排名

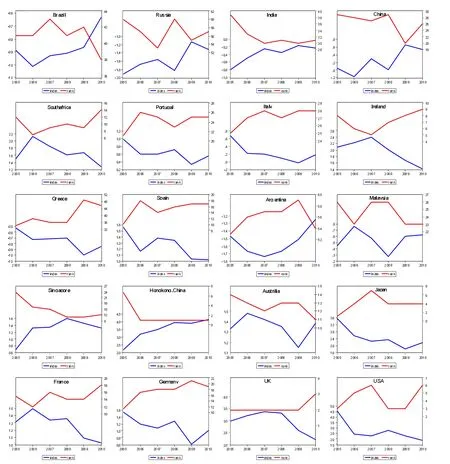

图1 二十个代表性国家2005-2010年度金融监管指数及其排名动态图

根据上述分析思路,选取全球20个具有代表性国家或地区的相关数据,进一步引入时间维度考察全球金融监管指数2005年至2009年的动态变化(见图1)。图中表示指数变化的蓝线条与表示排名变化的红线条大致呈现出背离和收敛两种形态,背离表示了该国家或地区金融监管状况的不利变化,而收敛则体现了有利的变化趋势。整体上来看,图中所示国家或地区的金融监管指数及其排名虽有较大波动,但均保持在一定幅度内,反映了现今全球金融监管格局趋势的基本稳定。前五幅图描绘了金砖五国的情况,除新成员南非外,其他四国均显示出了一致的收敛形态,这一定程度上反映了金砖国家多边合作特别是金融领域合作的成效,可以预见金砖国家将在国际金融领域发挥更重要的作用,获得更多制定金融监管规则话语权。深陷主权债务危机的欧洲五国图示均显示出了背离形态,欧债危机固然有其自身的深层原因,但图示也充分反映了其金融监管与金融发展曾经背离的特点。随后的五幅图反映了阿根廷、新加坡、中国香港、马来西亚和澳大利亚的情况,它们分别来自南美洲、亚洲和大洋洲,均显示了良好的收敛形态。阿根廷正渐渐地走出货币危机困境重新回归正轨,中国香港和新加坡作为东亚新兴经济体在金融领域的稳健发展变得日益重要,马来西亚经历了亚洲金融危机后正逆势而上,寻求经济发展的良好金融支撑,澳大利亚早已确立的“双峰”监管模式一定程度上引领了国际金融监管未来的改革方向。最后五幅图是传统欧美发达国家情形,同样表现出背离形态,说明在新金融时代欧美发达国家曾经引以为荣的金融监管存在一定程度的不适应,需要不断反思并积极寻求变革之道,如美国推出了大萧条以来最严厉的金融改革法案,新巴塞尔协议3的出台等。

五、金融监管指数的国别比较:以中、美、英、日为例

在全球视角分析的基础上,我们以中美英日四国为例进一步进行国别分析。这里选取2005-2011年的数据,仍采用上述指标体系,进行主成分分析。有一点值得注意的是,当考虑单个国家时,指数类指标(如商业信息披露指数、征信信息深度指数和法律权利强度指数)有可能在几年间保持不变,这种情况下我们必须在分析中舍弃该指标,否则会出现相关矩阵无法计算的情形。由于我们研究监管状况的动态变化,删除恒定变量并不影响分析结果。

表5 特征值及贡献率矩阵(中国)

表6 因子载荷矩阵(中国)

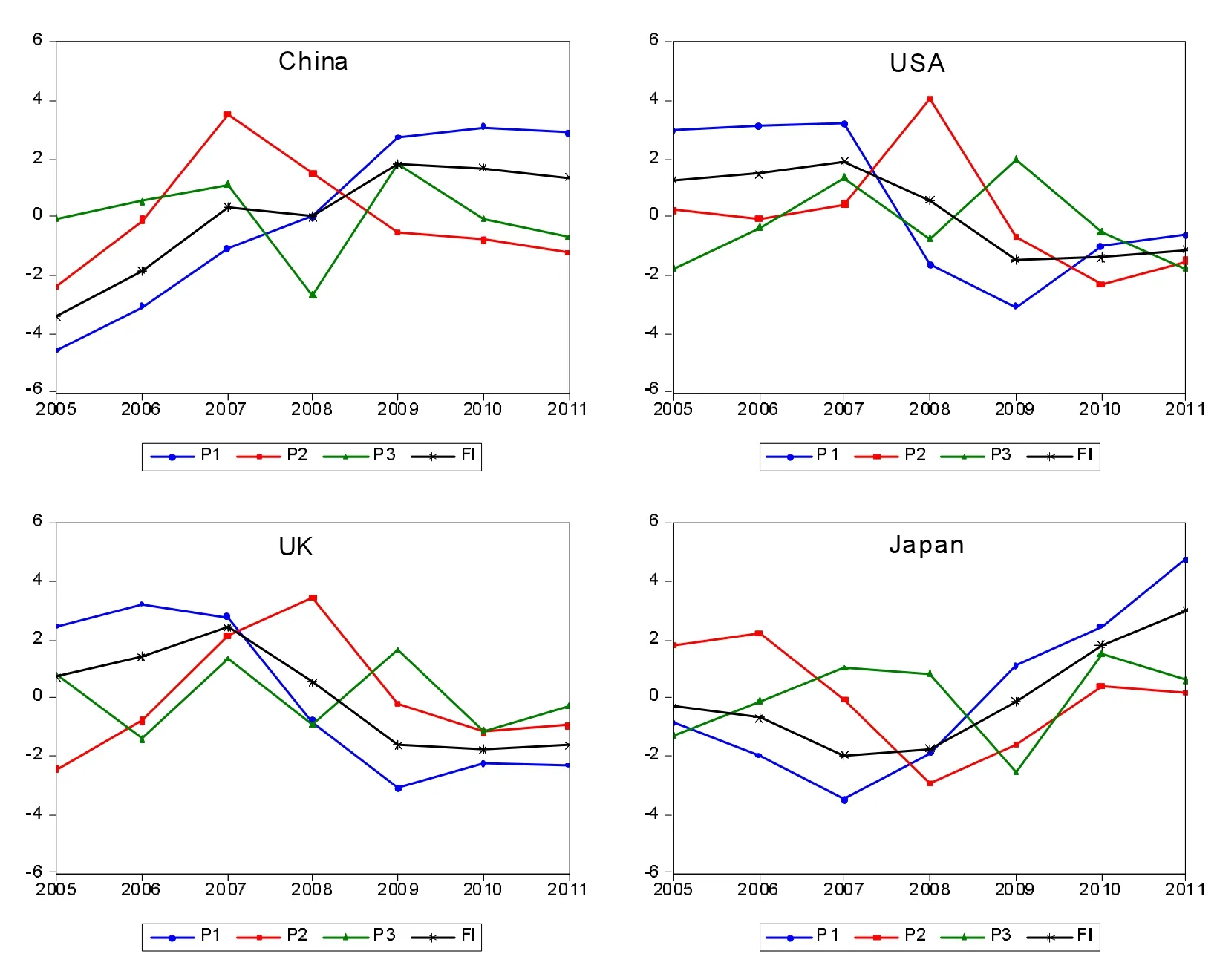

由表5可以看出,中国前三个主成分的特征值均大于1,且累积贡献率达到88%,因此,我们选取前三个主成分作为15个指标(去除商业信息披露指数后)的代表指标,并分别用P1、P2、P3表示。由表6进一步可知,第一主成分P1在多数指标上具有较大载荷,我们将之为全面因子;第二主成分P2在B21、B22和C2上有较大载荷,为资本市场因子;第三主成分在A1、A2、B13、B21和B23等指标上有较大载荷,为发展效率因子。表6中给出了2005至2011年间中国金融监管各个主成分得分、按特征值加权求和的综合得分以及它们的排名情况,图2可以给我们一些更直观的认识。近几年,中国金融监管指数大体呈上升趋势,与第一主成分的变化较为吻合,2008年金融监管指数略有下降,反映了资本市场泡沫及破裂后的负面影响。2010至2011年,中国监管指数稳中带降,这与金融危机持续影响下中国经济增长乏力和资本市场低迷不无关系。依此类推可以分析得到其他三国的情况。(1)美国的P1在较多指标上有较大载荷,为宏观经济因子;P2在B22、B23、B31和B32上有较大载荷,为证券保险因子;P3为银行发展因子。美国监管指数在2007年前较为平稳,但随后爆发的金融危机对美国经济和金融状况造成了重大冲击,暴露了其隐藏的监管弊端。2009年开始,美国进行大刀阔斧的金融改革,在一定程度上稳定了局面,金融监管指数有企稳回升趋势。(2)英国的P1在A4、A5上有较大载荷,为金融稳定因子;P2同上,为证券保险因子;P3在A2上有较大载荷,为宏观经济因子。2007年以前,英国金融监管指数稳步上升,统一监管模式促进了英国金融业发展。不可避免的是,金融危机下,英国接下来两年的金融监管指数大幅下降。2009年,FSA提出改革英国现有金融监管体系,目前金融监管指数趋于平稳,但改革的效果还留待检验。(3)日本的P1在B11、B13、B31和B32上有较大载荷,为银行保险因子;P2为经济效率因子;P3为宏观经济因子。日本监管指数2005-2007年略有下降,从2007年开始稳步提升。可以看出,金融危机对美国和日本有着截然不同的影响,这一方面由于日本衍生品市场发展缓慢,在危机中未受太大牵连;另一方面源于一直以来日本不懈地进行金融体制改革,处理不良债权,加大金融监管力度所取得的成果。

图2 中美英日国别比较示意图

六、研究结论

2008年次贷危机以来系列金融监管改革实践使机构导向-功能导向-目标导向的监管演变之路日益清晰,不同国家或地区需要认真权衡国际准则和国际环境,在金融监管日趋国际化和趋同化的进程中,密切关注世界先进经济体的监管变革,以全球视野重新审视各自的金融监管,通过量化分析及时准确把握金融监管的效果水平。由于金融监管的成本收益存在难以量化的障碍,金融监管有效性或金融监管效果评价的定量研究进展缓慢。作为一种新的尝试,本文秉持金融监管的宏观审慎服务理念,基于金融稳定、金融发展、金融消费者保护这三大金融监管目标体系构建了金融监管综合指数,涵盖了银行业、证券业和保险业三大金融领域;论证选取了目标体系中的16个指标作为解释变量,运用主成分分析方法计算公因子得分和赋权加总,分别在空间截面和时间序列两个维度对全球范围内64个国家或地区的金融监管指数进行了国际实证比较。结果表明,金融监管指数分析很好地拟合了全球与各国的金融监管状况和趋势,揭示了各个国家或地区的金融监管结构特征和整体表现,为金融监管整体评价提供了新的思路,有助于政策制定者更好地及时评估金融系统存在的不足和风险,为金融风险防范和监管主体决策提供指引。

[1]Asli Demirgüc-Kunt and Enrica Detragiache.Does deposit insurance increase banking system stability?An empirical investigation.Journal ofMonetary Economics,2002,49(7):1373-1406.

[2]Caprio,Gerard and Daniela Klingebiel.Episodes Of Systemic And Borderline Financial Crises.World Bank Policy Research Paper,No.7272,2003.

[3]James R.Barth,GerardCaprio,Jr.,and Ross Levine.Bank regulation and supervision:what works best?Journal of Financial Intermediation,2004,13(2):205-248.

[4]Sundararajan,V.,Charles A.Enoch,Armida San Jose,Paul L.Hilberts,Russell C.Krueger,Marina Moretti,and Graham L.Slack(2002):“Financial Soundness Indicators:Analytical Aspects and Country Practices”,IMF,Occasional Paper No.212.

[5]MansoobMurshed and DjonoSubagjo(2000):“Prudential Regulation of Banks in Less Developed Economies”, development policy review,volume 20,Issue 3.

[6]Crockett,A.,2000.”Marring the micro-and macroprudential dimension of financial stability”,speech at the 11thInternational Conference of Banking Supervisors,Basel,21Septemper.

[7]Hilberts,Kruger and Moretti(2000):”New Tools for Assessing Financial System Soundness”,finance and development,volume 37,Number 3.

[8]Goldsmith R.Finaneial Structure and Development.Yale University Press,1969:59-82.

[9]Levine R.,1997,“Financial Development and Economic Growth:View s and Agenda.”Journal of Economics Literature,35,688-726.

[10]Liang Q.,and J.Z.Teng,2006,“Financial development and economic growth:Evidence from China.“China Economic Review,17,395-411.

[11]Barth,J.etal,(2001),“The Regulation and Supervision of banks around theWorld:A New Database for theWorld Bank Financial Sector Research.”

[12]Martin Brownbridge,Colin Kirkpatrick.Financial Regulation and Supervision in Developing Countries:An Overview of the Issues.Development Policy Review,Volume 20,243-245,July 2002.

[13]Taylor,M.“Twin Peaks:A Regulatory Structure for the New Century.”Center For the Study of Financial Innovation,London,Deeember 1995.

[14]李妍:《宏观审慎监管与金融稳定》,〔北京〕《金融研究》2009年第8期。

[15]霍德明、刘思甸:《中国宏观金融稳定性指标体系研究》,〔太原〕《山西财经大学学报》2009年第10期。

[16]叶永刚、张培:《中国金融监管指标体系构建研究》,〔北京〕《金融研究》2009年第4期。

[17]张鹏、谢玉平:《美国金融监管有效性的衡量(2000-2009)——基于金融监管指数的分析方法》,〔郑州〕《金融理论与实践》2012年第2期。

[18]彭建刚、李关政:《我国金融发展与二元经济结构内在关系实证分析》,〔北京〕《金融研究》2006年第4期。

[19]樊纲、王小鲁、朱恒鹏:《中国市场化指数——各地区市场化相对进程2009报告》,〔北京〕经济科学出版社2010年版。

[20]张成思、李雪君:《基于全球视角的中国金融发展指数研究》,〔北京〕《金融研究》2012年第6期。

[21]江春、许立成:《金融监管与金融发展:理论框架与实证检验》,〔北京〕《金融研究》2005年第4期。

[22]陆磊:《信息结构、利益集团与公共政策:当前金融监管制度选择中的理论问题》,〔北京〕《经济研究》2000年第12期。

[23]秦宛顺、靳云汇、刘明志:《金融监管的收益成本分析》,〔北京〕《金融研究》1999年第1期。

〔责任编辑:天则〕

刘晓星,东南大学经济管理学院教授 211189

赵鹏飞,东南大学经济管理学院 211189

卢菲,广东商学院金融学院 510320

本文系国家自然科学基金项目(编号:70973028,71273048),东南大学重大科学研究引导基金项目(科学发展观引领下的金融监管体制改革,编号:SKYD20110006),江苏省青蓝工程资助项目的部分成果。

猜你喜欢

数学物理学报(2021年4期)2021-08-30

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

特别健康(2018年3期)2018-07-04

知识经济·中国直销(2016年11期)2016-02-27

中国工程咨询(2016年10期)2016-01-31

中国卫生(2015年7期)2015-11-08

中国卫生(2014年6期)2014-11-10