新型农村金融机构网点布局及农户信贷可获性研究

——以江苏省村镇银行为例

2014-05-04 07:37:18张兵李丹

江苏社会科学 2014年2期

张 兵 李 丹

新型农村金融机构网点布局及农户信贷可获性研究

——以江苏省村镇银行为例

张 兵 李 丹

本文基于江苏省52个县域金融机构以及1202个农户的调研数据,利用Logit和ATE模型以村镇银行为例分析了新型农村金融机构网点布局的影响因素及其对农户信贷可获性的影响。研究结果表明:农村居民人均收入、城镇在岗职工平均工资水平以及存贷款差额是影响村镇银行网点分布的重要因素;第一产业产值也显著影响村镇银行的网点布局,表明江苏省村镇银行网点布局兼顾自身可持续发展和扶农责任;同时,增加新型农村金融机构能够显著提高农户的信贷可获性。

村镇银行 网点布局 信贷可获性

一、引言

自上世纪90年代我国商业银行实施商业化改革以来,国有商业银行纷纷撤出农村金融市场,农村信用社成为农村地区资金的主要供给方。但由于其本身历史包袱较重,实际支农能力有限,农村金融发展缓慢严重制约了农村经济的发展。为了改善农村地区金融服务环境,解决农户融资难问题,2006年底,银监会推出放宽农村地区金融机构的准入政策,鼓励民间资本等社会资本进入农村金融市场。放宽农村金融市场准入门槛,一方面是为了解决贫困地区金融空白问题;另一方面是为了引入竞争,提高农村金融市场运行效率。然而,引入竞争机制也有可能对特定地区或人群的正规金融可获性带来不利影响。农村金融新政实施以来,各地稳步推进以村镇银行为典型代表的新型农村金融机构建设,截至2012年底,全国共建有876家村镇银行,但这与银监会制定的在2011年底实现1027家村镇银行还存在着巨大差距。那么,是什么因素影响了村镇银行的网点布局,在农村地区新建村镇银行是否能够达到预期目标,提高农村地区农户的信贷可获性呢?

为了深入研究影响新型农村金融机构网点布局的因素以及新型农村金融机构的实施效果,本文以江苏省村镇银行为例,利用2012年2月和7月对江苏省52个县域农村金融机构和1202个农户的调查数据进行实证分析。一是从县域角度利用Logit模型分析影响新型农村金融网点布局的因素;二是采用平均处理效应模型(ATE)分析增加新型农村金融机构对农户信贷可获性的影响。

二、金融机构网点分布与农户信贷可获性分析

从Davis的金融企业选址理论和Lanzillotti和Saving的理论模型可知,作为以利润最大化为目标的金融机构,其在某个地区设立网点的选择是由当地的金融需求、金融机构的供给以及其他影响到金融机构可持续发展的因素决定。即在其他条件不变时,当地均衡条件下的金融机构营业网点数量使其提供当地金融服务的成本最小化(董晓林等,2012)。当地的金融需求则由当地的人口规模、人口密度以及经济发展水平有关。人口规模越大的地区,其对金融的需求就会增加;同样经济发展水平越高,人均收入水平提高储蓄、信贷以及其他金融产品的需求也会增加。金融机构的可持续发展是其考虑的最重要的因素,通过规模经济或者提高交易成本可以降低开设网点的成本,但新型农村金融机构设立的初衷是为农户和农村中小企业服务,因此新型农村金融机构的设立不仅要考虑自身的可持续发展,还要兼顾自己的社会责任。对金融机构网点选址的实证研究表明,经济、地理、社会经济等因素会影响到金融机构的网点选择(叶磊,2005;刘宗伟等,2004;田杰等,2012)。中国人民银行成都分行金融研究处课题组采用CVP的分析框架分析了农村金融网点增设的演进逻辑,通过测算增设金融网点的业务量盈亏平衡点分析了财政补贴新型农村金融机构的合理力度(2011)。然而作为服务三农的村镇银行,其选址既要履行自己的责任,又要满足自身的发展。因此,基于以上分析,提出本文的假说一:村镇银行网点分布受人口、社会经济、自身竞争优势等因素影响,同时兼顾扶农责任。

设立新型农村金融机构是为了实现农村地区农户金融需求的有效覆盖。已有研究表明金融机构营业网点的设立可以降低机构与客户之间的信息不对称,提高双方的互信度。某一地区银行网点数目越多,金融服务的可获性越高,农户从正规金融获得贷款的能力也会提高(Leyshon,2006)。同时,金融机构网点数目的增加也会降低农户获得金融服务所需的成本。增加新型农村金融机构能够在一定程度上弥补农村金融服务空白,部分解决农村中小企业和农户融资难问题。陈曙莲(2009)也认为推进新型农村金融组织发展,可以为推动农村经济发展提供充足的、多元化的金融服务。

同时,对于没有金融服务空白的地区,增加新型农村金融机构能够降低农村地区信用社为主导的垄断地位。一般而言,农村金融市场上金融机构数量越多,各家金融机构网点分布越广泛,则金融市场竞争越激烈。Annim et al(2009)研究发现在引入贷款公司、农村社区银行以及合作社等多种金融机构后,加纳地区农户获取正规金融服务的能力大大提升,这是由于不同的金融机构有不同的市场定位和目标群体。Varghese(2005)通过理论模型分析也发现竞争可以提高部分客户的信贷可获性。同时,黄惠春(2011)发现增加新型农村金融机构后,农信社随即开展了大面积的贷款户普查和重新授信,贷款利率也有所下滑,这些措施的实施都有效降低了农户与正规金融机构的信息不对称以及交易成本,有助于农户信贷可获性的提高。基于以上分析,提出本文的假说二:增加新型农村金融机构能够提高部分农户的信贷可获性。

三、影响村镇银行网点布局的实证分析

1.数据来源

本研究数据来源于江苏省2012年7月对江苏省52个县市金融机构的调查和2012年《江苏省统计年鉴》。金融机构的调查涉及52个县域农村地区金融机构的规模、金融机构的涉农贷款以及金融机构的发展情况。截至2011年底,江苏省共有44家村镇银行,其中苏南地区16家,苏中地区11家,苏北地区17家。

2.模型设定与变量选择

本文选用的村镇银行网点指标为该地区是否有村镇银行,适合采用Logit模型。其基本形式为:其中Xi表示影响到因变量的所有解释变量。

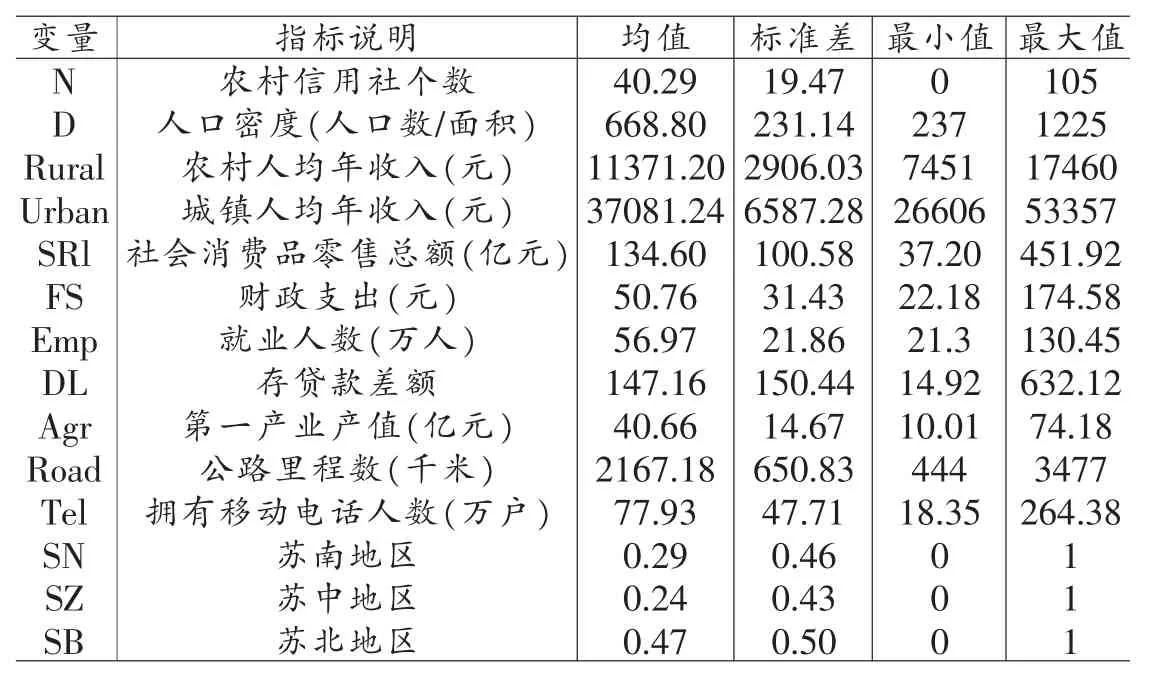

结合金融机构网点选择方面的文献分析,发现影响金融机构网点分布的因素主要包括四类:人口因素、经济活动、金融基础设施状况以及金融机构本身的竞争因素。

人口因素主要包括人口规模和人口密度。人口增加或人口密度提升会使得金融服务需求增加,但人口数量以及人口密度可能存在多重共线性问题,本文采用人口密度变量。

经济活动方面主要是考虑人均收入、就业水平和社会消费品的零售总额。为了更好地反映村镇银行选址的影响因素,本文将人均收入分为农村居民人均收入和城镇职工的平均工资。Devlin(2005)认为就业水平越高,金融排斥程度越低,即就业水平越高的地区金融机构数目可能会越多。银行分支机构的地理分布与商业活动的扩张发展有关系(Crawford,1973),因此本文引入社会消费品的零售总额变量。

表1 指标选取及描述性统计分析

造成农户融资难的一个主要的原因是由于借贷双方的交易成本高。一个拥有更完善的金融基础环境,如公路网发达,移动电话数目多,则金融机构的潜在需求较大,那么提供金融服务的成本也会较低,村镇银行就有可能选择建立在该地区(孟德峰等,2012)。因此,本文考虑县域农村地区公路里程数以及拥有移动电话数目。

与其他金融机构一样,村镇银行也是以利润最大化为目标的,其网点选择也必须具有竞争优势,而影响金融机构利润最关键的因素是存贷款差额,因此本文增加存贷款差额因素。同时,为了具有一定的竞争优势,村镇银行网点设立要考虑当地的农村信用社的个数,因此将上一年当地农信社个数作为解释变量。

表2 模型估计结果

此外,由于村镇银行的定位是为农村、农业和农民提供金融服务的,因此本文加入第一产业总值,考察村镇银行是否很好的履行了自身的职责。同时,由于苏南、苏中、苏北差异较大,本文加入地区虚拟变量。

3.实证结果与分析

从模型估计结果看,农村人均年收入与村镇银行网点设置负相关;而城镇职工人均收入与村镇银行网点设置在5%的水平下显著正相关,而人口因素不显著。同时,存贷款差额也在5%的水平下显著正相关。这说明村镇银行在选址中充分考虑了自身的可持续发展。同时,第一产业与苏北地区变量在10%的水平下显著,说明村镇银行在考虑自身发展的同时也注重扶持农村地区发展。调研中发现宿迁的沭阳一个县就有6家村镇银行,而且江苏省第一家村镇银行也位于该地区。

虽然当地农信社的数目会负向影响到村镇银行的网点设立,但是并不显著。同时,金融基础设施环境的建设对村镇银行的选址也不显著,说明江苏省村镇银行的网点设置主要考虑自身可持续发展以及扶持当地农业发展。

四、新型农村金融机构实施效果评价

通过以上分析可知村镇银行在选址时不仅考虑了自身可持续发展,也侧重为三农服务,那么以村镇银行为代表的新型农村金融机构的设立,是否缓解了当前农村地区融资难的困境,是否提高了农户的正规金融信贷可获性呢?本文利用平均处理效应模型对该问题进行了分析和评价。

1.分析方法及变量选择

针对不同情况,政策效果评价可以有不同的方法。如果能够分别知得知实验组和控制组政策实施前后的变量值,则DID方法是比较合适的。但由于我们仅能获得政策实施后的变量值,平均处理效应模型(ATE)是一个较好的选择。

我们需要评估的是增加新型农村金融机构对农户信贷可获性的影响,令Yi(0)和Yi(1)分别代表二元政策所对应的产出,其中1表示有新型农村金融机构,0表示没有新型农村金融机构,因此,政策实施的效果为:Yi(1)-Yi(0);然而,现实中对于同一个农户我们不可能同时观察到这两种状态的出现,只有一种情况出现,即Yi(0)或Yi(1),即:

其中W为二元政策变量,我们关注的是有新型农村金融机构对农户信贷可获性的影响。为了事估计可识别,样本需要满足以下条件:(1)E(Y︳W,X)=E(Y︳X),即在控制了其他变量X的条件下,W与Y是独立的;(2)对于c>0,c<P(W=1︳X)<1-c,其中X∈Rl,l是空间维度,该条件主要是为了保证在X变量相同的样本中,如果受政策影响跟不受政策影响的变量都存在的条件下,我们仍然可以估计相似样本的潜在变量。

在属于空间Rl的任意两点Xi和Xj的距离‖Xi-Xj‖V,V表示半正定矩阵。对于样本点Xj可以将按照从小到大的距离将与该样本政策变量相反的所有样本进行排序,取与其相近的前M个样本跟其进行配对,这样可以将M个样本的均值来估计样本j的潜在的不可观察值。则

其中,M表示样本i的配对个数,JM(i)表示样本i的配对集合。那么政策效果即平均处理效应的样本估计量为:

平均处理效应模型不仅可以处理所有样本的政策效果,还可以将范围扩大到控制组或者实验组,则估计量分别为:

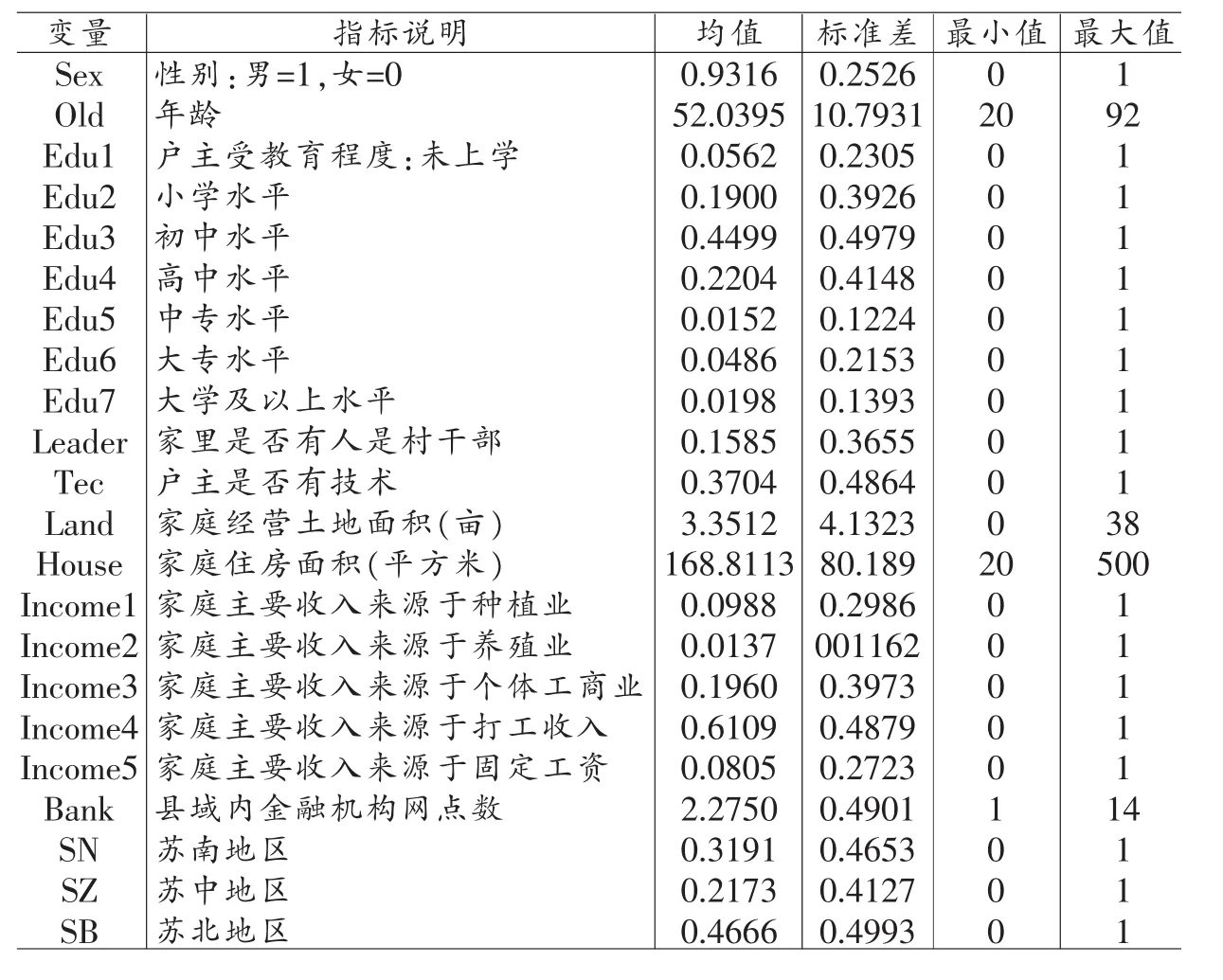

其中N0和N1则分别代表控制组和实验组样本量。当特征变量X较多的时候,简单的估计结果可能存在较大的偏差,因此Abadie和Imbens(2002)利用X之间的差异来渐进消除估计中的偏差。下文将利用矫正后的ATE模型进行估计。本文将采用农户从正规金融贷款总额与拟借款总额的比值代表农户的信贷可获性,农户的特征变量包括影响其信贷可获性的相关因素。具体变量选取及描述性统计见表3。

2.数据来源

本研究数据来源于2012年2月和7月对江苏省农村居民融资行为的入户调查,调查地区主要包括苏南的句容、昆山、常熟,苏中地区的姜堰、海门以及苏北地区的沭阳、东台、响水、灌南以及新沂市,调查涉及41个乡镇的1202户农户。

3.模型估计结果

表3 变量选取及描述性统计

从表4的估计结果可以看到,不论是所有样本农户,还是有新型农村金融机构地区的农户,增加新型农村金融机构都显著提高了农户的信贷可获性,尤其是有新型农村金融机构的地区,在5%的水平下显著。

表4 政策效果分析

表5 新型农村金融机构与原有金融机构博弈

4.实证结果分析

为什么增加了新型农村金融机构会提高农户的信贷可获性呢?江苏省自2010年以来已经没有金融服务空白,因此政府推行新型农村金融机构的目的是为了增加农村地区金融供给,促进竞争。当新型农村金融机构进入到县域农村金融市场后,会影响到原有的农村金融机构。

假设当前农村金融市场上只存在新型农村金融机构和原有的金融机构,当新型农村金融机构进入该市场后,存在着两种策略,一种是与原有金融机构进行竞争;另一种策略是进行金融产品的创新,通过采用信息技术降低借款者与新型农村金融机构之间的信息不对称;同时,原有农村金融机构也存在两种策略选择,一是降低原有利率跟新型农村金融机构进行竞争,另一种是继续保持原有利率水平。则两种金融机构之间的博弈见表5:

R和Q分别表示新型农村金融机构和原有金融机构的利润,实际调研发现新型农村金融机构与原有金融机构达到的是策略1(竞争,低利率)的均衡解,即两者的贷款产品相同。现假定新型农村金融机构和原有金融机构的贷款利率分别为r1和r2,其余借款成本相同,均为a。假设两种不同机构所处的位置不同,信息搜集成本不同,假设单位信息搜集成本为c,借款者分布在[0,1]的区间内,则从新型农村金融机构的借款L1为x,原有农村金融机构的借款L2为1-x。同时,x满足以下条件:

则两种金融机构的利润函数为:

分别对新型农村金融机构和传统农村金融机构的利润函数求一阶和二阶导数,得出均衡条件下的利率为r1=r2=a+c,同样两种农村金融机构的利润水平也相同。即两者利率水平的差异来自于信息调查成本,当信息调查成本为零时,可以得到唯一的均衡解:r1=r2=a,π1=π2=0。

由以上分析可以得出,当新型农村金融机构进入农村金融市场是会降低农村金融机构的利率水平,提高该地区的竞争水平。而实际调研中也发现,在江苏地区,增加新型农村金融机构后,原有作为垄断地位的信用社随即开展了贷款户的信用普查以及贷款利率下降了一成左右。

五、研究结论和政策建议

本文基于江苏省52个县域农村金融机构的调研数据,以江苏省村镇银行为例采用Logit模型分析了影响新型农村金融机构网点布局的因素,研究结果表明:农村居民人均收入、城镇在岗职工人均收入以及存贷款差额等因素是影响到新型农村金融机构网点布局的关键因素,城镇在岗职工人均收入水平越高、存贷款差额越大的地区,金融机构网点布局越多,农村居民人均收入水平与金融机构网点布局呈负相关;同时,第一产业产值越高的地区也是村镇银行网点分布的地区,相比苏中地区,苏北地区村镇银行网点数较多。村镇银行的发展不仅考虑自身的可持续发展,同时也侧重农业产值较大的地区,说明村镇银行较好的履行了服务三农的社会责任。

在以上分析的基础上,本文接着采用2012年江苏省11个县市1202户农户的调研数据分析了增加新型农村金融机构对农户信贷可获性的影响。实证结果表明增加新型农村金融机构能够显著提高农户的信贷可获性。

新型农村金融机构在活跃农村金融市场方面起到了积极的作用。因此,为促进新型农村金融机构更好的发展,本文提出以下政策建议:

(1)村镇银行虽然以为农户和中小企业提供服务为主,但是由于自身成本收益的问题,村镇银行只能在维持自身可持续发展的同时兼顾其社会责任,因此村镇银行并不会实现农村地区全覆盖。因此,一定的财政补贴对于提高村镇银行等新型农村金融机构服务三农的积极性是有必要的。可以通过一定的财政贴息、财政奖励等措施增强新型农村金融机构的获利能力,从而提高其服务三农的积极性。

(2)进一步放宽农村金融市场准入限制,鼓励国有银行、农村商业银行等到农村地区设立村镇银行;拓宽民间资本进入农村金融市场的路径,支持民间资本、社会资本在农村地区建立新型农村金融机构,大力培育和发展新型农村金融机构,建立多层次、竞争性的农村金融体系。

[1]许圣道、田霖:《我国农村地区金融排斥研究》,〔北京〕《金融研究》2008第7期。

[2]高沛星、王修华:《我国农村金融排斥的区域差异与影响因素——基于省级数据的实证分析》,〔北京〕《农业技术经济》2011年第4期。

[3]柳宗伟、毛韵诗:《基于GIS与神经网络的商业银行网点选址方法研究》,〔杭州〕《商业经济与管理》2004年第9期。

[4]董晓林、徐虹:《我国农村金融排斥影响因素的实证研究——基于县域金融机构网点分布的视角》,〔北京〕《金融研究》2012年第9期。

[5]丁忠民:《村镇银行发展与缓解农村金融困境研究——一城乡统筹试验区重庆市为例》,〔北京〕《农业经济问题》2009年第7期。

[6]孟德峰、卢亚娟、方金兵:《金融排斥视角下村镇银行发展的影响因素分析》,〔北京〕《经济学动态》2012年第9期。

[7]黄惠春:《我国县域农村金融市场结构与绩效研究——以江苏省为例》南京农业大学博士论文,2011年。

[8]田杰、刘勇、陶建平:《社会经济特征、竞争优势与农村金融机构网点布局》,〔西安〕《西北农林科技大学学报(社会科学版)》2012年第6期。

[9]马双、甘犁、高香花:《“收入冲击”对家庭营养结构的影响分析——来自高等教育改革的“自然实证”》〔北京〕《管理世界》2009年第5期。

[10]陈曙莲:《推动新型农村金融组织发展,拉动内需》〔太原〕《经济师》2009第11期。

[11]叶磊、韩冬、向科:《银行分支机构选址模型分析》〔北京〕《农村金融研究》2005年第10期。

[12]Beck.T,Augusto de la Torre.,2007,The Basic Analytics of Access to Financial Services,FinancialMarkets,Institutions and Instruments,2.

[13]Davis.E.P.,1990,International Financial Centers:An Industrial Analysis[R].London,51.

[14]Hannan.T.H and Hanweck.G.A.,2008,Recent Trends in the Number and Size of Bank Branches:An Examination of Likely Determinants.

[15]Evanoff,D,1998,Branch banking and service accessibility,Journal of Money,Creditand Banking,20.

[16]Marshall,J.N.,2004,Financial institutions in disadvantaged areas:a comparative analysis of policies encouraging financial inclusion in Britain and the United States,2.

[17]Abadie,A and Imbens,G.W,2002,Simple and Bias——Corrected Matching Estimators for Average Treatment Effect,NBER working paper,283.

[18]Crawford,R.J,1973,A comparison of the internal urban spatial pattern of unit and branch bank offic,The Professional Geographer,25.

[19]Varghese,A,2005,Bank-Moneylender Linkage as an Alternative to Bank Competition in Rural Credit Markets, Oxford Economic Papers,2.

〔责任编辑:天则〕

A Study of New-Type Rural Financial Institutions'Network Layout and the Farmers'Credit Availability—a Case Study of Jiangsu Rural Banks

Zhang Bing Li Dan

Based on the 52 financial institutions and 1202 households of Jiangsu Province survey data,using Logit and ATE model Rural Banks as an examp le,the present paper analyzes the factors affecting new-type rural institutions'network layout and the effects on farmers'credit availability.The results show that the per capita income of rural residents,urban average wage level of workers in the post as the difference between deposit and lending affect rural banks is an important factor in the distribution network,primary industry also significantly affect the rural bank network layout,indicating that rural banks taking sustainable development and agricultural support into account their responsibilities.At the same time,increasing new-type rural financial institutions can significantly improve farmers'credit availability.

rural banks;network layout;credit availability

张兵,南京农业大学金融学院教授 210095

李丹,南京农业大学金融学院博士生 210095

本文系国家社科基金重大项目(项目编号:11&ZD010)以及中央高校基本科研业务费专项(项目编号:Y0201100270)资助。

猜你喜欢

今日农业(2022年16期)2022-09-22 05:39:18

今日农业(2020年22期)2020-12-14 16:45:58

印刷工业(2020年4期)2020-10-27 02:46:16

今日农业(2019年14期)2019-01-04 08:57:40

现代金融(2016年7期)2016-12-01 04:50:22

学习与探索(2016年4期)2016-08-21 12:36:56

中国市场(2016年12期)2016-05-17 05:10:48

学习月刊(2015年10期)2015-07-09 03:35:22

华北水利水电大学学报(社会科学版)(2015年3期)2015-02-28 15:08:26

江苏年鉴(2014年0期)2014-03-11 17:09:42