价格遵循分数Brown运动的指数期权保险精算定价

2014-05-02 02:30刘邵容

石家庄学院学报 2014年6期

张 敏,刘邵容

(南华大学 数理学院,湖南 衡阳 421001)

价格遵循分数Brown运动的指数期权保险精算定价

张 敏,刘邵容

(南华大学 数理学院,湖南 衡阳 421001)

讨论了指数期权中指数价格遵循分数Brown运动时的期权定价问题,并假设利率为常数的情况下,利用保险精算原理和价格过程的实际概率测度,得到了欧式指数看涨和看跌期权的定价公式.

保险精算;指数期权;期权定价;分数Brown运动

0 引言

在指数期权定价理论中,在不同的条件下已经有很多定价公式[1,2],但定价的结果仍与实际结果有一定差距.指数期权股票指数期权赋予持有人在敲定的日子,以合约价格买入或卖出特定股票指数的权利.传统的期权定价中,一般考虑价格遵循几何Brown运动,但实际上几何Brown运动并不是刻画价格过程的理想的工具,本文考虑市场无风险利率为常数的条件下,价格遵循分数Brown运动[3],将保险精算思想[4]运用到指数期权定价中,给出了指数看涨和看跌欧式期权的定价公式.

1 预备知识

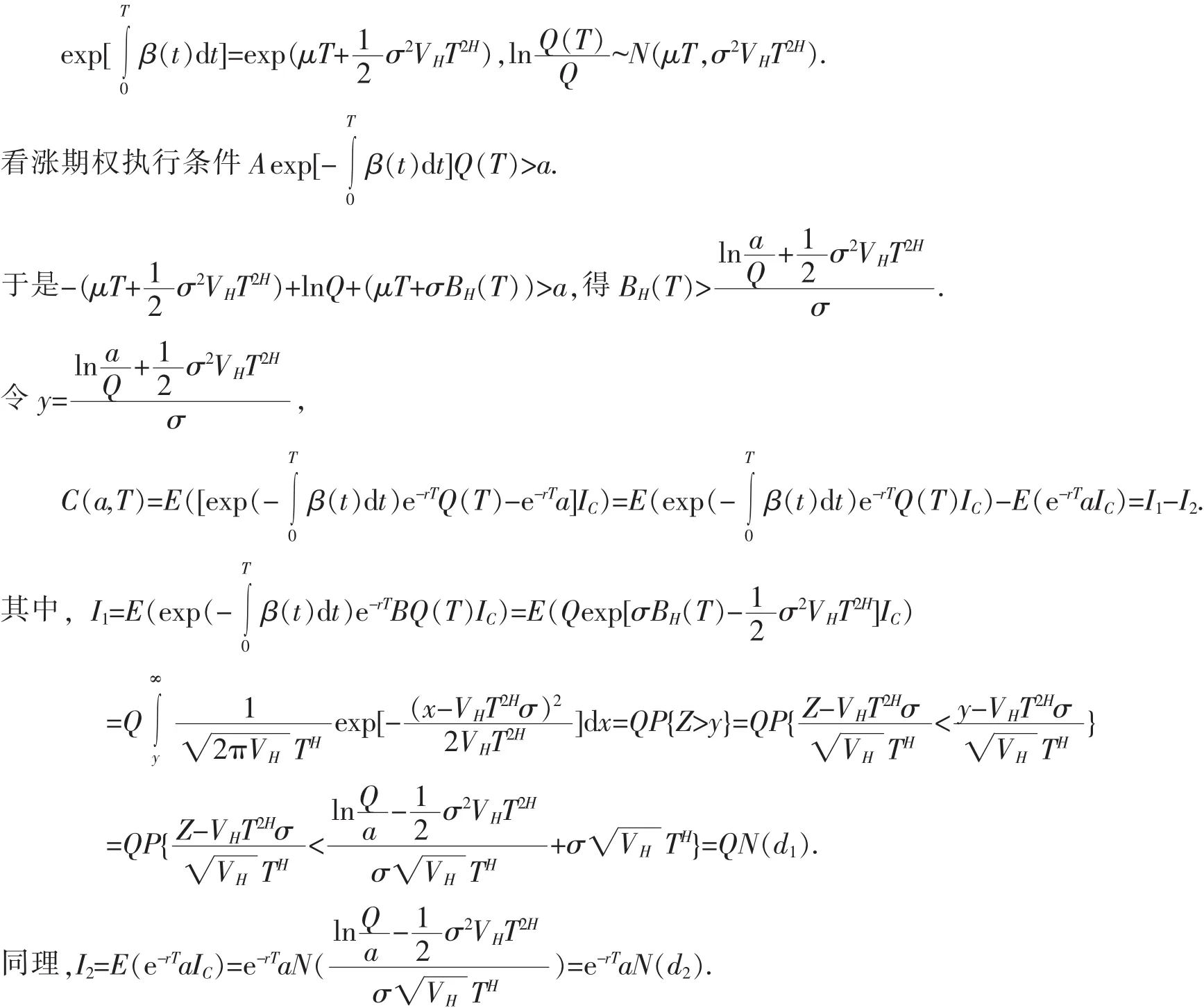

{Q(t)∶t>0}是概率空间(Ω,F,P)上的价格随机过程,{Ft,t>0}是由价格生成的σ代数,设β(t)为t时刻Q(t)的瞬时收益率,为期望收益,C(a,T),P(a,T)分别表示指数价格为Q(t)、敲定执行价格为a、到期日为T的指数看涨和看跌期权保险精算定价.

定理1 欧式指数期权保险精算定价[5]为

定义1 若中心高斯过程BH(t)={BH(t),t>0}的协方差函数有如下形式[5]

其中VH为规范化常数并且BH(0)=0,称BH={BH(t),t≥0}为Hurst参数为H∈(0,1)的分形Brown运动,显然BH(t)~N(0,VHt2H).

2 指数期权的市场模型

几何Brown方程

现将分数Brown运动BH(t)代替(4)中的Bt得随机微分方程

可得

定理2 设指数价格过程{Q(t),t>0}满足方程⑤,则

证明:由(6)式和定义1得

因此C(a,T)=QN(d1)-aN(d2),证毕.

[1]YunJaeho.TheRoleofTime-varyingJumpRiskPremiainPricingStockIndexOptions[J].JournalofEmpiricalFinance,2011,18(6):833-846.

[2]In Joon Kim,Sol Kim.Empirical Comparison of Alternative Stochastic Volatility Option Pricing Models:Evidence from Korean KOSPI 200IndexOptionsMarket[J].Pacific-BasinFinanceJournal,2003,12(6):117-142.

[3]MUSIELAM,RUTKOWSKIM.MartingaleMethodsinFinancialModeling[M].Berlin Heidelberg:SpringerVerlag,1997.

[4]BLADT M,RYDBERG T H.An Actuarial Approach to Option Pricing under the Physical Measure and Without Market Assumptions[J]. Insurance:MathematicsandEconomics,1998,22(1):65-73.

[5]张敏,王莺,何穗.股票价格遵循非时齐Poisson跳的亚式期权保险[J].湖北工业大学学报,2007,22(1):97-100.

[6]DASGUPTA A,KALLIANPUR G.Arbitrage Opportunities for a Class of Gladyshev Processes[J].Appled.Math.Optimization.,2000,(41):377-385.

(责任编辑 钮效鹍)

An Actuarial Approach to Index Options Pricing by Fractional Brownian Motion

ZHANG Min,LIU Shao-rong

(School of Mathematic&Physical Science,South China University,Hengyang,Hunan 421001,China)

Using physical probabilistic measure of price process and the principle of fair premium,this paper deals with pricing formula of index options under the assumption that index options price process driven by fractional Brownian motion.The pricing formula of foreign option is obtained.

actuarial studies;index options;option pricing;fractional Brownian motion

F830;O211.6

:A

:1673-1972(2014)06-0005-03

2013-11-18

衡阳市科技局项目(2012KJ17)

张敏(1977-),女,辽宁沈阳人,讲师,主要从事金融数学研究.

猜你喜欢

南华大学学报(自然科学版)(2021年3期)2021-12-06

南华大学学报(自然科学版)(2021年4期)2021-09-14

南华大学学报(自然科学版)(2021年6期)2021-02-12

石材(2020年2期)2020-03-16

数学物理学报(2019年6期)2020-01-13

少年漫画(艺术创想)(2019年6期)2019-10-12

中华建设(2019年8期)2019-09-25

中国外汇(2019年23期)2019-05-25

大东方(2018年8期)2018-09-10

能源(2016年2期)2016-12-01