北京市城镇无保障老人养老保险问题研究*

2014-05-02 09:14刘黎明初梓豪

社会保障研究 2014年3期

刘黎明 初梓豪

(首都经济贸易大学统计学院,北京,100070)

一、引言

国务院总理李克强在2013年8月16日主持召开国务院常务会议,确定了深化改革加快发展养老服务业的任务措施。会议着重强调:办好养老服务业,政府应做好“保基本、兜底线”的基础工作,着力保障特殊困难老年人的养老服务需求,确保人人享有基本养老服务。如加大对基层和农村养老服务的投入;公办养老机构重点做好为无收入、无劳动能力、无赡养人和抚养人、失能半失能等生活困难老年人提供无偿或低收费服务等。①李克强主持召开国务院常务会议:确定深化改革加快发展养老服务业的任务措施,中国经济网,2013-08-16。

无保障老人作为特殊群体,由于历史遗留问题及个人等原因,在进入老年后未能获得社会保障,搞好无保障老人的养老生活问题,对于维护社会稳定具有重要意义。而北京市作为首都的特殊地位,政策实施有着较强的示范效应,其政策的制定应该更加慎重。

目前,我国养老保险制度从整体上看,统筹层次仍然偏低。[1]而关于无保障老人现行的养老制度,只是近几年才出台的政策,并且不同的省市具有不同的做法,而全国大部分地区还远未建立无保障老人的养老体系。本文对北京、上海、天津、大连以及浙江五个地区的无保障老人养老保障制度做了初步调查,发现北京、上海、天津3个直辖市的无保障老人养老保障制度相似,均为直接补贴或救济的方式:无保障老人凡达到本市规定的标准,无需缴费,按月领取养老补助待遇。②④北京市城乡无社会保障老年居民养老保障办法,北京社会保障政策法规之窗,2009-01-04。③上海市人力资源社会保障局等关于完善本市城镇老年居民养老保障若干问题处理意见的通知,上海市政务门户网站,2008-11-17。④天津市城乡居民基本养老保障规定,天津网-天津日报,2009-11-17。大连市和浙江省余姚镇的无保障老人养老保障制度为缴费加补贴的方式:无保障老人均需先一次性缴纳一笔参保费用,然后按月领取养老补助。⑤大连市城镇无社会保障老年居民养老保障暂行办法实施意见,中国养老金网,2010-12-12。⑥余姚市人民政府关于印发余姚市城镇老年居民养老保障暂行办法的通知,中共余姚市政府文件,2006-11-16。除了是否

*本文得到北京市自然科学基金资助项目(9122004)资助。需要无保障老人缴费这一制度运作模式的不同外,各地区还在无保障老人身份的认定、城乡之间及不同年龄段之间养老补助待遇的标准是否统一等方面有所区别。

自2008年以来,北京市的福利养老金制度与城乡居民养老保险、企业职工基本养老保险和机关事业单位退休金制度相呼应形成了新的格局,基本实现了养老保障的全民覆盖。但这其中,仍然存在一定的问题。

一方面,从无保障老年人的角度出发,现行每人每月230元福利养老金的发放标准仍然较低,无法保证老年人的基本生活需求。北京市民政局自2013年1月1日起再次上调城乡居民最低生活保障标准,其中城市低保标准增至家庭人均580元/月,这其中350元的最低生活保障的差距怎么来弥补,值得思考;①北京上调城乡低保标准,新华网,2012-12-26。另一方面,从政府的角度出发,支付老年保障待遇所需资金是由市、区(县)财政部门共同筹集,这种单纯依靠财政补贴支持的福利养老金制度对政府的压力已然不小,短期福利养老金标准的提高可能不成问题,但从长期来看,这一制度运行的长效性和稳定性值得商榷。

造成上述两方面矛盾的根源在于福利养老金补贴制度并不等同于养老保险,养老保险的特点在于它把社会统筹与个人账户结合在一起,而福利养老金采取的则是直接补贴的形式,赋予了更多的是“救济”的性质,而救济自然无法大幅提高资金的发放标准,毕竟财政的承受能力有限。

是否可以将福利养老金制度向养老保险制度过渡,借鉴大连市和浙江省余姚镇的做法,通过缴费加补贴的运作方式,在保障政府财政支出压力适当的情况下尽力提高无保障老人的养老待遇水平。下面我们将通过构建北京市城镇无保障老人养老保险收支模型,通过模型确定缴费标准和测算资金可维持使用的年限。

本文主要构建3个模型,分别为北京市城镇无保障老人人口模型、收入测算模型以及支出测算模型,其中人口模型是收入和支出测算模型的基础。

二、北京市城镇无社会保障老人人数预测

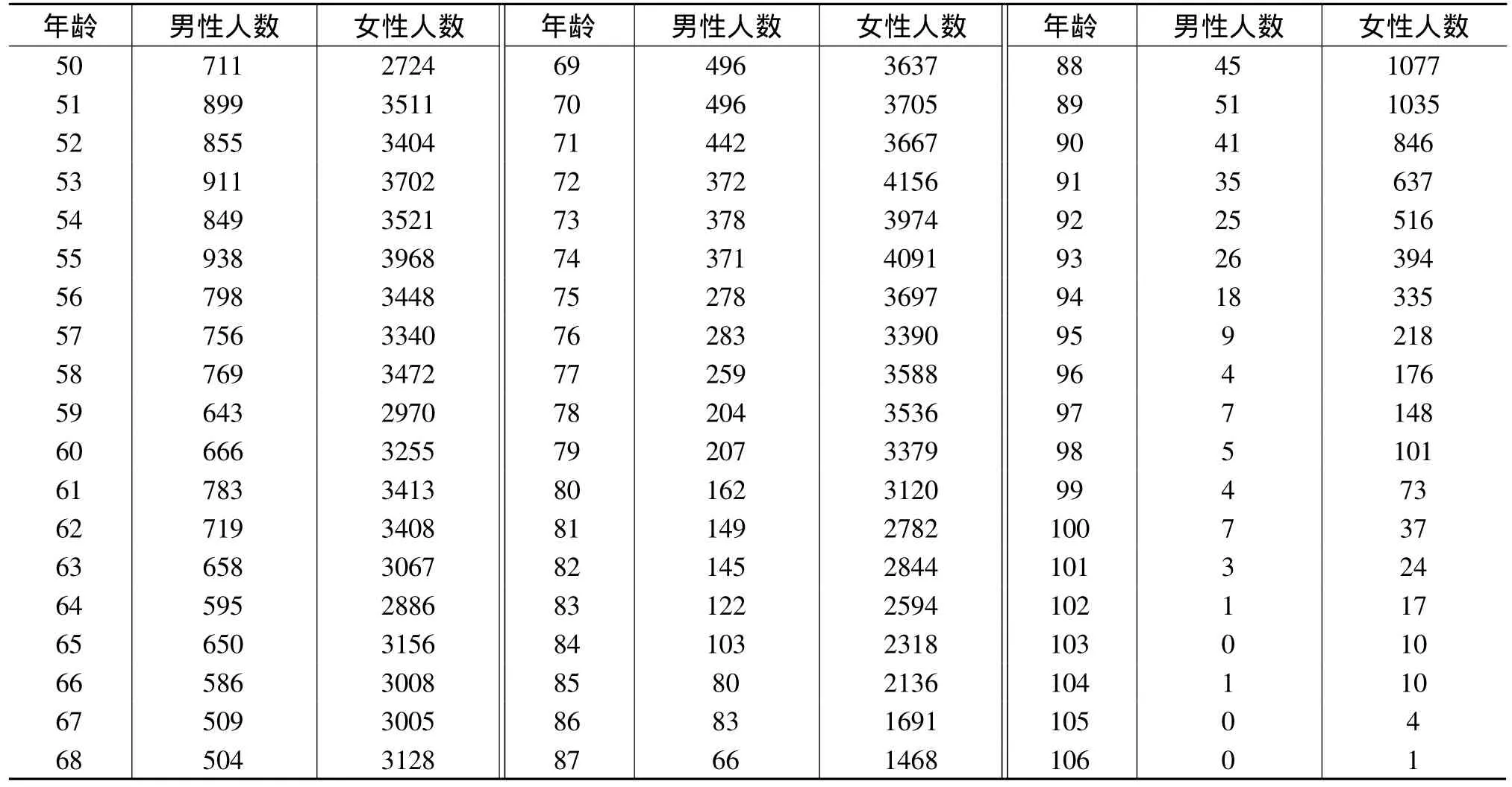

本文采用2007年北京市劳动社会保障局和首都经济贸易大学联合对北京市非农业户籍无社会保障老人基本情况进行调查的数据为基础,经过课题小组对调查数据的修正以及补充,得到以2007年为基准年的原始数据。[2]

表1 2007年无保障老人人数调查表

假设用x表示年龄,根据调查数据(x=50,51,…,106);

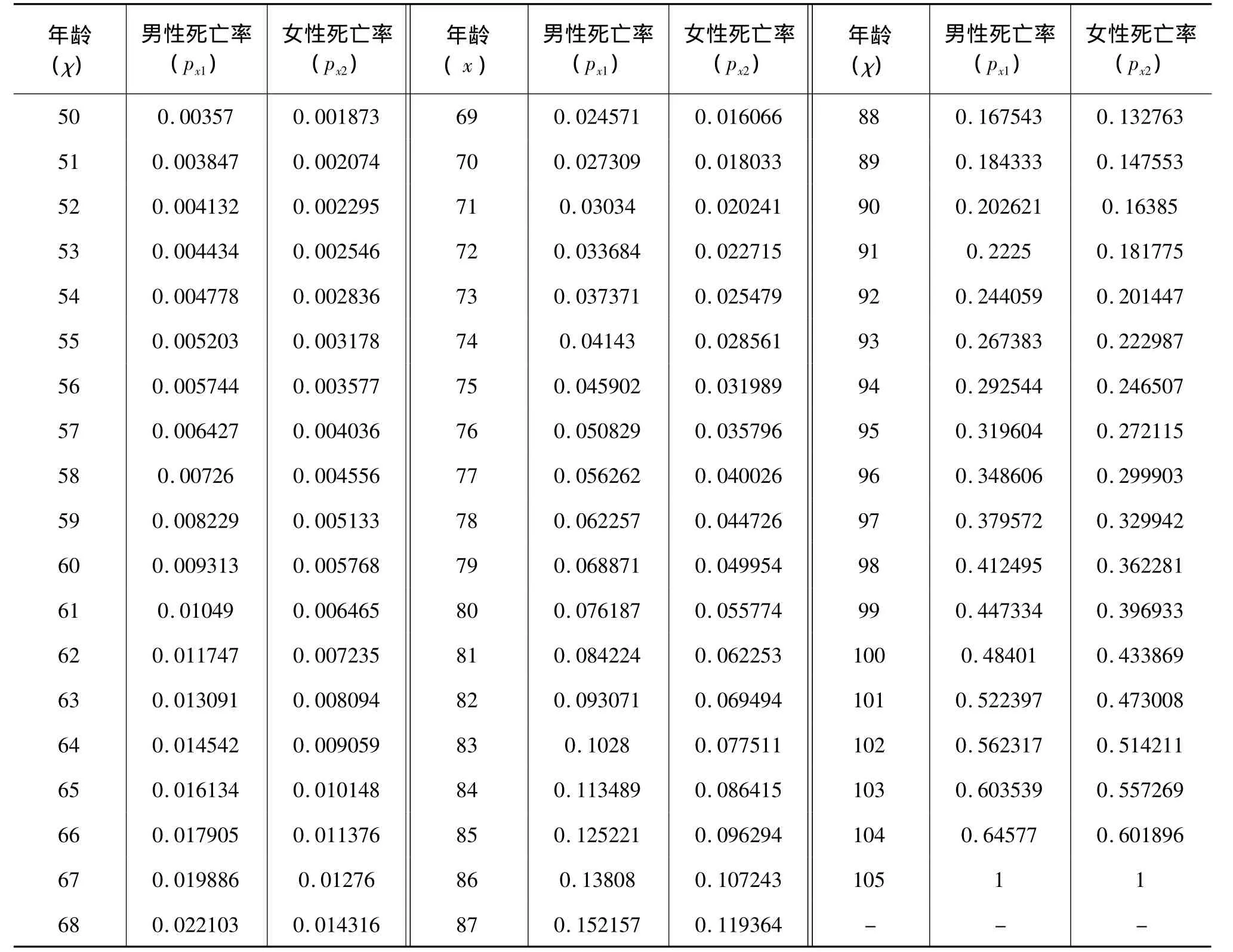

令pxj(j=1,2)为x岁男性及女性的死亡概率,由于被调查人口均为无社会保障老人,在计算时采用《中国人寿保险业经验生命表》中的非养老金业务死亡率进行计算。①中国保险监督管理委员会:《中国人寿保险业经验生命表(2000-2003)》。

表2 中国人寿保险业经验生命表

令1q xj(j=1,2)为x岁男性或女性1年后的净人数,可以计算出每个年龄人口在1年后的净人数,具体计算公式如下:

令nqxj为x岁男性或女性n年后的净人数,当n=0时即0qxj表示基准年x岁男性或女性人数。在(1)式基础上由(2)式可以进一步推出每个年龄人口在n年后的净人数,具体计算公式如下:

令Qt为t年60岁以上城镇无社会保障老人数,在(2)式基础上根据(3)式可以求出t年的60岁以上城镇无社会保障男性和女性老人数量,具体计算公式如下:

由于男性和女性的死亡率不同,因此需要分别进行计算。把表1、表2的数值带入(2)式和(3)式,得到的具体计算结果如表3:

表3 2008-2017年预测无社会保障60岁及以上老人数

根据调查数据所知,北京市2007年60岁及以上的城镇无社会保障老人数量是104406人,表3是根据50岁到60岁调查人数和各年龄段的死亡概率预测得到。计算的未来各年60岁以上不同年龄的人数,由于数据量过大,数据表不予显示。

在上述人口测算的基础上,将通过构建北京市城镇无保障老人养老保险收支模型,以此确定缴费标准和测算资金可维持使用的年限。

三、城镇无保障老人养老保险收入测算模型

为了提高无保障老人的收入水平,我们提出了将福利养老金制度向养老保险制度过渡,通过“缴费”加“补贴”的运作方式,在保障政府财政支出压力适当的情况下尽力提高无保障老人的养老待遇水平,希望能够建立一个规范的、可持续发展的无保障老人的养老保险制度。2007年北京市对无保障老人的认定标准为具有北京市户籍,男性在年满60周岁以上、女性年满55周岁以上才能享受为无保障老人提供的补贴待遇。但是50-59岁年龄段的老人再参加其他养老保险的几率很低,因此本文认为将调查的50-59岁的老人数据作为预测未来10年保费缴纳的群体来源是较为合适的。

(一)养老保险收入测算模型

要确定每年无保障老人上缴的参保费用,首先需要确定无保障老人的缴费标准,在无保障老人个人账户层面,根据老人人均寿命,以支定收,无保障老人缴费总额的计算按照保险精算平衡原理[3]等于其给付期领取个人账户总额的现值的方式来确定。即假定无保障老人缴纳的保费在年初一次性缴齐,养老金在每年年末集中发放,在给付期内每期个人账户领取金额为B,i为个人账户养老金的折现率,m为预计的无保障老人的人均寿命,v为年贴现因子(),则给付期第1年养老金给付金额在给付期初的现值为Bv,给付期第2年养老金给付金额在给付期初的现值为Bv2;给付期第n年养老金给付金额在给付期初的现值为Bvn;Nx为各年龄段无保障老人一次性缴费数额。则:

对于参保当年已经超过平均寿命的无保障老人,参保费用一律按照Nm-1年的参保费用计算。本文以2007年定为基准年T,假定基准年年末实施无保障老人个人参保与财政补贴相结合的新制度,则T+1年初参保费用收入总额为T年59岁以上各年龄段无保障老人人数0q xj与相应Nx的乘积的和,考虑到并不是每一位无保障老人都会一次性缴纳该笔保费参与进来,还需要乘以相应的各年龄段的参保率Px。

假定政府每年给予无保障老人的平均补贴金额为Z,则养老保险专用账户第n年收到的财政投入为当年无保障人数与补贴金额的乘积,令其为MT+n:

则T+1年初的收入总额为无保障老人缴纳的保费额加上财政补贴金额:

从T+2年开始,每年的收入总额为前一年59岁参保老人人数与参保费N59的乘积的和与财政补贴。依此类推:

(二)缴费标准

利用上述公式计算缴费标准前,首先对一些必要的参数给出基本假设:

1.卫生部部长陈竺在2011年两会期间称:北京市人均寿命已经达到80岁,据此,将m设定为80;①央视《小撒探会:十二五人均期望寿命提高1岁》,sina新闻中心,2011-03-12。

2.由于数据中男女年龄均调查到50岁,为了简化计算便于预测之后10年养老金的收支状况,假设领取养老金的年龄均在60岁开始领取;

3.在收入模型缴费标准确定的过程中运用年金折现的方法,假设折现率为i,本文以2007年作为基准年,同时根据“个人账户储存额目前每年参考中国人民银行公布的金融机构人民币一年期存款利率计息”的规定,个人账户养老金折现率参考2008-2012年以来银行利息调整的相关数据的算术平均值,通过计算得i=3.04%;②人民币存款利率表,和讯网,http://data.bank.hexun.com/ll/ckll.aspx。

4.为了方便计算,无保障老人缴纳的保费假设在年初一次性缴齐,养老金的支出假定在每年年末集中发放;

5.以北京市民政局最新公布的城市居民最低生活保障标准580元/月为依据,则每年的最低生活保障标准为6960元。假设政府和无保障老人为实现上述目标各承担50%。令Z为政府每年给予无保障老人的平均补贴金额,B为无保障老人每年通过个人账户取得的金额,则Z=B=3480元;

6.虽然政府每年给予无保障老人的平均补贴金额为Z,但为了鼓励无保障老人参与新制度,假设政策具有一定倾斜:未参保的无保障老人仍按现行制度领取福利养老金不变,每年领取额为Z1=230×12=2760元,参保的无保障老人每月领取的政府补贴在原基础上加70元,每年领取额为Z2=300×12=3600元;

7.设不同年龄段无保障老人参保概率为Px,但为计算简便,假设所有年龄段的无保障老人参保概率Px均为85%。

这样根据公式(4)及相应的参数基本假设,可以得到每个年龄段参保需一次性缴纳的保费额,见表4。

表4 59-79岁参保一次性缴费额

(三)收入预测值

根据公式(1)至(7)及相应参数基本假设,可以得到2007年后未来10年收入及细分项的预测值,见表5。

四、城镇无保障老人养老保险支出测算模型

(一)理论模型

无保障老人养老金支出由个人账户支出和财政补贴构成。在第二部分基本假设可知,未参保的无保障老人每年政府补贴的福利养老金为Z1,参保的无保障老人每年政府补贴的福利养老金为Z2。未参保的无保障老人每年领取的养老保障金总额为Z1,参保的无保障老人每年领取的养老金总额为B+Z2。个人账户初始余额为参保人一次性缴纳的保费Nx,每年从个人账户扣除B,扣至0为止。如果中途无保障老人不幸去世,个人账户余额返还给子女或法定继承人。

测算养老金支出模型可以分为三部分,分别是参保的老人支出的部分,参保老人去世个人账户余额退还的部分,还有未参保老人只领取福利养老金Z1的部分。

T+1年末的支出总额为:

T+2年开始,每年的支出额为:

(二)支出预测值

根据公式(1)、(2)、(4)、(8)、(9)及相应参数基本假设,可以得到2007年后未来10年支出及细分项的预测值,见表6。

表6 无保障老人养老基金支出预测值

五、投资运作扩大基金总量对收支平衡的影响

(一)收支平衡对比

据表5与表6运算结果,将收支情况作对比(见表7)可以看出,无保障老人保障待遇资金收入项由参保费用和财政补贴两部分组成,在政府财政投入基本没有增加的情况下,参保人每月可领取590元。

表7 无保障老人养老基金收支余额对照表

但是,我们从图1可以看出,基金收入除了第1年外,从第2年开始基本保持了一个水平状态,因为一次缴费的假设使得60岁以上的老人在第1年缴清,以后各年只有59岁的参保人进行缴费。同时,支出总额也基本保持在一个较稳定的水平状态。按照这样一个趋势可以推测,该措施仍能稳定运行15年。

图1 无保障老人待遇资金收入、支出、结余项

这说明这一政策的有效性。且这其中没有考虑两方面的利好因素:上述预测是在假定政府财政投入维持现状稳定不变,即每年投入3.5亿元左右,如果政府财政补贴是逐年增加的,则政策运行将更加趋于稳定;在制度运行期间可以对账户余额资金进行市场化运作,从基金的管理上,还有办法扩大基金总量。

(二)投资运作扩大基金总量

相对于对政府的财政投入力度的把握,对无保障老人养老保险基金的市场化运作的盈利情况则显得相对容易预测。目前银行一年期、三年期、五年期存款利率分别为3%、4.25%、4.75%,国债由于型号不同,年利率有所差别但基本维持在4.5%上下,市场上流通的各种理财产品收益率更高。选择风险较低的投资也能基本达到5%的年收益率。由于无保障老人专项资金第1年就可以收到22亿的保费,经过适当的投资组合,将会得到很丰厚的收益来扩大基金的积累。

下面我们假定其年收益率为iL=5%,则无保障老人待遇资金收入项就多了一个资金运作盈利部分,将第n年的资金运作盈利设定为LT+n:

T+1年的资金运作盈利为当年收到的保费收入乘以年收益率,即:

从T+2年开始,每年的资金运作盈利额为前一年的账户余额乘以年收益率。依此类推:

重新计算的无保障老人养老保险专用账户的收入、支出及结余结果见表8。

表8 无保障老人养老基金收入、支出及结余预测值

相应的走势图见图2。

比较图1和图2,明显看出基金合理的投资组合,使得基金可以长久持续的运行下去,这进一步说明了这一政策的有效性和可行性,并且大大提高了无保障老人的收入,也没有给政府带来更多的财政压力。

图2 考虑对结余资金市场化运作后的收入、支出、结余项

六、政策建议

从上述的研究来看建立无保障老人养老保险对于提高无保障老人收入是有效可行的。

(1)建议北京市应尽快建立城市养老保险、农村养老保险、无保障老人的养老保险以及外来流动人口的养老保险这四大模块全覆盖养老保险体系的框架。这对于无保障老人、农村户籍的老人、流动人口的老人这几类相对弱势的群体老年生活有了一个基本保障,使他们有了一个依靠。这对于社会稳定有极大帮助。

(2)养老保险制度的缴费和支付标准是值得探讨的问题,标准设定是否合理,就决定了养老保险制度是否有效。所以,标准的设定一定要慎重,要有科学性。建议政府采用政策模拟的方法,多进行研究比较,找出合理的标准。

(3)养老保险基金的投资组合对提高养老保险基金总量效果明显,建议政府应根据养老保险基金的特点,建立一个养老保险基金的投资组合优化模型,开发养老保险投资组合软件,让基金的管理更加科学有效。

[1]陶志勇:《我国养老保险制度科学发展的路径探析》,载《社会保障研究》,2009(4)。

[2]庞洪涛、刘黎明:《北京城镇无社会养老保障老人福利养老金支出预测》,载《数理统计与管理》,2009(6)。

[3]李秀芳、傅安平:《寿险精算》,北京,中国人民大学出版社,2002。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

当代工人(2014年23期)2015-01-19

当代工人(A版)(2014年14期)2014-04-21