高压共轨燃油喷射系统的市场预测和财务可行性分析

2014-04-29 00:44:03王江虹

中国市场 2014年14期

关键词:财务评价

[摘要]本文简要介绍了高压共轨燃油喷射系统的工艺技术,详细分析了产品的市场前景和财务可行性分析,从而得出结论:项目引用先进技术具有良好经济效益和社会效益,在财务评价上是可行的。

[关键词]高压共轨燃油喷射系统;市场预测;投资估算;财务评价

[中图分类号]F272[文献标识码]A[文章编号]1005-6432(2014)14-0031-03

就国内某企业拟建的年产40万套高压共轨燃油喷射系统生产线,预测其市场前景,估算项目投资,并运用动态和静态相结合以及风险分析的方法对其财务可行性进行评价。

1工艺技术

项目产品为从国外引进的为柴油内燃机配套的高压电控式共轨燃油喷射系统,属国内同类产品的更新换代产品,产品技术为我国首次引进。该项目属轻型产品、多品种大批量生产性质,工艺设计贯彻从国外引进的工艺技术及主要设备方案,并结合生产企业实际予以配套。

生产部门主要由偶件车间、热处理车间、喷油器车间、喷油泵车间、装配车间组成。主要零件生产流程如图1所示。图1主要零件生产流程

机械加工和装配车间的主要设备选用以国内外同行业专用高精设备及加工中心类设备为主,按工艺流程布置,组成可适应同系列多种规格产品的专业化柔性生产单元和流水线。

2市场前景及预测

2.1柴油机市场

目前欧美国家100%重型车,90%轻型车采用柴油机,欧洲柴油轿车也已占轿车年产量的32%,法国、西班牙等国更高达50%以上,柴油车的销量已超过了汽油车。专家预测,随着柴油机经济、环保性能的不断突出,柴油车销量的逐步扩大是一种必然趋势。

我国2018年1月1日将开始实施国五排放标准。中国Ⅲ号标准的尾气污染物排放限值比我国Ⅱ号标准尾气污染物排放限值降低了30%,而中国Ⅳ号标准进一步降低60%。“国四”到“国五”,车辆污染排放量将大幅减少。国家标准委测算,预计在用车每年可减排氮氧化物约30万吨,新车5年累计可减排氮氧化物约9万吨。要求较高的排放标准是一种趋势。我国中重型卡车发动机绝大部分采用柴油机,50%以上的轻型卡车也采用柴油机。目前我国生产的柴油机,发动机还未采用电子燃油喷射系统,也就是说在尾气排放标准上还达不到国五标准,另外中国柴油轿车还基本上处于空白状态。

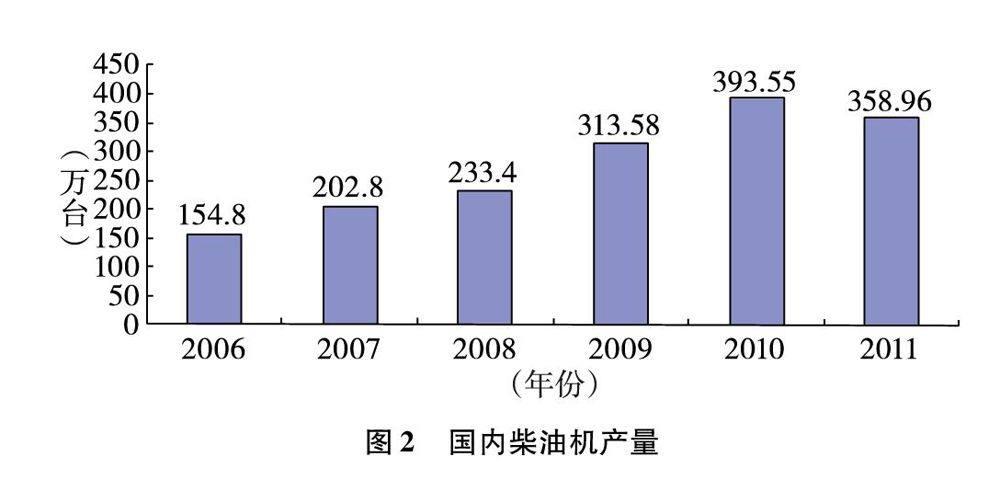

从图2可以看出,2006年国内柴油机产量154.8万台,2007年202.8万台,2008年233.4万台,2009年313.58万台,2010年 393.55万台,2011年358.96万台。从2006年开始至2010年每年增长分别为21%、31%、15%、34%、26%,只有2011年降低9%,总体上看呈增长趋势。按每年增长10%保守估计,预计2018年将达到700万台。

2.2高压供轨系统市场

随着重卡行业更新性需求的开始以及国五排放标准的完全实施,重型柴油机高压共轨的配套比例将会逐年提高,预期2014年重型柴油机的配套比例将至55%,轻型柴油机的配套比例达到25%,从中国行业咨询网研究部统计资料(表1)可以看出,重型柴油机及轻型柴油机为柴油喷射系统市场带来约83.3亿元的市场空间。预计2016年市场规模将达到约110.7亿元,共轨系统的市场上升空间很大。详细情况见表1。

目前国内生产的柴油机使用的都是机械控制式的直列泵及分配泵。这些油泵油嘴产品由于泵端压力、喷射压力的不足再加上机械控制方式的缺陷是根本无法满足柴油机达国五排放的要求。高压共轨喷油系统是燃油喷射系统发展的必然趋势,它被世界内燃机行业公认为20世纪三大突破之一。由于该系统采用电控技术,可实现喷射过程的准确控制,同时采用共轨技术实现高压喷射,是满足柴油机达到新的排放标准的理想产品。

综上所述,高压共轨系统的市场前景十分广阔。

3产品价格

根据目前国内外市场情况,考虑一定的企业利润,本项目产品售价按6000元/套计算,增值税按17%计算,城市建设维护税按7%计算,教育费附加按4%计算。

4投资估算和资金筹措

4.1投资估算

主要依据国家发展改革委、建设部《方法与参数》(第三版)(2006)规定的编制办法进行投资估算。

项目总投资118036万元,其中建筑工程投资17076万元,占总投资的14.47%,设备购置及安装费为77807万元,占总投资的65.92%,预备费9998万元,占总投资的8.47%,其他费用5097万元,占總投资的4.32%,建设期利息3132万元,占总投资的2.65%,铺底流动资金4926万元,占总投资的4.17%。

4.2资金筹措

本项目所需资金118036万元,其中申请银行贷款80000万元,占总投资比例的67.8%,企业自筹资金38036万元,占总投资的32.2%。

5财务评价

5.1评价基础数据

(1)项目建设期1年。

(2)本项目折旧费的计算,是依据投资估算中用于生产的房屋和设备的投资,按照直线折旧法进行计提折旧计算。房屋折旧年限为30年,设备折旧年限为14年。递延资产按5年摊销。

(3)原材料及燃料消耗根据工艺专业所提供的条件进行计算。

(4)项目投产后第一年按生产负荷的60%、第二年按生产负荷的80%计算。

5.2成本估算

该产品达产年总成本费用为179025万元,其中年可变成本145653万元,占总成本的81.36%,年固定成本为33371万元,占总成本的18.64%;经营成本171829万元,占总成本的96%。

5.3赢利分析

财务评价指标见表2。由表2可知,所得税前及所得税后的全部投资内部收益率都远高于该行业的基准收益率,所得税前及所得税后的全部投资净现值也都远大于零,表明项目有很强的获利能力。

5.4偿债能力分析

项目固定资产贷款偿还期为4.28年(含1年建设期),即项目在投产后3.28年即可还清银行贷款。说明项目具有较强的偿债能力。

5.5不确定性分析

(1)盈亏平衡分析。通过盈亏平衡计算可见,本项目的盈亏平衡点为44.68%(以生产能力利用率表示),即开工率达到44.68%时,项目经营可保本。项目抗风险能力较强。

(2)敏感性分析。将销售售价、投资、成本作为不确定因素,测算其变化对项目内部收益率的影响。从表3结果显示,项目对销售售价最敏感。当产品价格下降5%时,所得税后内部收益率仍为19.53%,表明本项目具有很强的抗风险能力。表3单因素敏感性分析表变化因素1名称1-5%10%15%价格1内部收益率119.53%127.52%135.02%全投资净现值(万元)14935911068921164425投资回收期(年)16.0114.7914.10成本1内部收益率133.65%127.52%121.05%全投资净现值(万元)11538791106892159905投资回收期(年)14.2014.7915.72投资1内部收益率128.87%127.52%126.27%全投资净现值(萬元)111180211068921101982投资回收期(年)14.6514.7914.93

6结论

(1)本项目从国外引进先进成熟的技术和关键的生产设备,运用独有的加工生产工艺,从而保证高压共轨燃油喷射系统的质量,使产品满足国五的汽车排放标准,实现了内燃机节能环保技术与高新技术的结合。符合国家产业政策和行业发展规划,对中国汽车零部件自主研发能力的提升,打破国际跨国公司在共轨技术和共轨产品上对中国的封锁和垄断,具有非常重要的战略意义。产品附加值高,市场前景广阔,经济效益和社会效益显著。

(2)项目建成后,年均销售收入229714万元,年均利润总额41916万元,年均利税总额56450万元,年均上缴所得税13832万元。

(3)采用静态和动态相结合的经济评价方法测算本项目财务指标,对几个关键的不确定性因素进行敏感性分析,找出了最敏感的因素,合理预测了项目风险。

(4)项目最敏感因素是产品售价,企业应严格控制工艺条件,提高产品质量,同时做好市场营销,保证产品价格和市场的稳定。

(5)本项目的财务内部收益率远高于基准收益率,财务净现值远大于零,投资回收期短,具有很强的抗风险能力。

参考文献:

[1]国家发展改革委,建设部.建设项目经济评价方法与参数[M].3版.北京:中国计划出版社,2006.

[2]编写组.投资项目可行性研究指南(试用版)[M].北京:中国电力出版社,2002.

[作者简介]王江虹,女,汉族,沈阳国际工程咨询中心,高级工程师。研究方向:工程投资及财务评价。

猜你喜欢

商情(2016年47期)2017-03-23 13:20:31

现代商贸工业(2016年27期)2016-12-26 17:53:56

商场现代化(2016年18期)2016-07-19 17:26:00

现代经济信息(2016年9期)2016-05-24 15:52:46

经济研究导刊(2015年24期)2016-04-07 11:56:17

商场现代化(2016年2期)2016-03-24 18:56:25

中国总会计师(2015年11期)2016-01-12 20:17:14

会计之友(2015年12期)2015-06-27 12:00:31

会计之友(2015年5期)2015-03-09 12:07:02

合作经济与科技(2014年17期)2014-09-22 17:50:14