印度银行改革刍议

2014-04-29 01:26:47张坚吴蕾

中外企业文化 2014年11期

张坚 吴蕾

【文章摘要】

中国与印度作为两个发展中的大国,有着颇多的相似性,近十年间又都取得了本国经济飞速发展,被誉为“金砖五国”,也都正在经历着金融转型期。本文以印度银行业改革为背景,对印度银行业改革的措施进行评价,以期对我国银行业改革提供可供借鉴的参考。

【关键词】

印度银行;改革

1 印度银行改革过程概述

1.1 印度银行改革背景

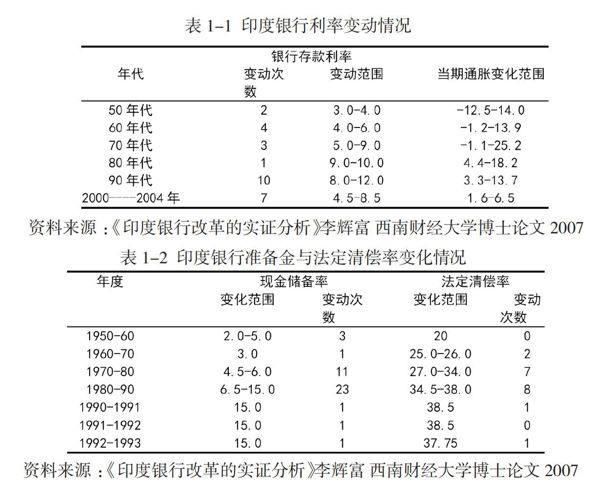

在印度金融改革之前,1990~1991年度,财政赤字已达国内生产总值的9%,外债占国内生产总值的比例超过25%,外汇储备只够两个星期进口所需,国内外债务利息在90年代占出口收汇的一半,银行大面积亏损,呆账、坏账大量增加,国内发生挤兑现象,银行体系已岌岌可危。为了应对严峻的局面,印度政府于1991年8月成立了以纳拉辛哈为主席的纳拉辛哈委员会来评估印度金融体系,提出金融改革建议(摘自:《印度银行改革之路》欧明刚 石弦 2005年第6期《银行家》)。纳拉辛哈委员会经过调查与分析,认为印度金融业所存在的主要问题在银行,而银行问题的根源在于“金融抑制”,即银行自由度低,金融发展缓慢。如:印度银行业在改革之前实际利率为负、银行准备金率高、呆坏账多等情况大量存在。(详见表1-1、表1-2)因此,纳拉辛哈委员会将金融改革的第一步放在了印度的銀行体系上。自此以降低现金准备率与法定流动比率,允许银行进入资本市场、提高资本充足率、利率与汇率自由化、资本项目逐渐自由化为标志的印度的银行改革就此展开。

1.2 印度银行改革内容

度银行改革具体可以分为两大阶段,第一阶段改革以放松管制,提高金融机构效率为主要目标,体措施如下:

1)放松管制。具体措施包括:逐步停止政府指导信贷计划,限制原来的贷款优先行业,规定银行对其贷款额应不超过银行贷款总额的10%。在存款利率方面:第一步,1992年之后,印度储备银行废除了固定存款利率,转而采用最高利率限制措施。而且该措施不区分具体金融机构,对全部机构均适用;第二步,进一步取消对长时间固定期存款的管制利率上限。如从1995年10月开始,取消了对两年以上存款的利率上限的限制性措施;第三步,利率限制再度放松,转而取消一年期及以上固定存款利率的限制。如从1996年7月开始,取消一年以上的固定期存款利率上限;第四步,最终实现定期存款利率完全市场化。其标志是1997年10月,印度储备银行决定完全放开定期存款的利率。这一系列的改革措施,标志着印度商业银行存款利率实现了完全的市场化,银行的管制进一步放松。

贷款利率方面:第一步,先从取消同业拆借及票据再贴现等利率限制入手。如1989年5月,印度储备银行开始取消了对同业拆借及短期票据、票据再贴现等的最高利率限制,贷款利率开始放松;第二步,对贷款利率实行分层管理。印度储备银行从1992年就开始把贷款利率分成六类,其中对贷款总额高于20万卢比的贷款规定最低利率;第三步,完全放开对贷款利率的限制,实现贷款利率自由浮动。如印度储备银行宣布自1994年10月18日起,对超过20万卢比以上的贷款取消最低贷款利率的限制。自此标志着印度商业银行可以根据市场情况完全自主决定贷款利率,贷款利率管制完全放开。

2)引入竞争机制,改革商业银行体系,提高其经营效率。为了提高商业银行的工作效率,首先通过合并、兼并等手段大量削减公营部门银行的数量。再通过关闭亏损严重的国有银行分、支行,提高国有银行效率,减轻银行的包袱。第三、集中力量办好3~4家具有国际水准的一流商业银行和8~10家拥有全国营业网络的全国性银行,其他银行为地方银行。赋予私人银行招收高级管理人员的充分自由,允许开办私营银行,并于1994年通过《1994年银行管理法案》。根据该法案规定, 对公营、私营银行一视同仁, 鼓励公私银行公平竞争。印度政府开始开放本国的银行市场,允许外国银行在印度开设办事机构, 借此印度商业银行可以学习他们的先进管理经验。修改公营部门银行董事会成员和执行官的聘任程序。为了促进农村金融的发展,允许区域性农业银行从事所有类别的银行业务。

3)为了加速处理银行不良信贷,成立银行贷款特别回收法庭。针对印度银行呆坏账严重的问题,印度政府于1993年通过了一项立法,根据该法案批准在印度六个城市设立银行贷款特别回收法庭,并在孟买建立了特别上诉法庭,要求在六个月内快速回收银行欠款。此外为减轻银行坏账负担、盘活银行资产,政府还设立了资产重组基金,该基金按一定折扣接受一部分国有化银行的坏债和可疑债务,以实现减轻国有银行包袱的目的。

1997年的亚洲金融危机的到来对印度银行业造成了严重的冲击,这也使得印度政府充分认识到银行体系对于经济稳定的重要作用,为此政府又专门成立银行改革委员会,进一步指导、深化银行改革。以此为标志,印度的银行体系改革进入了以加强银行体系,提高银行竞争力为标志的第二阶段。其主要措施有:

1)成立资产重组管理公司,并由印度国家银行和印度工业发展银行掌握该公司49%的股份。同时出台了附有详细指导方针的公司债务重组计划等一系列措施。资产重组管理公司首先将不良资产证券化,然后向社会发行,而一旦投资人认可了这些债券化不良贷款的价值,银行就可以把这些凭证当作可兑现的资产。

2)加强公司治理,减员增效。针对国有或者国有股份制银行25%~50%的冗员,印度政府1999年提出老年社会与收入保障报告,提出建立个人退休金账户与养老体系。并于当年11月开始推行自愿退休计划。根据此计划,上述银行中届满45岁的员工,可以申请自愿退休。届时银行、政府将会根据退休者工作时间长短予以补偿,并允诺逐步将其纳入即将建立的社会养老体系。据估计,约有5.7万名员工在一定补偿下离开了工作岗位,占12家国有化银行员工总数的19%。此外,根据银行业改革委员会的提议,还成立了“ 迅速纠错行动机构”,对存在问题的银行进行早期干预与指导。

2 印度银行改革的评价

通过银行改革,改变了印度银行业长期以来受到的严格管制的情况,提高了银行的效率。由于放宽管制、尊重市场规律、引入了竞争机制,使得印度銀行业改革后,发生了深刻变化。最为典型的是不良资产占贷款总额的比率从1996-97年度的15.7%下降到2004-05年度的5.2%。资产回报率从1991~1992财政年度的0.4%提高到2003~2004年度的1.2%(摘自:《印度银行改革之路》欧明刚 石弦 2005年第6期《银行家》)。客观上促进了印度经济的发展。但也存在一些不足,主要体现在:①改革的措施还不彻底。如虽然降低了对优先贷款行业的信贷支持比率,但是优先贷款行业仍然存在。虽然放开对存贷款利率的限制这些特权行业与企业的存在有违市场经济的基本原则不利于公平竞争的展开。另外,由于优先信贷政策的存在也是银行背上了较为沉重的不良资产的负担。②信贷手续过于复杂。印度银行业在信贷技术上有很大欠缺,世界银行的世界商业环境调查数据显示:在抵押品要求、银行手续、高利率三个方面,印度银行的表现不尽如人意。被调查的印度企业认为抵押品要求是其融资主要障碍的达到5O.5%,强烈抱怨银行手续繁多的占5O.5%,认为借款利率过高的高达81.2%。繁琐的贷款手续与抵押担保流程成为了印度银行更好的发挥其经济蓄水池作用的最大障碍。

3 结论

我国的改革开放已经进入了一个关键时期,即改革的重点已经由生产性领域向金融等服务性领域转移。而我国的金融业正处于由初级阶段向高级阶段过度的转型期。可以说金融转型的成败直接关系到我国改革开放能否顺利的进行下去。笔者只是以印度银行改革作为参考样本,分析其成败得失,从而希望能为我国银行业改革献计献策。

【参考文献】

[1]Desh Gupta and Milind Sathye:“Financial Developments in India: Should India introduce capital account convertibility?”,ASARC WP 2004-07.

[2]文富德:“印度的银行改革”,南亚研究,2003年第一期.

[3]邸胜宝、齐敏:“印度银行改革的经验教训及对中国的启示”,西南农业大学学报,2007年10月第五期.

[4]李辉富:“印度金融改革的理论与实证”,西南财经大学博士论文,2007年3月.

[5]欧明刚 石弦:“印度银行改革之路”,《银行家》,2005年第6期.

[6]韩曙平:“中国银行竞争力影响因素与提升途径研究”,西北农林科技大学博士论文,2005年9月.

[7]郭承先:“中国与印度金融现状比较”,西安财经学院报,2006年4月第2期.

[8]文富德:“金融危机后的印度经济发展前景”,南亚研究季刊,2010年第1期.

猜你喜欢

中外文摘(2021年23期)2021-12-29 03:54:04

幼儿100(2021年8期)2021-04-10 05:39:44

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

新农业(2016年16期)2016-08-16 03:42:08

数学理论与应用(2016年1期)2016-02-28 09:26:09

读写算(上)(2016年11期)2016-02-27 08:45:29