基于GARCH—VaR模型的股指期货风险度量研究

2014-04-29 01:26:47薛建强许坚

中外企业文化 2014年11期

薛建强 许坚

【文章摘要】

研究表明,股指期货收益率存在着尖峰尾厚的特征,实证研究发现,使用GARCH模型估计的参数估计得到的VaR值能够更好的对我国沪深300股指期货进行风险管理,我国股指期货发展时间较短,用GARCH-VaR模型对股指期货进行风险测度能够更为有效的进行风险管理。

【关键词】

股指期货;GARCH;风险

1 股指期货概述

股指期货(Share Price Index Futures),简称SPIF,又称股票价格指数期货,属于金融期货,是指交易双方约定在未来某一个特定的日期,按事先约定好的股票价格指数进行买卖的标准化期货合约。我国正式推出了国内第一个股指期货品种——沪深300指数期货是在2010年4月16日,在中国金融期货交易所上市,由于出现较晚,发展时间又短,如何有效的防范各种风险更值得我们去研究。

金融市场是个存在着高风险市场,根据其价格风险产生的性质,我们可以把金融市场的风险分为两大类:系统性风险和非系统性风险。非系统风险又称为非市场风险,也称可分散风险,与市场环境等外部因素影响无关,是单一股票或者金融投资工具价格下跌所带来的风险,马克维茨(Markowitz)提出的资产组合理论提出可以通过资产组合的方式来降低非系统性风险,持有一篮子的股票组合,而不是单一的持有某一股票。系统风险又称市场风险,也称不可分散风险,市场性风险的影响因素来自外部市场,由整体的政治、经济、社会等环境因素所决定。与西方发达国家相比,我国市场经济发展相对落后更加剧了系统风险。

股指期货的出现,为我们提供了降低系统性风险的有效工具,相比其他规避风险的工具,股指期货有其重要的优势。因此,研究股指期货交易风险具有重要的意义。

2 模型及原理概述

2.1 VaR模型基本原理

VaR(Value at Risk)即风险价值,是在正常的市场条件下,给定一个置信水平,在这个置信水平下投資者所发生的最大损失。

VaR可以表示为

其中持有期的损失用P来表示,VaR为特定置信水平a下处于风险中的价值。表示持有期内一定置信区间内损失大于VaR的概率大小,简单直观,比较容易理解,可操作性好。但对数据依赖性强,而且是在特定假设条件下进行,存在局限性,对极端情况的风险难以准确测度。

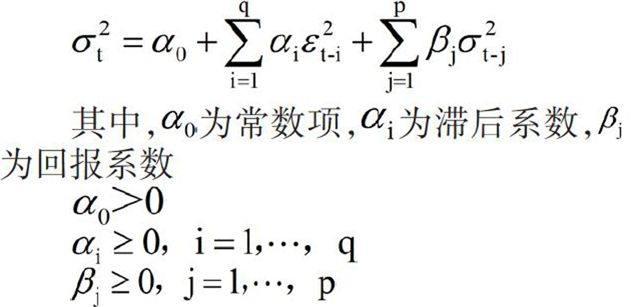

2.2 GARCH(p.q)模型

金融数据本身具有尖峰厚尾的特征,又带有假设条件,存在着局限性。Engle(1982)提出了ARCH模型,用来分析时间序列的异方差,较好描述资产价格波动的特征。随后,Bollerslev在1986年以ARCH模型基础,提出了GARCH模型,是对ARCH模型的改进,广泛的应运于金融领域。表达如下:

其中,为常数项,为滞后系数,为回报系数

3 实证分析

3.1数据的选取及统计性描述

我国股指期货于2010年4月上市交易,我们选取2014年2月10号月到8月30号的每日收盘价为样本,总共141个收盘价。

表示第t日的对数收益率,第t日的收盘价用来表示,则有:

得到了每日收益率的时间序列,样本空间为140个。用Eviews对收益率序列进行正态检验,得出收益率的峰度为42.14557,P值为0,表明序列不服从正态分布,且收益率序列具有集聚的特点,存在异方差性。

3.2 数据的平稳性检验

对序列进行平稳性检验,结果中R序列的ADF检验t值为-12.75038,小于1%的临界值-3.477487,表明数据是平稳的,没有单位根。

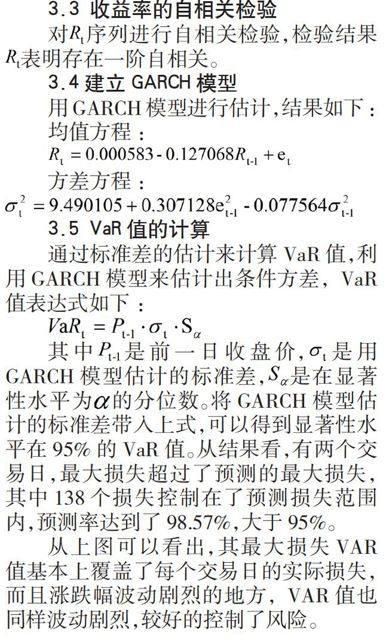

3.3 收益率的自相关检验

对序列进行自相关检验,检验结果表明存在一阶自相关。

3.4建立GARCH模型

用GARCH模型进行估计,结果如下:

均值方程:

方差方程:

3.5 VaR值的计算

通过标准差的估计来计算VaR值,利用GARCH模型来估计出条件方差,VaR值表达式如下:

其中是前一日收盘价,是用GARCH模型估计的标准差,是在显著性水平为的分位数。将GARCH模型估计的标准差带入上式,可以得到显著性水平在95%的VaR值。从结果看,有两个交易日,最大损失超过了预测的最大损失,其中138个损失控制在了预测损失范围内,预测率达到了98.57%,大于95%。

从上图可以看出,其最大损失VAR值基本上覆盖了每个交易日的实际损失,而且涨跌幅波动剧烈的地方,VAR值也同样波动剧烈,较好的控制了风险。

4 结论

通过VaR值的估计,我们测度出股指期货可能存在的最大损失,与实际损失想比较,得出了用GARCH模型估计的VaR值可以在一定置信区间内较为理想的将可能发生的损失控制在可控范围内,从而达到风险控制的结果,用定量的风险分析方法,对于建立风险评价和监管体系有重要的作用。

【参考文献】

[1]杨翔,刘志伟.基于GARCH-VaR模型的股指期货风险度量实证研究[J].北京科技大学经济管理学院,2011(5).

[2]陈泽涛,刘小红,陈春芳.基于VaR-GARCH模型度量股指期货风险--基于金融危机角度实证分析[J].华南师范大学,2010.11

[3]蔡向辉.股指期货的市场稳定作用及其现实意义[J].金融发展研究,2009(10).

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

农经(2017年1期)2017-01-17 07:23:24