关于商铺、商品房投资收益率的测算及分析比较

2014-04-29 01:26:47黄孔祥

中外企业文化 2014年11期

黄孔祥

【文章摘要】

本文就200万的资金分别投资于商铺和商品房,进行为期10年的长期投资测算,得出结论:商铺的投资收益率远胜于商品房。

【关键词】

商铺;商品房;投资效率

0 引言

现在大多数人一说到买房投资,就立刻联想到商品房投资。绝大多数人认为商品房投资的收益会远远高于商铺的收益。其实这种情况不尽然。本文就同时比较为期十年的商铺和商品房投资收益率,试分析到底哪种投资更具有效率。

1 数据合理假定

假定全国经济稳定,没有出现剧烈地经济危机、政治危机等因素。在此基础上预计每年全国通胀率为4%;银行贷款的利率是6%;商品房和商铺价值年均升值4%;商业地产的租金回报比率是8%;商品房的租金回报比率为5%;商业地产不限贷、不限购且商业地产的贷款首付为40%;第二套及以上商品房限贷,贷款首付比率为60%;投资的商业地产和商品房的大体地理位置相同;商业地产和商品房的价值都是200万;商业地产和商品房都可以获得总价20%的消费贷款。

2 投资规划:购买第二套商品住房

现在买价值为200万的第二套房商品房作为投资,买商品房时候最在意的是房产所在的位置和交通便利程度及周围学校、医院、公园等公共设施等配套情况。按照现行条例:购买价值200万的商品房,自己出先60%,即120万首付;向借银行贷款40%,即80万的住房按揭贷款。为了扩大商品房投资收益率,我们可利用杠杆原理进行投资——再向该银行以装修、装饰等名义取得20%的消费贷款。简而言之,获得20%的消费贷款后现在首付为40%,即80万;获得银行贷款60%,即120万。

根据银行贷款的利率6%,商品房租金回报比率5%,商品房价值年均升值4%,假设前3年租金不变,3年后,住宅租金的价格随着物价上扬,商品房租金年均上涨5%。计算未来十年的商品房的投资收益率。

利息:120万×6%=7.2万/年

商品房租金回报:200万×5%=10万/年

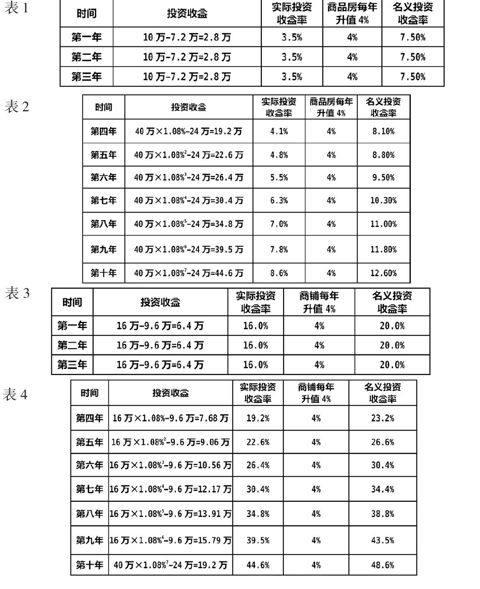

自有资金80万投资于商品房未来十年实际投资收益率、名义投资收益率如下表1:

从表格1中可得出前三年的实际投资收益率是3.5%,名义投资收益率在7.5%。3年后,商品房租金年均上涨5%,接着计算(如表2):

从各表中你明显可以看到实际投资收益率、名义投资收报率随着时间的增长而增长,但是实际投资收益率不算高,前5年的实际投资收益率(3.5%-4.8%)甚至还不如现阶段银行的理财产品收益高;算上每年的商品房价值的增值,名义投资收益率在投资收益率逐渐增高,到从第六年开始达到10%的名义投资收益率。

3 投资规划:购买商业地产——商铺

我们在购买上文中在商品房周围购买一套价值为200万的商铺,商铺的的选择仍然是考虑交通因素、地段、商业圈的内容、房企开发商的规模和在当地的影响力。我們默认为找到最优配置。购买价值200万的商铺,需交40%的首付,即80万;向银行贷款60%,120万的商铺按揭贷款。为了扩大商铺的投资收益率,我们可利用杠杆原理进行投资——再向该银行以装修、装饰等名义取得20%的消费贷款。简而言之,获得20%的消费贷款后现在首付为20%,即40万;获得银行贷款80%,即160万。换言之:买这一套200万的商铺你自己先出了40万,向银行借款了160万。

根据银行贷款的利率6%,商业地产租金回报比率8%,商铺价值也按照年均升值4%,假设前3年租金不变,3年后,商铺的租金价格随着物价上扬,商铺的租金年均上涨8%。计算未来十年的商铺的投资收益率。

利息:160万×6%=9.6万/年

商铺回报:200万×8%=16万/年

自有资金40万投资于商铺未来十年实际投资收益率、名义投资收益率如下表3:

从表格3可以看出前3年的实际投资回报率高达16%,名义投资收益率达到惊人的20%,3年之后,商铺租金每年上涨8%接着计算(如表4):

从上表4中可以明显看到不管是名义投资收益率还是实际投资收益率收益率随着时间的增长而增长,甚至在第十年末实际投资回报率达到了44.6%,名义投资收益率达到不可思议的48.6%。这远远超过投资住宅的收益率,

4 结论

可见考虑到商品房价值升值的因素影响下的商品房名义投资收益率在7.5%-12.6%之间,远远小于十年之间投资于商铺的名义投资收益率20.0%-46.8%。可以说在我国,商品房的投资主要是一种“防御性资产”,或者叫“慢资产”,是保守投资的首选。在长期投资中,为了更大程度的配置资产,取得较高的投资收益率,我们建议可以适当的选择当地有规模、有发展潜力、资历雄厚的商业地产来进行投资。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30 04:13:59

玩具世界(2021年3期)2021-08-23 01:18:10

房地产导刊(2021年6期)2021-07-22 09:12:10

中华戏曲(2019年2期)2019-02-06 06:54:28

经济技术协作信息(2018年4期)2019-01-23 07:18:40

现代装饰(2018年12期)2018-12-29 13:03:50

对外经贸实务(2016年12期)2016-12-22 14:55:39

企业导报(2016年20期)2016-11-05 18:25:51

商(2016年27期)2016-10-17 06:01:03

重庆建筑(2014年12期)2014-07-24 14:00:32