“营改增”对纳税人及消费者的税负影响

2014-04-29 13:44:37吴晓莉

中外企业文化 2014年11期

吴晓莉

【文章摘要】

“营改增”的试点和推广解决了营业税中存在的重复征税的制度性问题,为第三产业的大力发展创造良好、稳定的税收环境。本文分析了“营改增”试点范围和具体的方案内容,并假设商品和服务的流转过程,结合增值税的抵扣制度,讨论“营改增”6%和10%税率对纳税人和消费者的税负影响,并提出了“营改增”税率选择的相关建议。

【关键词】

“营改增”;纳税人;消费者;税负

0 引言

现代服务业属于第三产业,我国现代服务业的发展相对滞后,但是在我国的经济发展中占有十分重要的地位。在我国,对现代服务业统一征收营业税,但是营业税本身存在的制度缺陷和问题与我国现代服务业分工的精细化及业务国际化发展等相矛盾。所以,对营业税进行改革,创造合理、公平的税收环境,对我国服务业的发展十分重要。

1 “营改增”概述

1.1 “营改增”方案的内容

“营改增”就是营业税改征增值税,税改后,在原来的13%和17%两档增值税税率基础之上,增加了两档税率,分别为6%和11%,征收率是3%。营业税改征增值税项目适用增值税税率分别是提供有形动产租赁服务,交通运输业服务;税率为分别为17%和11%;向国外的单位提供的研发和设计服务及国际运输服务不征税,适用税率为零;提供现代服务业服务不包括有形动产租赁服务,税率是6%。

试点地区纳税人原先享有的如技术转让等营业税减免税政策,在实行“营改增”之后,调整为免增值税或者是即征即退;不在试点地区的一般纳税人向试点地区纳税人够买服务,可以使用增值税抵扣进项税,抵扣的税额凭借增值税的发票而定;在实行“营改增”之后,原来试点地区纳税人使用的营业税差额征税政策,仍然可以继续使用,营业税收入也仍然归属于试点地区。

本次“营改增”改革纳税人的管理模式仍然使用分类管理模式,一般纳税人是指应税服务的年应征增值税销售额大于500万的纳税人,小规模纳税人是指低于此标准的纳税人。一般纳税人提供应税服务其计税的方法采用一般计税方法,应纳税额等于当期销项税额减去当期进项税额后的差额;小规模纳税人提供应税服务采用简单的简易计税方法,其征税率为3%,应纳税额为计算的增值税额,增值税额根据销售额和增值税征收率进行计算,不能使用进项税额进行抵扣。增值税属于价外税,增值税税额不包括在纳税人向购买方提供应税劳务、应税服务或者是销售货物收取的价款中,增值税专用发票上应该分别注明增值税税额和销售额,如果提供应税劳务或者是销售货物,应税服务发票为普通发票,并且将应纳增值税税额及销售额合并定价、收取,在对应纳增值税税额进行计算时,其计算方法为销售额=含税销售额÷(1+税率),将包含增值税的销售额通过计算转成不包含增值税的销售额。一般纳税人提供财政部和国家税务总局规定的特定应税服务可以选择适用简易方法计税,但是如果选择之后,36个月内不能进行变更。国家税务总局负责征收营业税改征的增值税,纳税人应向国税局申报纳税。

1.2 “营改增”方案的试点范围

“营改增”试点范围包括交通运输业和现代的服务业,服务业包括信息技术、文化创意、研发及技术、物流辅助、有形动产租赁和鉴证咨询等服务。交通运输业是指航空运输服务、陆路运输服务等;信息技术服务是指软件服务、电路设计和测试服务等;研发及技术服务是指研发服务、技术咨询和转让服务等;物流辅助服务是指航空服务、打榜救助服务等;文化创意服务是指知识产权服务、广告服务等;鉴证咨询服务包括认证服务、鉴证服务等;有形动产租赁包括有形动产经营性租赁及有形动产融资租赁。

2 “营改增”对纳税人及消费者税负影响的实证研究

2.1 税负指标选择

衡量税收负担有多种指标,包括宏观指标和微观指标,宏观指标包括国民收入税负率和国内生产总值税负率等,微观指标包括净产值税负率、总产值税负率、和增加值税负率等。在本文中进行分析时采用的指标为增加值税负率指标。按照增值税的原理,增值税是对商品中的V(工资形式付给劳动者的报酬)+M(税金、利润等)进行征税。

2.2 基本假设

在实际的生活中,商品和服务流通涉及的环节较多,为了分析简便,本文中作如下假设:①假设整个生产活动和服务环节只有三个环节,分别为服务环节、生产环节和零售环节;②假设所有环节的增值额是100,商品的销售价为其进价和增值税之和;③假设服务提供环节是每个生产过程的起点,如果前面环节有税款,则全部体现在该环节;④假设每个环节只经过一个纳税人;⑤假设各环节都能进行抵扣和免税;⑥假设本文中对小规模纳税人“营改增”的情况不进行研究,在分析的过程中只考虑“营改增”后为一般纳税人的情况;⑦假设小规模纳税人是零售环节纳税人,征收税率为3%,一般纳税人是生产环节纳税人,征收税率为17%,一般纳税人从小规模纳税人进货不可以抵扣,从一般纳税人进货的进项税额可以抵扣。

因为流转税的税负具有转嫁特性,流转税的最终税负人是最后的消费者。根据上面所述的假设,经过分析,得到以下四种流转过程。①“營改增”后一般纳税人-生产环节一般纳税人-零售环节小规模纳税人-消费者;②“营改增”后一般纳税人-生产环节小规模纳税人-零售环节一般纳税人-消费者;③“营改增”后一般纳税人-生产环节一般纳税人-零售环节一般纳税人-消费者;④“营改增”后一般纳税人-生产环节小规模纳税人-零售环节小规模纳税人-消费者。

2.3 “营改增”后,纳税人及消费者的税负率计算

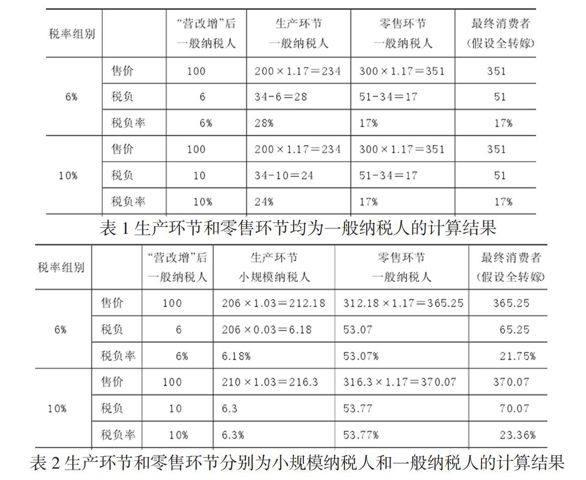

根据上述的四种流转过程,每种过程对各自的税负情况及最终消费者整体税负进行计算,计算结果如下表1-表4。在比较税率时,选择“营改增”后以一般纳税人的税率6%和10%为例进行分析。

(1)生产环节和零售环节都为一般纳税人的计算结果,如表1所示。

(2)生产环节和零售环节分别为小规模纳税人和一般纳税人的计算结果,如表2所示。

(3)生产环节和零售环节分别为一般纳税人和小规模纳税人的计算结果,如表3所示。

(4)生产环节和零售环节均为小规模纳税人的计算结果,如表4所示。

由表1和表3的计算结果可知,如果生产环节是一般纳税人,不管零售环节是一般纳税人还是小规模纳税人,“营改增”税率不会影响最终消费者的税负,不会因为税率而改变;由表2和表4的计算结果可知,如果生产环节是小规模纳税人,“营改增”税率会影响最终消费者的税负,其税负会随着的税率的提升而不断增加。

3 “营改增”税率选择建议

①如果从消费者税负的角度来说,为了不增加消费者负担,“营改增”的税率越低越好。

②如果从增值税中性的角度来说,其应该采用单一税率的形式,但从“营改增”的实际来看,但是如果目前立刻统一,企业的税负会大幅度提升,遭到企业的反对,所以应降低增值税税率,并逐步对其进行统一。

③如果为了平衡各方的利益,“营改增”的税率宜选择应该比改革前税负下降或者是不变,这样利于税改的顺利进行。

④综上所述,在“营改增”推进的短时间内,各方利益都会进行博弈,这种博弈可能非常激烈,所以在对税率进行选择时,要尽量和改革前相一致,这对于“营改增”的顺利推进有非常重要的作用。在“营改增”的长期角度看,税负影响的还是最终消费者,消费者会通过价格的方式最终承担税改造成的结果。税率选择对于生产环节和零售环节的影响较小,尤其是对于一般纳税人影响更小。因此,为了经济的健康和稳定发展,应该逐步统一税率,这样才能够充分发挥增值税中性的作用。

【参考文献】

[1]陈少克,增值税“扩围”效应研究一基于营业税改征增值税试点方案的分析[J],贵州财经学院学报,2012(04).

[2]谭郁森,朱为群.增值税改革的税率选择[J].税务研究,2013(1):51-54.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

建材发展导向(2019年5期)2019-09-09 09:21:58

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

西夏学(2016年1期)2016-02-12 02:23:30

中国工程咨询(2016年6期)2016-01-31 03:13:32

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

财会通讯(2015年1期)2015-12-16 04:43:58

中国流通经济(2015年10期)2015-12-05 04:01:37