我国外汇储备影响因素的实证分析

2014-04-29 00:44:03徐知立

中外企业文化 2014年11期

徐知立

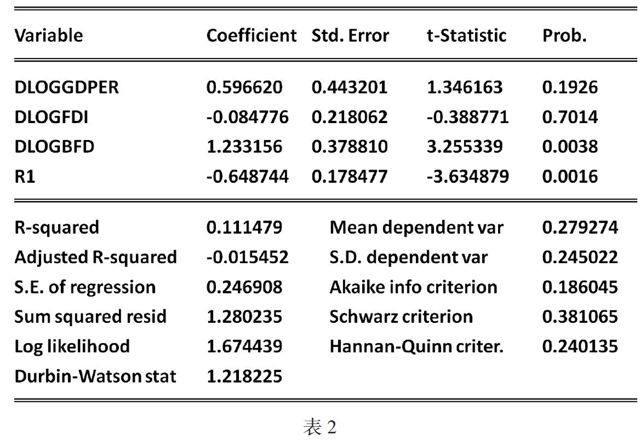

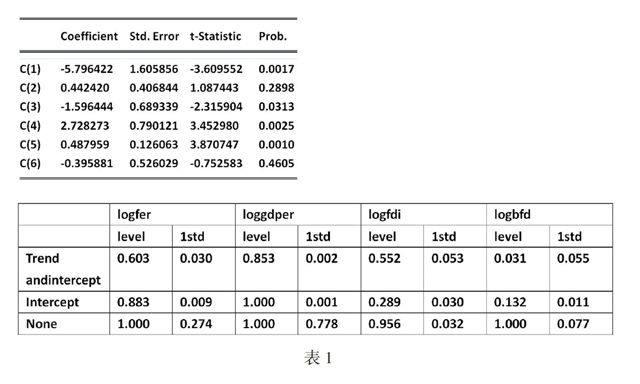

【文章摘要】 外汇储备是一国经济实力的重要组成部分,其数据相对具有可得性和真实性,对其影响因素的分析也具有现实的意义。因此本文遵循经典单方程计量经济学模型的分析步骤,首先介绍研究背景和相关理论,然后收集1985-2010年的自变量及因变量相关数据,接着通过Eviews软件进行参数估计和检验,进而得出分析结果并解释其代表的经济意义,最后应用该计量经济学模型作出预测。【关键词】外汇储备;国民生产总值;外商直接投资;外债余额1 确定模型所包含的变量与样本数据的收集无论是从理论上还是从实践上看,影响我国外汇储备增长的因素是多方面的,在考虑外汇储备的影响因素时,根据我国的国情和数据的可得性,经过反复筛选,就上述重要因素分别选取国内生产总值、人民币汇率、进口额、出口额、外商直接投资、外债余额作为代表性指标。选取的数据是1985-2010年的时间序列数据,对各变量的符号定义如下:Logfer—外汇储备的对数值(亿美元)Loggdper—美元单位化的国民生产总值的对数值(亿美元)Logim—进口额的对数值(亿美元)Logem—出口额的对数值(亿美元)Logfdi—实际利用的外商直接投资额的对数值(亿美元)Logbfd—外债余额的对数值(亿美元)2 确定模型的数学形式线性模型与双对数线性模型的优劣可以依靠博克斯-考克斯(Box-Cox)变换来进行比较。由回归结果可得RSS2=8.088380,RSS1=1.223879,n=26,计算得1/2nln(RSS2/RSS1)约为24.549241,该值大于5%显著性水平下、自由度为1的2分布的临界值3.84,因此可以判定双对数线性模型在拟合度上优于线性模型。3 模型参数的估计根据之前的分析建立多元线性回归模型:logfer=?0+?1*loggdper+?2*logim+?3*logem+?4*logfdi+?5*logbfd4 模型的检验4.1 多重共线性的检验利用各解释变量间的相关系数矩阵,比较应变量对各单个自变量回归的R值,可见外汇储备受外债余额的影响最大,因此选择如下模型为初始的回归模型:LOGFER=-9.925(-17.68) +2.373*LOGBFD(30.11),R2=0.9742 D.W.=0.89综上所述,回归方程中现只有loggdper,logfdi以及logbfd这三个解释变量,外汇储备函数应以 logfer=f(loggdper,logfdi,logbfd)为最优,拟合结果如下:LOGFER=-10.972+0.851*LOGGDPER+0.309*LOGFDI+1.171*LOGBFD(-12.13) (3.23) (2.14) (3.22)R2=0.9832,R2=0.9809, D.W.=1.324.2 异方差检验异方差检验,首先采用图示检验法,用OLS法下得到的残差平方和X散点图初步判断不具有异方差性,接着在Eviews中对模型进行怀特检验,输出结果分别如下:不包含交叉项的怀特检验结果如下:F统计量的p值为0.1937大于0.05,Obs*R-squared的p值为0.1776也明显大于0.05,个参数t检验的p值明显偏大,所以接受原假设。综上,该模型不具有异方差性。4.3 序列相关性上述回归模型中杜宾统计量为DW=0.332537,而5%显著性水平下,n=32, k=2,查表得上限和下限分别为dL=1.37, dU=1.50,显然此时存在一阶序列相关性。从残差项et和?et-的关系图也可判断随机项呈现序列相关。D.W.检验中,D.W.=1.32,而5%显著性水平下根据n=26、k=3查表可得临界值dL=1.22, dU=1.55,dL

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中国外汇(2019年19期)2019-11-26 00:57:30

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年10期)2019-08-27 01:58:28

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

金融周刊(2018年2期)2018-12-26 09:03:24

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31