营改增下融资租赁会计处理探讨

2014-04-28 06:02:32曹文霞王宇生

经济师 2014年3期

●曹文霞 王宇生

营改增下融资租赁会计处理探讨

●曹文霞 王宇生

营改增对融资租赁行业的影响巨大。但目前对营改增后融资租赁业务如何进行会计处理还存在分歧。此外,现行实务中,融资租赁业务的会计处理方式与其他类似业务的处理也存在不一致的地方。鉴于此,文章对营改增后融资租赁如何进行会计处理进行探讨并提出改进的意见。

营改增 融资租赁 会计处理

2013年,中国融资租赁业在许多方面都取得了突破,其中企业数量突破了1000家,达到了1026家;注册资金突破了3000亿人民币,达到了3060亿;融资租赁合同余额突破了2万亿,达到了21000亿。这些突出成果是在许多波折的情况下取得,财政部37号文以及106号文相继发布就是最大的波折之一。在财税[2013]106号文发布前,售后回租业务几乎陷入了停滞。可见,营改增对融资租赁行业的影响巨大。但目前对营改增后融资租赁业务如何进行会计处理还存在分歧。此外,现行实务中,融资租赁业务的会计处理方式与其他类似业务的处理也存在不一致的地方。鉴于此,本文将对营改增后融资租赁如何进行会计处理进行探讨并提出改进的意见。

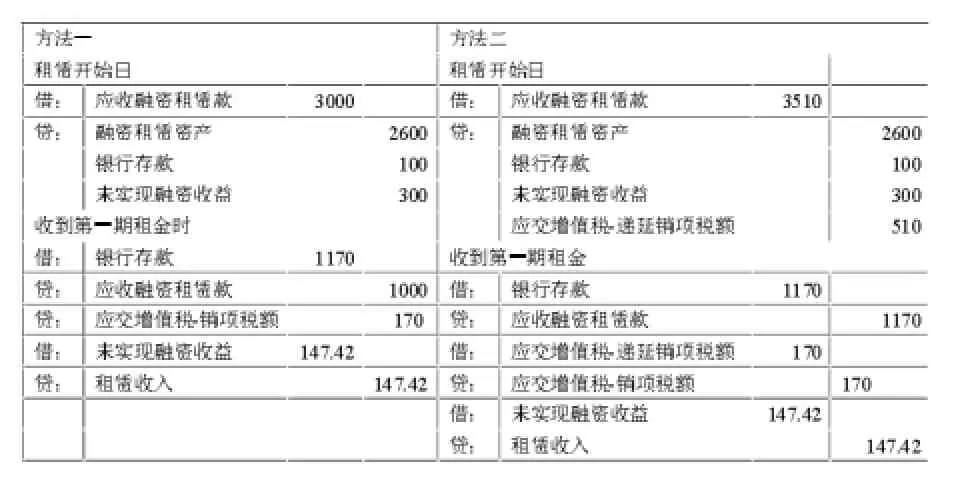

现行税法规定有形动产融资租赁,是指具有融资性质和所有权转移特点的有形动产租赁业务活动。有形动产融资租赁在会计处理上既可能按经营租赁处理,也可能按融资租赁处理。本文所研究的是在会计处理上按融资租赁进行处理的租赁。就融资租赁,现行会计准则规定,在租赁期开始日,出租人应当将租赁开始日最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值,同时记录未担保余值;将最低租赁收款额、初始直接费用及未担保余值之和与其现值之和的差额确认为未实现融资收益。出租人租赁内含利率为使得最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。在上述会计处理框架之下,目前,实务中对融资租赁业务中涉及到的增值税有两种处理方式。我们用下面例子来说明。A公司将公允价值是2700万元程控生产线租给B公司,B公司共付三期租金,每期1170万元,期满A公司将程控生产线转移给B,租赁过程中A公司发生初始直接费用100万元。税法规定经中国人民银行、商务部、银监会批准从事融资租赁业务的试点纳税人提供有形动产融资租赁服务,以取得的全部价款和价外费用(包括残值)扣除由出租方承担的有形动产的贷款利息(包括外汇借款和人民币借款利息)、关税、进口环节消费税、安装费、保险费的余额为销售额。B公司在缴纳的收入中170万元属于增值税。实务中上述交易的会计处理如下:

表1 融资租赁公司对增值税的会计处理

从上表可以看出,方法一和方法二的本质区别体现在应交增值税的确认时机上。方法二在租赁开始日就确认了应交增值税-递延销项税额,后期再逐步转到应交增值税-销项税额中,方法一在每期收到租金的时候确认增值税。本文认为应当在租赁开始日就将未来向承租人收取的增值税确认为一项资产。根据资产的定义,资产是指企业过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。企业未来将收取的增值税,也是企业的经济利益来源。因此,在增值税的确认时机上本文赞同方法二。但就反映经济业务的实质而言,本文认为方法一与方法二的处理都存在可改进之处。出租人为承租人垫付的增值税也是有时间价值的,对承租人而言其也相当于一种融资,承租人应该为此付出成本,未实现的融资收益中应考虑出租人垫付增值税而获得的利差。而方法一和方法二都未能对这一经济实质予以反映,这导致了会计处理的内涵报酬率与根据实际现金流计算得出的内涵报酬率相去甚远。此外,以上两种会计处理方法与现行的分期销售的处理不一致。在分期销售的会计处理实务中,计算内涵报酬率时都将增值税包含在内。

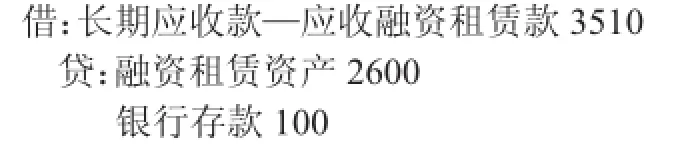

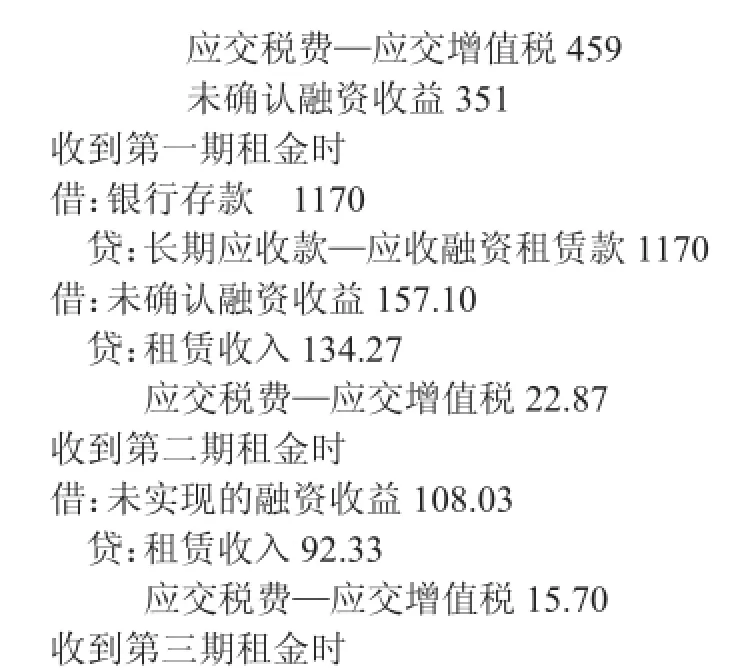

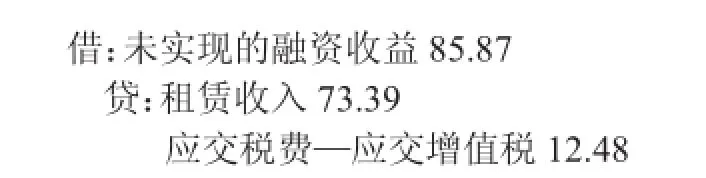

鉴于现行融资租赁业务会计处理的不足,下文将结合现行的增值税开票方法对增值税的会计处理给出建议。融资租赁业营改增后本金开票有关通知指出融资租赁企业与增值税一般纳税人签订租赁物为有形动产的融资租赁合同,可在合同中约定首期就有形动产价款一次性向承租人开具增值税专用发票,以后各期,按租金总额扣除有形动产价款后的余额部分分期向承租人开具增值税专用发票。结合上述开票方法我们认为融资租赁会计处理可做如下调整:在租赁期开始日,出租人将租赁开始日最低租赁收款额与初始直接费用以及未来向承租人收取的增值税之和作为应收融资租赁款的入账价值,同时记录未担保余值;按租赁资产的公允价值,贷记融资租赁资产科目,租赁资产公允价值与其账面价值的差额,借计“营业外支出”科目或贷记“营业外收入”科目,按发生的初始直接费用,贷记银行存款科目,按首次的开票金额贷记应交税费-应交增值税,按借方与贷方的差额,贷记“未实现的融资收益”科目。这样调整,好处有二:第一,融资租赁业务中的风险报酬已经转移,这与分期销售业务具有一定的相似性,本文建议的处理方法与分期销售保持了一致。第二,在计算内涵报酬率时将垫付的增值税考虑在内,反映了经济实质。若采用本文建议的方法,前文所述的例子的会计处理过程如下:

表2 未实现融资收益分配表

租赁开始日:

采用本文方法处理时,在等额现金流入的情况下,由于考虑了增值税,计算内涵报酬率要低一些,这也与实际的情况更加相符,更能反映经济实质。

[1] 白露珍.融资租赁开始日出租人会计处理探讨.财会通讯,2012(2)

[2] 姚文英.融资租赁会计处理探微.财会月刊,2009(7)

(作者单位:曹文霞,南风集团采购中心 山西运城 044000;王宇生,广州农商银行珠江金融学院 广东广州 510000)

(责编:贾伟)

F230

A

1004-4914(2014)03-135-02

猜你喜欢

工程机械与维修(2024年2期)2024-04-17 00:10:09

中国农业会计(2020年10期)2020-12-24 12:41:46

农村财务会计(2020年4期)2020-04-21 07:23:26

幸福家庭(2019年14期)2019-01-06 09:15:20

西南石油大学学报(社会科学版)(2016年1期)2016-12-01 05:21:32

商业会计(2015年8期)2015-09-29 07:08:40

科技视界(2015年26期)2015-09-11 14:43:40

行政事业资产与财务(2015年27期)2015-08-15 00:52:54

法制与经济·下旬刊(2015年6期)2015-06-09 00:59:22

政治与法律(2015年5期)2015-03-01 02:21:15