企业资本结构与经营绩效关系研究

——基于山西省上市公司的数据分析

2014-04-28 06:02:48孙睿

经济师 2014年3期

●孙睿

企业资本结构与经营绩效关系研究

——基于山西省上市公司的数据分析

●孙睿

选取了山西省的上市公司2009至2011三年间的财务报表,通过线性回归的方法,分析了企业资本结构与其经营绩效之间的关系。最终得到这样的一些结论,企业的资产负债率与经营绩效之间存在负相关的关系;第一大股东持股比例对经营绩效的增加具有积极的作用;同时,企业的总资产周转率、公司规模同样能够促进企业经营绩效的增加。据此,为山西省上市公司的发展提出了相关建议。

资本结构 经营绩效 线性回归

企业资本结构的不同,会从多个方面影响企业的经营绩效。首先,资本结构会影响公司的治理结构,进而影响经营业绩;其次,不同的资本结构会产生不同的资本成本,影响企业的经营绩效。因此,资本结构对企业的经营绩效有重大的影响,分析资本结构与经营绩效之间的关系对企业的发展具有重要的意义。

对于山西省而言,近几十年来一直依靠资源作为经济发展的主要力量,对环境以及人们的生活造成了巨大的影响,转变经济发展方式迫在眉睫。最近几年正是山西省转变经济结构的重要时期。在此情况下,如何优化企业资本结构,合理配置资源,提高企业的经营业绩,对山西省的发展具有重要的意义。本文以山西省2007年之前上市的25家上市公司为研究样本,分析其2009—2011三年期间的年度财务报表,利用SPSS统计软件对样本数据做描述性统计分析、相关性分析和回归分析,分析资本结构与经营绩效之间的关系,尝试对山西省企业的发展提出可行性建议。

一、相关理论

资本结构又称为融资结构,是指企业取得资金的来源、组成及相互关系。现代资本结构理论的起点是1958年Modigliani和Miller提出的MM理论,这个理论在理想的资本市场条件下得出了资本结构与企业价值无关的结论。虽然这个理想市场的假设与现实市场条件并不吻合,但是却提供了一个理想的参照体系,使得后来的学者可以通过改变MM理论中的部分假设条件,进一步发展资本结构理论。在这之后出现了财务困境理论、权衡理论、顺序融资理论等等。这些理论虽然进一步发展并且完善了资本结构理论,但是关于企业在实际条件下选择最佳的资本结构,学者们并未取得一致的意见。其中,资本结构与经营绩效的关系研究主要包含两个部分:负债结构对公司绩效的影响以及股权结构对公司绩效的影响。

公司绩效,通常包括企业的盈利能力、发展能力以及综合竞争力等多个方面。关于它的定义,目前还没有统一的说法。公司绩效的评价方法的发展有几个重要的时期,在最初的时候是以成本为标准来评价绩效,然后是财务绩效的评价,进一步是对绩效的综合评价。当前比较有影响力的评价方法有两个,一是财务分析,即比较常用的财务指标以及杜邦分析;二是参考了一些非财务因素,比如说经济附加值、平衡计分卡等。

二、资本结构与公司绩效间关系的实证分析

1.山西省上市公司概况。截至2012年12月末,山西省境内共有A股上市公司34家,其中主板29家,中小板3家,创业板2家,总市值在全国排第9位,在中部六省排名第1位。从中部六省范围内来看,2012年,湖南有4家企业通过首发实现上市,河南3家,江西、湖北分别2家,安徽1家,山西省上市企业的数量为零。从业绩表现来看,近几年平均利润水平较为稳定,有23家公司连续三年实现盈利,其中有17家最近两年表现正增长,例如通宝能源、潞安环能、大秦铁路、山西汾酒、阳泉煤业、晋西车轴、西山煤电、太原刚玉、同德化工、亚宝药业等等。

表1 山西省上市公司整体情况分析

另一方面,2012年5月1日创业板退市制度实行之后,退市新政引发的强烈冲击波迅速扩散,众多ST股在此情况下一度出现跌停,这对山西省的上市公司来说是一次巨大的挑战。山西省的34家上市公司中,被冠以ST帽子者已达8家,占全部上市公司的比例近1/4,数量之多前所未有。在退市新政重压之下,山西省的ST上市公司怎样避免出局的危险?这是一个值得思考的问题。上市公司本就不多的山西省,有近1/4的股票被冠以ST帽子。虽然每只ST股的具体成因不尽相同,但有一个突出的原因应该引起我们的注意,那就是山西省以煤焦冶电为主的上市公司结构。同时,这也反映出山西省部分行业仍然面临发展的困境,相关产业的转型需求非常迫切。山西省ST股的上市公司还有普遍的一个特点,就是属于典型的周期性行业,由于行业低谷而导致业绩的持续低迷。按照有关的规划,在“十二五”末,山西省的上市公司数量争取在现有的基础上达到60家。实现这一目标,培育新股固然重要,但是发掘现有上市公司的潜力,避免其退市也是一个重要的方式。在面临目前新的发展形势下,企业应该彻底放弃“靠”的意识,提高自身的经营企业以及资本运作的能力,优化资本结构,合理配置资源。同时,地方政府应提升服务意识,改善政务环境,给予上市公司有利的发展政策,帮助ST上市公司摆脱困境。

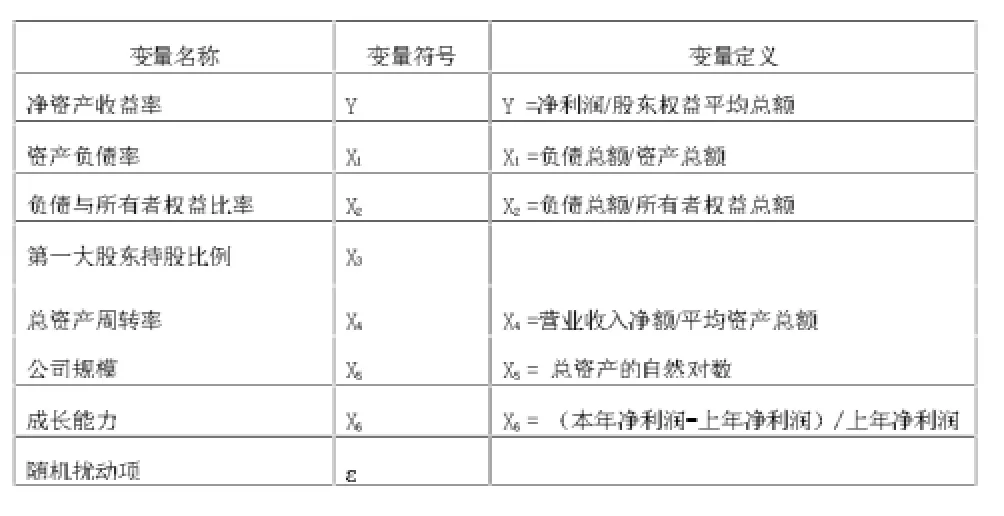

2.变量设计和模型构建。根据以上的研究假设,并且出于简化的考虑,在变量的选取过程中未能涉及所有的影响因素,而只是抽取重点的影响因素。选取被解释变量、解释变量和控制变量如下:

被解释变量。本文研究的问题为资本结构与公司绩效之间的关系,所以被解释变量为公司绩效。目前国内已有的相关研究多是对单个绩效指标进行分析,本文选取的评价公司经营绩效的指标为投资报酬指标中的净资产收益率。

解释变量。本文选取的解释变量主要有以下几个:第一,资产负债率,主要衡量企业的总负债水平的高低,代表本文广义上的资本结构;第二,负债与所有者权益的比率,通过该项指标可以表明企业对负债资本的保障程度;第三,第一大股东持股比例,该指标主要反映资本结构中的股权结构部分。

控制变量。控制变量主要是用来控制其他的非资本结构因素对于企业绩效的影响。本文所选取的控制变量如下:一是总资产周转率。总资产周转率能够反映企业对其整体资产的营运能力,一般来说,资产的周转次数越多或周转天数越少,表明其周转速度越快,营运能力也就越强。二是公司规模。为了平衡公司规模之间存在的绝对性差异,本文研究中将公司规模变量用总资产(TA)的自然对数来表示,其中总资产单位为亿元,即公司规模=LN(TA/100000000)。三是成长能力。成长能力用净利润增长率来表示,即本年净利润减去上年净利润之差再除以上年净利润的比值。

3.模型构建。本文主要是研究企业的资本结构与其经营绩效之间的关系,为了从整体上考虑资本结构对经营绩效的影响,构建模型如下:

y=β0+β1x1++β2x2+β3x3+β4x4+β5x5+β6x6ε

表2 变量的定义

4.研究过程。

(1)描述性统计。

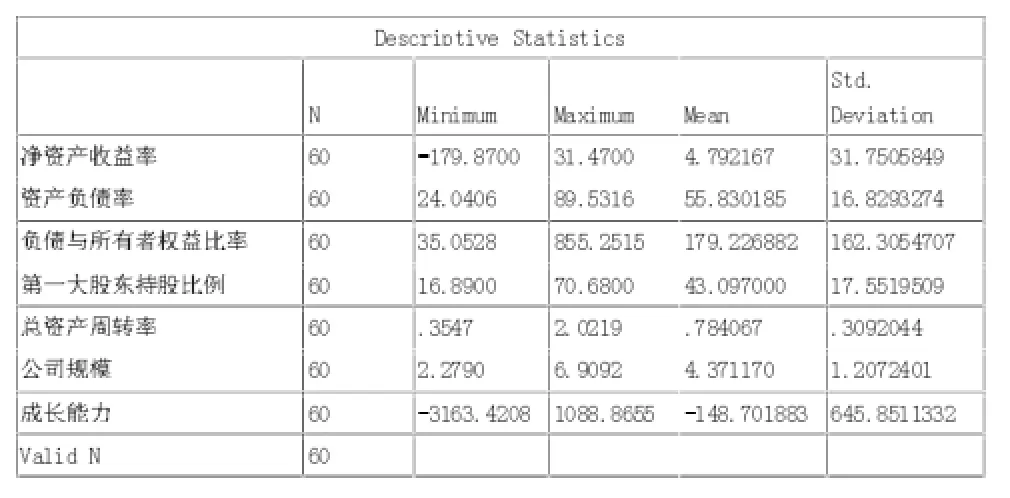

表3 描述性统计分析

通过SPSS软件的统计分析,可以得到表3,据此可以分析出:第一,在所选取的山西省上市公司样本中,净资产收益率的最小值为-179.87,最大值仅为31.47,之间差距很大,经营不好的公司亏损会很严重,而盈利的公司利润不是非常可观,平均值为4.79,说明整体情况一般,但总体上还是盈利的,标准离差率为331.75,说明该项指标波动较大。第二,来看资本结构方面的几个指标。资产负债率最小值为24.04,最大值为89.53,跨度较大,标准差为16.83,存在一定的波动,原因可能是所选取的样本之间的行业差距。负债与所有者权益比率的波动非常大,标准差达到了162.3。第三,总资产周转率标准差仅为0.3,波动很小,说明样本企业之间的营运能力差距不是很大,公司规模也是如此,然而成长能力却有着非常大的差距,最大最小值相差近4000,标准差更是高达645.85,由此看出,山西省上市公司的成长能力参差不齐,亟待改变经营方式,互相借鉴学习,共同成长进步。

(2)回归结果以及检验。

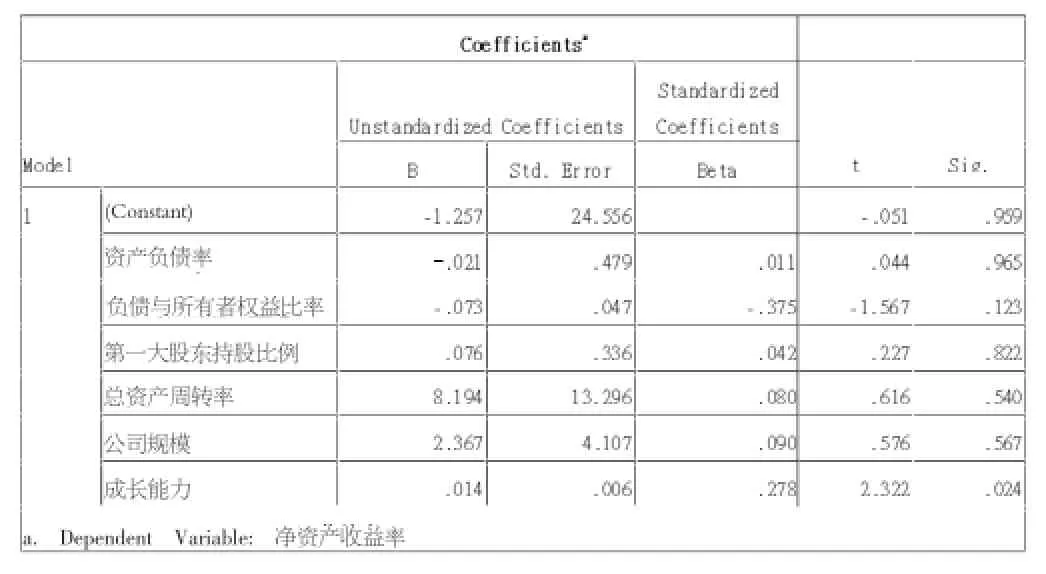

由表4可知:回归方程显著性检验中F检验统计量的观测值为3.644,对应的概率P-值为0.004,近似为零,被解释变量与解释变量之间的线性关系较为显著,净资产收益率与资产负债率以及负债与所有者权益比率呈现微弱的负相关关系,与第一大股东持股比例呈现正相关关系。

表4 方差检验

表5 线性回归结果

由表5可以得到如下结果:

y=-1.257-0.021x1-0.037x2+0.076x3+8.194x4+2.267x5+0.014x6

从得到的拟合曲线以及回归方程可知,β1的值为-0.021,说明资产负债率与公司经营绩效之间存在微弱的负相关关系。经济意义表现为资产负债率每增加一个单位,公司的经营绩效就减少2.1%;β2的值为-0.073,负债与所有者权益比率与公司的经营绩效之间是负相关的;β3为0.076,说明第一大股东持股比例对公司的经营绩效产生了正的影响;从控制变量方面的参数估计还可以说明,总资产周转率、公司规模都会对公司的绩效有着正向的影响。

三、建议

通过以上的分析和讨论本文提出以下几点建议:第一,适当地降低资产负债率,即降低负债水平,以提高公司的经营绩效。从山西省政府方面来说,应当积极建立并且完善资本市场,并努力为本省的上市公司创造良好的金融环境,拓宽企业的融资渠道;另一方面,将管制条件调整得较为宽松,积极引进外资以及进行金融创新等也是重要的方法;从上市公司本身来说,选择合理的融资方式,优化自身的资本结构,促进资金来源的多样化。

第二,合理地优化企业的股权结构,适当提高股权集中度。在外部市场比较成熟的情况下,可以通过市场来调节以及促进公司绩效的提升。对于山西省来说,资本市场的发展还处于一个不成熟的阶段,应该在一定程度上提高股权的集中度,以此来控制和监督上市公司的管理层,降低代理成本,提高企业的经营绩效。

第三,政府应当积极扶持能源行业以外的企业。山西省内的上市公司大多数在能源领域,非能源类少之又少。对于新兴产业的企业来说,政府的支持必不可少,创造良好的经济运行环境,增加民营上市企业的数量,努力促进良好竞争环境的形成,促进山西省企业的发展,进而促进山西省的经济发展。

[1] Dimitris Margaritis,Maria Psillaki.Capital structure,equityownership and firm performance.Journal of Banking&Finance,34(2010)pp.621 632

[2] Allen N.Berger,Emilia Bonaccorsi di Patti.Capital structure and firm performance:A new approach to testing agency theory and an application to the banking industry.Journal of Banking&Finance 30(2006)pp.1065 1102

[3] M ichael R.King,Eric Santor.Family values:Ownership structure, performance and capital structure of Canadian firms.Journal of Banking& Finance 32(2008)pp.2423 2432

[4] 杜轩,干胜道.公司资本结构、股权结构和公司绩效关系的研究.Commercial Accounting,2012(1):73-75

[5] 李文新,李慧.湖北省上市公司资本结构与经营绩效关系的实证.统计与决策,2012(10):169-171

[6] 曾爱军,傅阳.家族企业资本结构对经营绩效影响的实证研究——以深圳市上市家族企业为例.中南财经政法大学学报,2011(5):122-126

[7] 张益明,张志华.中小上市公司资本结构、公司治理与企业绩效.山西财经大学学报,2011,(11):73-79

[8] 徐伟,高英,邢英.资本结构、股权结构与经营绩效——基于上市公司的实证研究.山西财经大学学报,2005(8):116-120

[9] 张兆国,何威风,梁志钢.资本结构与公司绩效——来自中国国有控股上市公司和民营上市公司的经验数据.中国软科学,2007(12):141-150

[10] 王凤.资本结构与公司绩效的相关性研究——来自中国旅游上市公司的经验数据.经济管理,2007(8):16-21

[11] 毛英,赵红.基于EVA我国上市公司资本结构与经营绩效关系的实证研究.经济问题,2010(5):86-90

[12] 谢玲玲,许敏.中小企业资本结构对公司绩效影响实证分析——以中小板上市公司为例.财会通讯,2012(5):87-89

(作者单位:山西林业职业技术学院 山西太原 030009)

(责编:若佳)

F830.91

A

1004-4914(2014)03-147-03

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

今日农业(2020年13期)2020-12-15 09:08:51

海峡姐妹(2020年5期)2020-06-22 08:26:10

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

商周刊(2017年25期)2017-04-25 08:12:18

山西水利(2017年1期)2017-03-07 08:50:31

中国科技信息(2016年16期)2016-09-10 03:22:59

中国卫生(2015年8期)2015-11-12 13:15:26