社会中介参与村级会计委托代理服务的演化博弈分析

2014-04-27 06:43:08傅黎瑛杨银川

财经论丛 2014年1期

傅黎瑛,杨银川

(浙江财经大学会计学院,浙江 杭州 310018)

社会中介参与村级会计委托代理服务的演化博弈分析

傅黎瑛,杨银川

(浙江财经大学会计学院,浙江 杭州 310018)

我国村级会计委托代理制存在两种现实模式:一是以浙江省为代表并在全国范围内普遍推广的 “村账镇代理”模式,另有广东佛山市推行的由会计师事务所代理村会计核算的 “村账所代理”模式。本文运用演化博弈论原理,对社会中介参与村级会计委托代理的可行性、优势及其运行模式作出分析,提出 “村账所代理”即由社会中介(如会计师事务所)代理村级会计更符合我国农村财务管理的现实和发展趋势。

村级会计;委托代理制;社会中介;演化博弈论

一、问题的提出

上世纪90年代,地处浙江上虞偏远地区的岭南乡自发形成了由乡政府集中为各辖村做账的乡村财务管理简单制度。此制度缘于当时该乡经济较落后,村干部因拿不到报酬而导致克扣截留农业税费等现象,群众因此反响强烈,信访上访不断,从而加剧党群干群的矛盾,乃至酿成恶性群体事件。为了杜绝上述问题,有一个让人民群众放心的村级财务治理环境,乡政府决定接手各村财务账,在全乡范围实行 “村账乡管” 的财务管理模式。几个月后账目清晰,群众反映良好,也稳定了农民的情绪。为此,上虞市委进一步发起以梁湖镇为试点,对其所属的39个行政村进行彻底的财务大清理。此次财务清理成了我国农村会计代理制产生的催化剂和直接推动力。财务清理暴露出许多村级财务方面的问题,并面临着一个选择:清理整改后是否还账于各村?若还账于村,以当时村的财务环境和会计人员素质能否保持一个良性的财务治理?于是,经过多方论证,借鉴岭南乡村账乡管的做法,上虞从1998年开始,在全市范围推行 “村级会计代理制”的模式,实现由镇政府对所管辖行政村实行 “统一财务管理制度、统一票据、统一会计核算、统一公开、统一建档” 的“五统一” 财务制度[1][2]。2002年11月,浙江省委、省政府下文决定在全省范围内推行村级会计委托代理制,并在全国范围内得到推广。之后,财政部等各部委开始导向性地提出村级会计委托代理服务工作的一些指导性意见,进一步推动会计委托代理制在全国范围的规范实施①2006年9月28日,国务院办公厅联合中共中央办公厅颁布 《中共中央办公厅、国务院办公厅关于加强农村基层党风廉政建设的意见》;2008年7月25日,财政部发布 《关于开展村级会计委托代理服务工作的指导意见》;2010年2月8日,中纪委、财政部、农业部和民政部四部委联合印发 《关于进一步加强村级会计委托代理服务工作指导意见的通知》等。。与此同时,随着村级会计代理制的不断深入,浙江省上虞市于2010年又率先提出并实施了以资金、资产和资源为监管目标的 “三资代理服务制”,进一步强调农村 “三资” 管理的登记、核算等代理服务工作,更强调对农村集体财产管理的效率。

实践证明,会计代理服务制对不断加强农村会计管理、规范基层会计工作、解决村民自治中出现的一些现实矛盾等无疑是非常有益的创新举措。但该制度在实施过程中却也产生了一些质疑的声音。例如:会计代理制是否带有政府的隐性强制性[2][3],是否属于村民自发自愿委托,是否符合村民自治程序?村账乡管可能衍生为村账乡用,在村干部与村民的内部矛盾得到缓解的同时,是否会催生并激化村民与政府之间的矛盾?村账乡代理在保全会计的核算与监督职能的同时,是否会弱化财务的管理职能,尤其抑制村民的理财主动性?王振[4]提出,会计代理制(村账镇管)虽然已经得到广泛推广并证明是现阶段行之有效的村级会计管理体制,但因其在正式规则和实施机制上还不够完善,它仍是一种过渡性的制度安排。李守铎[5]认为,对村民自治制度的威胁,决定了它(村账镇管)在政治上不可能走得太远。会计代理制度也在一定程度上造成了 “千村万户”审计流于形式,试想由几个从各村抽调的农村审计员(多数是以前的村会计)所组成的审计小组,反过来审查乡(镇)的会计代理工作,其审计结果如何令人满意?傅黎瑛[6]提出,适时引入社会中介代理村级财务是一种可行选择。会计师事务所会计和财务管理人才高度集中,并且有内部控制、管理咨询等方面的专业优势,有助于村级财务管理及控制的健全和完善,有助于注入先进的专业思想,从而提高村级财务管理水平,降低治理风险。同时,村民自愿委托会计师事务所进行财务会计管理,会计师事务所则合理获取代理报偿,这样的委托代理关系合法有序,真正体现村民自治。

无独有偶,自2005年开始,广东佛山在村账乡管的基础上,大胆引入社会中介(会计师事务所)参与村级财务的管理工作,由村民自愿与公开招标的会计师事务所签订委托书,村级的财务工作由会计师事务所全权代理,与此同时,镇政府将不定期对其进行财务审计[4]。广东佛山的 “村账所代理”模式把村级财务管理权留在了村一级,从制度上、体制上、机制上理顺关系,使村级财务管理在村民自治架构中运行,保证村级财务的自主权,推进村民民主理财。

本文在借鉴上述现实做法和理论观点的基础上,运用演化博弈论原理,对社会中介参与村级会计委托代理的可行性、优势及其运行模式作出分析,提出由社会中介(如会计师事务所)代理村级会计委托代理更符合我国农村财务管理的现实和趋势。

二、演化博弈论概述

演化博弈理论是受生物进化原理启发而产生的一种新理论,它认为众多人类行为表现出的理性是有限的,由于受认知能力的限制,有限理性的人类通常是根据习惯、常规以及经验法则行事,在重复博弈的过程中,人类不可能如博弈论描述的那样,通过复杂的计算获得最优反应策略,而是要在一个群体中,通过不断的学习和模仿,逐步的试错与选择,蓦然的顿悟和突变,寻找到较好的稳定策略[7]。因此从某种意义上讲,人类的学习和生物的演化没有本质区别,将进化论思想引入到博弈论,从而形成了演化博弈论。因其以博弈方具有有限理性为基础,研究博弈方组成的群体成员采用特定比例的变化趋势和稳定性,所以对分析预测经济关系的长期趋势和解释各种普遍性社会现象具有重要的作用。该领域的开创性工作是由英国生物学家约翰·梅纳德·史密斯(John Maynard Sm ith)和G.R.普里斯(G.R.Price)于1973年提出的。在演化博弈中通过重复博弈,最终群体成员采用某种特定策略比例的变化趋势和稳定性就会体现出来,博弈各方会达到进化稳定时的策略组合,即进化稳定策略(Evolutionary Stable Strategy,ESS)。在此基础上,上述两位生物学家又提出了用复制动态方程探讨群体成员采用某种特定策略比例的变化趋势和稳定性,并被广泛应用到社会经济现象中。

复制动态方程是一个微分方程,描述一个特定策略在一个种群中被采用的比率,其基本思想为:如果一个策略i的结果优于平均水平,那么选择该策略的那些群体在整个种群中的比例就会增加。复制动态方程一般如下:

其中x为一个种群中采用策略i的比率,ui为策略i的期望得益,为所有策略的平均得益。为采用策略i的群体数量比例随时间的变化率。该式表明,如果个体选择策略u的得益小于平均水平,那么选择该策略的个体数增长率为负;如果个体选择策略u的得益大于平均水平,那么选择该策略的个体数增长率为正;如果个体选择策略u的得益等于平均水平,则选择该策略的个体数增长率为零[9]。

三、博弈假设与模型构建

(一)博弈假设

1.局中人假设。参与博弈的三方分别是村集体经济组织(委托人)、村委会(经营人)、以及会计师事务所(代理人)。

2.有限理性假设。在新古典经济学和大多数的博弈论中都假定,人是最求利益最大化的,并且可以无误地选择最优反映策略。但现实中人的理性却是有限的,人们在对某一问题有满意解时,就不会再去寻找最优解。因而有必要把参与人的完全理性行为推广为不完全理性行为的假设。

3.策略空间假设。村委会在对村集体资产进行管理时有两个选择,即诚实和不诚实;会计师事务所接受委托代理村会计一职,面对村委会管理的村集体资产也有两个选择,即监督和不监督。由于村集体经济组织无法找出能代表其利益诉求的 “代言人”[10],因此在博弈中扮演一个 “虚拟局中人”的角色,其职责为能否发现会计师事务所与村委会合谋,假定不能发现合谋的概率为P。

(二)博弈模型构建

假设会计师事务所接受村集体经济组织的委托,代理村级会计,势必要对村委会报送的有关财务资料进行审核,在审核阶段会计师事务所就会面临一次选择。如果会计师事务所是正直的,无论村委会是否诚实,都会选择监督;如果会计师事务所是理性的,选择会趋向于效用最大化的一方。笔者假定会计师事务所是有限理性的,就会出现两种选择,即监督和不监督,以达到较高的满意度。

在这里,我们假定村委会在诚实的情况下,正常工作获得的报酬为R,此时,会计师事务所如果选择监督将会得到收益N,但同时需花费代理成本C,若会计师事务所选择不监督就只能得到收益N。如果村委会选择不诚实,会计师事务所有两种选择:监督和不监督。若会计师事务所选择监督,则村委会将会面临被查处的风险,一旦查出将受到处罚,如降级、罚款、声誉损失,我们计为S,则村委会最终会得到R-S的收益;而会计师事务所由于查处了村委会的舞弊,将会得到如续签代理合同、嘉奖等额外收益,我们计为M,因此事务所将会得到N+M-C的收益。如果会计师事务面对村委会的舞弊行为选择不监督,而与其合谋,则在得到额外收益的同时也会面临着被村集体经济组织发现的风险,所以又可以分为以下两个方面来讨论:

1.村集体经济组织不能发现其合谋。在会计师事务所知道村委会不诚实而又选择不监督的前提下,村委会会将其得到的额外收益ΔR分出一部分ΔR2给事务所作为封口费,而自己将会得到额外收益ΔR1,有ΔR=ΔR1+ΔR2。这时,村委会将得到R+ΔR1的收益,而事务所会得到N+ΔR2的收益。

2.村集体经济组织发现其合谋。在这种情况下,会计师事务所将会受到诸如声誉受损、违约罚款及不能继续代理而发生的机会成本等处罚,这里计为Q,因此,事务所最后将得到N+ΔR2-Q的收益,而村委会将得到R+ΔR1-S的收益。

综合上述两个方面的考虑,在合谋情况下,村委会和会计师事务所得到的收益如表1所示:

表1 合谋情况下博弈双方得到的收益

则村委会在合谋情况下的收益效用为:E1=P(R+ΔR1)+(1-P)(R+ΔR1-S)=R+ΔR1-(1 -P)S,会计师事务所获得的收益效用为:E2=P(N+ΔR2)+(1-P)(N+ΔR2-Q)=N+ΔR2-(1 -P)Q。

综合对会计师事务所和村委会之间的博弈,得到表2的博弈模型:

表2 会计师事务所与村委会之间的博弈模型

四、会计师事务所与村委会演化博弈分析

(一)博弈各方的复制动态方程

假设村委会群体中选择诚实管理村级财务的比例占x,则选择不诚实的比例为1-x;会计师事务所群体中对村委会的工作选择监督的比例占y,则选择不监督的比例为1-y。且假定x和y均∈[0,1],以下用u表示各博弈方的期望得益。

村委会采取诚实策略时,其期望得益见公式(1):

村委会采取不诚实策略时,其期望得益见公式(2):

根据公式(1)和(2),得出村委会的平均期望得益,见公式(3):

现对村委会群体进行基因复制动态分析,得到在村委会群体中采取 “诚实”策略的比例数 x的复制动态方程:

这一关于复制动态的等式描述了准备选择不同策略——在这里为x和1-x的种群的进化过程,它反映了基因复制动态过程的基本定义思想:如果策略x的结果优于平均水平,那么选择该策略的村委会群体在整个种群中的比重就会上升。

把公式(1)、 (2)、 (3)带入公式(4)中得公式(5)如下:

同理,会计师事务所分别采取策略监督和不监督时,各自期望得益和平均期望得益见公式(6) ~(8):

会计师事务所群体中,对村委会的管理进行监督的群体比例y的复制动态方程:

把公式(6)~(8)带入(9)中得公式(10)如下:

(二)博弈方的进化稳定性ESS分析

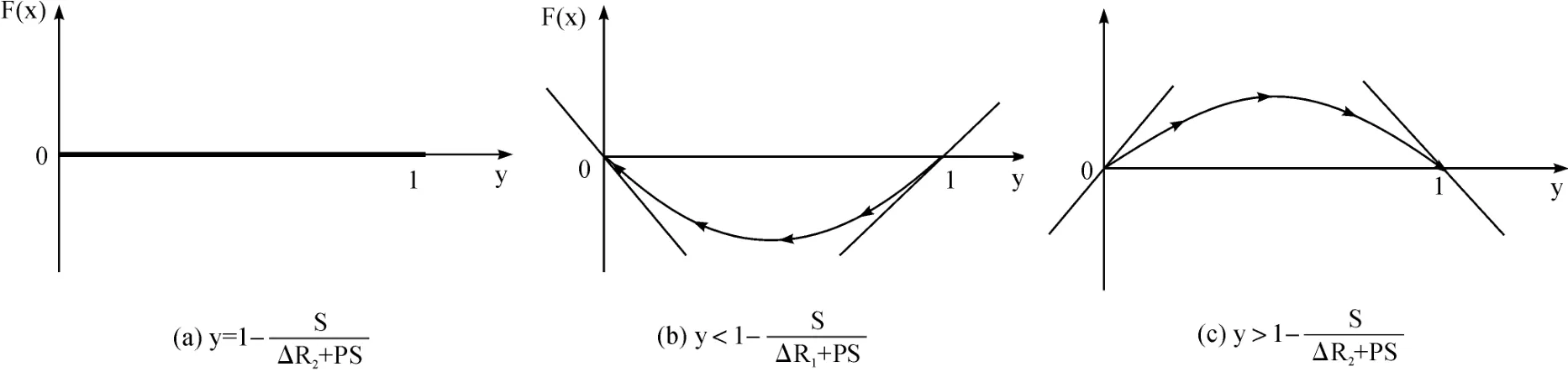

1.村委会的进化稳定性ESS分析

图1 村委会策略选择相位图

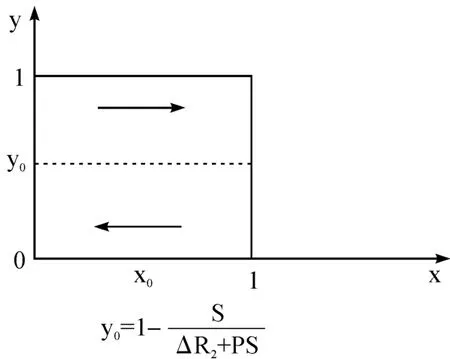

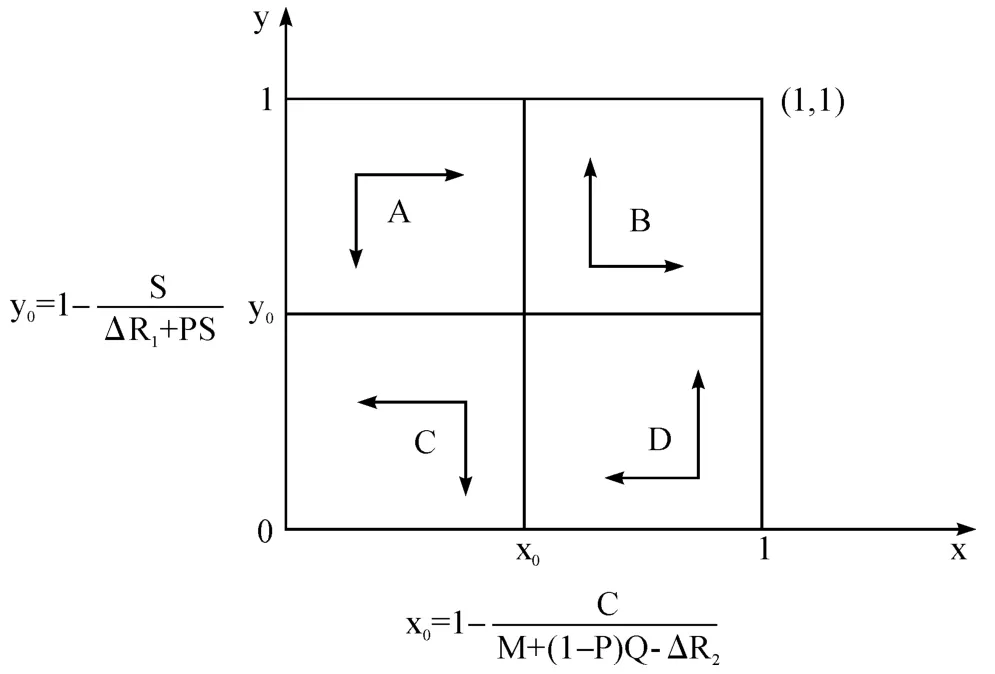

综上分析,村委会群体的两个演化稳定策略(x=0和x=1)的临界点为,在不可控的内部因素 ΔR1(村委会谋取的私利)一定的情况下,当村委会因做假而受到的处罚成本S在一定程度内越大,村集体经济组织不能发现合谋的概率P越小,则村委会群体中选择 “诚实”策略的比例会增大。正如相位图2所示,图中上半部分面积越大(y0越小),表明村委会群体中趋向于选择 “诚实”策略的个数会增多,这正是我们所期望得到的结果,即村委会群体中即使有小部分选择 “不诚实”策略,但最终通过反复的试错行为会趋向于 “诚实”策略。

图2 村委会整体情况下的相位图

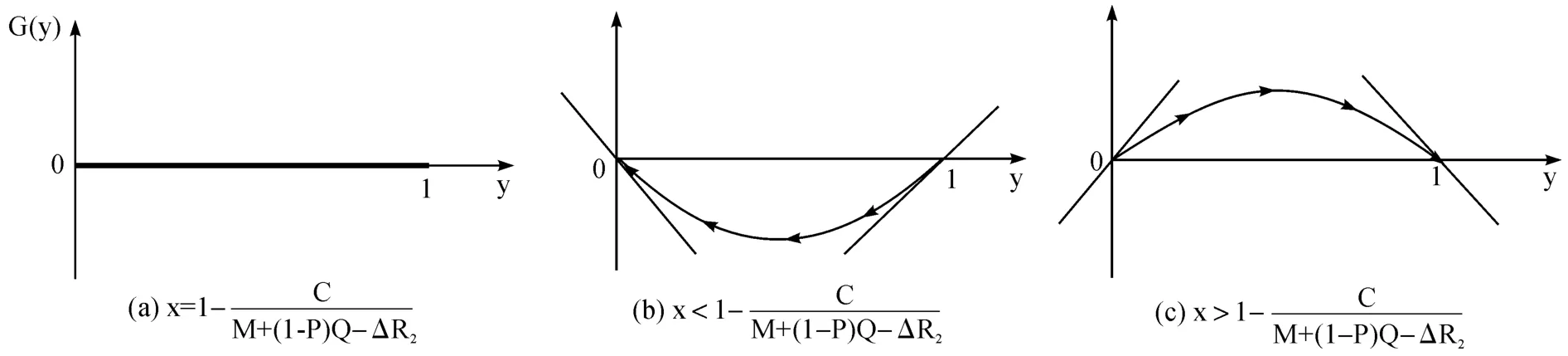

2.会计师事务所进化稳定性ESS分析

图3 会计师事务所策略选择相位图

综上分析,会计师事务所两个演化稳定策略y=0和y= 1的分界点为,在不可控的内部因素ΔR2(会计师事务所合谋获得的收益)一定的前提下,当会计师事务所因恪尽职守而得到的额外收益M越大,因参与合谋所受到的处罚力度Q越大,且村集体经济组织不能发现其合谋的概率 P越小,则会计师事务所群体中选择 “监督”策略的比例越大。如相位图4所示,图中左侧面积越大(x0越大),表明该群体中趋向于选择 “监督” 策略的个体数在增加,这也是我们所期望看到的情形,即会计师事务所群体中即使有小部分选择 “不监督”的策略,但最终通过反复的试错行为会趋向于 “监督”策略。

图4 会计师事务所整体情况下的相位图

在基于村委会群体和会计师事务所群体的基因复制动态方程的分析基础上,我们可以把上述两个群体类型比例变化的复制动态关系,在以两个比例为坐标的坐标平面上表示出来(如相位图5)。

从图中可以看出策略B(x*=1,y*=1)和策略C(x*=0,y*=0)是两个演化稳定策略,其中策略 B是我们想得到的结果,即村委会趋向于诚实管理村集体资产,会计师事务所趋向于监督。而策略 C(村委会诚实,会计师事务所不监督)在长期的演化过程中,村委会的不诚实必然会引起村民监督小组的怀疑,继而也会对疏于监督的会计师事务所提出质疑,因此策略C最终会被更优策略所替换。

图5 两群体的演化稳定策略相图

五、结论与建议

通过动态演化博弈分析表明,社会中介(如会计师事务所)代理村级会计是村级财务管理制度长期演化的稳定结果。所谓的村级会计委托代理制,是指由独立于政府部门和村集体经济组织的第三方——社会中介担任受托方,村民代表大会为委托人,政府则为财政出资方和可对社会中介代理审计服务实施定期检查的监督人。该模式虽然存在村委会和会计师事务所 “合谋”的风险,但是随着时间的推移,两博弈群体会逐渐通过反复的学习、摸索,在基于村民长期利益的目标下,寻求各自的较高收益,最终由 “合谋”的决策向 “村委会诚实,会计师事务所监督” 的决策演变,从而达到演化稳定均衡状态。

进一步结论和建议如下:(1)社会中介代理村级会计服务更符合 “委托代理”的制度安排本意。目前我国广泛实施的 “村账镇代理”模式是典型的政府包办现象,与加强政府职能转变的改革思路不符,应将会计代理制模式从 “村账镇代理” 尽快向 “村账所代理” 转变,政府不再担任代理服务的受托人,而是在将村级财务管理纳入公共管理范畴下对社会中介的代理服务实施定期检查的监督人,从而理顺了村级会计代理制中委托人、受托人和监督人之间的相互关系;(2)社会中介代理村级会计服务更符合村民自治的本意。在 “村账所代理”的委托代理关系下,村民自愿委托会计师事务所进行会计核算与监督,并可根据实际需要,进一步委托事务所进行财务管理咨询活动,会计师事务所则合理获取代理报偿,这样的委托代理关系合法有序,真正能体现村民自治;(3)在 “村账所代理”模式下,镇政府负责对所辖行政村的会计代理业务实施招投标工作和财政支持工作,各村则可根据需要加入除会计代理记账之外的其它服务条款(如理财咨询)。现有的镇会计代理中心的各项资源(如会计信息化系统资源)可以通过招标转让的方式一次性让渡给预期代理村财务的中介组织,既确保国有资源的有效利用,又能实现 “村账镇代理”向 “村账所代理” 的顺利过渡与交接。

[1]杨会朴.村级会计委托代理服务的完善与思考[J].工作研究,2012,(3):66-67.

[2]李红梅.村级财务管理体制问题研究[M].长春:吉林大学出版社,2010,(5):81-84.

[3]杨朦.村级会计委托代理制问题研究[J].财经界,2012,(6):220.

[4]王振.村级财务管理制度的变迁——浙江省村级会计委托代理制实证研究[D].浙江大学硕士论文,2004.26.

[5]李守铎.农村集体经济组织会计集中核算制[D].东北财经大学硕士论文,2005.33.

[6]傅黎瑛.理顺村级会计代理制与村级审计关系[J].会计之友,2011,(9):107-109.

[7]欧阳卫.试析村级财务会计委托代理制度[J].中国注册会计师,2008,(4):66-68.

[8]谢识予.经济博弈论[M].上海:复旦大学出版社,2002.233-276.

[9]葛新权,王国成.博弈试验进展[M].北京:社会科学文献出版社,2008.203-254.

[10]李爱喜.基于农户金融合作视角的农村信用社产权制度改革的博弈分析[J].财经论丛,2012,(6):50-56.

Analysis of Social Intermediaries Involved in Village-Level Accounting Principal-Agent Services

FU Li-ying,YANG Yin-chuan

(School of Accounting,Zhejiang University of Finance and Economics,Hangzhou 310018,China)

In China,the village accounting principal-agent system has two modes:one is the“village accounting by township agent”mode that is a representative practice in Zhejiang Province and is promoted widely in the whole country;the other is the“village accounting by firm agent”mode that is adopted by Foshan City,Guangdong Province,in which village accounting services are provided by accounting firms.This article,using principles of evolutionary game theory,analyzes the feasibility and advantages of the participation of social intermediaries in the village-level accounting principal-agent operation,and proposes that the“village accounting by firm agent”mode with social intermediaries(such as accounting firms)is more in line with the reality and trend of financial management in rural China.

village-level accounting;principal-agent system;social intermediary;evolutionary game theory

F233

:A

:1004-4892(2014)01-0056-08

(责任编辑:文 菲)

2013-08-15

浙江省哲学社会科学基金资助项目(08WTGL001YB)

傅黎瑛(1969-),女,浙江金华人,浙江财经大学会计学院教授,博士;杨银川(1987-),男,河南安阳人,浙江财经大学会计学院硕士生。

猜你喜欢

世界建筑导报(2022年3期)2022-06-23 07:00:44

城市建筑空间(2021年10期)2021-11-30 12:13:28

世界建筑导报(2021年1期)2021-03-04 03:23:26

世界建筑导报(2020年2期)2020-12-31 21:08:52

世界建筑导报(2018年1期)2018-03-23 00:34:11

新闻前哨(2016年1期)2016-12-01 06:18:04

系统工程学报(2015年5期)2015-02-28 19:54:06

现代企业(2015年6期)2015-02-28 18:52:34

现代企业(2015年2期)2015-02-28 18:45:55

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59