营利性行为与民间非营利组织利润及其分配表设计

2014-04-26 07:20朱梦凡张秋月张思强

财务与金融 2014年2期

朱梦凡 张秋月 张思强

根据《中华人民共和国会计法》及国家其他有关法律、行政法规的规定,财政部于2004年8月颁布了《民间组织会计制度》,这对于统一民间非营利组织(以下简称“民间组织”)的会计规范,促进其健康发展,具有非常重要的意义。但现行制度仅要求各组织主要编制资产负债表、业务活动表和现金流量表,对于我国法规允许的、民间组织客观存在的营利性行为,现行会计报告却未能完整、全面地进行反映和披露,主要是缺乏反映营利性行为财务成果的会计报表——利润表,因而不利于信息使用者做出正确的决策。

一、民间组织营利性行为的趋势

民间组织是政府失灵、市场失灵条件下的产物,非营利是民间组织的基本特征,但并不是说不开展任何营利性行为,而是不以其为首要目的,关键在于盈利的去向,即获取的利润必须遵守Henry B.Hansmann(1980)的“非分配约束”(Non-Distribution Constraint)原则。例如,民间组织可以为实现资金保值、增值而开展投资经营活动,也可以为筹集资金开展义演、义卖活动,但其获取的资金必须大多用于公益性事业,不得在组织内部分配。活动终止后,资金也不再归出资者所有,而是属于公益资产。所以,这些营利性行为仍以公益为目的,不影响民间组织的非营利性。民间组织营利性行为的基本趋势主要有:

(一)法律认可。目前,全球只有极少数国家尚对非营利组织的营利性行为采取禁止态度,如马其顿、菲律宾、立陶宛等。而在我国,民间组织营利性行为已得到法律认可。如根据民社发[1995]14号文件规定,社会团体开展经营活动,可以投资设立企业法人,也可以设立非法人的经营机构,但不得以社会团体自身的名义进行经营活动。社会团体从事经营活动,必须经工商行政管理部门登记注册,并领取《企业法人营业执照》或《营业执照》。这一法律的颁布推动了民间组织适度开展营利性活动。我国《民办非企业单位登记管理条例》(1998)也规定民办非企业单位“不得从事营利性经营活动”,但国务院法制办和民政部对此的解释是:“民办非企业单位不从事营利性的经营活动,并不妨碍其在从事社会服务活动的过程中进行合理的收费,以确保成本,略有盈余,对于维持其活动,促进和扩大其业务规模是非常必要的,这与从事营利活动是完全不同的概念,必须严格区分”。

(二)形式多样。民间组织营利性行为方式主要有:包括减少公益支出、差异化收费、与营利组织合作实现双赢、对外投资、兴办产业等。随着市场化经济的发展,在既有的活动形式上,还出现了公益创投的新形式,即企业或基金会为创业过程中的社会企业注资,帮助其成功创业,并通过投资间接地帮助解决社会问题。在运作方式上类似商业投资行为,它与商业投资本质的区别在于其投资目标的非营利性。

(三)广泛实践。虽然制度规定民间组织不能以营利为目的,但仅仅依靠政府的财政支持和社会捐赠已不足以支撑民间组织的发展和社会价值的实现,我国大部分民间组织的资金是靠组织自筹的。甚至有学者指出,我国已登记的20万家民办非企业单位,有很大一部分是以营利为目的的(金锦萍,2013),我国的行业协会在西方国家也被排除在民间非营利组织之外。在接受民政部调查的80家基金会中,有45家基金会有营利性行为,投资收益总额占80家基金会年收入之和的23%,而政府对其资助仅占15%。这表明营利性收入已是除捐赠和政府补助以外的非营利组织获取资金的一个新渠道。

二、民间组织财务报表——利润及其分配表设计

为准确反映利润的数量及其去向,满足报表使用者对利润信息的需求,并评价民间组织的经营活动是否遵守非营利宗旨及非分配约束原则,必须编制利润表及其分配表。利润表设计必须反映民间组织的营利性行为,满足大多数资源提供者的信息需求。FASB在1980年颁布的《非营利组织财务报告的目标》中指出,非营利组织财务报告的基本目标是为资财供给者和其他信息使用者,在作出分配资财给该组织的决策时提供有用的信息。加拿大1988颁布的《财务报表概念》中指出,财务报表的目标是提供有用的信息以帮助投资者、组织成员、捐助人、贷款人和其他信息使用者做出资源配置决策并评价管理层经营管理责任的履行,并指出该目标同时适用于企业和非营利组织。因此,民间组织营利性行为的利润及其分配表设计如下:

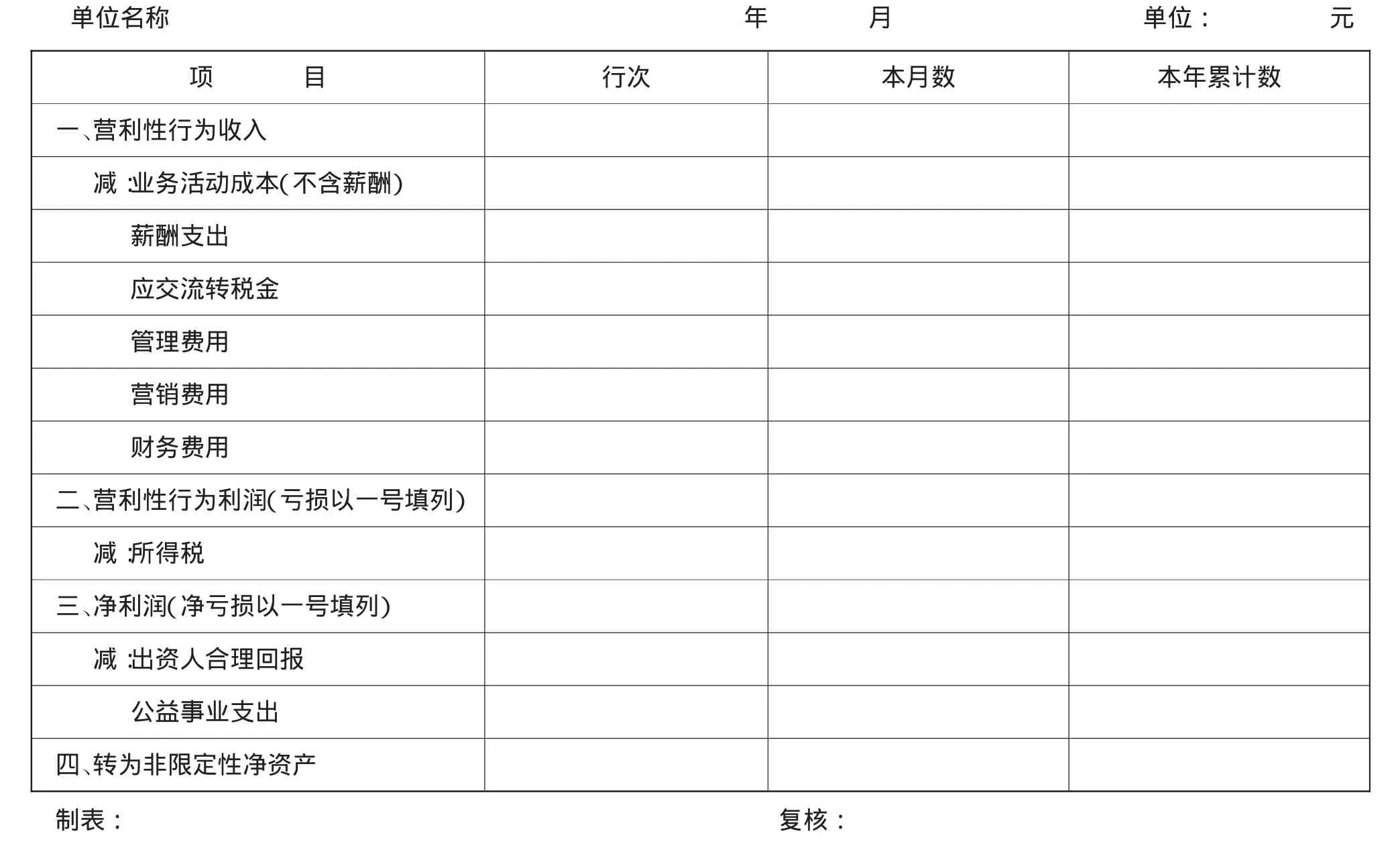

表1 民间组织利润及其分配表

营业性行为利润及其分配表有关项目编制说明

(一)表中所列支的营利性行为收入指的是民间组织开展营利性活动取得的、导致本期净资产增加的经济利益或者服务潜力的流入,包括政府资助、社会捐赠、会费以及完成自身使命等以外不同营利方式获取的收入。

(二)业务活动成本是指民间组织为了实现营利性行为目标、开展项目活动或者提供服务所发生的不包括人工成本的费用。

(三)薪酬支出,是指在营利性行为业务活动人员的工资、奖金、津贴的核算。单列薪酬支出的目的是加强对民间组织的人工管理控制,防止组织为个人所谋利或变相谋利。我国非营利组织员工薪酬应不高于组织所在地职工的社会平均工资,超过部分应按税法交纳个人收入所得税和企业所得税。美国的《国内收入法典》也规定,如果非营利组织与对其事务有实质性影响的个人进行交易,并产生了有利于个人的过多利益,则对为私人目的或利益服务的行为进行处罚,即对该组织征收相当于该收益10%的税额。

(三)应交流转税金,是指民间组织按照国家税法规定根据营利性行为收入应当缴纳的各种流转税费,如营业税,增值税、消费税、城市维护建设税和教育费附加等。

(四)管理费用,是指民间组织为组织和管理营利性行为业务活动所发生的各项费用。包括分摊的民间非营利组织董事会(或者理事会或者类似权利机构)经费和行政管理人员的工资、奖金、住房公积金、住房补贴、社会保障费、离退休人员工资与补助,以及办公费、水电费、邮电费、物业管理费、差旅费、折旧费、修理费、租赁费、无形资产摊销费、资产盘亏损失、资产减值损失、因预计负债所产生的损失、聘请中介机构费和应偿还的受赠资产等。

(五)财务费用,是指民间非营利组织为筹集营利性行为业务活动所需资金而发生的费用,包括民间组织为了获得捐赠资产而发生的费用以及应当计入当期费用的借款费用、汇兑损失(减汇兑收益)等。

(六)所得税。《中华人民共和国企业所得税法》第二十六条及《中华人民共和国企业所得税法实施条例》(国务院令第512号)第八十五条规定了非营利组织企业所得税免税收入范围:接受其他单位或者个人捐赠的收入;除《中华人民共和国企业所得税法》第七条规定的财政拨款以外的其他政府补助收入,但不包括因政府购买服务取得的收入;按照省级以上民政、财政部门规定收取的会费;不征税收入和免税收入孳生的银行存款利息收入;财政部、国家税务总局规定的其他收入。免税收入范围以外的营利性行为收入必须缴纳企业所得税。

(七)出资人合理回报。《中华人民共和国民办教育促进法》第五十一条规定民办学校“出资人可以从办学结余中取得合理回报”。因此,净利润必须支付出资人“合理回报”。

(八)公益事业支出。扣除出资人“合理回报”后的净利润应绝大部分用于公益事业支出,一般规定公益事业支出不得少于净利润的70%。

非营利性是民间组织存在的根本,但在不背离组织的宗旨和本质的前提下通过一定的营利性行为增加其财产资源,并为组织资源的提供者分配合法利润是可以的,但必须遵循非分配约束原则,才能保证民间组织健康持久的发展。

[1]财政部.民间非营利组织会计制度[M].北京:经济科学出版社,2004

[2]耿玮.非营利组织财务报告及信息披露问题研究[D].东北财经大学,2011

[3][美]厄尔·R·威尔逊等,荆新等译校.政府与非营利组织会计(第12版)[M].北京:中国人民大学出版社,2004

[4][美]理查德·F·拉金,[美]玛里亚·蒂托玛莎著,李建发主译.非盈利组织公认会计原则解释与应用[M].北京:中国财政经济出版社,2001

[5]荆新.非营利组织会计准则理论框架[M].北京:清华大学出版社,1997

[6]陆建桥.我国民间非营利组织会计规范问题[J].会计研究,2004,(9)

[7]刘亚莉.信息披露:慈善组织获得公信力的保障——英国慈善组织财务信息披露制度解读 [J].中国非营利评论,2012,(2)

[8]Henry B.Hansmann.The Role of Nonprofit Enterprise[J].,The Yale Law Journal,Vol.89,No.5(Apr.,1980),pp.842

[9]Maleka Femida Cassim.The Contours of Profit-Making Activities of Non-Profit Companies:An Analysis of the New South African Companies Act[J].Journal of African Law,Volume 56,Issue 2,2012,Pages 243–267

猜你喜欢

山东行政学院学报(2020年1期)2020-05-25

疯狂英语·读写版(2019年5期)2019-09-10

税收征纳(2019年7期)2019-02-19

消费导刊(2018年20期)2018-01-28

方圆(2016年22期)2016-12-06

中国卫生(2016年8期)2016-11-12

战略决策研究(2015年1期)2015-08-24

中国卫生(2014年2期)2014-11-12

俄罗斯问题研究(2012年1期)2012-03-25

中国民政(2010年12期)2010-02-16