资产价格泡沫理论的融合与系统构建

2014-04-26 07:20陈美华

财务与金融 2014年3期

陈美华

一、引 言

随着我国房地产价格的不断上攻,资产价格泡沫问题再次成为人们关注的焦点。时至今日,尽管有关资产价格泡沫问题的研究文献较为丰硕,但仍有两个悬而未决的重要理论问题值得探讨:一是资产价格泡沫确定基础的界定问题;二是已有的各种泡沫理论之间的关系问题。前者的主要症结在于:按照资产理论价值贴现模型,资产的理论价值应是资产所能带来的未来现金流量的现值。这里的未来现金流量实际上也包含了因投机所产生的预期升值部分,这就意味着,资产的理论价值之中已包含了价格泡沫成份,因此,以此为依据计算出来的资产价格泡沫在理论上并不成立;后一个问题的症结表现在:当前围绕资产价格泡沫问题已形成了许多能够自圆其说的数学模型和理论解释,但这些模型或理论自成体系,甚至相互排斥,至今未能形成一个完整的具有内在联系的泡沫解释体系。本文在区分基础价值与理论价值的基础上,对基础价值的内涵作了界定,在此基础上推导出资产价格泡沫的确定思路,并基于系统思维方法对当前已有的各种理论观点进行梳理、整合,以形成一个具有较强解释能力和广泛应用价值的泡沫理论体系。

二、资产价格泡沫的主要观点及其演进

金德尔伯格(Charles P Kindleberger,1978)曾给资产价格泡沫下了一个形象的定义:“一种或一系列资产价格连续的陡然上升,开始的价格上升引起了价格还会继续上升的预期,进而吸引了一批以赚取买卖差价为目的新的投资者加入,促使价格进一步上升,这种价格上升通常会伴随着对金融危机的预期而陡然逆转。”这一定义虽不甚严谨,但却较为生动地描述了泡沫的基本特征,即实际价格脱离其基础价值是资产价格泡沫的外在表现;投机是引发泡沫的重要动因,而逐渐膨胀到最终陡然破灭则是其运行的基本轨迹。然而,由于资产价格泡沫的成因及表现形态异常复杂,在具体描述资产价格泡沫的生成机理时,出现了多种不同的理论观点,并大致经历了理性泡沫理论、非理性泡沫理论,以及近年来出现的非线性泡沫理论三个阶段。

(一)理性泡沫理论

理性泡沫理论以投资者理性为基本前提,并据以做出以下推论:如果市场有效,资产的市场价格将会正确地反映资产的基础价值,也就是说,市场价格不会出现持续性或系统性的偏离,资产价格泡沫不会产生;如果市场有效的条件不具备,也就是说,在信息充分且成本为零、自由竞争等假设条件不能完全实现的情况下,则有可能出现价格泡沫。Tirole(1985)运用跨期世代交叠模型证明,在参与者无限、时域有限时,资产价格泡沫有可能出现。之后,Weil(1989)等人也相继在放松了基础假设的前提下,论证了理性泡沫存在的可能性。

理性泡沫理论对泡沫成因的解释,实际上是基于投资者个人理性预期进行的。也就是说,当资产价格因某些扰动因素而向上攀升并偏离其基础价值时,尽管投资者理性地认为,资产价格已经超出了该资产基本面因素所决定的基础价值,但由于大多数投资者仍在狂热地进行投资,因而可以合理地判断股票仍有继续上升的空间,进而做出继续买入的决策。投资者的这种行为同样会传染给其他投资者,进而使股票价格继续向上漂移。当股票达到到一定价位之后,一部分投资者的谨慎态度逐步占据上风,而且越聚越浓,这时只要有一点风吹草动,股价就会迅速掉头向下,甚至引起恐慌,进而导致泡沫破裂。因此,理性泡沫实际上是建立在个人理性基础上的一种集体非理性。

(二)非理性泡沫理论

尽管理性泡沫理论给出了资产价格泡沫生成的基础框架,但却难以对泡沫形成的理由给出令人信服的解释,而行为科学及信息经济学的兴起与发展,则为探寻价格泡沫的产生提供了新的契机,在此基础上,形成了以时尚潮流、羊群行为、噪音交易、正反馈交易、非对称信息和过度自信等理论模型为代表的非理性泡沫理论。

(1)时尚潮流。Shiller(1984)、Summer(1986)等认为,股票价格泡沫产生于投资者对时尚潮流的追捧,如投资者在某一段时间对科技股或医药股的追捧就体现了这一现象。其基本依据是:顺势而为,方可百战不殆。

(2)羊群行为。Topol(1991)、Lux(1995) 等人通过建立市场经济模型证明,投资者在无法判断应买入哪一种股票的情况下,往往会模仿周边邻近投资者的投资策略。这种从众行为既可导致股票价格在超过其基础价值后继续上涨,也会引领股价向相反的方向迅速下滑。其基本依据是:对于社会的人或群居动物来说,采取跟随策略往往是最安全和有效的。

(3)噪声交易。De Long&Shleifer(1991)等将资者区分为知情交易者和噪声交易者,噪声交易者不能区分真实信息与噪声,他们常常基于噪声而非真实信息进行交易,当噪声交易者依据噪声将股价抬高而偏离其基础价值时,知情交易者在将价格拉回至其理论价值之前,会暂时利用价格的这种走势博取风险收益,进而促使泡沫进一步膨胀。

(4)非对称信息。Cennotle&Leland(1990)等认为,市场参与者拥有的信息不同是导致资产价格泡沫的重要原因之一。在只有少部分人拥有充分信息,而大部分人只能基于对当期价格走势的观察来进行投资的情况下,一旦发生供求冲击或其他原因,股价就会迅速被抬高或回落。

(5)正反馈现象。Jones(1999) 等认为,在证券市场上,存在大量的正反馈交易者,他们买涨卖跌,这种行为促使股价在已经高企的情况下继续上攻,同时,做市商也会利用这一现象,操纵股市以求牟利。

(6)过度自信。Scheinkman&Xiong(2003)等认为,投资者往往对自己所持有的资产未来能够以更高的价格出售出去过度自信,这种过度自信导致资产价格低于其成本时会被持有,而只有在高于其成本时,才会被售出,这种行为结果是泡沫形成的重要原因。

(7)管理者异质。Allen&Gorton(1993)等将股市重要投资人——基金管理者分为能够获取充分的股价决定信息的好管理者与无法获取充分的股价决定信息的差管理者。现行的基金管理激励机制往往会使差管理者成为具有强烈风险偏好的投资者,促使他们在资产价格已经过高的情况下冒险追逐利差,最终引发股价泡沫。

(三)非线性泡沫理论

随着现代经济理论的发展,以博弈论、混沌理论、分型和突变理论为代表的非线性理论逐步用来从整体上描述资产价格泡沫的运行态势。

(1)基于博弈论的泡沫理论。Abreu&Brunnermeier(2003)等认为,在股价已经达到一定高度后。投资者会面临两种选择,即卖出手中股票,获利了结,或继续持有等到股价处于更高价位时再售出,后者将使投资者承受较大的风险,博弈的结果,取决于投资者对风险与收益的衡量。

(2)基于混沌理论、分形理论和突变论为代表的现代泡沫理论。Brock(1997)&Hoummer(1998)首先将投资者区分为能够获取充分信息的理性交易者和不能获取充分信息的图表交易者,进而描述了股票价格从理性走向随机,从均衡价格走向混沌的过程,并进一步论证:当市场出现某个微小的敏感变化时,有可能引发股价重新从混沌走向稳定。资产价格泡沫与其各影响因素的关系并非简单的线性回归关系,因此,以混沌理论、分形理论和突变论为代表的非线性数学方法为全面描述价格泡沫的运行轨迹开辟了新的道路。

三、理性泡沫理论与资产的基础价值

尽管人们对股票价格泡沫的认识千差万别,但却有许多共同之处,即泡沫是资产的交易价格偏离其基础价值所形成的价格偏离现象。在这里涉及一个关键的理论问题,即如何界定资产的基础价值。与此相关的概念有“理论价值”和股票市价。以股票为例,其理论价值实际上是其内在价值的理论表达或数学模拟,而股票市价则是市场参与者依据自己所掌握的对影响股票价格的全部市场因素进行综合评判的结果,这些因素既包括股票所带来的未来经济利益的时间、金额及相应的风险水平等基本面因素,也包括市场参与者所具有的对股价变化有推波助澜作用的行为心理因素。从理论上讲,二者具有内在一致性,但在现实生活中,二者之所以表现得若即若离,是因为任何人都无法对由全体市场参与者共同决定的股票价格的全部影响因素进行全面、准确地测定,也就是说,理论价值只是一种理想的或假设的价格,在现实生活中是无法准确计算出来的。

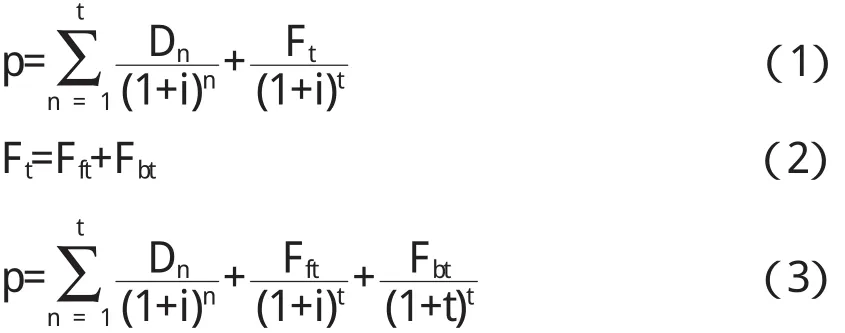

按照股票贴现理论模型,在股票时域有限且贴现率既定的条件下,股票的理论价值决定于两个因素:一是股票在未来期间所得红利带来的现金流量;二是未来某一时点出售股票所带来的现金流量。后者又可具体区分为两个部分:一是在未来某一时点出售股票时由其基本面因素决定的股票价格;二是受投机或非理性因素影响所引起的股价增值,具体可用下述模型来表示:

上式中p为测定日的理论价值;Dn为第n期现金收益;t表示资产预期出售时期;r表示贴现率;Ft表示股票在第t期末出售时的价格;Fft表示资产在第t期末出售时由基本面因素决定的价格部分;Fbt表示资产在第t期出售时受非理性因素决定的价格部分。由公式(3)可知,资产的理论价值由三项因素组成,其中,前两项构成了资产的基础价值(P0),而最后一项则属资产价格泡沫部分(Pb)。

按照珐玛(Fama)的解释:“在有效市场前提下,市场价格总能够完全反映市场信息”。梅尔克(Malkiel)则认为:“一个有效的市场能够正确、完全地反映与价格有关的所有信息。进一步讲,如果市场是有效的,则人们不可能通过信息分析和发掘获得额外的经济利益。”。也就是说,在市场有效的前提下,具有风险中性偏好的理性投资者会自动驱使市场价格向其基础价值移动,而不会出现系统性偏差,这就意味着,资产价格泡沫将失去存在的可能性。对此,Tirole(1982)等从跨期均衡的角度证明,在无限交易的情况下,资产价格泡沫不可能存在。因此,可以将股票的基础价值界定为:在市场有效、投资者理性的假设条件下,股票所创造的未来现金流量的现值。资产的基础价值与其理论价值的根本区别在于,理论价值是在吸收了所有价格影响因素,包括投机因素或交易者心理因素后所得到的市场价格的数学模拟,而基础价值存在的前提性假设则剔除了投机性增值预期的可能性,因而是不包含资产价格泡沫的价格。因此,也可以把资产的基础价值理解为市场价格在市场有效、投资者理性前提下的特殊表现。

资产基础价值的内涵界定,为资产价格泡沫的测定提供了依据。这是因为,在市场有效且投资者理性前提下,投资者最终将会获取按市场或行业平均报酬率计算的投资收益。也就是说,投资者获取的利润会自动趋于同行业或相同风险投资产品所获得的平均利润率。因此,股票的基础价值可通过股票所获得的平均收益率来估算。这一推论为利用行业平均市盈率或平均投资回报率计算相关资产的基础价值奠定了基础。

四、非理性泡沫理论解释了泡沫的生成机制

非理性泡沫理论重点在于从行为学和投资者群体差异的角度对资产价格泡沫进行解释,并借用数学方法对其生成和破灭的过程进行模拟。

(一)基于金融行为学的泡沫生成机制分析

此类分析方法通常是指基于所有投资者,乃至社会个人都具有的行为心理对泡沫进行模拟和解释,具体包括时尚潮流理论、正反馈交易理论、羊群行为理论及过度自信理论等,其中,时尚潮流理论认为投资者具有顺应价格变动大势而动的倾向;正反馈交易理论认为人们具有先天性的价格外推预测行为,即所谓追涨卖跌;羊群行为理论认为投资者会自动跟随主流而动以确保自身的安全并进而获益;过度自信理论则认为投资者总是倾向于相信,自己会将手中的股票卖给下一个出价更高的购买者。上述这些理论模型的构建实际上有一个共同的特征,即在信息不充分或个人能力有限的情况下,只有采取跟随策略或顺势而为才能够有效地回避风险并获取收益。

(二)基于投资者异质的泡沫生成机制分析

此类分析方法通常将投资者分成具有不同品质特征的群体,然后在此基础上分析不同群体在泡沫形成过程中所起的作用,如信息不对称理论将投资者区分为能够获取充分信息的群体和没有能力获取信息的群体;噪声交易理论将投资者区分为知情交易者和噪声交易者;主动性交易理论,将投资者区分为做市商和跟风投资者;技术异质理论将投资者区分为依据股票基本面信息投资的群体与根据股价运行态势进行图表分析的投资者群体;管理者异质理论则把机构投资者区分为依据基本信息投资且风险中性的好管理者和具有风险偏好的的差管理者。不同品质的交易者在实际买入或卖出某种股票时,常常会采取不同的投资策略,如知情交易者掌握了较充分的信息,或有较全面的炒股知识,因而不会盲目跟风,甚至有意做市,而噪声交易者则相对盲目,追涨卖跌。在噪声交易者盲目追风时,知情交易者也可能会嗅觉到股价在未来的一段时间内具有继续向上攀升可能性,进而做出继续买入的决策,这种行为反过来又加剧了噪声交易者的跟风行为。相反,当股市出现了有可能导致股价逆转的因素时,知情交易者可能率先采取相反的行为,从而导致股价泡沫破裂。

五、非线性泡沫理论模拟了泡沫运行的轨迹

资产价格泡沫的研究对象千差万别,且每一种资产的价格泡沫在其生成及破灭过程中都会受许多不确定因素的影响,因而很难用线性模型加以模拟,这使得以混沌理论、分形理论及突变理论为代表的非线性数学方法有了用武之地。

(1)混沌理论(Chaos theory),主要对非线性或不规则而无法预测的现象及其过程进行的分析与描述。其主导思想是:宇宙本身处于混沌状态,其中某一部分发生的事件,会给似乎并无关联的另一部分造成不可预测的后果,即所谓一个蝴蝶在巴西轻拍翅膀,可以导致一个月后德克萨斯州的一场龙卷风。它强调一个混沌过程看起来是无序的、随机的,但却是一个可以进行数学模拟的确定性过程。混沌理论的研究产生于数学和纯科学领域,之后被广泛应用于受诸多不确定因素影响的经济学领域。泡沫的形成并不是一个简单的确定性过程,人们无法简单地将泡沫与某些特定因素看成是线性关系。但从另一角度看,资产价格泡沫的生成与破灭在表面上看来是混乱而无序的,其运行轨迹又有一定的必然性,因而用混沌理论解释泡沫现象既是恰当的,也是可行的。

(2)分形理论(Fractal Theory),是非线性科学的前沿和重要分支,其基本含义是,世界万物可分为不同的类型,某一类型的部分与其整体之间往往由具有相似的形态,如一个国家的政治结构,往往与这个国家内一个企业或家庭的管理结构具有相似性。分形理论在认识和描述资产价格泡沫的生成与破灭机制方面具有深刻的科学方法论意义:首先,不同资产价格泡沫的生成与破灭的过程有所不同,如房地产价格泡沫与股票价格泡沫具有不同的生长与破灭机制;其次,同类资产的价格泡沫具有相似性,如不同股票的价格泡沫的产生、膨胀及破灭具有相似性;第三,通过对个股的研究或某个投资者的研究可以进一步了解股市整体泡沫的特征,以及个体理性如何形成集体无理性的现象。

(3)突变理论(Catastrophic Change theory),研究从一种稳定状态向另一种稳定状态跃迁的过程,并用数学模型来描述隐藏于其表象之后的基本规律。该理论认为,自然界或人类社会中任何一种运动状态都有稳定态和非稳定态之分,非线性系统从某一个稳定态到另一个稳定态的转化,通常是以突变的形式发生的。其核心思想是,如果非线性系统处于休止状态,它就会趋于获得一种理想的稳定状态;如果受到外界变化力量作用,该系统起初会试图通过吸收外界压力,保持其原有状态,如果变化力量过于强大而不可能被完全吸收的话,突变就会发生,系统随之进入另一种新的稳定状态。借助于突变理论所创立的数学模型,可以较好地描述资产价格泡沫在外界刺激因素的影响下逐渐放大,以及在泡沫增大到一定程度后突然破灭这一突变过程,进而很好地描述资产价格泡沫生成及破灭的过程及外界刺激因素发挥作用的机制。

六、结 论

资产价格泡沫的生成、膨胀到最终破灭是一个极为复杂的过程,这一过程仅仅基于单一视角或仅用一种理论模型来描述或解释是完全不够的,而用一种理论否定另一种理论的做法则更是不可取的。基于系统思想的资产价格泡沫理论试图把各种泡沫理论中合理的部分抽取出来,将产生于不同视角、不同形态,采用不同方法得出的各种泡沫理论,有机地结合在一起,形成一个具有内在联系的泡沫解释系统。其中,基于个人理性预期引起群体非理性的理性泡沫理论,通过对资产基础价值内涵的界定,构建了资产价格泡沫分析的基础框架;基于投资行为学建立起来的各种非理性泡沫理论,在理性泡沫理论所确立的基本分析框架基础上,较好地解释了不同形态的资产价格泡沫的生成与破灭机制;近年来才开始应用的非线性泡沫理论,虽然尚未发展出较为成熟的数学模型,但却因更适合描述具有非线性关系的资产价格泡沫的运行特征,而具有深远的发展前景。将各种数学模型和理论解释按照其内在联系有机地结合在一起,可形成一个系统的、具有普遍意义的泡沫理论体系。

[1](美)金德尔伯格.朱隽、叶翔译.疯狂、惊恐和崩溃:金融危机史[M].北京:中国金融出版社,1978:17

[2]Tirole J.Asset Bubbles and Overlapping Generrations[J].Econometrica,1985,53(6):1499-1528

[3]Weil P.Overlapping Families of Infinitely-Lived Aents[J].Journal of Public Economics,1989,38(2):183-198

[4]Shiller R J.Stock Price and Social Dynamics[J].Brooking Paper on Economic Activity,1984,2(2):457-498

[5]Summer L.H.Does the Stock Maret Rationally Reflect Fundamental Value[J].Journal of Finance,1986,41(3):591-601

[6]Topol R.Bubbles and Volatility of Stock Price:Effect of Mimetic Contagion[J].The Economic Journal,1991,101(407):786-800

[7]Lux T.Herd Behavior:Bubbles and Crashes[J].The Economic Journal,1995,105(431):881-896

[8]De Long J.B.,Shleifer L.H.,Waldmann R.J.The Suvival of noise Traders in Financial Markets[J].Journal of Business,1991,64(1):379-395

[9]G.Cennotle,H.Leland.Market Liquidity:Hedging and Crashes[J].The American Economic Rewiew,1990,80(5):990-1021

[10]Jones S.,lee D.,Weis E.Herding and Feedback Trading by Different Types of Inference on Cointegration with Application to the Demand for Money[J].Oxford Bulletin of Economic and Statistics,1999,52(2):169-210

[11]J.A.Scheinkman,Wei Xiong.Overconfidence and Speculative Bubbles[J].Journal of Political Economy,2003,111(6):1183-1129

[12]Abreu D.,Brunnermeier M.K.(2003).Bubbles and Crashes[J].Econometrica,2003,7(6):173-204

[13]Brock W.A,Hoummer C.H.A rational route to randomness[J].Econometrica 1997,65:1059-1095

[14]Eugene F.Fama.Efficient Capital markets:A Review of Theory and Empirical work[J].Journal of Finance,1970,25(2):9-17

[15]Malkiel B.Efficient markets Hypothesis[K].New Palgrave Dictionary of money and finance.london:Mcamillan.1992:21

[16]Tirole J.On the Possibility of Speculation under Rational Expectations[J].Econometrica,1982,50(5):1163-1181

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

系统工程学报(2022年1期)2022-04-29

趣味(数学)(2021年4期)2021-08-05

贵州师范大学学报(自然科学版)(2020年3期)2020-06-05

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

商情(2019年11期)2019-06-11

IT时代周刊(2015年7期)2015-11-11

创业家(2015年9期)2015-02-27