选择性利率互换还是投机?——国际金融危机期间利率互换的特征、效果及案例剖析

2014-04-25 08:03刘任帆于增彪

世界经济与政治论坛 2014年3期

刘任帆 于增彪

一、选题背景

基本的利率互换是指在按照固定利率乘以名义本金所计算得到的利息金额与按照浮动利率乘以名义本金所计算得到的利息金额之间所做的互换。换句话说,利率互换交易的一方按照固定利率乘以名义本金支付给交易对手利息,可以称之为浮动利率收入方;另一方按照浮动利率乘以名义本金支付给交易对手利息,可以称之为固定利率收入方。结算日双方只需要轧算净差额。浮动利率标杆有LIBOR、商业票据利率、互换利率和国库券利率等。标准的利率互换是指固定利率支付与浮动LIBOR支付互换。

利率互换的作用有:第一,将企业资产回报与债务成本性态相匹配。譬如,资产回报不稳定,而债务大多是固定利率,在这种情况下可以通过签订支付LIBOR、收入固定利率的互换合约将固定利率负债转换为与资产回报相匹配的浮动利率负债。以金融危机为例,如果未来经济慢慢开始复苏,资金市场的LIBOR也会慢慢上涨,但同时企业的投资回报也会逐步提高;相反,如果未来经济形势继续恶化,企业的投资回报继续下跌,但同时企业所持互换合约需要支付的LIBOR也继续下降。这样,资产回报与债务成本很好地匹配在一起。第二,防御未来浮动利率债务因利率上升而导致利息支出增加的风险。第三,将长期利率化为短期利率。举借了长期固定利率债务的企业,签订收入固定利率、按短期LIBOR支付浮动利率、每个季度互换一次利息的长期互换合约,即将长期利率风险转换成了短期利率风险。

我国人民币利率互换市场在2006年正式启动当年,成交额不到356亿元人民币,2008年成交量突破4 121亿元,而2012年名义本金总额超过2.9万亿元。一方面,利率互换这种衍生品越来越多地被我国企业所青睐。另一方面,我们也应该清醒地意识到,我们很多企业对于利率互换这个新生事物还相当陌生。

利率互换除了担当套期保值工具以外,还有可能被用于投机目的。我们在阅读国际金融危机期间上市公司年报或季报过程中发现,一部分上市公司明确提出针对一部分浮动利率美元长期负债签订了收入浮动利率、支付固定利率的套期保值型利率互换合约;而另一部分上市公司声称与银行签订债务掉期或利率互换合约的目的是降低人民币固定利率负债的利息成本。经过仔细阅读利率互换合约条款后我们发现,少数人民币固定利率负债公司所签订的利率互换合约的核心内容是利息互换与美国30年期互换利率(CMS)≥4.25%、3.9%或3.8%的天数,或者是与美国长短期互换利率是否倒挂及倒挂的幅度挂钩,与套期保值相差甚远,属于明显的投机行为。而且,让我们饶有兴趣的是,虽然个别国有企业在利率互换投机中招致大额损失,但也存在在利率互换投机中获利颇丰的个案。我们不禁要思考:国外有关纯粹套期保值、选择性套期保值、投机和利率互换的研究现状是怎么样的?我国上市公司从事的利率互换到底总体上是套期保值还是投机?我国上市公司从事的利率互换成功还是失败的原因何在?本文即是沿着这一脉络研究下来的阶段性成果之一。

二、国内外研究现状

企业从事衍生工具交易主要有风险管理和投资两大目的。衍生工具交易充当风险管理手段,被称之为套期保值;衍生工具投资是一项高风险、高收益的行当,故又被称之为投机。还有文献认为衍生工具交易可以充当盈余管理的手段。有关套期保值的研究文献又有纯粹套期保值与选择性套期保值两大分支。

(一)纯粹套期保值与选择性套期保值研究现状

Keynes J.M.和 Hicks J.R.认为最佳的风险管理策略是对价格波动进行100%套期保值,有人称之为纯粹套期保值 (naive hedge),支持纯粹套期保值理论的学者预期投机活动不会令投资者受益。

Johnson和Stein认为套期保值者根据组合投资的预期收益和预期收益方差来确定现货和期货市场的交易头寸。一是从组合收益风险最小化角度确定套期保值比例,二是综合考虑组合收益和方差,从效用最大化角度确定套期保值比例。由于套期保值者在期货市场上保值的比例是可以选择的,买卖期货合约的数量与现货交易数量不一定相等,因此该理论又被称为部分避险理论。

Working调查发现,虽然套期保值是企业的一种标准商业习惯,但是企业有时并不是100%套保。Working H.提出了根据价格预期决定是否套期保值和套期保值比例的选择性套期保值概念,并阐述了投机和套期保值的区别。Tufano与Haushalter对黄金和石油、天然气行业的统计结果表明,这两大行业的现货加工商只从事与一部分现货风险对冲的衍生品交易。Hentschel与Kothari实证发现,企业的衍生工具仓位对企业利率与汇率风险的对冲影响比较小。Guay,Kothari实证发现企业通过金融衍生工具所管理的风险只占企业总风险的一小部分。Brown G.W.等发现企业是在选择性地从事套期保值。

(二)衍生工具投机研究现状

Hirshleifer J.提出,投机只会在“有信息的情形下”才会发生,投机的前提是价格变动预期,认为投机对于企业价值最大化来说是必要的,而Allayannis,Lel与Miller认为投机不会令企业股东受益。

Géczy等对非金融企业的问卷调查发现经理人员激励强度比较高的公司更有可能将衍生工具交易用于投机目的,而Mallin,Ow-Yong与Reynolds的问卷调查却发现很少有企业利用衍生工具进行投机或套利。

续秀梅、高巍认为套期保值在国内得到广泛宣传和高度评价,而投机则普遍受到责备,提出有必要对套期保值者和投机者重新界定,对两者的关系重新认识。毛道维、何玉梅提出在期货市场中,投机者与保值者并没有严格的区分。刘淑莲研究了深南电的石油期权对赌,认为对投机片面地进行道德批判是非理性的。李慧、刘训文认为中国国航2008年燃油套保巨亏的原因是对油价做出了错误的预测和卖出了一个看跌期权。李海瑞、廖新义认为中信泰富2008年7月的澳元套期保值量价错位,中信泰富的澳元和2008年东航、国航的燃油衍生工具交易是典型的投机行为,投机亏损的原因是采取了单边看涨的对冲策略,几乎没有考虑到2008年金融危机以后价格暴跌的可能性。

(三)利率互换研究现状

Bodnar,Hayt与Marston的调查表明:33%的企业承认它们有时积极承担一些风险,而这种风险承担行为能够反映它们对利率和汇率的市场判断;在开展衍生品交易的公司中,73%的公司管理利率风险,其中最受欢迎的利率风险管理工具是利率互换。Faulkender和Chernenko、Faulkender研究了总债务中被互换为浮动利率负债的份额与考虑利率互换影响以后的浮动债务份额这两大指标的影响因素,结论是投资支出越高的企业从事的利率互换规模越大,企业的利率互换主要考虑投机而不是套期保值。

周长鸣,尹苑生、周智勇,毛晓菲、鹿原以假设的利率互换案例介绍了利率互换的套期保值功能和作用。王敬研究了金融机构对利率衍生品需求的影响因素,采用利率衍生品合约金额占总资产比例衡量利率衍生品交易规模,发现资本充足率对金融机构的利率衍生品交易规模有显著正向影响,利率风险敞口与利率衍生品交易规模负相关。斯文发现新增信贷规模和新发行债券规模对利率互换市场交易量的增加具有显著的正面影响,杨辉、韩冬实证研究了影响互换利差的因素。

至今国内还没有文献就我国的利率互换样本做过选择性套期保值和投机的实证或案例分析,尤其是尚没有文献对我国上市公司从事的利率互换从整体上进行总结,本文覆盖了绝大部分利率互换样本,从整体上分析了我国上市公司在国际金融危机期间所从事的利率互换的特征,提供了国际金融危机期间我国上市公司选择性利率互换和投机的动因及效果实证证据。

三、国际金融危机以来的利率背景

美国联邦储备局主席伯南克在2012年3月的第4次演讲中谈到“美联储扮演商行的最后贷款人角色(lender-of-last-resort policy)以帮助稳定金融系统。为稳定经济和刺激经济复苏,美联储转向货币政策。常用的货币政策包括目标短期利率(联邦基金利率)的管理。因为当联储降低短期利率时,长期利率往往也下跌,而且因为更低的长期利率往往鼓励耐用消费品、住房和资本货物的购买,所以下调联邦基金利率有助于刺激经济。为了支持经济复苏,联邦储备局将联邦基金利率从2007年9月份的5.25%下调至2008年12月份接近于零的水平并且一直将零利率保持至今”。

2008年以来,美元 LIBOR利率持续下跌。如表1,伦敦六个月期美元LIBOR,从2007年12月份的月平均4.825%下跌至2012年12月份的月平均0.514 2%。从季度环比变动来看,根据每个季度末月平均数据计算,2008年一季度至2013年一季度的21个季度,其中15个季度末月平均LIBOR水平较上季度末月平均水平下跌,其中2008年一季度利率下跌幅度高达2.145 2%。

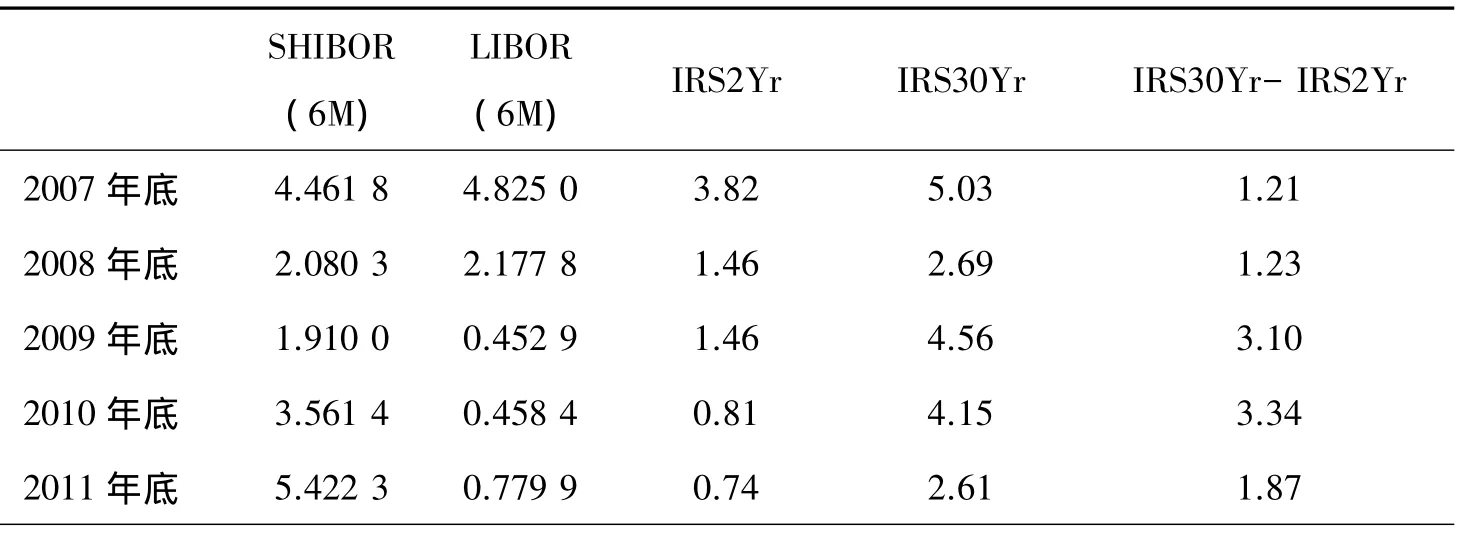

作者收集了上海六个月期同业拆借利率(SHIBOR)数据,并同伦敦六个月期美元LIBOR水平做了对比(如表2),2007年与2008年年底上海同业拆借利率分别较LIBOR低36.32和9.75个基点,但是2009—2012年底的SHIBOR分别较 LIBOR 高1.457 1%、3.103%、4.642 4%和3.585 8%。2007—2012 年年底,美国30年期互换利率超过两年期互换利率1.21%—3.34%。

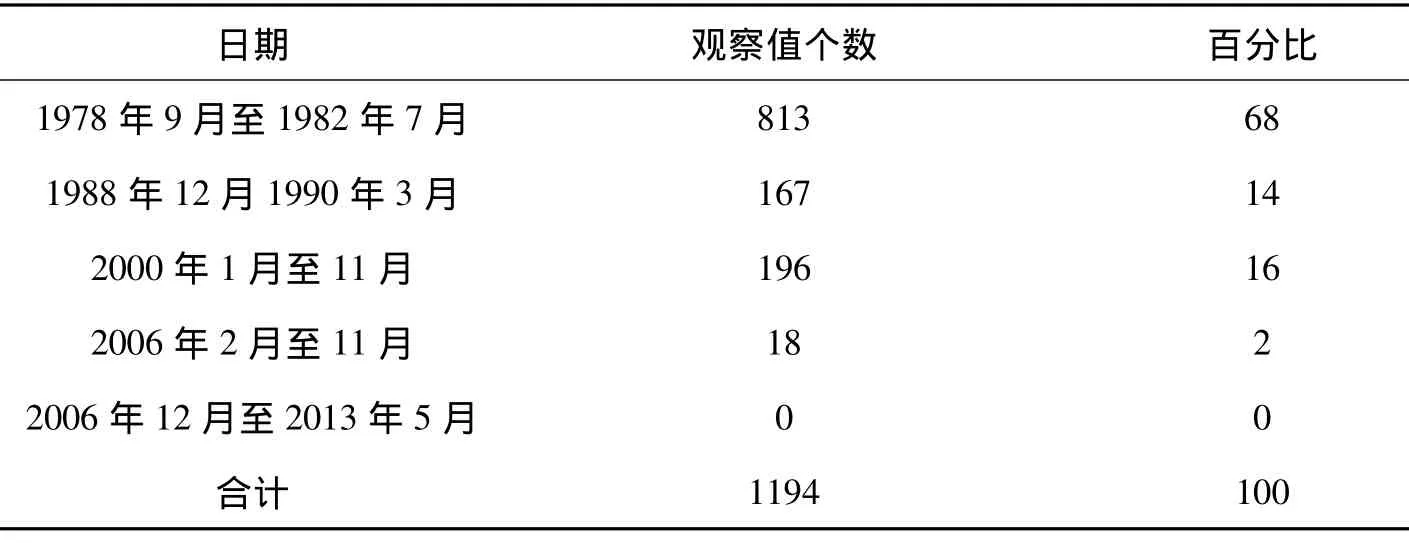

作者还收集了1977年2月15日至2013年5月31日9 068个交易日两年期与30年期国债市场收益率数据,其中30年期与两年期国债收益率倒挂的观察值只有1 364个,仅占观察值总数的15.04%;倒挂幅度超过10个基点的观察值仅为1194个,只占观察值总数的13.17%。还统计了倒挂幅度超过10个基点观察值的时间段分布(如表3),其中1978年9月至1982年7月813个观察值,占68%,1988年12月至1990年3月167个观察值,占14%,2000年1月底至11月底196个观察值,占16%,2006年2月至11月占18个观察值。自2006年12月1日至2007年2月26日,30年期与两年期国债收益率倒挂幅度均低于10个基点即0.10%,自2007年2月27日至2013年5月31日,没有一个交易日出现30年期与两年期国债收益率倒挂现象。

大家知道,1978年9月至1982年7月是美国经济滞胀时期,在那个时期美联储采取提高短期利率、压低长期利率的货币政策来控制通货膨胀,因而长短期利率倒挂现象严重;然而2008年以来,美联储采取拼命压低短期利率、提高长期利率的方式来刺激经济发展,因此长短期利率不是倒挂,而是长期利率高出短期利率的差额相对很大。

表1 伦敦六个月期美元LIBOR月度平均数据

表2 同业拆借与互换利率数据

续 表

表3 美国国债30年期与两年期利率倒挂10个基点以上观察值的时间分布

四、沪深交易所上市公司利率互换的基本特征、效果及典型案例剖析

(一)美元长期负债公司利率互换的基本特征、效果与典型案例剖析

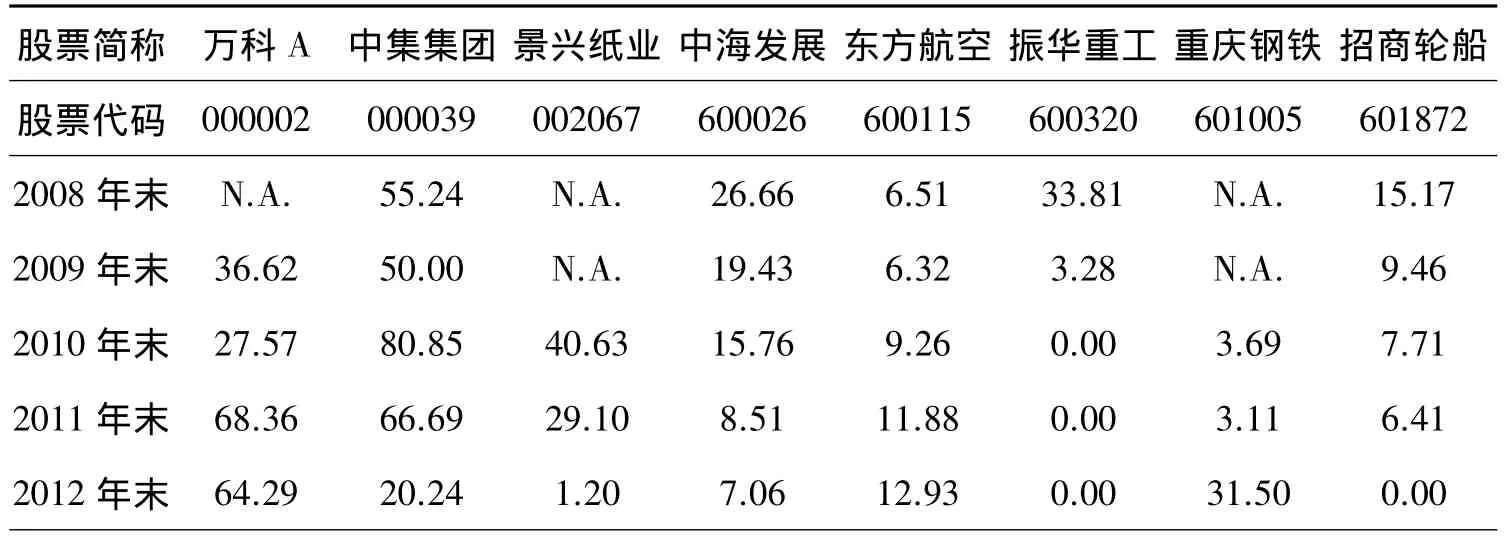

作者经过对2111家2010年底以前上市的公司年报资料进行统计,找到12家非金融类上市公司针对外币负债从事的利率互换资料,其中万科A(000002)、中集集团(000039)、景兴纸业(002067)、中海发展(600026)、东方航空(600115)、振华重工(600320)、重庆钢铁(601005)和招商轮船(601872)这八家上市公司2008—2012年的外币借款利率互换资料相对比较详细。上述八家公司利率互换合约的计价货币都是美元,互换合约的期限绝大部分是一年以上,最长的达到10年。从被套期项目来看,除景兴纸业年报披露的前五名美元长期借款是固定利率以外,其他七家样本公司绝大部分是美元计价的浮动利率(LIBOR+利差)长期借款或融资租赁款。从互换合约的类型来看,万科A、景兴纸业、中海发展、重庆钢铁和招商轮船都在年报或季报中明确披露上市公司在互换合约中担当浮动利率收入方和固定利率支付方,东方航空的大部分利率互换合约也是收入浮动利率、支付固定利率。这说明美元长期负债公司利率互换的基本特征是套期保值。美元负债组公司利率互换的交易对手大多是外资银行。从事美元长期负债利率互换套期保值的中海发展、东方航空和招商轮船很显然属于外向型比较强的企业。

自从2008年金融危机爆发以来,美联储和欧洲中央银行不仅一直实行接近于零的低利率政策,而且不断往市场注入流动性,这导致欧美市场利率大幅下跌。2000年8月中国人民银行下发的“关于改革外币存贷款利率管理体制的通知”规定,各种外币贷款利率由金融机构根据国际金融市场利率的变动情况自行确定。根据我们掌握的年报资料来看,中资银行与外资银行的外币贷款利率水平基本持平。有的上市公司意识到浮动利率外币负债对于借款人来说明显是合算的,因此,针对浮动利率外币长期负债只从事较低比例的套期保值。作者从表4最后一行五年平均栏所示的互换合约名义本金占美元长期负债的比率看出,国际金融危机期间除中集集团和万科A的美元长期负债利率互换比例略超过50%以外,其他6家公司的五年平均利率互换比例只是介于4%—12.15%之间。除此以外,互换比例不仅在样本公司之间分布不均衡,而且在年度之间分布也不均衡。这同 Working、Bodnar,Hayt与 Marston、Guay,Wayne,Kothari,S.P.和Brown的结论一致,即企业选择性地从事一部分套期保值和积极承担一部分风险。

表4 样本公司美元长期负债利率互换比例

续 表

作者收集到东方航空、重庆钢铁和中海发展不同侧面的利率互换及其背景资料,接下来逐一介绍这三个案例。

1.东方航空互换案例及效果分析

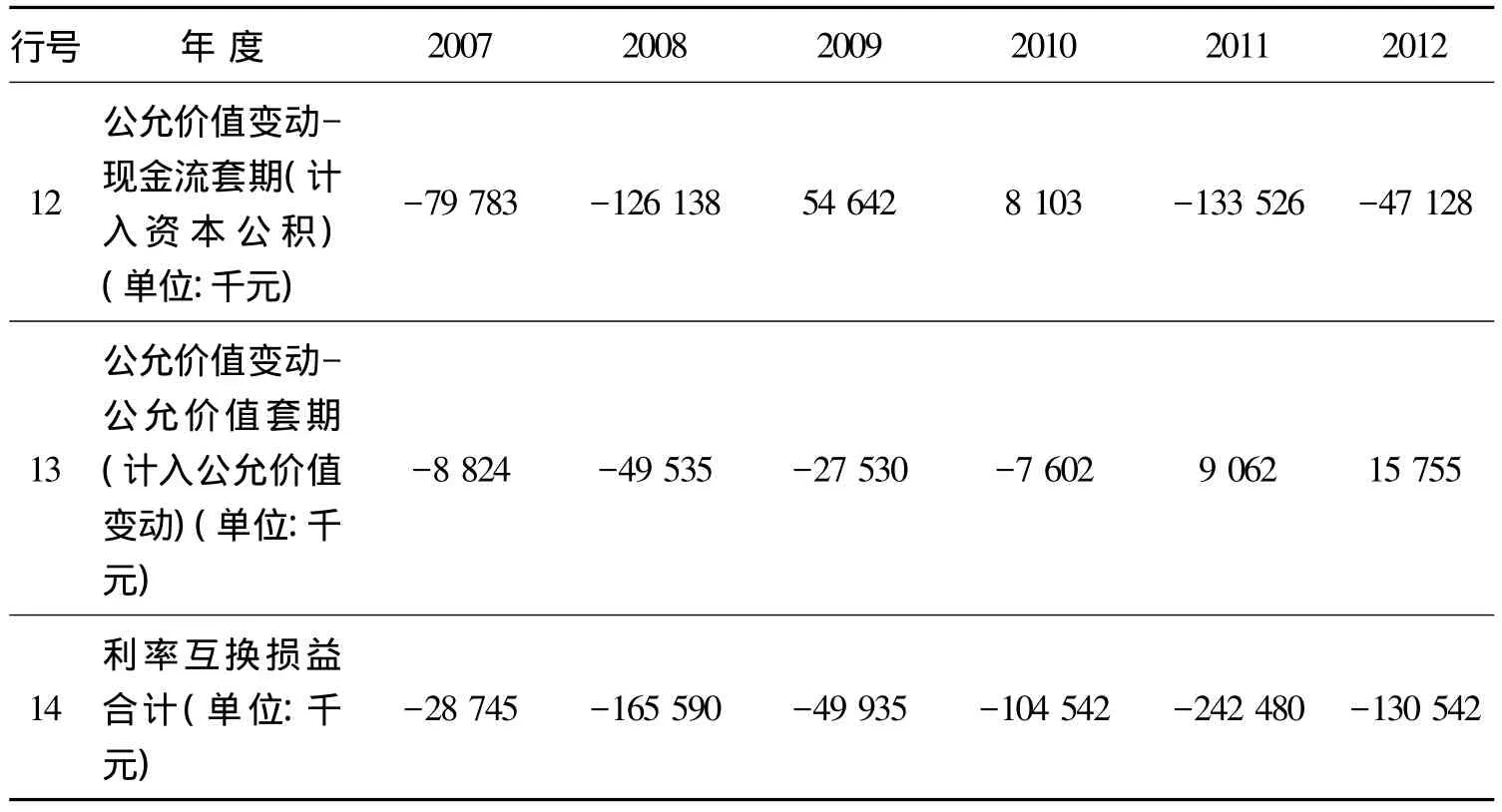

作者通过年报统计发现,东航的负债大部分是浮动利率美元负债(譬如2008年美元负债占负债总额的60.5%),少部分是固定利率的人民币负债。从表5第六行看出,东航2009—2012这四年的浮动利率负债比重均超过83%,较2007年与2008年大幅度提高。从表5第七行看出,除2007年与2012年收入浮动利率的互换名义本金占浮动利率净负债的比重分别占16%和11%以外,2008—2011年这一数字都在10%以下。从表5第八行看出,除2009年收入固定利率的互换名义本金占固定利率净负债比重占16%以外,其他年份这一数字都在6%以下。由此看出,2008年以来,无论是浮动利率还是固定利率负债,东航一直只做小比例的利率互换套期保值。第三,从表5第九行看出,在收入浮动利率型互换与收入固定利率型互换这二者之间比例关系的处理上,2007年与2008年,收入浮动利率的互换为收入固定利率互换的2.74与2.06倍,但是2009—2012 年,这一倍数关系分别提高至 4.67、10.78、13.44 和 23.3 倍。如表 5 第二、第七与第十一行,2009—2012年,随着收入浮动利率型互换名义本金规模的扩大,利率互换现金净流出也在增加。2009—2012年,利率互换项目下的利息净支出分别为7 704.7、10 504.3、11 801.6和9 916.9万元。由此看出,2008 年金融危机以后的2009—2012这四年的利率互换亏损主要是由收入浮动利率、支付固定利率的互换造成的。

表5 东方航空2007—2012年度浮动利率负债比重及利率互换情况单位:千元人民币

续 表

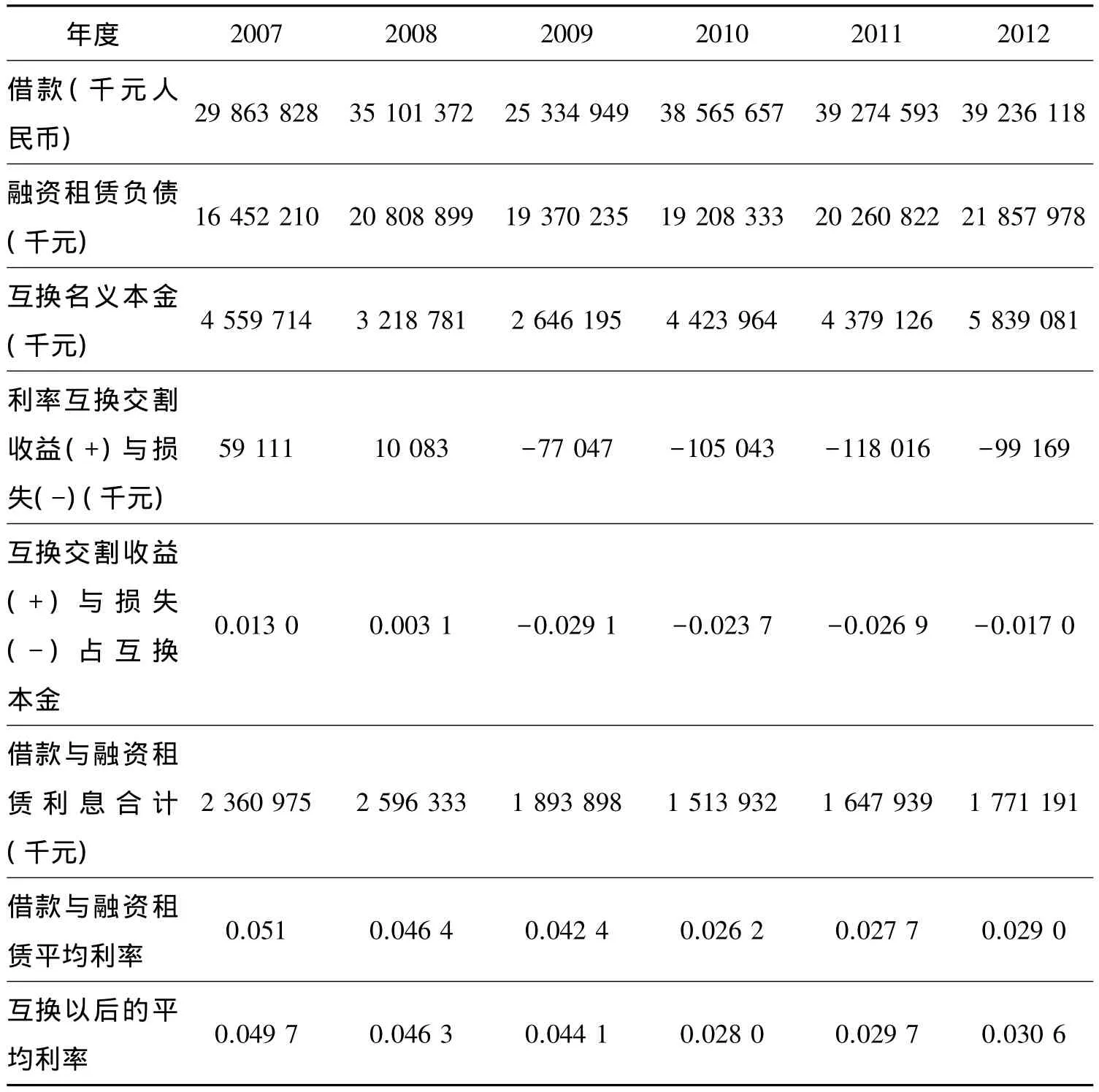

作者统计到的东航2007至2012年度负债融资利息成本与互换以后的负债利率数据如表6第六行,利率互换利息净收(+)支(-)占互换名义本金的比率分别为 1.3%、0.31%、-2.91%、-2.37%、-2.69%和-1.7%。如表 6 倒数第二行,考虑利率互换影响以前,东航借款与融资租赁负债合计利率分别为5.10%、4.64%、4.24%、2.62%、2.77%和 2.90%;如表 6 倒数第一行,揉入利率互换影响以后的借款与融资租赁负债利率分别为 4.97%、4.64%、4.41%、2.80%、2.97%和 3.06%。作者发现,第一,如表6第六行,对于东航来说,2009—2012年,东航的利率互换是亏损的,互换利息亏损占互换合约名义本金的比重占到1.70%—2.91%,好在东航2009年以来从事的利率互换占负债比重只是介于5%—16%之间,否则利率互换亏损规模将更大;第二,如表6倒数第一行,东航揉入利率互换影响以后的借款与融资租赁负债利率,2009年以前介于4%—5%之间,而2010—2012年这一数字下降至3%左右。

对照表1中的LIBOR和表7人民银行规定的贷款基准利率数据我们容易看出东航的浮动利率负债和利率互换管理是相当成功的。第一,从东航金额前五名贷款银行所收取的浮动利率数据发现,2008—2012年期间东航签订的三年以下长期借款合约利率介于LIBOR+0.02%—2.3%之间,实际贷款利率远远低于中国人民银行规定的人民币贷款固定利率;第二,在LIBOR下跌时期,提前签订收取浮动利率、支付固定利率的利率互换合约将会令公司招致利率互换损失,而东航2008—2012年收入浮动利率的互换合约名义本金占浮动利率负债的比重只占5%—11%。

表6 东航2007—2012年的负债平均利率

表7 中国人民银行规定的金融机构人民币贷款基准利率

2.重庆钢铁与中海发展利率互换的效果、经验与教训

重庆钢铁2010年报披露,9月29日,基于公司与汇丰银行的美元借款协议,重庆钢铁与汇丰银行签订美元利率互换协议,名义本金4 378.5万美元,重庆钢铁支付4.12%的固定利率,收取三月期LIBOR+3%的浮动利率。公司在“合并财务报表项目注释—金额前五名的一年内到期的长期借款”栏目披露了一笔汇丰银行重庆分行起止时间为2010年9月17日至2013年3月21日,金额为4 378.5万美元的借款,借款利率为LIBOR+3%。同时披露,该笔两年半期限的贷款被划作为一年内到期长期借款的原因是,该笔贷款于2010年12月31日已经违反“财务报表测试约定”之类的财务承诺。根据汇丰贷款协议中有关规定,“在任何违约事件发生后,上述贷款立即到期应付及/或全部或任何部分贷款在要求时应付”。但是2012年年报披露的利率互换合约名义本金依然是4 378.5万美元。

在不同播种量下,小麦的出苗期完全相同,均为4月16日出苗。但抽穗期偶有不同,其中以播量为180 kg/hm2时抽穗最早,为6月7日;播量为150 kg/hm2、210 kg/hm2、240 kg/hm2 时次之,均为6月8日,播量为 270 kg/hm2、300kg/hm2时最迟,为6月9日。在成熟期上,播量为150~240kg/hm2时均在7月23日成熟,而播量为 270kg/hm2、300kg/hm2时成熟较晚,为7月24日。总整体来看,随着播种密度的增大,小麦的抽穗期和成熟期均有一定的推迟。生育期也在播量较小的情况下较短,均为98 d,播量较大时,延长了生育期,为99 d。

我们从表1统计的伦敦六个月期美元LIBOR季度数据可以看出,2010年12月至2013年3月这10个季度,没有一个季度的LIBOR数据加上3%利差之和超过4.12%,这就是说,重庆钢铁自从签订利率互换协议以后,每个季度都在净支付利率互换利息。如果重庆钢铁这笔2010年9月17日的贷款是迫于汇丰银行重庆分行的要求才签订反方向利率互换协议的,重庆钢铁应该选择其他银行借入款项。无论如何,实证数据表明,重庆钢铁针对2010年9月17日借入的支付LIBOR+3%利率、本金为4 378.5万美元的浮动利率借款所做的收入浮动利率LIBOR(3M)+3%、支付固定利率4.12%的利率互换招致了套期亏损。

重庆钢铁利率互换的教训在于:第一,互换合约约定重庆钢铁向交易对手收取LIBOR(3个月期)+3%,同时支付对方4.12%固定利率。然而签约当时的2010年9月份三月期美元LIBOR最高只有0.296%,平均值只有0.291%。即使按当月浮动利率最大值0.296%计算,支付的固定利率也高出收取的浮动利率82.4个基点。而且 2010年 1—9月,三月期美元 LIBOR的最大值也仅为0.539%。由此看出,重庆钢铁支付的固定利率明显偏高。第二,重庆钢铁与汇丰银行重庆分行签订的银行贷款合同含有“合并财务报表测试下的贷款违约保护”条款,利率互换合约应该同时约定“当贷款提前到期时,互换合约随即终止”。

与重庆钢铁形成鲜明对比的是:中海发展(600026)年报披露,为了规避借款利率波动风险,2008年7月该公司与花旗银行签订利率掉期合约,将总额11 409万美元的浮动利率借款(利率为LIBOR+0.42%—0.45%)互换为期限8—10年、年利率4.4%的固定利率借款,以锁定浮动利率的风险敞口。但是2009年12月,考虑到市场美元贷款利率发生了较大变化,该公司与花旗银行达成协议,提前终止上述合约,并与花旗银行重新签署利率掉期合约,除将年固定利率由4.4%下调至2.9%外,其他条款均保持不变,合约执行时间为原合约的剩余时间。

重庆钢铁和中海发展的利率互换经验都告诉我们,在利率互换合约中签订违约条款对于减少套期保值损失来说是至关重要的。

(二)人民币长期借款公司利率互换的基本特征、效果与典型案例剖析

我们收集到天山股份(000877)、湖北能源(000883)、凯迪电力(000939)、长源电力(000966)、新中基(000972)和八一钢铁(600581)六家上市公司2008—2012年度的人民币长期借款利率互换资料,其基本特征是:利率互换套保的项目是人民币固定利率长期借款,利息互换与美国30年固定期限互换利率CMS≥4.25%、3.90%或3.80%的天数或者是与美国长短期互换利率是否倒挂挂钩,利率互换的交易对手均为人民币贷款银行,合约期限3—10年不等。从利率互换条款与被套期固定利率借款的对比看出,上述六家公司的利率互换不是套期保值,而是属于典型的投机行为,这与Faulkender M.的发现一致;参与人民币利率互换投机的上市公司都是资本密型的水泥和电力企业,交易对手都是内资银行。

限于篇幅,在这里只介绍形成截然对比的八一钢铁和长源电力这两家公司。

表8 八一钢铁和长远电力利率互换合约的基本内容

公式中的实际计息天数实际上就是实际自然日天数,无非是分季度结算,每个季度的实际自然日天数存在很小的差异而已;而满足一定条件的交易日数,是指美国30年期互换利率≥4.25%而且美国美元六个月期 LIBOR≤7.00%的天数,或者是指美元长短期利率倒挂超过一定幅度的天数。

如表8,八一钢铁与对手签订的利率互换合约,其核心条款为当美国30年期互换利率<4.25%或美国美元六个月期 LIBOR>7%时,按7.2%的固定利率支付利息给交易对手;当美国30年期互换利率≥4.25%且美国美元六个月期LIBOR≤7%时,按0.45%的利率从交易对手那里收入利息。我们从表9统计的美国互换利率数据看出,2007年,所有的交易日30年期互换利率都在4.25%水平以上,但是2008年以来30年期互换利率超过4.25%的交易日逐年减少,2011年减少至59个,仅占250个交易日的23.6%;2012年没有一个交易日30年期互换利率超过4.25%。八一钢铁(600581)2009年与2010年年报披露,分别确认利率互换交易产生的利息损失6 503.45和2 879.37万元计入财务费用(第84页,第83页)。利率互换合约于2011年6月到期,当年确认利率互换利息净支出524.39万元和投资损失76.68万元。

而长源电力利率互换的核心内容是:在6.8%的固定利率基础上,再按美国30年期互换利率与两年期互换利率倒挂幅度超过0.1%的交易天数追加支付利息给交易对手;按美国30年期互换利率与两年期互换利率倒挂幅度低于0.1%的交易天数和7.5%的固定利率从交易对手手中收入利息。如表2所示,从美国30年与两年期互换利率水平对比来看,2007年以来,不仅仅是从来没有发生过倒挂,而且是30年期互换利率高出两年期互换利率的水平介于121—334个基点之间。与八一钢铁形成截然对比的是,长源电力2007—2012年的利率互换令公司分别获得 1 049.12、2 113.37、2 090.54、2 087.71、2 093.26和1 056.31万元的利息净收入。

五、结论与思考

万科A、中海发展、东方航空、重庆钢铁和招商轮船都在年报或季报中明确披露针对一部分浮动利率美元长期负债签订了收入浮动利率、支付固定利率的互换合约,这五家公司利率互换的基本特征是选择性套期保值。案例剖析表明东方航空和中海发展在利率跟踪、预测和利率互换管理方面给我们提供了一些成功的经验,而重庆钢铁的利率互换管理存在明显的失误。

天山股份、湖北能源、凯迪电力、长源电力、新中基、八一钢铁这六家上市公司2008—2012年度的借款利率互换,套保的项目均为人民币长期借款,贷款利率均为固定利率,利率互换合约的核心内容是利息互换与美国30年期互换利率(CMS)≥4.25、3.90 或 3.80 的天数,或者是与美国长短期互换利率是否倒挂及倒挂的幅度挂钩,属于典型的投机案例。案例剖析表明八一钢铁的利率互换投机失败令公司招致较大损失,而长源电力的互换投机成功并取得了丰厚收益。

美元长期借款利率互换套期保值组上市公司,大多属于外向型比较强的企业,交易对手大多是外资银行;虽然举借了部分人民币长期借款,但是没有针对任何人民币借款从事套期保值。长期负债主要为人民币借款的上市公司,都是资本密集型企业,大多在从事利率互换投机活动,签订的利率互换合约与套期保值相差甚远,投机对赌对手全是内资银行。

从政府层面来讲,自2006年以来我国政府已经在人民币利率互换方面做了很多尝试。从中国货币网的统计数据看出,我国目前人民币利率互换浮动端参考利率主要有质押式回购定盘利率(FR007)、上海银行间同业拆放利率(SHIBOR)以及定期存贷款利率等,成交期限从七天至五年不等。但据中国人民银行年报公布的统计数据,2011年与2012年,一年及一年期以下合约所占比重分别为74.7%和77.52%;参考利率主要为七天回购定盘利率和SHIBOR,2011年分别占51.5%和45.5%;2012年分别占45.33%和50%。从中我们可以看出,一年期以上的人民币利率互换合约交易很清淡,人民银行公布的存贷基准利率也很少有投资者问津。在一年期以上人民币利率互换合约和人民银行存贷基准利率参考的互换合约市场交易很不活跃的背景下,人民币固定利率长期借款的套期保值面临严峻的挑战。

我们从表2中的利率数据可以看出,2007年与2008年年底,上海六个月期同业拆借利率分别较美元LIBOR低0.363 2%和0.097 5%,但是2009—2012年年底的 SHIBOR 反转过来分别较美元 LIBOR 高1.457 1%、3.103%、4.642 4%和3.585 8%。由此可见,从企业来讲,如果采用三个月期SHIBOR与三个月期美元LIBOR进行交换,必须在LIBOR的基础上上浮一定的点差;政府和理论界需要抓紧研究,上海同业拆借利率到底受什么因素影响?为何国际金融危机期间依然居高不下?

美国联邦储备局多次提出希望市场理解其政策的初衷以提高货币政策的效果,企业必须具备在全球化大背景下关注和把握利率涨跌的能力。我们从凯迪电力在2009年10月28日发布的衍生品投资公告与长源电力在同年10月30日发布的人民币利率掉期情况公告内容的对比明显看出,虽然公告发布日期几乎相同,但是凯迪电力对利率的预测出现明显失误,而长源电力对利率的预测却相当成功。

对于100%的纯粹套期保值型利率互换来说,浮动利率负债利息损益与利率互换损益几乎完全对冲。我们认为如果价格、利率或汇率的变动趋势是上下波动而且遵循均值回归规律,纯粹套期保值是适宜的风险管理策略。然而,如果价格、利率或汇率变动是单调上升或下跌趋势,选择性套期保值更适宜。企业要有所作为,必须对利率涨跌做出趋势判断,并且据此选择性地从事一定比例的套期保值型利率互换。实证证据表明,纯粹的投机行为往往风险太大。利率互换投机交易要求:第一,企业必须具有很高的利率预测与把握能力,第二,企业必须做好损失弥补准备。因此,大多数企业应该主要从事选择性套期保值型利率互换来管理利率风险,只有极少数利率预测与把握能力比较强的企业在做好风险控制的基础上才能适当参与利率互换投机。而且企业需要每天都收集市面上的国内外最新信息,每天都需要预测经济变量的变动趋势,根据变动趋势预期研究是否需要调整原来的套期保值和风险控制策略。

此外,从2014年1月开始,美联储开始迈出逐步退出宽松货币政策的步伐,逐步降低资产购买项目规模。美元LIBOR将正式步入后金融危机时代。后金融危机时代的利率互换何去何从,这是理论界和企业界迫切需要关注和研究的一个话题。

[1]尹苑生,周智勇.基于利率掉期的企业财务管理实证分析.中国物价,2009(7).

[2]毛晓菲,鹿原.基于利率互换的案例分析.企业研究,2010(22).

[3]周长鸣.利率互换的机制、作用和动机.中国乡镇企业会计,2007(9).

[4]杨辉,韩冬.互换利差特征与影响因素:基于人民币利率互换市场的研究.中国货币市场,2008(1)。

[5]王敬.利率衍生产品需求研究:来自中国金融机构的证据,中南财经政法大学学报,2010(1).

[6]斯文.关于我国利率衍生品市场发展的实证研究.北京工商大学学报(社会科学版),2013(7).

[7]刘淑莲.衍生产品使用的目的:套期保值或套期获利?:以深南电期权合约为例.会计研究,2009(11).

[8]续秀梅,高巍.对期市套期保值者和投机者的再认识.天津商学院学报,2000(5).

[9]毛道维,何玉梅.套期保值与投机的组合投资理论和方法.软科学,2002,16(6).

[10]李慧,刘训文.浅谈套期保值的风险控制.财会通讯综合版(中),2009(10).

[11]李海瑞,廖新义.国有企业运用金融衍生产品套期保值失败根源探析.国际商务财会,2011(4).

[12]http://www.federalreserve.gov/newsevents/press/monetary/20131218a.htm

[13]Allayannis G,Lel U,Miller D P.The Use of Foreign Currency Derivatives,Corporate Governance,and Firm Value Around the World.Journal of International Economics,2012.

[14]Bartram S M,Brown G W,Conrad J.The Effects of Derivatives on Firm Risk and Value.Journal of Financial and Quantitative Analysis,Aug.2011,46(4):967-999.

[15]Bernanke B S.The Aftermath of the Crisis.Mar.2012(29).

[16]Bodnar G M,Hayt G S,Marston R C,Smithson C W.Wharton Survey of Derivatives Usage by U.S.Non-Financial Firms,Financial Management,Summer 1995,24(2):104-114.

[17] Bodnar G M,Hayt G S,Marston R C.1995 Wharton Survey of Derivatives Usage by US Non-Financial Firms.Financial Management,Winter 1996,25(4):113-133.

[18] Board of Governors of the Federal Reserve System.Monetary Policy Report,February 26,2013:8.

[19] Brown G W,Crabb,P R,Haushalter D.Are Firms Successful at Selective Hedging?.Journal of Business,2006,79(6).

[20] Chernenko S,Faulkender M.The Two Sides of Derivatives Usage:Hedging and Speculating with Interest Rate Swaps.Journal of Financial and Quantitative Analysis,Dec.2011,46(6):1727-1754.

[21]Faulkender M.Hedging or Market Timing?Selecting the Interest Rate Exposure of Corporate Debt.The Journal of Finance,Apr.2005,LX(2).

[22]Géczy C C,Minton B A,Schrand C.Taking a View:Corporate Speculation,Governance,and Compensation.The Journal of Finance,Oct.2007,LXII(5).

[23]Guay W,Kothari S P.How Much Do firms Hedge With Derivatives?.Journal of Financial Economics,2003(70):423-461.

[24]Hirshleifer J.Speculation and Equilibrium:Information,Risk,and Markets.The Quarterly Journal of Economics,Nov.1975(4).

[25]Hirshleifer J.The Theory Of Speculation Under Alternative Regimes Of Markets.The Journal Of Finance,Sep.1977,XXXII(4).

[26]Haushalter D.Financing policy,basis risk and corporate hedging:evidence from oil and gas producers.Journal of Finance ,2000,55:107-152.

[27]KothariH L.Are Corporations Reducing or Taking Risks with Derivatives?.Journal Of Financial And Quantitative Analysis,Mar.2001,36(1).

[28]Hull.Options,Futures,and Other Derivatives.7thedition.Pearson Education Inc.2009,清华大学出版社,2011.

[29]Johnson L L.The Theory of Hedging and Speculation in Commodity Futures.The Review of Economic Studies,1960,27(3):139-151.

[30]Keynes J M.A Treatise on Money.Vol.2.London:Macmillan,1930.

[31]Mallin C,Ow-Yong K,Reynolds M.Derivatives usage in UK Nonfinancial listed companies.European Journal of Finance,Mar.2001,7(1):63-91.

[32]Stein J L.The Simultaneous Determination of Spot and Futures Prices.The American Economic Review,1961,51:1012-1025.

[33]Tufano P.Who Manages Risk?:An Empirical Examination of The Risk Management Practices in The Gold Mining Industry.Journal of Finance,1996,51(4):1097-1137.

[34]Working H.New Concepts Concerning Futures Markets and Prices.American Economic Review,Jun.1962,52(3):431,29.

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

军民两用技术与产品(2022年8期)2022-10-10

世界汽车(2022年3期)2022-05-23

中国外汇(2019年19期)2019-11-26

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

小资CHIC!ELEGANCE(2018年34期)2018-11-13

现代职业教育·高职高专(2017年11期)2017-10-19

汽车周刊(2016年12期)2017-01-03

首席财务官(2009年7期)2009-07-29