股权激励、代理成本与公司绩效关系研究

2014-04-25 07:17:12姚国烜

统计与决策 2014年24期

姚国烜,吴 琼

(1.中南财经政法大学 会计学院,武汉 430073;2.华中师范大学 会计系,武汉 430072)

0 引言

所有权和经营权分离后,企业管理层可能利用其控制力影响自身薪酬的确定,从而损害投资者的利益。金融危机后暴露出来的金融保险业高管高薪问题就是一个突出表现。自2009年2月份开始,财政部便连续下发多份“限薪令”文件,以抑制金融保险业高管日益增长的高薪。但是作为理性经济人,金融保险业的高管仍可能利用其对公司的控制权来获得隐性薪酬。尤其是,金融保险业存在充沛的现金流,管理费用占营业成本的比重极大,这为其高管进行操纵获取隐性薪酬提供更大空间。

金融保险业的限薪令实施效果后,金融保险业的高管是否通过增加代理成本弥补其收益?高管持股能否实现其制度设计的初衷,促使高管按照投资者的利益行使其职权,从而促进公司绩效增长?这些问题的研究对我国金融保险业股权激励和薪酬制度的制定有一定的借鉴意义。

1 研究假设

最优契约理论认为,股票期权通过将高管薪酬与公司股票价格直接联系,使得管理层利益与投资者利益趋于一致,减少道德风险行为。利益趋同理论认为:只要管理层对其公司拥有剩余索取权,为了提高自己的薪酬,他们会更加用心地经营企业。因此这两个理论都支持股权激励能促进公司绩效的提高这一观点。

然而,一方面高管可以通过股权激励获取收益,另一方面高管也可能通过其控制权从企业获取隐性薪酬或职务消费。作为理性经济人,高管会在两者间权衡。作为提供金融服务的金融保险业,管理费用占据了公司营业成本的很大比重,这使得高管对管理费用进行操纵而谋取个人利益的空间更大,可能损害公司绩效。

基于上述分析,笔者提出本文的两个假设:

假设1:金融保险业的股权激励促进公司绩效提升;

假设2:金融保险业的代理成本与公司绩效呈负相关关系。

2 研究设计与样本选择

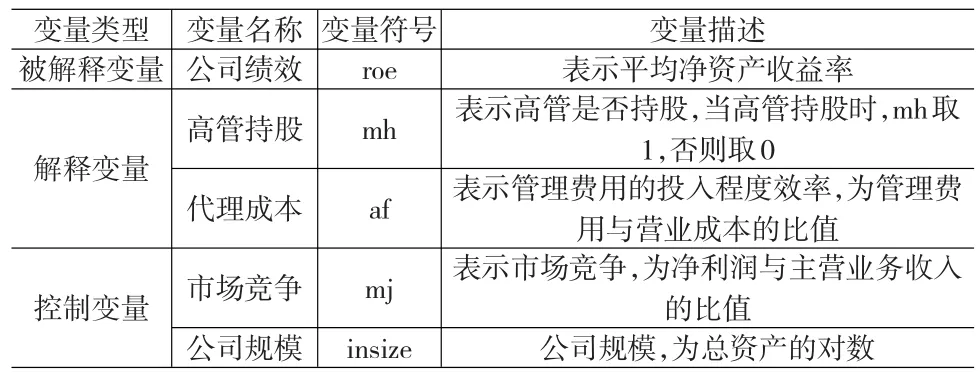

2.1 变量度量与设计

在相关研究中,通常使用管理费用率或者资产运营的效率指标来计算代理成本(Ang,Cole和Lin,2000)。公司绩效通常用净资产收益率、每股收益或托宾Q值来衡量。本文采用James等(2000)的方法,用营业成本管理费用率,即管理费用与营业成本的比值衡量代理成本,利用相对数消除企业规模的影响。本文采用净资产收益率来衡量公司绩效。高管指公司年报中认定的高级管理人员。考虑到股权激励可能对本会计年度和以后年度的绩效产生影响,本文建立一个新的变量模型。检验第T年高管持股比例与代理成本与公司绩效的关系,采用了第T以及T+1年净资产收益率的平均数作为公司绩效。考虑到金融保险业上市公司的规模差异大,各个企业的管理费用的差异极大,我们引入公司规模和市场竞争这两个控制变量,从而减弱这些因素对模型建立的影响。

表1 变量定义及解释

2.2 样本选择与数据来源

本文选取了金融保险业上市公司的业务及管理费用作为研究样本(2009~2011)。为力求数据的准确可靠,剔除了业务及管理费用和高管持股数据缺失的公司,最终得到3年共101个有效样本。为控制极端值对回归的影响,本文对连续变量1%以下和99%以上分位数进行了舍位处理。本文相关财务数据来自于国泰安(CSMAR),公司高管持股比例来自巨灵数据和巨潮资讯网,部分数据通过手工查阅获取。

2.3 检验模型设计

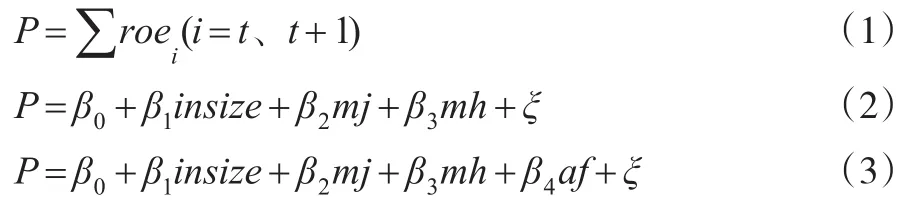

基于前述分析,我们借鉴王研(2012)的研究方法对上述变量进行回归分析,以可能影响公司绩效的各个变量为解释变量,以净资产收益率平均数为被解释变量,构建模型如下:

式中:P表示主成分分析法计算出的公司绩效综合得分平均值;roe表示平均净资产收益率;t表示年份,这里从t=2009开始;β0表示常数项;ξ表示随机误差项;β1表示企业规模回归系数;β2表示市场竞争水平系数;β3表示高管持股回归系数;β4表示代理成本回归系数。

3 实证结果

3.1 描述性分析

从净资产收益率来看,金融保险业的均值高达13.96%且标准差很小,说明该行业公司的收益率普遍较高。代理成本af的描述结果表明金融保险业的管理费用投入比重很大,而且全距高达0.97(1.036593~0.0652588),说明不同公司的管理费用的投入差别较大。高管持股mh的均值为0.417457,表明不到一半的金融保险业上市公司存在高管持股。

表2 描述性统计结果

3.2 变量相关关系

本文对41家金融保险业三年数据样本中解释变量之间的Pearson系数进行检验,分析变量之间的相关性,结果如表3所示。

表3 变量相关性分析

其中高管持股与代理成本、企业规模和市场竞争之间不存在相关性,企业规模与市场竞争之间也没有显著相关。代理成本与企业规模和市场竞争的相关系数较大的为-0.443和-0.4252,为此本文计算方差膨胀因子(VIF),为1.518、1.257和1.241。由于方差膨胀因子在(0,10)的可容忍区间内,因此可以推定不存在多重共线性,解释变量之间的相关程度对回归模型的影响较小。

3.3 回归模型的结果分析

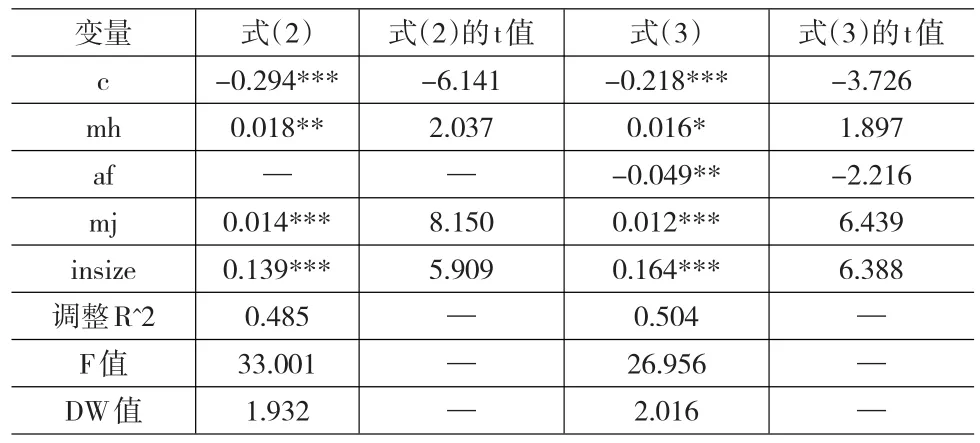

本文运用Stata软件分别对式(2)和式(3)做回归分析,以判断股权激励和高管代理行为对公司绩效的影响。多元回归结果见表4:

表4 股权激励、代理成本与公司绩效的回归分析

式(2)回归结果显示高管持股与公司绩效的回归系数为0.018,t值2.037。式(3)回归结果显示高管持股与公司绩效的回归系数为0.016,t值1.897。说明高管持股的公司与高管不持股的公司相比较,公司绩效高出0.018或0.016。这个结果表明:高管持股对公司绩效有提升作用,但影响较微弱。

式(3)回归结果显示代理成本与公司绩效的回归系数负值0.049,且t值-2.216,表明两者呈显著负相关。而另一方面高管也利用其控制权获取隐性收益,增加代理成本,从而降低公司业绩。

相关性分析表明高管持股与代理成本之间无显著相关性(相关系数为-0.0201)。这说明通过股权激励降低代理成本的期望在金融保险业落空了。从两个公式的回归结果比较看,式(2)高管持股的回归系数(0.018)在加入代理成本后,在式(3)中略有降低(0.016),且t值也略有降低,从5%水平的显著相关降为10%水平的显著相关。两个结果的差异值得进一步研究。

3.4 稳健性检验

为了测试实证检验结果的可靠性,本文将每股收益替换净资产收益率来衡量企业的绩效进行稳健性检验,以验证公司绩效计量方法的不同是否影响研究结论。通过检验,发现替换模型中被解释变量不会使回归结果发生明显变化,说明本文的结论在一定程度上是可信的。

4 结论和建议

本文以2009~2011年我国金融保险业为样本,研究其管理费用投入、高管持股与公司绩效关系。研究发现:管理费用投入与公司绩效呈显著负相关;金融保险业高管持股与公司绩效呈显著正相关;管理费用投入与高管持股无显著关系。基于上述结论,本文提出以下政策建议:

(1)对于金融保险业来说,股权激励与代理成本间无显著关系。说明采用股权激励的手段并未降低代理成本。另一方面,股权激励确实促进企业绩效的微弱提升。因此股权激励值得推广,但如何设计股权激励的具体内容,如何更大效用的发挥股权激励的促进作用,才是股权激励研究的重点。

(2)我国金融保险业应加大对管理费用的监控,例如,加强相关内部控制的监管,对公司治理层负责的内部审计加强监督,外部审计重点审查等。通过建立和完善这些制度措施降低高管的职务消费和过度消费,从而增加公司绩效。

[1]顾斌,周立烨.我国上市公司股权激励实施效果研究[J].会计研究,2007,(2).

[2]覃予.公平偏好、企业内部薪酬不公平与公司绩效(博士论文)[D].厦门大学,2009.

[3]张兆国,何威风,闫炳乾.资本结构与代理成本——来自中国国有控股上市公司和民营上市公司的经验证据[J].南开管理评论,2008,(11).

猜你喜欢

新生代(2019年4期)2019-11-13 21:46:34

中国外汇(2019年10期)2019-08-27 01:58:08

妇女生活(2019年6期)2019-06-26 02:56:50

统计与决策(2018年14期)2018-08-22 12:38:08

上海商业(2018年6期)2018-07-05 09:48:16

商周刊(2017年8期)2017-08-22 12:10:02

江苏农业科学(2017年10期)2017-07-21 17:09:52

消费导刊(2017年15期)2017-07-13 01:27:43

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

企业导报(2013年7期)2013-08-19 06:50:52