领导团队特征与公司经营绩效的统计检验

2014-04-25 07:17:12陈録飞

统计与决策 2014年24期

董 斌,陈録飞

(东南大学 经济管理学院,南京 210096)

0 引言

自Hambrick和Mason(1984)提出“高层梯队理论”之后,学术界对高层管理团队与公司绩效的关系进行了深入的研究。但是国内已有的研究主要集中于主板上市公司,针对中小企业板上市公司高管团队特征与公司绩效的研究相对较少。鉴于中小板上市公司对我国经济发展的重要贡献,深入研究中小板上市公司领导团队人力资源和结构特征对公司绩效的影响,对我国国民经济发展和经济结构优化都有非常重要的现实意义。

本文选择目前较少关注的中小板上市公司为研究样本,将高层管理团队与董事会看成一个研究整体,即“领导团队”,选择六个变量代表领导团队的人力资源特征,和三个变量代表领导团队的结构特征,构建计量模型。在此基础上我们运用面板数据模型全面考察公司领导团队特征对公司经营绩效的影响。

1 研究设计

1.1 研究变量及其说明

本文中的公司领导团队不仅包含公司经营团队成员,还包括公司董事会的全部成员(不包含独立董事)。领导团队的人力资源特征主要包括性别、年龄、学历、任期、海外经历和政治背景。同时本文选取领导团队规模、领导团队构成以及领导团队的领导权结构三个指标来表征领导团队的结构特征。由于托宾Q作为市场化公司绩效指标具有前瞻性,且不易受人为操纵,我们选择托宾Q为公司绩效的度量指标。

(1)因变量。本文选用托宾Q作为公司绩效的度量指标,如果托宾Q值大于1,表明该公司发展前景看好;如果托宾Q值小于1,则相反。

(2)自变量。本文描述领导团队人力资源特征的主要有六个变量:领导团队性别特征、年龄特征、任期特征、学历特征、海外背景特征和政治背景特征。描述领导团队结构特征的主要有三个变量:领导团队规模、独立董事比例和领导权结构。

(3)控制变量。除了上述自变量以外,我们还需在回归中控制一些影响公司绩效的重要变量。根据文献,我们将债务资产比率、高管年薪、总资产增长率、高管持股比例以及税后利润增长率等控制变量纳入模型。所有变量的定义与解释见表1所示。

1.2 研究假设的提出

第一,领导团队人力资源特征和公司绩效关系的研究假设。

具有较好教育背景的高管人员,一般拥有较高的威望,也更倾向于技术模仿与创新,从而促进公司业绩的提高。为此,提出:

假设1:学历水平与公司业绩呈正相关关系。

年长的管理者能依据自己积累的经验对公司事务做出较为明智的决策,使得公司绩效得到改善。为此,提出:

假设2:年轻高管的存在对公司绩效有负面影响。

具有民主型和参与型风格的女性管理者,她们的表现可能比男性更出色。为此,提出:假设3:女性高管的占比与公司绩效呈正相关关系。任期越长,高层管理者可能越不愿创新,不利于公司绩效的提升。为此,提出:

假设4:高管任期与公司绩效呈负相关关系。

由于存在“水土不服”等问题,具有海外经历的高管可能会引起公司绩效下降。为此,提出:

假设5:董事长或者总经理中有一人具有海外教育背景的与公司绩效呈负相关关系。

政治关系是一种有价值的资源,有利于企业的发展。为此,提出:

表1 变量说明及解释

假设6:董事长或总经理一人具有政治背景对公司绩效有正向作用。

第二,领导团队结构特征和公司绩效关系的研究假设。

文献我们可以推论领导团队规模与公司绩效存在负相关关系。为此,提出:

假设7:领导团队规模与公司绩效呈负相关关系。

独立董事与公司高管的关联程度较低,能够从外部监督领导团队从而提高公司绩效。为此,提出:

假设8:独立董事比例与公司绩效呈正相关关系。

国内大多数公司治理文献认为,董事长与总经理两职合一导致公司业绩下降。为此,提出:

假设9:两职分离比两职合一更有助于提高公司绩效。

1.3 研究模型的构建与说明

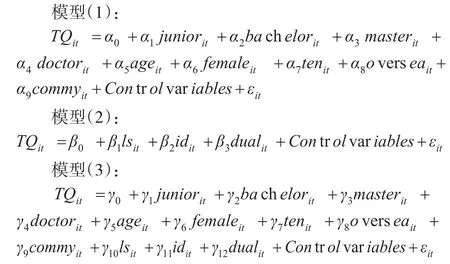

我们建立如下计量模型,渐进考察领导团队人力资源特征和结构特征与公司绩效之间的关系:

上述模型中,ε是随机干扰项;α0、β0、γ0是常数项;αi、βi、γi是变量系数;Control variables是控制变量集合:债务资产比率、年薪总额的对数、总资产增长率、高管持股比例和税后利润增长率。

模型(1)首先分析领导团队的人力资源特征与公司绩效的关系,验证假设1到假设6的内容。模型(2)则分析领导团队的结构特征与公司绩效的关系,验证假设7到假设9的内容。模型(3)综合分析领导团队人力资源特征和结构特征对公司绩效的影响,再次验证假设1到假设9的内容,以检验前之研究结论的稳健性。

2 实证分析

2.1 样本选择与描述性统计

本文选取2007~2012年深圳证券交易所中小板上市公司为研究样本。本文中公司财务信息数据来源于国泰安中国上市公司财务报表数据库,公司领导团队成员的背景信息手工摘自上海和深圳证券交易所公布的各上市公司年报。我们因此构建了一个包含221家中小板上市公司的平衡面板数据集。其中样本上市公司各变量的描述性统计结果如下。

表2 变量描述性统计分析结果

2.2 回归检验及其结果

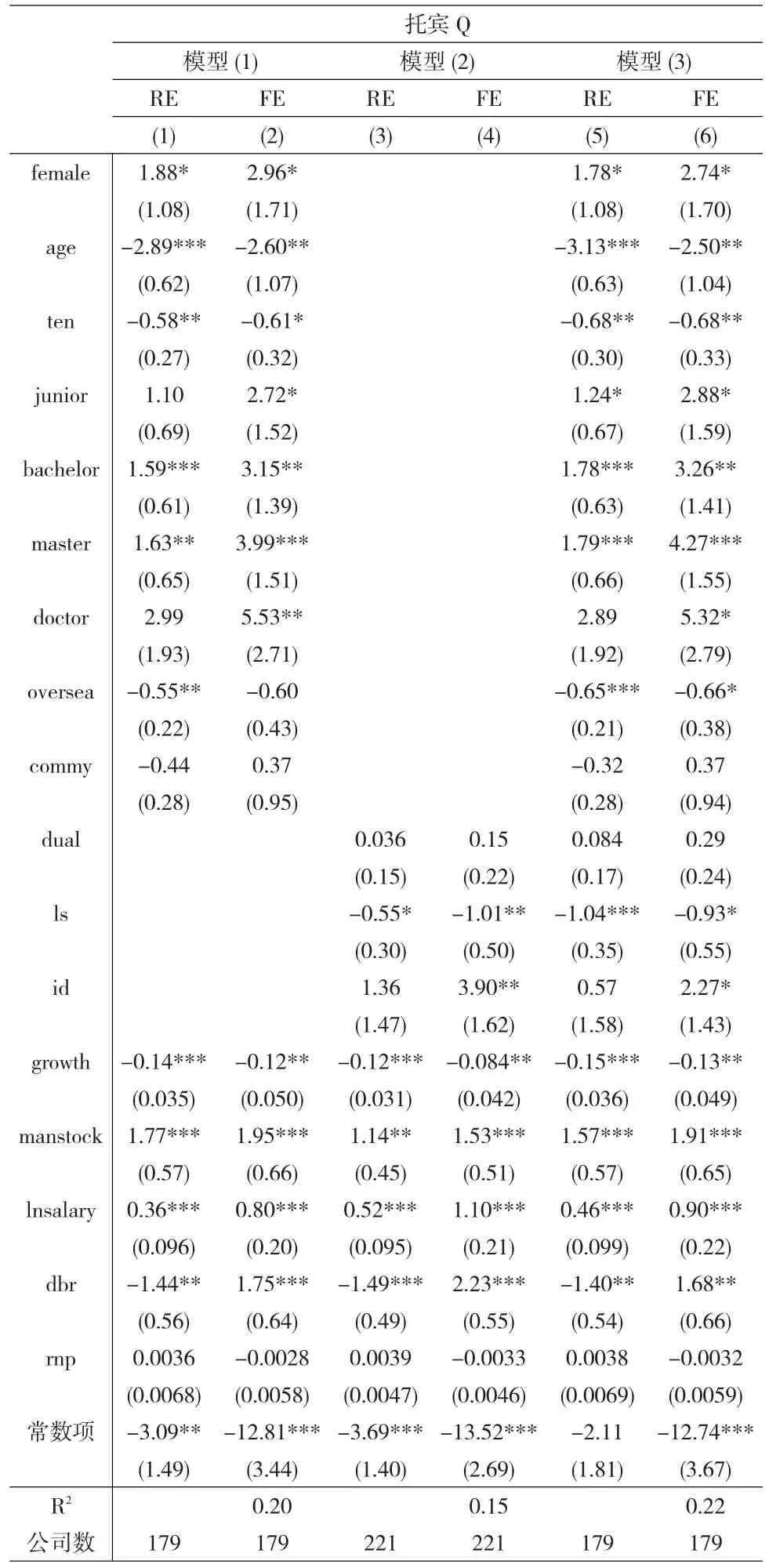

我们在采用混合面板模型分别对三个模型进行初步回归的基础上,重点运用随机效应面板模型(RE)和固定效应面板模型(FE)分别对三个模型进行回归检验。实证结果如表3所示,其中模型(1)和模型(2)分别考虑领导团队的人力资源特征和结构特征对公司绩效的影响;而模型(3)综合考虑领导团队的人力资源特征和结构特征整体对公司绩效的影响。实证结果表明,不论运用哪种实证模型和计量方法,领导团队的特征变量对公司绩效都有显著影响,回归结果稳健。

公司领导团队人力资源特征与公司绩效关系检验结论如下:

(1)教育背景与公司绩效的关系。整体实证结果显示,中小板上市公司领导团队的教育背景都对公司绩效有显著影响,其中具有本科学历或硕士学历的领导人员对公司绩效的影响最为显著,证实了前文提出的研究假设1。这一结论也与何韧等(2010)的研究结果一致,(2)年龄与公司绩效的关系。实证结果表明,年轻的管理者(35岁以下)对公司绩效产生负面影响,证实了研究假设2,但与朱治龙等(2004)的观点相悖。我们认为在中国丰富的管理经验和广泛的社会关系是公司成长必不可少的资源,35岁以下的年轻管理人员人际关系和管理经验有待积累,无法对公司绩效的提高做出贡献。(3)性别与公司绩效的关系。在10%的显著性水平下,领导团队中女性比例的提高对公司绩效有正向作用,即女性高管对公司绩效有显著的正面影响。这与研究假设3和仁颋等(2010)学者的观点一致。(4)任期与公司绩效的关系。回归结果显示,任期偏长的领导人员与公司绩效呈显著负相关关系,证实了前文的研究假设4,也与朱治龙等(2004)学者的看法一致。(5)海外经历与公司绩效的关系。两个模型的结果都显示,董事长或者总经理中至少有一人具有一年以上的海外学习经历的,会对公司绩效有显著的负面影响。这一发现验证了研究假设5,也与何韧等(2010)的发现相符。(6)政治背景与公司绩效的关系。本文用董事长或者总经理是否拥有中共党员的政治背景作为衡量领导团队政治背景的指标,但实证结果并不显著,说明董事长或者总经理是否是中共党员,对于公司绩效没有显著影响。这与余国新等(2010)的研究结果一致。

表3 回归分析结果

公司领导团队结构特征与公司绩效关系检验结论如下:(1)领导团队规模与公司绩效的关系。从表3中可以发现,领导团队规模与公司绩效呈现显著负相关关系,验证了前文的研究假设7,也与Lipton和Lorch(1992)的研究结论相一致的,当董事会规模过度增大时,由此带来的管理成本将超过收益。(2)独立董事比例与公司绩效的关系。在固定效应模型中,独立董事比例id的一次项系数为正,且通过5%的显著性水平检验,因此独立董事比例与公司绩效之间呈现显著的正相关关系。这一发现支持研究假设8,也与吴淑馄等(2001)的研究结论一致,都支持代理理论的解释。(3)领导权结构与公司绩效的关系。回归结果显示,虽然领导团队的领导权结构dual的系数均为正,但这个结果未能通过显著性检验。说明在中小板上市公司中,选择两职合一或者两职分离,对公司绩效的影响不甚显著。这与吴淑馄(1998)的研究结果一致。最后,表3的回归结果都显示总资产增长率、高管持股比例、高管薪酬以及债务资产比例对公司绩效有显著影响。这与徐经长等(2010)和余国新等(2010)的研究结论一致。

3 研究结论

研究结果表明,中小板上市公司领导团队的人力资源特征对公司绩效具有显著影响。具体的,学历越高,对公司绩效的促进作用越大;高管的年龄越轻、任期越长,越不利于公司绩效的提高;女性领导人员比例的提高,有助于公司绩效的提升;而董事长或者总经理具有海外经历则不利于公司绩效的提高;董事长或者总经理是否是党员对公司绩效的改善则没有显著影响。另一方面,中小板上市公司领导团队的结构特征也会显著影响公司的经营业绩。具体的,领导团队规模与公司绩效显著负相关;独立董事比例与公司绩效则呈显著正相关;而董事会领导结构(两职合一与否)与公司绩效没有显著关系。

[1]Dalton D R,Kesner I F.Composition and CEO Duality in Boards of Directors:an International Perspective[J].Journal of International Business Studies,1987,18(3).

[2]Krishnan H A,Park,D.A few Good Women:on the top Management Teams.Journal of Business Research,2005,58(12).

[3]赵富强,陈耘,靳龙.基于利益相关者满意度的企业绩效评价体系构建[J].开发研究,2013,(3).

[4]蒲自立,刘芍佳.公司控制中的董事会领导结构和公司绩效[J].管理世界,2004,(9).

猜你喜欢

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

军工文化(2017年1期)2017-03-14 10:11:20

印刷经理人(2016年9期)2016-12-20 16:02:55

兽医导刊(2016年12期)2016-05-17 03:51:54

应用海洋学学报(2015年3期)2015-11-22 07:39:10

小说月刊(2014年12期)2014-04-19 02:40:08

上海理工大学学报(2012年1期)2012-03-20 13:54:12