开放条件下的沿海动力煤市场竞争格局分析

2014-04-20 01:40李清亮

中国煤炭 2014年8期

李清亮 杨 迪

(1.神华集团有限责任公司,北京市东城区,100011;2.全国社会保障基金理事会,北京市西城区,100032)

中国沿海地区的动力煤供应主要靠北煤南运和进口两个渠道。随着 “三西”地区产能的释放、北方运输瓶颈的缓解和进口煤的大量进入,沿海区域动力煤供应充足。沿海煤炭市场竞争充分,自由开放。沿海动力煤市场竞争的参与者主要有三类主体:国内大型煤炭企业、国内中小煤炭企业和进口煤供应企业。在供大于求的市场环境下,短期的市场均衡主要取决于这几类主体之间的竞争关系。如果需求出现阶段性波动,均衡关系就会被打破。

1 中国煤炭市场格局的基本情况

1.1 当前全国煤炭市场格局

(1)全国煤炭市场供大于求形势明显。2013年,全国原煤产量36.8亿t,同比增长0.8%,较2012年下降3个百分点。2013年,全国进口煤炭3.27亿t,同比增长13.4%;净进口煤炭3.2亿t,同比增长14.3%。

(2)市场参与主体众多,市场集中度低。根据《2013年煤炭工业发展报告》,2013年,全国共有煤矿1.2万处。神华、中煤、同煤、山东能源、冀中能源、陕西煤业化工、河南能源、山西焦煤8家企业的原煤产量均超过1 亿t,总产量占全国的37%左右;开滦、潞安、兖矿、华能、阳泉、中电投、淮南、晋城11 家企业的产量超过5000 万t,总产量占全国的19%左右。

(3)区域市场间有一定分割,行政干预仍然存在。由于地理、运输条件等因素,新疆、西南等区域市场仍然较为封闭,当地煤炭市场主要受本地的经济运行、气候变化影响,市场体系较为独立。2013年,国家取消电煤价格双轨制。但是,在内陆部分省份,地方政府对电煤价格仍然有一定指导性;在一定时期,煤炭企业与电力企业之间的供需衔接仍然存在政府协调干预。

1.2 沿海煤炭市场格局的基本情况

沿海煤炭市场主要包括山东、安徽、江苏、浙江、上海、福建、广东、广西、海南等省市自治区。除山东、安徽省内原煤产量较大之外,其余省份的煤炭供应主要依靠外部调入。

(1)北方下水煤市场供应充足。2012年以来,“三西”地区煤炭产能大量释放;大秦线、朔黄线外运能力有所提升;环渤海港口吞吐能力出现剩余。2013年,北方七港 (秦皇岛、黄骅、唐山、天津、青岛、日照、连云港)发运煤炭6.17亿t,以动力煤为主。

(2)进口煤大量进入沿海电厂。2013 年,全国进口动力煤和无烟煤2.52亿t,除极少部分俄罗斯陆路进口量 (600万t左右)以外,绝大部分进入沿海煤炭市场。

(3)沿海煤炭市场是一个竞争充分的市场。在北方港口,神华、中煤、同煤、伊泰等大型煤炭企业,来自山西、内蒙古、陕西的众多中小煤炭企业以及数百家的煤炭贸易企业是市场供应侧的参与者。自从国家取消电煤价格双轨制以来,沿海煤炭市场的供需衔接、价格制定已经为市场所决定,港口价格信息传递透明快速。2013 年,煤炭经营许可证取消,煤炭行业进入门槛进一步降低。自2012年下半年以来,港口煤价大幅下跌,逼近甚至跌破部分煤炭企业的成本线,产地的中小煤矿和港口的贸易商大量退出市场。

(4)沿海煤炭市场是一个开放的市场。一方面,由于华东、华南等消费市场煤炭资源稀缺,国内煤进入该区域市场没有政策性壁垒;另一方面,进口煤基本可以零关税进入中国,尽管2013年中国恢复褐煤进口3%的关税,但中国95%以上的褐煤进口来自印尼,中国—东盟自由贸易区的存在使得印尼褐煤的进口关税仍然为零。如果国家限制低质、高污染煤炭进口,也应是内外一致、符合自由平等贸易规则的政策。

2 国内大型煤炭企业之间的竞争

在北方下水市场,神华、中煤、同煤、伊泰等大型煤炭企业的市场份额在70%左右,是市场的主要参与者,和其他商品市场一样,这些主体的价格行为对于市场有一定引导作用,代表了市场的趋势。

2.1 囚徒困境式的降价过程

由于供应总体过剩,沿海及全国煤炭市场目前面临的基本问题是囚徒困境。所有企业或者地方政府都希望化解过剩产能、减少产销量、顶住价格。但是,由于营销策略、业绩考核、社会稳定等方面的因素,大型企业很难主动让出市场、减少销量。因此,他们更希望化解的是别人的产能、减少的是别人的销量、顶住价格的是别人而自己跑路。以价格策略为例,收益矩阵见图1。

图1 煤炭企业的囚徒困境

如图1所示,假设下水煤市场只存在两个企业A 和B;它们的行动策略是不降价或者降价;在收益矩阵中,左边数字是A 的收益,右边数字是B的收益。

2.1.1 企业A 的策略路径选择

假定企业B 的策略是不降价,如果A 选择不降价,则市场维持稳定,A 和B的收益均为5000;如果A 选择降价,A 吸引了部分原来B 的客户,虽然价格有所下跌,但是总收益为7000,高于不降价5000的收益;因此,A 的策略是降价。

假定企业B 的策略是降价,如果A 选择不降价,A 会丢失部分客户,尽管价格较高,但是收益下降为2000;如果A 选择和B 一起降价,电厂的采购计划和分配没有变化,A 保住了客户,虽然价格有所下跌,但总收益为4000,高于不降价2000的收益;因此,A 的策略仍然是降价。

可见,不论企业B 的策略如何,企业A 的选择一定是降价。

2.1.2 企业B的策略路径选择

对称等同于企业A 的路径选择,企业B 一定选择降价。

所以,下水煤市场竞争的纳什均衡是竞争者都降价,双方的收益均低于两者都不降价的收益。这样的囚徒困境在产能扩张、销量竞争、价格竞争上都会发生。

以上煤炭企业之间的囚徒困境反映的是一种非合作的博弈,双方信息不透明,各自利益最大化。而即使是合作博弈,双方信息交换充分,追求共同利益最大化,组成煤炭价格联盟,但由于个体违约的收益经常大于合作的收益,参与者就会有违约冲动,隐秘降价,最终瓦解价格联盟。

因此,在当前竞争充分的下水煤市场,降价保量成为企业的实际策略选择,过去两年的下水煤市场变化也反映了煤炭企业之间 “囚徒困境”式的降价过程。

2.2 短期的市场均衡

煤炭企业的降价是动态博弈的过程,一次降价只能短暂性提高市场份额,一旦竞争对手跟进,市场份额又回到原来的状态;只要没有触及成本线,降价策略无效。

由于资源条件较好,社会负担相对较轻,蒙西地区企业的完全成本一般较低;由于历史负担较重,山西地区企业的完全成本相对较高。但是,对于山西地区新近投产的现代化矿井,其完全成本已经和蒙西的成本相当。

根据我们对上市公司财务报表的分析,当秦皇岛23 MJ/kg动力煤的实际销售价格在520元/t左右时,部分大型下水煤企业将面临平均意义上的亏损。在这个水平上,如果需求相对稳定,亏损的竞争者和成本较低的竞争者均无动力继续下调价格。市场形成短期的价格均衡。这个均衡在2013年9月份和2014年3月份分别出现。

当然,如果短期内需求出现大的波动,短期均衡将会被打破;如果低成本矿井生产能力大规模释放、铁路运输能力明显增加,长期之内,价格竞争的理论均衡点仍然是生产成本。如果考虑到就业、稳定等社会成本,短期的成本价格均衡点会被压低。

3 大型煤炭企业与中小煤炭企业之间的竞争

对于国内下水市场,当价格下行到一定阶段,中小企业的市场份额会被大型企业挤出,部分高成本小企业暂时被挤出市场,一旦价格上涨到一定阶段,中小企业的市场份额会反弹。

根据2013年下半年以及2014年3月份后的市场数据,我们发现,当煤价下降至540~550元/t的区间,大型煤炭企业的下水市场份额显著提高;当煤价上涨超过540~550元/t的区间,大企业的市场份额回落。因此,在540~550元/t左右的价格区间,中小企业的市场份额被明显挤出。而即使价格再下降到520 元/t左右的区间,大型企业的市场份额也不会进一步改善,这表明了大型企业短期供应能力有限性和剩余部分中小企业成本的竞争力。

大型煤炭企业与中小煤炭企业之间存在以下两种关系:

(1)大型企业之间市场竞争可以直接影响短期的市场走势,中小企业是价格的跟随者。在价格急剧变化的阶段,中小煤炭企业,特别是贸易商的煤炭价格会出现与大型煤炭企业的 “倒挂”,其前期在港口或者矿区以较高价格采购的煤炭会出现亏损。

(2)在市场相对稳定的阶段,中小煤炭企业往往可以发挥后发优势。中小煤炭企业销售策略灵活,变化快速,无论是在煤炭紧缺还是富余的市场环境下,根据大型企业先出的销售策略,中小企业可以灵活应变,谋求自身利益最大化。

4 国内煤与进口煤之间的竞争

进口煤的大量进入让沿海区域成为了一个开放竞争的煤炭市场,这加大了沿海市场供过于求的严峻性,增加了市场竞争的激烈程度和复杂性。

4.1 进口煤与国内煤之间竞争的量价关系

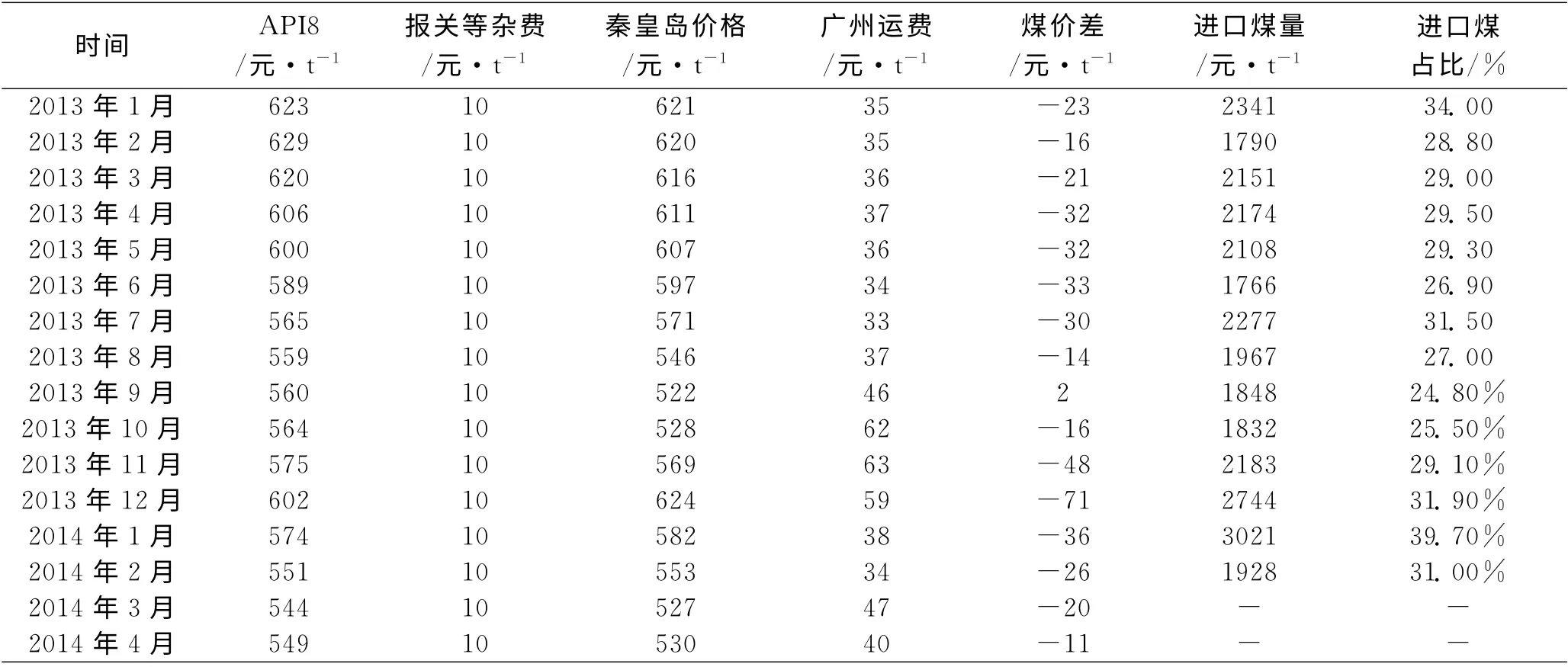

近年来,进口煤采购逐渐成为沿海电厂稳定的燃煤供应渠道;这个渠道的存在极大地削弱了北方下水煤企业的议价能力,进而也在某种意义上变成沿海电厂的策略性选择。由于国内煤与进口煤的替代性关系,一旦国内煤价出现较大幅度的上涨,进口煤随之跟进。过去两年进口煤的量价关系已经表现出一定的规律性。2013-2014年4 月国内煤与进口煤之间的量价关系见表1。

根据表1,2013年9月份前后,在国内实际煤价520元/t左右的区间,国内煤价格与进口煤价格实现了价格均衡,这是自2012年以来的第一次。在此价格之下,进口煤占沿海煤炭调入总量比重在25%左右。在附近的9 月-10月区间,动力煤月均进口量在1850万t左右。我们可以得出以下结论:

自2012年以来,国内煤价格与进口煤价格在华南地区最多打平,在打平的情况下,沿海电厂仍然有1850万t的进口动力煤需求,这些需求应理解为沿海电厂的稳定性需求。全年对于进口动力煤的稳定性需求量在22200 万t左右,相对于2013年25200万t左右的实际进口量有3000万t的差距。也就是说,在国内煤与华南地区进口煤价格打平的条件下,进口煤最多可让出3000万t的市场空间,月均250万t。当然,如果国家出台政策限制低质煤炭的进口和长距离运输,国内煤与进口煤之间的量价关系将改写。

表1 2013-2014年4月国内煤与进口煤之间的量价关系

如表1 所示,3、4 月份,在华南地区,进口煤仍然有一定价格优势;在长江以里、以北区域,由于进口煤需要转运及北方下水运距较短等原因,进口煤成本比华南地区要高4~7美元/t,折合人民币30元/t左右,在这些区域,国内煤较进口煤有一定价格优势。根据实际销售情况,自3月份以来,华东电厂的进口煤采购计划已明显削减,华南区域销售面临的进口煤压力仍然较大。

近年来,煤炭市场变化较为剧烈,这也使得煤炭进口商更为谨慎,只有在价差充分的条件下,才会加大对进口煤的采购。在目前的市场条件下,动力煤进口量将维持在1800万t左右的较低水平。

4.2 短期内影响进口煤竞争力的因素

在开放的市场环境下,国外煤炭供应商的进入并不能改变煤炭企业之间竞争关系的本质,由于整体市场的过剩,价格都在向生产企业的成本逼近。只是汇率、海运费等国际贸易的基本要素对于进口煤的短期竞争力发挥着关键性作用。

4.2.1 汇率

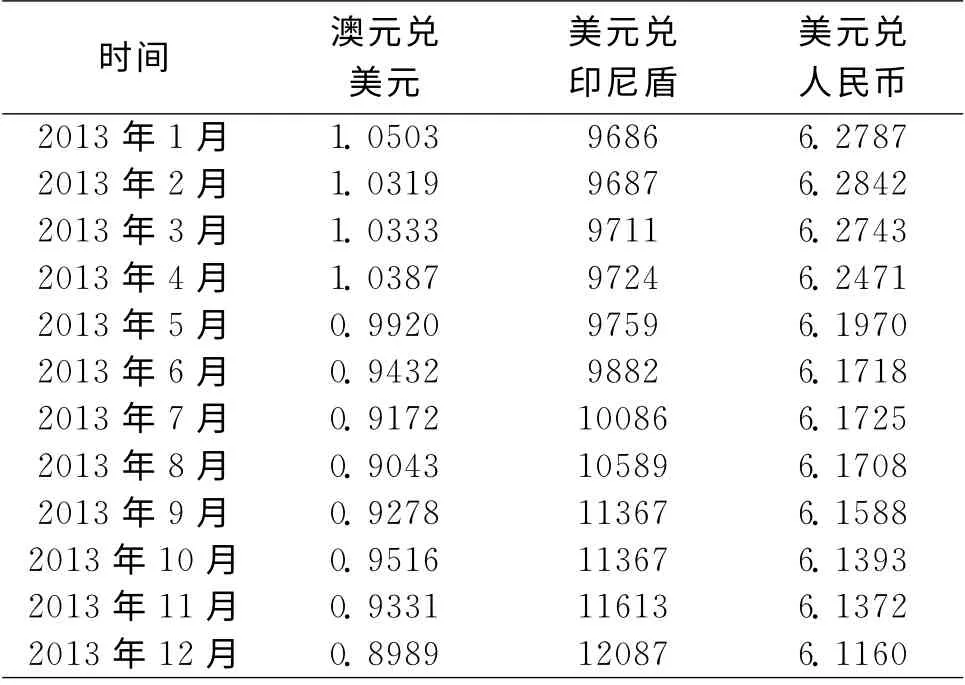

以澳元为例,2013 年澳元、印尼盾和人民币汇率月均变化情况如表2 所示。2013 年,澳元月均值对美元贬值14.4%,而纽卡斯尔指数下跌7.8%。同年,澳大利亚对中国出口煤炭8822万t,同比增长48.2%。澳元贬值很好地保护了澳洲煤炭出口,对于2013年澳洲煤出口高速增长发挥了决定性作用。如果把纽卡斯尔指数转换为澳元价格,澳洲企业的煤炭出口澳元结算价格不但没有受到任何损失,甚至在大部分时候还处于上涨状态。

国内外煤炭企业之间的激烈竞争也会使得价格向外国企业的成本线逼近,但是,汇率因素会增强外国企业竞争力,压低其成本线。假设70美元/t是澳洲煤的离岸成本线,运费固定为12 美元/t。根据表2的汇率,在2013年年初,23 MJ/kg的澳洲煤人民币到岸价格在600 元/t左右。假设澳洲煤价跌到60美元/t,以2013年8月的汇率水平计算,澳洲煤的到岸价在520 元/t左右。虽然美元价格大幅下跌,但由于汇率变动,澳大利亚出口企业的澳元收益仍在66澳元/t左右,其美元离岸成本线被汇率压低了10美元/t。

表2 2013年澳元、印尼盾和人民币汇率月均变化情况

2014年以来,澳元有所升值,人民币略有贬值(最高值与最低值之间相差超过2%),这对于中国的煤炭进口有一定抑制作用。如果澳大利亚、印尼煤出口下降明显,美国延续退出量化宽松货币政策,去年通过货币贬值推动煤炭出口的情形很可能再次出现。

4.2.2 海运费

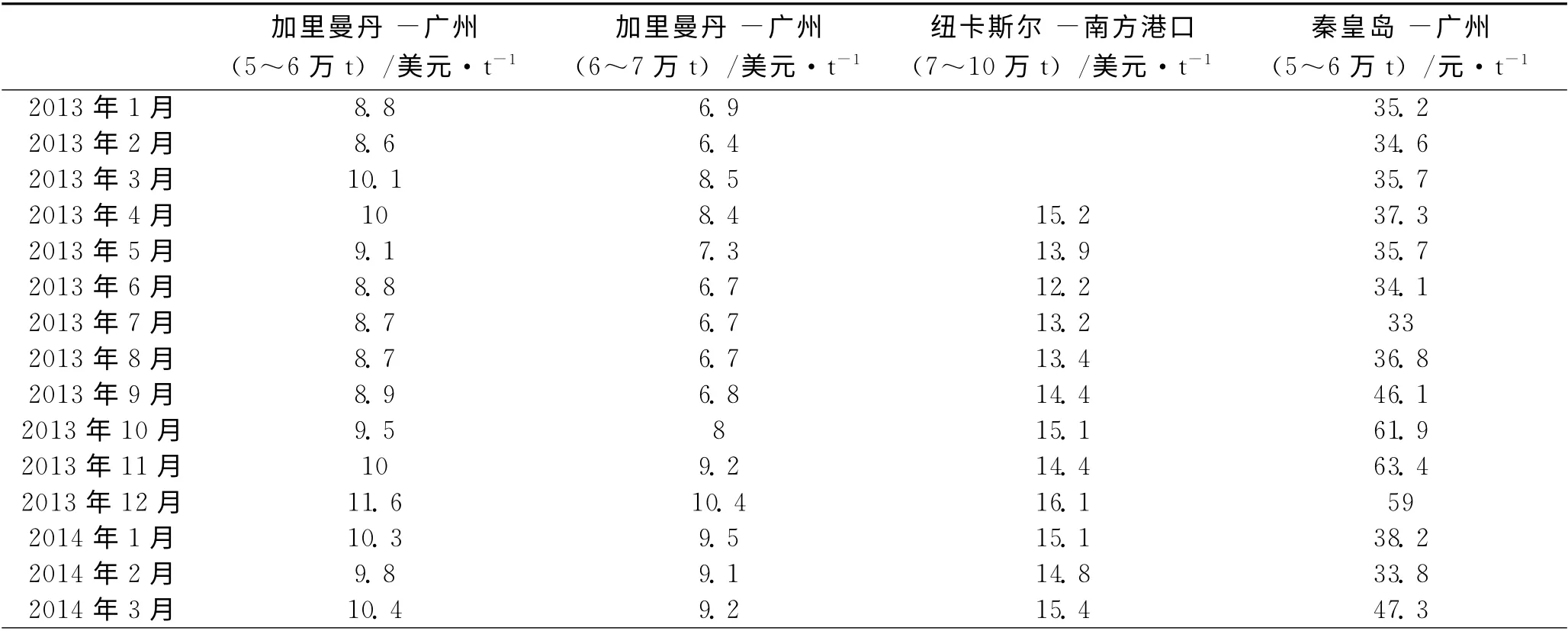

2013-2014年4月海运费变化情况如表3 所示,由于海运市场过剩严重,国际国内海运费长期处于较低水平。海运费阶段性的变动直接影响进口煤与国内煤的竞争关系。2013年7-10月,进口煤需求减少,国内煤需求增加,国内沿海运费大幅上涨,几乎翻倍。同期,国际海运费基本稳定。两相比较,国内煤的竞争优势被削弱。

表3 2013-2014年4月海运费变化情况

5 结论

沿海煤炭市场是一个开放的、竞争充分的区域性市场。由于供大于求形势较为明显,价格在煤炭企业囚徒困境式的竞争格局下,逐步向生产成本线靠近。进口煤的大量进入增加了沿海煤炭市场竞争的激烈程度,对国内下水煤炭企业形成了较强的制约;煤炭出口国货币贬值为本国出口企业带来了额外的竞争力,其成本曲线被显著压低。

根据过去两年的实际情况,当23 MJ/kg动力煤下水价格处于520 元/t左右的水平时,沿海煤炭市场基本上处于阶段性均衡状态。当前煤炭市场的变动主要参考两个方面,一是总量的变动,如果水电增发、经济增长放缓等因素导致总需求出现阶段性波动,沿海煤炭市场则需要寻找新的均衡;二是相互的替代的关系,如果出现国家限制低质进口煤等外部政策变化,沿海煤炭市场也将需要寻找新的均衡。作为全国煤炭市场的风向标,沿海煤炭市场变动将传导至全国市场。

[1] 吴新雄.转方式调结构促改革,强监管保供给惠民生,扎实做好2014 年能源工作——2014 年全国能源工作会议上的讲话 [OL] .http://www.nea.gov.cn/2014-02/11/c_133105714.html

[2] 国家统计局.2013年国民经济和社会发展统计公报[ OL ] .http://www.stats.gov.cn/tjsj/zxfb/201402/t20140224_514970.html

[3] 中国煤炭工业协会.2013年度煤炭工业改革发展情况 [OL].http://www.coalchina.org.cn/detail/14/01/16/00000012/content.html

[4] 王玥葳,李清亮.进口煤对中国近期沿海煤炭市场的冲击分析 [J].中国煤炭,2012 (9)

[5] 泰勒尔.产业组织理论 [M].中国人民大学出版社,1998

猜你喜欢

当代水产(2021年6期)2021-08-13

中国化肥信息(2020年3期)2021-01-07

现代经济信息(2020年34期)2020-06-08

中国化肥信息(2020年9期)2020-03-29

活力(2019年19期)2020-01-06

人大建设(2019年5期)2019-10-08

当代水产(2019年3期)2019-05-14

中国化肥信息(2018年11期)2018-12-06

中国化肥信息(2017年12期)2017-02-10

Coco薇(2015年10期)2015-10-19