我国体育用品产业升级路径研究

2014-04-20 01:21向绍信

天津体育学院学报 2014年5期

向绍信

我国体育用品产业升级路径研究

向绍信

从全球价值链视角对我国体育用品产业的现状进行分析。全球价值链对我国体育用品产业的发展既有正面亦有负面影响,在带来工艺流程以及产品制造快速升级的同时,又使我国体育用品产业被迫低端锁定,从而陷入升级困境。针对我国体育用品产业的升级困境,剖析了我国作为发展中大国具有的市场容量巨大、产业体系完备、高技术增长率以及层级化空间等独特优势。在此基础上,基于国内价值链、区域价值链、全球价值链理论构建我国体育用品产业升级路径模型。其模型作用机理是,利用我国所具有的独特优势,构建体育用品产业国内价值链体系,通过国内价值链体系培育出本土体育用品企业的技术势力和市场势力;经过国内市场的锻炼,我国体育用品企业逐渐融入区域价值链,在市场条件和发展阶段类似的市场参与区域性国际竞争,进一步提高我国体育用品企业的竞争力;最后,我国体育用品企业进入全球价值链体系,锻造出具有国际竞争力水准的全球技术势力和全球市场势力,从而实现产业升级。此外,部分有实力的体育用品企业也可以无需经历区域价值链环节,直接从国内价值链进入全球价值链,实现产业升级。为我国体育用品产业升级路径选择提供一种可行的思路和方法。

体育用品产业;低端锁定;产业升级

20世纪80年代,我国东南沿海地区通过其劳动力、原材料、土地等生产要素成本优势,承接全球第3次产业转移,成为世界体育用品加工和代工平台[1]。目前,全球几乎所有体育用品知名品牌都在中国有加工,我国成为全球公认的体育用品生产大国,我国体育用品产业已成功嵌入全球价值链(Global Value Chain,GVC)体系中。嵌入GVC体系,一方面促进了我国体育用品产业的蓬勃发展,造就了多个全国性体育用品产业集群,使我国体育用品产业在工艺升级、产品升级等方面实现了快速突破[2];另一方面,由于GVC体系其价值链的控制权在发达国家跨国公司手里,我国体育用品产业被发达国家跨国公司低端锁定,我国体育用品产业在完成工艺升级与产品升级后,在试图进行功能升级和链条升级的道路上被“封锁”,使我国体育用品产业陷入升级困境[3]。

如何突破价值链的低端锁定,突破“贫困式增长”困境[4],防止我国体育用品制造业成为发达国家主导下“游牧式”产业转移的“产业飞地”,以形成更加合理的区域产业分工格局,使我国体育用品制造业在新一轮世界经济结构调整中占据有利位置,一直是困扰理论界和实务界的重大问题。很多学者做了一些有价值的探索和研究,周云涛等[2]提出,通过自主创新以及品牌战略提高我国体育用品产业的升级能力;杨明等[7]指出,我国体育用品企业要实现产业升级,除了加强研发能力以及实施品牌战略,有实力的企业应该大胆走进国际市场,通过建立国际战略联盟增强国际营销能力;潘四凤[10]基于产业集群的视角提出,将我国体育用品企业进行分级,形成骨干企业为核心,基本企业和支持企业为辅助的整合机制,提高整体竞争力以突破困境,实现产业升级。在以往对体育用品产业升级的研究中,极少考虑到我国作为发展中大国所具有的独特优势,利用这些优势去构建体育用品产业升级路径模型。事实上,我国作为发展中大国,在产业转移中具有小国无法比拟的诸如市场空间、产业层级等独特优势。利用这些优势,构建基于我国国内市场的国内价值链(National Value Chains,NVC)体系[5],通过NVC使本土体育用品企业培育出必要的技术势力与市场势力,然后逐渐融入区域价值链(Area Value Chain,AVC),进一步提高我国体育用品企业的技术势力、市场势力,最后进入GVC,使我国体育用品企业锻造出具有国际竞争力水准的全球技术势力、全球市场势力。最终实现与发达国家跨国公司或国际购买商组成的网络平等对接,甚至是由我国完全主导的全球价值链体系,实现我国体育用品产业升级,这是一条值得研究的思路。

1 我国体育用品产业在全球价值链中的现状分析

随着科学技术的进步,产品生产标准化的推进,以及全球范围内交通及通讯技术的不断发展,国际产业分工进入了以产品内分工为特点的GVC时代。GVC是指在全球范围内,把一项产品或服务从概念开始,经过研发、设计、生产、组装、物流、营销等不同环节,交付给最终消费者,获取价值增值的全过程[6]。GVC的形成使一件完整产品的生产实现了全球分工,价值链的链主得以在全球范围内整合资源,以更低的成本、更高的效率实现价值的最大化。和其他制造业一样,体育用品产业已经形成了以产品内分工为特征的GVC体系,并伴随着各国禀赋优势的动态发展而在不断发展变化。20世纪50年代,美国将体育用品生产基地转移至日本、欧洲;20世纪60至70年代,体育用品生产基地又转移至韩国、台湾等亚洲四小龙国家或地区[7];从20世纪80年代起,我国东南沿海地区承接了大量来自发达国家的体育用品产业转移。我国东南沿海地区已经建立了以福建晋江、广东东莞、浙江海宁、江苏江都等为代表的体育用品产业集群,这些产业集群以委托加工(OEM)为主要生存模式。据最新统计,我国目前向全世界提供的体育用品占全球体育用品总量的65%,在诸如运动鞋、运动服装等领域甚至高达80%,我国体育用品产业已经成功嵌入全球价值链。

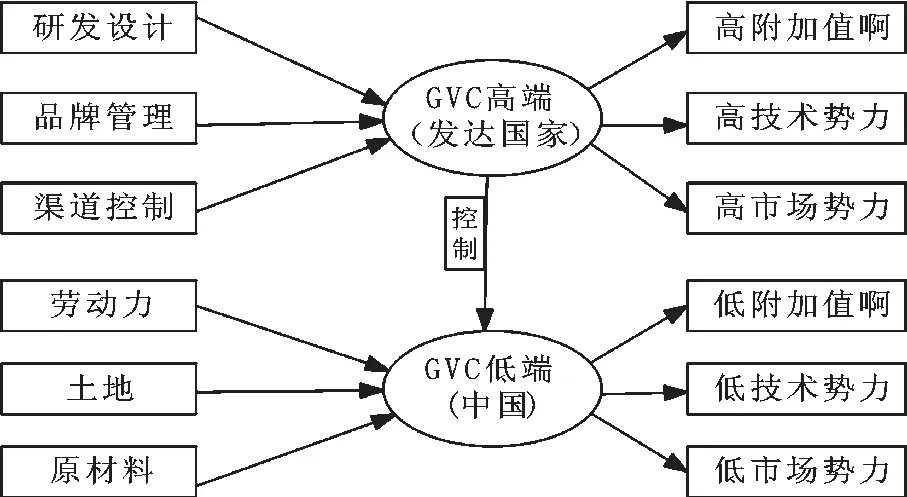

根据比较优势理论,各国比较优势决定了价值链各个环节在国家之间如何进行空间配置,而各国拥有的要素禀赋是其比较优势的主要来源,因此,各国拥有的要素禀赋状况决定了各国在GVC体系中的地位[8]。在体育用品GVC中,我国拥有的禀赋优势是廉价的劳动力、土地、原材料等低级要素,低级要素的特点是高可替代性(见图1)。由于低级要素的高可替代性,一方面致使我国国内体育用品代工行业进入壁垒低、技术含量低,致使大量小企业进入并通过价格战互相压价以求订单;另一方面,东南亚等要素禀赋相似的国家随时准备抢夺体育用品产业的国际订单。因此,我国体育用品产业虽然嵌入GVC中,但却是以其低级要素优势嵌入GVC的低端环节,获取低附加价值,同时也致使我国体育用品企业缺乏技术势力和市场势力。而发达国家拥有研发、设计、品牌管理、渠道控制等高级要素禀赋优势,高级要素的特点是低可替代性,发达国家体育用品企业凭借其高级要素获得了价值链的主导权,通过价值链体系控制低端制造环节,赚取价值链的最大利润,发达国家体育用品企业附加值高,有很强技术势力和市场势力。

图1 我国体育用品产业在全球价值链的地位

2 全球价值链对我国体育用品产业发展的影响

我国体育用品产业嵌入GVC对我国体育用品产业的发展产生了深远的影响,毋庸置疑,自20世纪80年代开始的第3次全球产业转移使我国东南沿海地区承接了大量来自发达国家和新兴经济体的产业转移,我国体育用品产业正是抓住这个机会融入GVC,实现体育用品产业的大发展,使我国成为世界体育用品的加工厂。据GEREFFI的研究,GVC模式的全球分工体系并不是不存在任何产业升级空间,相反,在工艺升级和产品升级的2个阶段,还存在快速升级空间[9]。然而,由于GVC模式的全球分工体系其价值链的控制权在发达国家跨国公司手里,我国体育用品产业以国际代工的形式嵌入GVC中,被发达国家跨国公司所俘获,使我国体育用品产业在完成工艺升级与产品升级后,在试图进行功能升级和链条升级的道路上被“封锁”,其结果是,我国体育用品产业陷入升级困境(见图2)。

2.1 全球价值链对我国体育用品产业发展的促进作用

我国体育用品产业嵌入GVC对我国体育用品产业的促进作用主要体现在工艺升级和产品升级。我国体育用品企业通过OEM的形式承接来自发达国家GVC链主生产与组装环节的外包,使得我国体育用品企业有机会接触来自发达国家先进的工艺流程、生产制造技术,以及一定程度的研发、营销、品牌管理等先进知识。我国代工企业常获得来自发达国家链主提供的免费产品设计以及能够改善生产工艺过程的技术支持,有时发达国家链主会对我国代工企业进行技术培训、技术指导,甚至会派工程师到我国代工企业生产线指导生产。发达国家链主会对我国体育用品代工企业实施这种有助于我国代工企业工艺升级和产品升级的技术转移和技术溢出,是以在俘获型治理关系下,我国体育用品代工企业工艺、产品层面升级与发达国家链主利益相一致分不开的。

(1)由于体育用品GVC主导企业,即发达国家链主通过其强大的技术势力和市场势力牢牢把握住GVC分工体系的控制权,在市场及技术势力短期内不可改变的情况下,不同价值链条之间的竞争主要靠成本竞争。这就促使我国体育用品代工企业通过发展低成本制造能力来获得代工机会,这与发达国家链主内在利益一致,因此会获得诸如生产设备转让、辅助技术支持以及工艺流程指导等。

(2)由于绿色、环保、社会责任等的发展,发达国家消费者越来越注重非价格因素,为了满足发达国家消费者不断增长的对质量、环保、安全等要求,发达国家链主及我国体育用品代工企业都不断通过工艺创新以及产品创新提高产品的性能和档次的需要。

(3)为了应对来自具有相似要素禀赋优势的发展中国家代工企业的竞争压力,我国体育用品代工企业必须不断发展即时供货、柔性制造、大规模定制等能力,而这些能力的提高与发达国家链主的利益是一致的,发达国家链主愿意帮助我国体育用品企业提升这些低成本竞争环境下的快速工艺升级能力。

2.2 全球价值链使我国体育用品产业升级陷入困境

我国体育用品代工企业在完成工艺升级和产品升级后,一旦试图进入功能升级和链条升级的高端阶段,即与发达国家的链主利益发生正面冲突,因为功能升级和链条升级能够为代工企业培育出自己的技术势力和市场势力,实现体育用品产业的高端升级,发达国家有可能会面临失去价值链的控制权,丧失链主地位,从而丧失其所主导的GVC高附加值的独享权。因此,发达国家必然会利用各种手段来阻断我国体育用品产业向高端升级的道路,将我国体育用品企业牢牢锁定于价值链的“低端”。杨明等[7]研究显示,现阶段我国体育用品产业面临企业数量多、规模小、知名品牌缺失、标准化程度低、技术和市场势力双缺失、整体缺乏国际竞争力等困境,其背后的经济学根源就在于体育用品产业在全球价值链中被发达国家链主实施低端锁定,发达国家链主通过各种手段锁定我国体育用品产业的升级之路。

(1)价值链的主导权。发达国家跨国公司通过其多年积累的技术势力和市场势力,牢牢把握体育用品GVC的主导权,稳居链主地位,强化对我国代工企业的不对称市场地位以及买方垄断势力。发达国家链主通过不断提高的产品进口质量、安全、环保等的要求来迫使我国代工企业频繁进行生产设备的更新换代,巨额的生产设备更新使我国代工企业无法完成对自主研发、品牌打造、渠道建设等所需的资本积累,致使我国代工企业长期被迫低端锁定。而且,发达国家链主由于其全球范围资源整合的特性,致使我国体育用品产业甚至面临产业外迁的危险。近年来,随着我国劳动力、土地以及资源等要素成本的不断上升,发达国家链主已经开始把目光投向越南、柬埔寨等东南亚国家,我国代工企业为了保住国际大买家的订单,只有不断通过压低价格、频繁更新设备等手段来获取竞争优势,这进一步将我国体育用品产业陷入低端锁定。

(2)进入壁垒厚势。在GVC模式全球分工体系下,系统竞争力变得尤为重要,为了提高系统竞争力,处于价值链系统集成者地位的主导企业通过并购核心业务与剥离非核心业务来提高自己的竞争力,而且价值链体系各级供应商为了维持和获取订单不得不提高自己的系统竞争力,因此,并购和剥离整合行动通过供应链系统向整个价值链体系扩展。最终,处于价值链各个环节和层次的企业会变得高度集中,形成“瀑布效应”,而且附加值越高的环节,市场集中度越高[11]。如进入新世纪,体育用品行业发展到寡头垄断的阶段,世界中高档体育用品市场已被耐克、阿迪达斯、锐步、彪马等少数几个知名品牌所瓜分,尤其是2006年8月阿迪达斯收购锐步,形成体育用品高端市场耐克、阿迪达斯两强对抗的局面。因此,我国体育用品企业在沿着GVC攀升时,攀升得越高,面临的市场集中度就会越高,面对的市场势力和技术势力就越大,产业升级就越发困难,这种进入壁垒厚势对我国体育用品产业升级产生了强大的低端锁定效应。

(3)外部规模与内部不规模[12]。一方面,随着GVC模式全球分工体系的深化和发展,发达国家体育用品跨国公司在全球进行生产分工和布局,中国等发展中国家大量企业通过OEM方式嵌入GVC体系,加工贸易的迅速扩张使得体育用品产业在产业层面产生规模经济效应,使得代工企业不断自我增强并产生路径依赖;另一方面,OEM方式其低端要素的高可替代性使OEM方式进入壁垒很低,大量企业的涌入不断稀释其利润空间,代工企业内部无法形成有效的规模经济,内部规模经济的缺失使代工企业议价能力不强,导致代工“微利化”,产业升级心有余而力不足,最终只能深陷“低端锁定”不能自拔。

(4)高级要素挤出效应。我国作为世界工厂,拥有最庞大的“世界底层操作工”,抢占了发达国家产业结构调整中腾出来的低端就业岗位[13],然而却为发达国家创造了大量的高级要素的外需岗位,我国高级要素被发达国家挤出。一方面,由于我国长期靠低端要素的比较优势获取国际订单,包括体育用品在内的制造企业无需进行旨在提高自主研发、品牌建设、渠道管理能力的投资活动就能获取相对满意的利润,加上我国长期靠国外进口生产设备进行工艺和产品升级,使包括体育用品装备制造业在内的重装备工业因缺少需求而无法生存,也就无法培养和壮大自己的高级要素规模;另一方面,由于长期依赖西方新产品研发、营销网络,我国生产者服务业难以发展,我国研发设计、品牌经营、渠道管理等方面的高级人才难以获得产生及成长的土壤。

3 突破困境之路:我国体育用品产业升级路

3.1 我国体育用品产业升级的优势

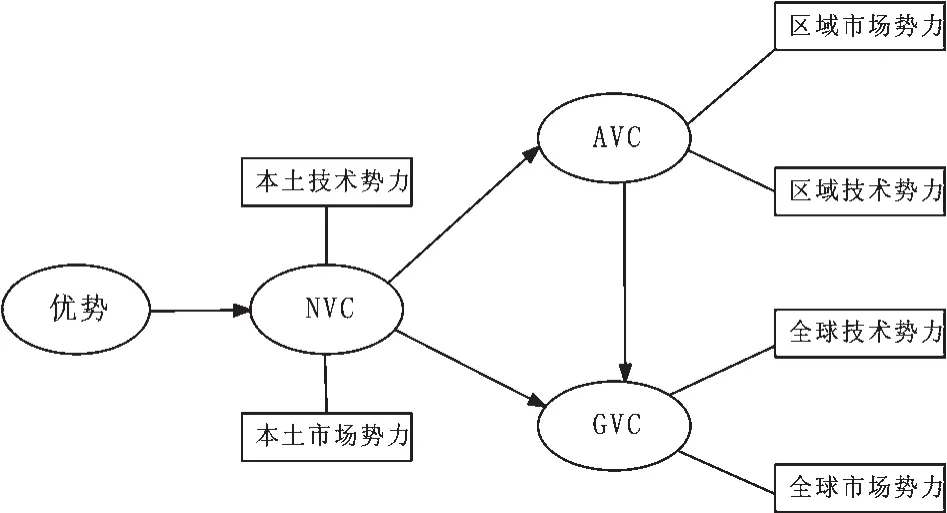

我国是在国土面积、人口数量等方面具有超大规模的大国,在体育用品产业发展中具有一些独特优势。大国优势理论认为,发展中的后发大国与要素禀赋和发展阶段类似的小国相比,在参与国际竞争中除了具有比较优势、后发优势以外,还具有一些独特优势。如果后发大国能够充分利用这些优势,就有可能走出一条小国不能比拟的,甚至发达国家远远不及的,实现工业化和现代化的发展之路。从体育用品产业升级的视角来看,我国这些优势是一种综合优势,是由我国的“大国”特征以及体育用品产业现阶段的“阶段”发展特征所决定的一种独特综合优势,利用我国这种优势,就有可能为我国体育用品产业走出困境实现产业升级找到一条可行路径(见图3)。

图3 我国体育用品产业升级的优势模型

首先,我国有巨大的市场容量,能为我国带来技术增长优势。(1)我国有接近14亿的人口规模,根据“斯密定理”和“杨格定理”,市场规模决定了分工的广度和深度,而分工的广度和深度又进一步推动市场规模的扩张[14]。由于我国有巨量的人口规模,能够为技术创新提供足够大的市场,一旦创新成功则收益颇丰,能够有效补偿技术创新所需要的巨额投入,因此,从需求效应的角度促使我国相比小国有更高的技术增长率。(2)我国有巨大的要素规模,尤其是劳动力要素规模,我国拥有1 000多所高等院校(超过100所211工程大学,39所985工程大学)组成的高等教育体系,大学生人数世界第2,我国每年的硕士、博士学位授予数世界第1,我国庞大且完善的高等教育体系为我国提供了大量潜在的科技研发人员[15],从事研发的人员越多,越有可能出现科技创新,这从供给效应的角度促使我国相比小国有更高的技术增长率。

其次,我国巨大的市场容量为我国带来规模经济与范围经济优势。我国巨大的市场需求使我国企业生产的产品数量大、种类多。一方面,同一种产品的大量生产必然带来规模经济效应,使我国产品成本低,价格具有国际竞争力,而一旦出现规模经济效应,其中的“干中学效应”又促使生产成本进一步降低[16],对要素禀赋相似的后来国形成进入壁垒。我国这些优势使得民族企业能够享受规模经济带来的好处,使其能够充分利用自身优势,在发展初期避免过早和发达国家进行面对面的竞争,让我国企业获得宝贵的生存和成长空间。另一方面,我国巨大的市场需求催生下的产品种类多样化必然带来范围经济效应,范围经济使我国企业可以充分发挥不同产品之间研发、采购、生产、物流等方面的协同效应,有利于我国企业采取多元化战略,促进成本以及风险的降低。同时,我国对多样化产品种类的需求会促使我国高水平配套产业群的形成,这从需求多元效应的角度促使作为发展中大国的我国形成完备的产业体系。当然,一国欲形成完备的产业体系仅有范围经济带来的多元需求效应是不够的。我国作为发展中的后发大国,在经济结构、地区结构、技术结构上都体现出多元性,表现为我国经济发展水平不平衡、地区差异大、多种技术水平部门并存,正是由于我国“供给”了这些多元性,以及它们的适应性特征,促使我国从供给多元效应的角度形成比较完备的产业体系。

最后,我国境内不同地区之间的差异为我国带来层级化空间优势。我国境内不同地区间往往体现出不同发展层次的差异,如人力资本差异、技术差异、区域贸易差异、资本积累差异和政府效率差异等。这些差异(即多元性)一方面使我国产生对高、中、低档产品接力棒式的层级化市场需求;另一方面,也使我国各地区产生层级化的比较优势,如劳动力成本优势、技术优势、资本优势,有的地区具有发达国家的优势,有的具有发展中国家的优势。这些层级化空间特点是要素禀赋和发展阶段类似的小国所不具有的比较优势,为我国国内企业品牌塑造、技术进步、渠道扩张等提供了必要的基础条件。

3.2 我国体育用品产业升级路径

3.2.1 我国体育用品产业升级路径模型从上述分析可知,我国体育用品产业正面临严峻的挑战与危机,在当今跨国公司主导的GVC治理体系下,在现实的国际贸易格局下,以OEM方式嵌入GVC体系中的我国体育用品企业在完成工艺升级和产品升级后,向价值链高端继续攀升的路径被具有强大技术势力和市场势力的跨国公司所阻断[17],我国体育用品产业已陷入升级困境。因此,必须跳出GVC体系,另辟蹊径才有望实现我国体育用品企业的产业升级。根据大国优势理论,我国作为发展中的后发大国,具有要素禀赋和发展阶段相似的小国所不具有的独特优势,这些优势为我国体育用品产业构建NVC,通过NVC培育本土体育用品产业的技术势力、市场势力提供了基础条件和现实可能性[18]。经过国内市场的锻炼,我国体育用品企业逐渐融入区域价值链(Area Value Chain,AVC),在市场条件和发展阶段类似的市场参与区域性国际竞争,进一步提高我国体育用品企业的技术势力、市场势力,最后进入GVC,使我国体育用品企业锻造出具有国际竞争力水准的全球技术势力和全球市场势力,即通过NVC—AVC—GVC的路径实现产业升级。部分有实力的企业也可无需经历AVC环节,直接从NVC进入GVC,表现为NVC—GVC的产业升级模式[18]。无论哪种路径,最终都是实现与发达国家跨国公司或国际购买商组成的网络平等对接,甚至是由我国完全主导的GVC体系(见图4)。3.2.2 模型机理说明NVC是指基于本土市场需求发育而成,由本土企业掌握产品价值链的核心环节,在本土市场获得品牌和销售终端渠道以及自主研发创新能力的产品价值链高端竞争力的价值链分工生产体系。在发达国家跨国公司主导的GVC体系下,我国体育用品产业仅是嵌入跨国公司主导与控制的价值链体系中,形成俘获型GVC,致使我国本土体育用品企业在技术势力和市场势力上双重缺失,进行功能升级以及链条升级的路径已被“封锁”。我国需要利用自己的独特优势,依托我国市场容量,发挥技术增长率高、产业体系完备以及层级化空间的优势,建立NVC体系,培育出突破低端锁定所必须具备的技术势力和市场势力。

图4 我国体育用品产业升级路径模型

一方面,我国巨大的市场容量使我国有能力容纳多条不同的价值链,为我国在市场开放与保护之间的平衡提供了足够的空间,以便我国既能够充分享受发达国家主导的价值链带来的好处,又能有足够的空间培育、建立自己的NVC体系,打造自己的品牌。NVC一旦建立,又能充分利用巨大市场带来的规模经济和范围经济优势,同时发挥“干中学”的学习曲线效应,以更低的成本融入价值链,使本土体育用品企业获得生存空间。同时,我国不同地区收入水平存在区域差异,同一地区的不同人群收入水平亦存在群体差异,而且每个收入水平的人群都具有小国无法比拟的“庞大”数量,这种层级化空间优势为我国提供了接力棒式的需求结构,这让本土体育用品企业在NVC建立初期的生存获得了宝贵的空间。本土企业在NVC建立初期往往技术能力、品牌管理、渠道打造等都会显得稚嫩,但充足的、接力棒式的中低高档产品的需求市场以及不太挑剔的消费者为本土企业的成长提供了宝贵的机会。另一方面,我国层级化空间优势加上完备的产业体系使我国可以利用各地不同的比较优势建立完整的NVC体系。如东部地区发挥高级要素聚集的优势,发展研发、营销、品牌价值链高端环节;中西部地区发挥劳动力、原材料、土地等比较优势,发展加工制造环节,而且无论是体育用品企业需要的重型生产设备还是中间产品供应、零部件制造等,在我国完备的国民经济产业体系下都能较顺利地实现国产化。除此之外,我国由于其大国特点,从需求效应以及供应效应2方面使国内企业一开始就具有较高的技术增长率,为NVC的建立及技术势力的培养提供了得天独厚的优势。综上所述,我国作为发展中的后发大国,其独特优势对于我国建立NVC体系,并培育和打造出具有竞争优势的本土技术势力和本土市场势力提供了既是基础性也是关键性的条件。

我国NVC体系建成以后,本土体育用品企业利用NVC在获得价值链高端环节的竞争优势后,通过研发设计建立自己的技术势力,通过品牌、渠道建立自己的市场势力。然而,在全球化不可逆转的形势下,培育具有国内竞争力的价值链体系绝不是我国体育用品企业的目标。具有国内竞争力的本土体育用品企业需要逐步进入周边国家或者具有相似需求特征的发展中国家,建立AVC体系,并牢牢把握AVC体系的主导权。通过AVC体系,在比国内市场更复杂、竞争更激烈,但又没有全球市场复杂和竞争激烈的情境下,使我国体育用品企业进一步经受竞争考验,锻造出具有区域技术势力和区域市场势力的价值链体系。最终,我国体育用品企业主导的AVC体系需要打入发达国家市场,通过和发达国家跨国公司面对面的同台竞争,锻造出具有国际水准的技术势力和市场势力,与发达国家跨国公司主导的全球网络实现均衡对接,而不是被俘获的关系,甚至建立由我国体育用品企业主导的GVC分工体系。至此,我国体育用品产业升级才算真正实现。

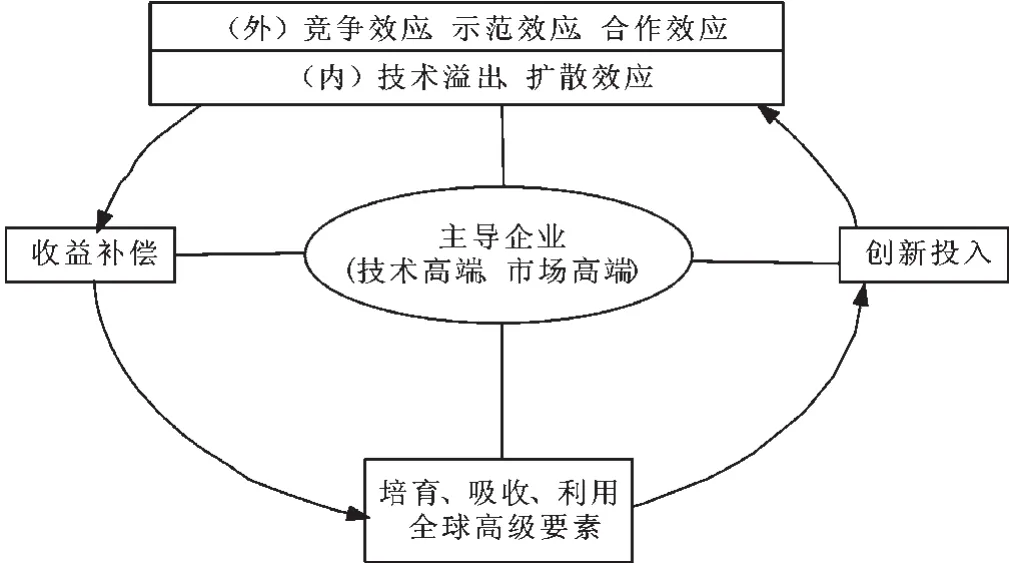

3.2.3 模型应用的一个关键问题:主导企业的培育必须指出的是,以NVC—AVC—GVC路径或NVC—GVC路径实现我国体育用品产业升级,其价值链系统整体竞争力的获得必须依附于处于价值链高端环节的主导企业身上,NVC阶段必须培育出在专利、技术、品牌、渠道等方面有控制能力的主导企业(见图5)。我国现阶段体育用品产业被低端锁定,缺乏高端升级能力与我国本土体育用品产业缺乏具有卓越技术势力和市场势力的主导企业密切相关。

图5 体育用品产业升级中主导企业的作用机制模型

在NVC价值链体系中,通过构建在专利、标准、设计、研发等占据技术高端,以及在品牌、渠道等占据市场高端的具有产业控制能力的主导企业,将有利于培育本土高级要素,并随着NVC向AVC以及GVC的推进,主导企业则能够吸引、利用全球的高级要素,高级要素的增加提高了创新投入水平,能够提高自我研发能力,增加创新成果。创新的增加一方面能够对价值链内的企业产生技术溢出效应、技术扩散效应,提高价值链的整体竞争力;另一方面,能够对价值链外的企业产生竞争效应、示范效应和合作效应,提高我国体育用品行业的整体竞争力。竞争力的提升最终表现为主导企业获益能力的提升,主导企业就能够对投入获得收益补偿,这又为进一步培育、吸引和利用全球高级要素提供了必要条件。因此,通过培育具有卓越技术和市场势力的主导企业,我国体育用品价值链就能够在要素吸引—创新—扩散—补偿—进一步要素吸引的良性循环中在体育用品企业、体育用品行业实现创新成果,甚至区域之间的转移扩散,提高体育用品产业整体技术水平,实现产业升级。

4 结语

我国体育用品产业如何突破价值链的低端锁定,防止我国体育用品产业成为发达国家主导下产业转移的“产业飞地”,确保我国体育用品产业实现向价值链高端攀升,是目前后危机时代理论界及实务界面对的热点问题。本文在分析了全球价值链对我国体育用品产业带来工艺升级、产品升级等好处的同时,着力剖析全球价值链给我国体育用品产业带来的困境——被跨国公司低端锁定。针对如何突破我国体育用品产业低端锁定难题,本文分析了我国作为发展中大国的独特优势,构建了我国体育用品产业升级的优势模型,模型展示了我国体育用品产业实现产业升级的一条切实可行的路径及其机理。利用我国后发大国的独特优势,我国体育用品产业可以通过NVC—AVC—GVC的路径实现产业升级,部分有实力的企业也可以无需经历AVC环节,直接从NVC进入GVC,表现为NVC—GVC的产业升级模式。同时,我国体育用品企业在升级过程中,其价值链系统整体竞争力的获得必须依附于处于价值链高端环节的主导企业,NVC阶段必须培育出在专利、技术、品牌、渠道等方面有控制能力的主导企业。

[1]杨琦,张治国.全球第4次产业转移浪潮和我国体育用品制造业的出路[J].武汉体育学院学报,2013,47(10):40-43.

[2]周云涛,张晓程,金琼,等.全球价值链下我国体育用品产业升级的研究[J].北京体育大学学报,2009(08):26-29.

[3]白震.基于全球价值链理论审视我国体育用品产业的发展[D].开封:河南大学,2011.

[4]周勤,周绍东.产品内分工与产品建构陷阱:中国本土企业的困境与对策[J].中国工业经济,2009(8):58-67.

[5]刘志彪,张杰.全球代工体系下发展中国家俘获型网络的形成、突破与对策:基于GVC与NVC的比较视角[J].中国工业经济,2007(5):39-47.

[6]张辉.全球价值链理论与我国产业发展研究[J].中国工业经济,2004(5):38-46.

[7]杨明,李留东.基于全球价值链的我国体育用品产业升级路径及对策研究[J].中国体育科技,2008,44(3):41-46.

[8]徐康宁,王剑.要素禀赋、地理因素与新国际分工[J].中国社会科学,2006(6):65-77.

[9]GEREFFI G.International Trade and Industrial Upgrading in the Apparel Commodity Chains[J].Journal of International Economics,1999(48):37-70.

[10]潘四凤.全球价值链下中国体育用品产业集群升级研究[J].体育与科学,2010,31(5):68-72.

[11]卢明华,李国平.全球电子信息产业价值链及对我国的启示[J].北京大学学报:哲学社会科学版,2004,43(2):132-140.

[12]杜宇玮,熊宇.市场需求与中国制造业代工超越:基于GVC与NVC的比较分析[J].产业经济研究,2011(2):36-42.

[13]刘志彪.我国东部沿海地区外向型经济转型升级与对策思考[J].中国经济问题,2010(1):15-22.

[14]刘友金,胡黎明.产品内分工、价值链重组与产业转移:兼论产业转移过程中的大国战略[J].中国软科学,2011(3):149-159.

[15]赵炬明.中国大学与院校研究[J].高等教育研究,2005,26(8):1-14.

[16]张少军,李东方.全球价值链模式的产业转移:商务成本与学习曲线的视角[J].经济评论,2009(2):65-72.

[17]梅述恩,聂鸣.嵌入全球价值链的企业集群升级路径研究:以晋江鞋企业集群为例[J].科研管理,2007(4):30-35.

[18]刘志彪,张杰.全球代工体系下发展中国家俘获型网络的形成、突破与对策:基于GVC与NVC的比较视角[J].中国工业经济,2007(5):39-47.

UpgradingPathwayforChina'sSportsGoodsIndustry

XIANG Shaoxin

(School of Business Administration,Zhongnan University of Economics and Law,Wuhan 430073,China)

This paper has carried on the analysis of sports goods industry in China from the global value chain perspective.The global value chain has both positive and negative effects to the development of sports goods industry in China.On the one hand,the global value chain brings the process and product up⁃grading rapidly to the sports goods industry in China,on the other hand,the sports goods industry in China is forced to low-end locking,so that our sports goods industry is in upgrading dilemma.In order to go out of the predicament,the paper puts forward our unique advantages as a developing big country,such as huge market capacity,complete industrial system,high technology growth rates and hierarchical space etc.And then,this paper constructs a model for Chi⁃na's sports goods industry upgrading pathway based on the relationship among the national value chain,the area value chain and the global value chain.The mechanism of action of this model is as follows:Taking the unique advantages of China,we can construct the national value chain system of the sports goods industry,and through the national value chain system we can cultivate the domestic sporting goods industries’technology power and market power.With the domestic market competition experience,China's sports goods enterprises can gradually integrate into the area value chain to participate in the international competition in the area with a similar market development condition,and further improve the competitiveness of sports goods enterprises in China.Finally,China's sports goods enterprises participate in the global competition within the global value chain,and cultivate a strong technical and market competition ability,so as to achieve industrial upgrading.In addition,some excellent sports goods enterprises also need not experience the stage of area value chain,they can go into the global value chain directly from the national value chain to achieve industrial upgrading.This paper provided a feasible upgrading pathway to China’s sports goods industry.

sports goods industry;the low-end locking;industrial upgrading

G 80-05

A

1005-0000(2014)05-415-06

10.13297/j.cnki.issn1005-0000.2014.05.009

2014-06-13;

2014-09-17;录用日期:2014-09-18

向绍信(1976-),男,云南普洱人,在读博士研究生,研究方向为体育经济与管理。

中南财经政法大学工商管理学院,湖北武汉430073。

猜你喜欢

中国银幕(2022年4期)2022-04-07

环球时报(2021-06-11)2021-06-11

中外玩具制造(2020年5期)2020-05-09

汽车观察(2018年12期)2018-12-26

中国计算机报(2018年21期)2018-08-31

天津体育学院学报(2018年5期)2018-03-11

雨花(2017年18期)2017-12-18

雨花(2017年18期)2017-12-18

天津体育学院学报(2017年2期)2017-11-01

娃娃画报(2016年9期)2016-11-12