地方财政收入差异的影响因素及应对策略

——基于1994—2011年29个省际面板数据的分析

2014-04-19 06:57:02王小平

财政监督 2014年13期

●王小平

地方财政收入差异的影响因素及应对策略

——基于1994—2011年29个省际面板数据的分析

●王小平

一、文献综述

国内学者关于财政收入差异的研究,主要集中三个方面:一是利用基尼系数、泰尔指数等不平等指标对财政收入差异的趋势进行描述。李凌、卢洪友(2007)通过1980—2005年间的样本数据,揭示1980年以来我国省际财政差异的变化趋势,以及这种变化趋势的影响因素,指出缩小省际财政差异的途径除转移支付外,还应当主要致力于缩小省际经济发展水平差异。二是关于财政收入差异的成因分析。王金秀(2007)从地区税负差异出发,认为地区间财税差异失衡可归结为我国全国统一的税法和财政体制在引导地方调整产业结构的同时,加剧了地区经济差异的扩大,进而由地区经济差异而导致地区间财税收入差距。马海涛、曾康华(2010)利用人均财政收入和人均GDP的数据,构建三线段回归模型,实证分析了1978—2008年期间中国四次财政体制改革对地区人均财政收入变动的影响和人均财政收入差异形成的轨迹。三是构建回归方程,利用基尼系数按收入源进行分解,考察财政收入差异的各种影响因素的具体贡献度。马骁、赵艾凤等(2012)利用基尼系数分解法,考察2003—2010年各类财政收入来源对人均财政收入差异的贡献,发现人均财政收入差异远大于人均GDP差异,导致该现象的关键因素是营业税。通过分析发现,上述文献在研究财政收入差异时,主要是以财政收入差异变化趋势和差异形成的原因为主,并没有从实证角度对差异影响因素的贡献程度进行研究。

本文利用1994—2011年期间29个省市区的财政数据,对地方人均财政收入差异及其影响因素进行了系统分析。借鉴收入分配不平等的分析方法,运用泰尔指数描述中国财政收入差异、GDP差异、人均财政收入差异、人均GDP差异及其变动趋势,发现人均财政收入差异与人均GDP差异之间存在显著差距。通过构建双对数回归模型对影响人均财政收入差异的因素进行了分析,并利用方差指标对回归方程进行分解,考察了各种因素对差异的贡献程度,发现经济发展、产业结构、投资、居民个人收入对地方人均财政收入差异存在显著影响,其中人均GDP对地方人均财政收入差异有正向作用,而第二、第三产业对地方人均财政收入差异有负向作用,即发展第二、第三产业可以缩小地方财政收入差异。

二、财政收入差异指标体系

本文使用的原始数据主要来自相关年份的《中国统计年鉴》,主要指标有我国的人均GDP、总人口、财政收入、人均财政收入,时间跨度为1994—2011年。

为了进一步考察财政收入差异,本文采用泰尔指数来进行分析。泰尔指数最早是1967年泰尔研究国家之间的收入差距时首先提出来的,是当今国际上研究收入差距问题时所广泛使用的指标。

泰尔指数(T)的计算公式为:

其中:T是总的样本的泰尔指数,Y代表全部样本的总人口,N代表财政收入、GDP、人均财政收入和人均GDP,Yij代表每一组中的基本单元的人口,Nij代表每一组中的基本单元的财政收入、GDP、人均财政收入和人均GDP。

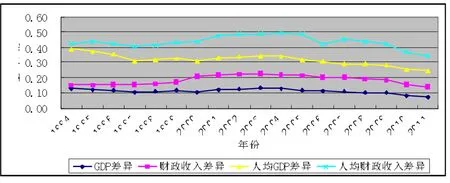

根据我国20世纪90年代以来中国统计年鉴的相关数据并利用公式(1),以人口为权重计算出了1994—2011年我国GDP差异、财政收入差异、人均GDP差异和人均财政收入差异的泰尔指数(见图1)。

图1 财政收入差异指标体系泰尔指数的动态变化

由图1可以看出,通过计算20世纪90年代以来我国人均财政收入差异和人均GDP差异的泰尔指数,可以得到以下结论:财政收入差异、GDP差异、人均财政收入差异和人均GDP差异的走势基本一致,都呈现出先升后降的基本走势,但人均财政收入差异与人均GDP差异之间的差距远大于财政收入差异与GDP差异之间的差距。这意味着自1994年实行分税制以来人均财政收入差异出现了一定程度的好转,但是人均财政收入差异在降低的同时与人均GDP差异相比仍然存在较大差距,并且在2005年达到最大,说明我国的经济增长并没有有效地缩小财政收入差异。

三、计量模型和数据来源

(一)变量选择与数据说明

本文用Y表示地方人均财政收入。地方经济发展水平与地方财政收入之间存在着密切的相关性,越是经济发达的地区,其财政收入的规模就越大。为此,用人均国内生产总值(X1)表示地方经济发展水平。在地方经济发展水平既定的条件下,人均地方财政收入与地方人口数呈反比例变化。为此,用年末总人口(X2)表示地方人口因素。税收是地方财政收入的重要来源,第一产业是国民经济的基础,也是财政收入的基础,对地方财政收入具有基础性影响,营业税、企业所得税和增值税几乎都来自于第二、三产业,为此用第一产业人均GDP(X3)、第二产业人均GDP(X4)、第三产业人均GDP(X5)代表地方三大产业结构水平。投资可以促进经济增长,扩大税源,进而拉动财政税收收入整体增长。为此,用全社会人均固定资产投资(X6)代表投资。居民在消费商品的过程中会产生各种税费,税费又是调节生产规模的手段之一;在商品经济发达的时段中,居民消费的越多,对财政收入的贡献就越大。为此,用城镇居民人均消费性支出(X7)代表消费。居民收入越高,消费能力越强,同时意味着其工作积极性越高,创造出的财富越多,从而能带来财政收入的更快和持续增长。为此,用城镇居民人均可支配收入(X8)代表居民收入。

(二)模型设定

本文中所有以价格表示的变量均用1978年为基年的平减指数进行了处理。本文采用的样本共包含29个省(直辖市、自治区),不包括数据不完整的西藏,并将重庆合并至四川。数据来源于1995—2012年《中国统计年鉴》和《中国财政年鉴》。

借鉴Zhang,X和Zhang,K.H(2003)的研究,设立双对数形式财政收入决定函数如下:

对函数两边取对数后,各变量的统计性描述见表1。

表1 各变量的统计性描述

由表1可以看出,9个变量均符合正态分布。

(三)模型估计

根据选取的变量数目差异以及是否区分固定效应和随机效应,本文共估计了四个模型,其结果见表2。

表2 面板回归方程估计结果

模型1中面板回归结果显示,X2和X7很不显著,所以采用模型2。模型2剔除X2和X7变量后结果比较理想,通过Hausman检验显示面板回归方程应该采用固定效应模型。面板回归方程为:

四、地方财政收入差异的影响因素分析

本文根据Zhang,X和Zhang,K.H(2003)思路,将财政收入决定函数中的因变量(取对数后的人均财政收入)的差距(用方差表示)分解为函数各自变量之和。如果其基本公式可以表示为:

其中:σ2(Y)表示因变量Y的方差,cov(Y,Xi)表示因变量Y与自变量的协方差。由于本文关于财政收入差异面板回归模型的构建与Zhang,X和Zhang,K.H(2003)相同,即采用双对数模型,因此本文根据公式(4)对财政收入差异贡献度的分解进行分析。基于表2中模型2的固定效应模型,根据公式(4)对回归方程(3)进行分解(分解结果见表3),可得各影响因素总体对财政收入差异的平均贡献程度为39.3%,其中,最高年份的解释程度达到46.4%,最低年份的解释力也有29.9%。

表3 各因素对地方财政收入差异的贡献程度(%)

由表3可以看出,人均GDP对地方财政收入差异影响最大,平均贡献程度为39.3%。第一产业人均GDP对地方财政收入差异影响较小,平均贡献程度为5.7%。第二产业人均GDP对地方财政收入差异影响较小,平均贡献程度为3.1%。第三产业人均GDP对地方财政收入差异影响较大,平均贡献程度为22.5%。全社会人均固定资产投资对地方财政收入差异影响较小,平均贡献程度为5.1%。城镇居民人均可支配收入对地方财政收入差异影响较大,平均贡献程度为15.3%。

图2 各影响因素对地方财政收入差异贡献程度的动态变化

从图2可以看出,随着经济的不断发展,人均GDP对地方财政收入差异的贡献程度先增强后减弱,并趋于平稳状态;第一产业人均GDP对地方财政收入差异的贡献程度先增强后减弱再增强;第二产业人均GDP对地方财政收入差异的贡献程度先增强后减弱;第三产业人均GDP对地方财政收入差异的贡献程度先增强后减弱再增强;全社会人均固定资产投资对地方财政收入差异的贡献程度先增强后减弱;城镇居民人均可支配收入对地方财政收入差异的贡献程度先增强后减弱再增强。

从图2还可以看出,1994—2001年间,我国1994年实施分税制改革并没有使地方财政收入差异下降,反而出现上升趋势,人均财政收入差异泰尔指数由1994年的0.4265上升到2001年的0.4782,其主要原因是1994—2001年,各影响因素对地方财政收入差异的贡献程度总体呈上升趋势。2002—2008年间,我国2002年实施的所得税收入分享改革,有效缩小了地方财政收入差异,人均财政收入差异泰尔指数由2002年的0.4897下降到2008年的0.4373,其主要原因是各影响因素对地方财政收入差异的贡献程度总体呈下降趋势。2009—2011年间,我国2009年实施的增值税转型改革,在一定程度上缩小了地方财政收入差异,人均财政收入差异泰尔指数由2009年的0.4217下降到2011年的0.3470,其主要原因是2009—2011年各影响因素对地方财政收入差异的贡献程度呈现比较大的下降趋势。

五、结论与政策建议

(一)结论

我国自1994年实行分税制以来财政收入差异出现了一定程度的好转,但是人均财政支出差异与人均GDP差异之间的差距仍然比较大。关于地方财政收入差异的影响因素,经济发展、第一产业、第二产业、第三产业、投资、居民个人收入对地方财政收入差异都有影响。从各影响因素对地方财政收入差异的贡献程度来看,排在前三位的依次为:经济发展(36.9%)、第三产业(21.2%)、居民收入(14.9%),其它几个因素的贡献程度相对较低。从各影响因素对地方财政收入差异的作用来看,第二、第三产业可以有效缩小地方财政收入差异,其它几个因素会扩大地方财政收入差异。

(二)政策建议

1、政府应该加大对产业结构调整的力度,大力发展第三产业。我国东部地区第二、第三产业占全国的比重高,产业优势突出;中西部地区第一、第二产业占全国的比重高,第三产业发展相对滞后。因此,东部地区应该加快第二、第三产业结构升级步伐,并大力发展第三产业,形成第三产业集聚效应;中西部地区应不断调整产业结构,大力推进农业的现代化和传统工业进行更新换代,逐步将第一、第二产业向第三产业转移。

2、政府应该转变经济发展方式,重视地方人文发展。地方经济发展不能有效缩小地方财政收入差异,主要原因是地方人文发展水平与GDP增长不协调。因此地方政府在大力发展经济的同时,应该重视地方人文发展,将人文发展指数作为衡量政府官员的绩效考核指标,同时将地方国民收入较好地分配在促进人文发展方面。■

中南财经政法大学财政税务学院)

猜你喜欢

小读者(2021年20期)2021-11-24 07:18:20

小读者·爱读写(2021年10期)2021-11-05 22:45:34

山西财税(2021年4期)2021-01-30 15:09:55

消费导刊(2018年7期)2018-08-22 03:28:26

思维与智慧·下半月(2018年1期)2018-01-24 06:03:50

知识经济·中国直销(2017年8期)2017-09-05 09:52:53

财经(2017年10期)2017-05-17 07:54:15

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

河北城市研究(2013年1期)2013-08-23 11:34:38