强制轮换与审计质量相关性研究

——来自中国证券市场的经验证据

2014-04-12 08:53重庆康华会计师事务所吴凌飞李春花

财政监督 2014年8期

●重庆康华会计师事务所 吴凌飞 李春花

强制轮换与审计质量相关性研究

——来自中国证券市场的经验证据

●重庆康华会计师事务所 吴凌飞 李春花

近些年来,接连不断的财务欺诈案件使CPA的公正性和作用深受质疑,审计质量的提高再次成为各界关注的焦点。任期过长导致会计师事务所或CPA与被审单位相互融通和依赖,审计独立性丧失,被认为是导致审计质量下降的主要原因,于是人们把希望寄托于审计轮换制度。然而轮换制度对审计质量提高的有效性在学术界和实务界颇具争议。本文通过实证研究方法,对进行签字CPA强制轮换公司轮换当年的盈余质量与强制轮换前一年盈余质量、自愿性会计师事务所变更的公司盈余质量当年以及自愿性所内签字CPA变更的公司盈余质量进行了对比,并检验了几种变更形式对不同盈余方向的作用。

强制轮换 审计质量 相关性研究

一、问题的提出及概念界定

随着社会经济的飞速发展,各种财务欺诈案件的接连发生使中国注册会计师(以下简称CPA)的公正性和作用深受质疑。为了提高事务所审计的公信力进而确保较高的财务信息质量,遏制过长任期成为制定法规的出发点,强制轮换逐渐成为国际公认的一种有效措施。强制定期轮换制度目前已经扩展到了全球范围。目前,我国针对签字CPA的轮换颁布了一系列制度和规定,还未涉及到会计师事务所层面的轮换。

强制轮换制度自提出和实施以来,学术界就持有不同的观点。该制度提高审计质量的实际效用已成为各界探讨和研究的重点。关于强制轮换制度必要性的争论主要是基于审计任期过长是否有损审计质量和轮换后的审计质量是否有明显提高。为便于与已有的研究成果进行比较,对我国所内签字CPA的强制轮换效果进行检验的同时对事务所层次轮换进行探索,我们有必要采取比较形式对所内签字CPA强制轮换、自愿性所内签字CPA变更和事务所变更与审计质量的关系进行探讨,以便能够为提高审计质量提出更为有效的对策建议。

目前,强制轮换表现形式主要有两个层面:一是事务所层面的定期轮换,上市公司在所聘的会计师事务所连续审计达到规定期限时,要变更会计师事务所;二是签字CPA和合伙人的定期轮换,即会计师事务所在签字CPA或合伙人连续为同一公司审计满一定期限后,在事务所内部变更签字CPA或合伙人。本文所研究的强制轮换是以2003年财政部颁布的 《关于证券期货审计业务签字CPA定期轮换的规定》为基础,即指事务所内部签字CPA的强制轮换。

二、文献回顾及评述

有关审计轮换与审计质量的研究开始于20世纪50年代。实证研究方面国内外学者以不同的指标代替审计质量,大部分研究是从不同角度研究了事务所(或签字CPA)任期与审计质量的关系。

(一)支持轮换政策的实证研究。刘启亮(2006)和龚启辉、王善平(2009)以操纵性应计利润绝对值代替盈余质量,研究结果印证了随着事务所任期的延长,上市公司盈余管理的空间越来越大。在针对我国强制轮换效果的研究文献中,田桂凡(2007)选取制造业上市公司为研究样本,比较分析了实施强制轮换的公司与不需要轮换的公司的盈余质量,结果发现目前实施的签字CPA强制轮换制度在一定程度上对提高审计质量产生促进作用。

(二)反对轮换政策的实证研究。Myers(2003)和 Ghosh and Moon(2005)以可操控性应计利润作为审计质量的替代变量,发现在美国审计任期越长,审计质量越好。陈信元等 (2006)和夏立军等(2005)在研究中选取可操控应计利润和审计意见类型作为代替审计质量,其结果并没有发现CPA的任期削弱其独立性的情形,相反,CPA任期的延长对专业能力的提高有利于提高审计质量。李平、曹明菲(2009)也得出同样的结论。在对强制轮换实际效果的实证研究中,沈玉倩、戚务清和曾勇(2006)得出所内签字CPA轮换前后审计质量并没有差异。

(三)持不确定观点的实证研究。Johnson等(2002)将审计任期分为短、中、长三个阶段,对同一个师事务所的不同任期公司配对,分析审计质量和审计任期的关系,结果说明与中审计任期相比,短审计任期的审计质量更低,长审计任期与中审计任期没有显著不同。陈信元与夏立军(2006)以可操控应计利润绝对值代替审计质量对2000—2002年被出具标准无保留审计意见的上市公司进行了研究,结果显示审计任期与审计质量呈倒U型关系。

从现有的文献来看,由于审计失败的共同点促使大多学者的研究主要集中在审计任期和审计质量的相关性上,而且高质量审计的制约因素无法权衡统一,所以不同的研究方法和出发点得出的结论莫衷一是。另一方面,由于我国现阶段实施的是所内签字CPA的强制轮换,事务所任期与审计质量的关系结论能否应用到具体的签字CPA,两者结论是否一致还有待检验。另外,由于真实的强制轮换环境下,签字CPA与被审单位两者面临的动力和压力与自愿轮换情况下毕竟有差异,从而在强制轮换背景下签字CPA任期与审计质量的关系也会有区别。导致这些差异的主要因素可能是衡量指标和具体样本不同。

三、研究设计

(一)研究假设。在我国上市公司对审计服务的需求主要是监管机构的要求。我国投资市场对审计的需求也很低,投资者和小股东大多是投机心理,维权意识也不高,所以很少关注上市公司的财务报告。此外,我国上市公司治理结构的不健全,董事长和大股东掌握公司实际财务信息,以及审计委托机制的失衡也很难确保事务所和注册会计师的独立性。现阶段我国注册会计师职业道德意识不够,会计师事务所在争取审计业务时时常会顺从被审计单位的意愿出具审计报告;同时,注册会计师因为审计失败而承担的法律诉讼压力不大,事务所承担的违规成本也不高。在这样的环境下,所内签字注册会计师的定期轮换对审计质量的提高效果可能有限。基于以上分析,提出假设一:

H1:强制轮换前一年审计质量与强制轮换当年审计质量无显著差异。

我国现行的所内签字注册会计师的定期轮换,前任的经验可以得到一定继承,专业胜任能力上影响不会太大,并且有利于后任注册会计师发现前任的审计错漏或存在的舞弊行为,同时避免了思维固化有利于规范被审计单位的会计行为。而在非强制轮换的情况下,自愿性所内签字CPA变更可能是事务所迫于管理层压力一种妥协之举。基于以上分析,提出假设二。

H2:自愿性所内签字CPA变更当年审计质量低于强制轮换当年的审计质量。

所内签字注册会计师的强制轮换恐怕只能解决前任CPA未发现的问题,对一些因为事务所和被审单位共谋而造成的故意隐瞒情况,仅仅通过在同一家会计师事务所内部定期轮换签字CPA不可能彻底解决。有学者认为,可能会计师事务所轮换对杜绝前任事务所或注册会计师的自利威胁和自查威胁问题上更有效,虽然更换事务所后在经验方面要欠缺一些,但在谨慎性和独立性方面会得到很大提高。同时,事务所轮换包括自愿性事务所轮换和强制轮换,轮换制度的性质对不同规模的事务所、不同性质的客户的影响程度也不同。基于以上分析,提出假设三。

H3:自愿性事务所变更当年审计质量高于强制轮换当年的审计质量。

在较短的时期内更换事务所的公司,有可能是因为事务所“不配合”管理层,双方不能达成一致等原因造成,而后任事务所会更“配合”或对管理层操控盈余的行为不关注。因此,前任事务所服务期限较短的公司盈余水平可能更高。为进一步检验事务所变更对审计质量的影响,笔者参照注册会计师五年轮换的标准,检验前任事务所服务满五年与前任事务所服务未满五年对审计质量是否有不同的影响,基于以上分析,提出假设四。

H4:自愿性事务所变更样本中,前任事务所服务满五年高于前任事务所服务未满五年的审计质量

(二)样本选择与数据来源

1.数据资料来源。本文的数据资料主要来源:

签字注册会计师轮换样本主要是根据国泰君安数据库中审计报告统计取得,对于满足前文对强制轮换所述约定:截止2011年12月31日,签字注册会计师(两个中至少一个)为同一企业提供鉴证服务满5年,在次年轮换了签字注册会计师即为强制轮换样本,除此之外为自愿性所内签字CPA变更。上市公司行业分类依据《上市公司行业分类指引》。

2.样本选择方法。本文选取2011年12月31日沪深两市所有A股上市公司作为初选样本。对这些上市公司进行筛选:(1)由于金融、保险业类上市公司的资产规模、会计报表等特殊性,剔除了金融、保险业类上市公司;(2)剔除数据缺失的样本点;(3)剔除新上市(距年度报告日上市时间不到2年)的公司。首先因为强制轮换最低期限为新上市后2年,其次由于上市后进行融资,公司的规模和股本结构可能会发生较大变化,从而会引起操控性应计利润计算有偏差。(4)初步样本进一步删除13个行业中各行业公司全体样本不超过30家的行业样本农林牧渔、传播与文化、建筑业、(应为要按行业回归应计利润系数,样本小于30个不能满足回归条件)。经过筛选整理,样本基本详情见表2。

3.审计质量指标的选择。可操控性应计利润是研究盈余管理最常用的方法,国内外关于盈余管理的研究大多都围绕应计利润这个指标,而应用最广泛的模型是基本Jones模型。本研究同样以可操控性应计的绝对值(|DA|)作为审计质量的替代变量。若|DA|愈大,则代表盈余质量或审计质量愈差。由于我国上市公司土地使用权未包括在国定资产中,而是在无形资产中,因此本文在修正后的琼斯模型 (Modified Jones Model)基础上加入无形资产(陈武朝、张泓,2004)。首先,运用不同行业不同年份的数据对模型(1)进行OLS回归取得参数α1,α2,α3,α4的值,其次,将参数代入模型(2)中计算得出不可操纵性应计数NDAt,再将计算所得的不可操纵性应计数代入模型(3)估计出可操纵性应计数(DAt)。最后,将其取绝对值之后,就成为本研究的|DA|。

表1 样本汇总表

其中:NDAt为经过t-1期期末总资产调整后的第t期的非操控性应计数;TAt代表t年公司应计利润总额;At-1代表公司第t-1年的总资产值;ΔREVt代表t年公司主营业务收入变动值;ΔRECt代表t年公司应收账款变动值;PPEt代表t年公司的固定资产原值;IAt代表t年公司的无形资产净值;v为残差。

(四)变量选择与界定

1.被解释变量。|DA|是经过上年年末总资产调整后的公司第i年的操控性应计利润的绝对值,表示公司盈余管理的程度;|DA|愈大,表示盈余质量或审计质量愈差,反之愈好。

关于|DA|的计算,在上文模型(1)(2)(3)中已经阐述。

2.解释变量。BY,为虚拟变量,若属于MY样本公司在轮换前一年(即2010年)的年报数据,取值为1,反之为0。

VF,虚拟变量,若样本属于自愿性会计师事务所更换,VF=1;反之VF=0。

VP,虚拟变量,若样本属于自愿性所内签字CPA更换,VAP=1;反之VP=0。

3.控制变量。CF,经营活动净现金流量除以期初总资产,当被审单位效益比较好的时候其经营现金流量也会很充足,其盈余操控的水平也会比较低(Dechow等,1995)。因此,笔者预计经营现金流量与操控性应计利润的绝对值负相关;

NI,为上市公司的总资产利润率,等于净利润与期末的总资产的比率;

BIG10,虚拟变量,若提供审计服务的会计师事务所为十大会计师事务所①,赋值为1;反之则为0;国内学者研究一般都是根据国内排名前十的事务所来判断会计师事务所规模和品牌(蔡春等,2005;李维安等,2005),所以本研究选择以是否属于十大会计师事务所作为影响盈余质量的控制变量。

SG,销售收入增长率,为当年主营业务收入增长额除以其上年主营业务收入。

LEV,上市公司的资产负债率,高负债率的公司或处于违反债务临界点的公司更可能进行盈余的操纵(Defond和 Jiambalvo,1998)。因此笔者预计与操控性应计利润的绝对值正相关。

OP,虚拟变量,表示审计意见类型,当上市公司收到的审计意见为标准无保留 (即排除否定、无法表示和带强调段的意见)意见时赋值为1否则0;Defond和Subramanyam(1998)发现被出具“非标”审计意见的上市公司更有可能进行负向盈余操控。据此,我们控制了样本公司的审计意见类型OP。

SIZE,公司总资产取自然对数,规模较大的公司拥有严格而精确地财务系统和制度 (Johnson.etal,2002),而且规模大的公司更愿意取得稳定的经营业绩。我们预计与操控性应计利润的绝对值负相关。因此本研究以总资产账面值取自然对数后作为控制变量。

YEAR,事务所任期公司当年所聘事务所连续审计公司年数(我们将其改名、合并前后的事务所视为一家事务所,将变化前后的审计年限累加)。根据(Johnson等,2002)和Myers等(2003)的研究,会计师事务所任期与异常应计有负向联系。

LOSS,代表本期净亏损,本文以虚拟变量来衡量亏损,亏损公司赋值为1,盈利公司赋值为0。

IM,代表被审计单位为事务所的重要客户,本文先计算出每一客户审计费用占提供审计服务事务所收入比率,取其自然对数,再取所有样本的审计费用比率均值,若事务所审计客户的审计费用占收入比率的自然对数大于均值,则为重要客户,否则为非重要客户。

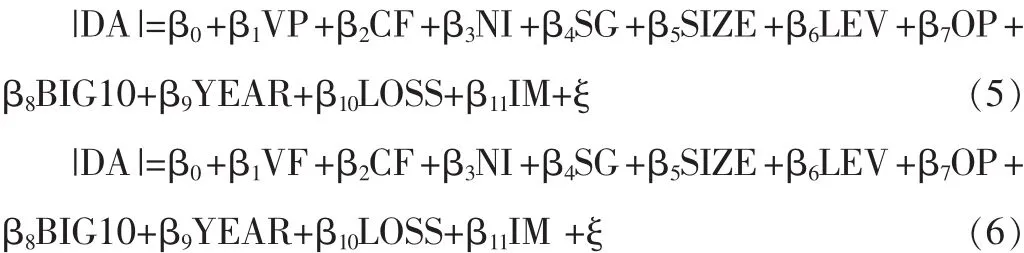

(五)研究模型。为检验假设一:强制轮换前审计质量低于强制轮换后审计质量,本研究利用MY样本以及BY样本来进行(4)式的回归分析,以检验上述第一个假设。

其中,|DA|,是第(3)式中可操控性应计利润绝对值。

在(4)式中,主要研究变量BY。若β1为正号(负号),则说明强制性轮换制度下,其第一年的审计质量好(差)于轮换前一年BY样本公司。此外,如果β1未能显著地异于0,则说明MY样本和BY样本间的盈余质量并没有显著的差异。

为检验假设二和假设三:自愿性所内签字CPA变更后审计质量低于强制轮换后的审计质量;自愿性事务所变更后审计质量低于强制轮换后的审计质量,本文用MY、VP和VF样本进行以下(5)和(6)式的回归分析:

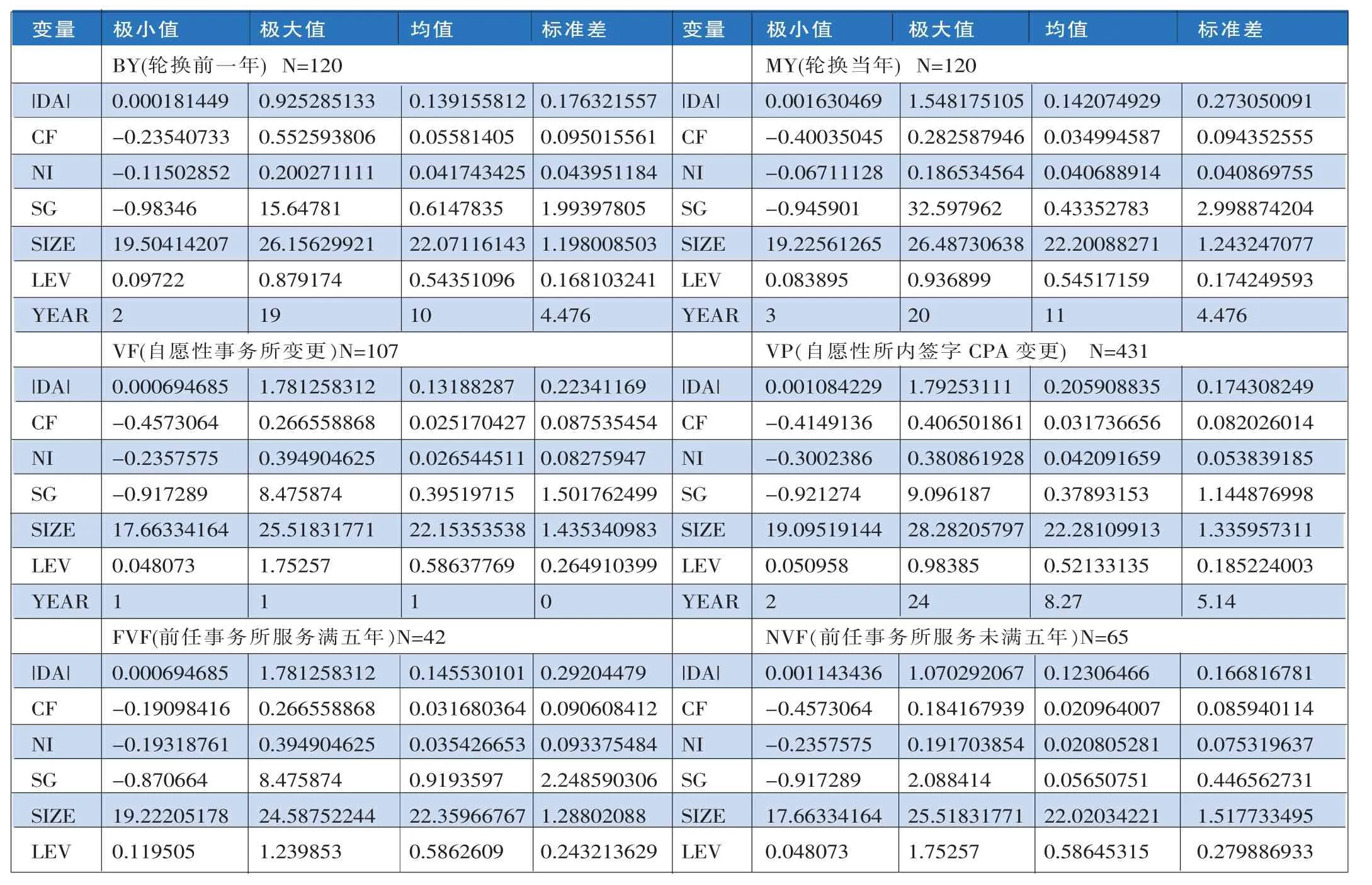

表2 变量的描述性统计

(5)式和(6)式的主要研究变量分别为 VP与 VF,如果VF的系数与VP的系数相等且均0时,则说明三种更换方式(即强制性签字CPA轮换、自愿性事务所变更与自愿性所内签字CPA变更)之间,对盈余质量影响并没有显著的差异。在(5)式中,如果β1为正号(负号),则说明相对于强制性签字CPA轮换而言,在发生自愿性所内签字CPA变更后的第一年,有较差(好)的审计质量;同样,在(6)式中,若β1为正号(负号),则说明相较于强制性签字CPA轮换而言,在发生自愿性事务所变更后的第一年,有较差(好)的审计质量。

为进一步验证假设四:自愿性事务所变更样本中,前任事务所服务满五年变更后审计质量高于前任事务所服务未满五年变更后审计质量。本文进行了回归分析。

若β1为正号(负号),则说明前任事务所服务满五年后变更事务所对审计质量有负面影响。

四、实证结果分析

(一)描述性统计。表2为描述性各样本中变量的描述性统计数据。根据表3综合分析:以MY样本作为比较基准,与BY样本、VP样本和VF样本相比较,发现强制性轮换后当年与前一年|DA|无显著不同,即审计质量没有显著提高,甚至可能有负面影响,这可能存在新任签字CPA经验不足的缺陷。另外,得到强制轮换当年比自愿性所内签字CPA变更当年审计质量更好的证据;但是,会计师事务所变更换当年的审计质量比强制轮换当年的审计质量稍高。这种结果产生的原因可能是强制轮换和自愿性所内签字CPA更换都仅仅是 “所内”签字注册会计师的变更,会计师事务所都存在向客户妥协的经济压力并没有改变,尤其是大股东或管理层掌握着会计师事务所的聘用和更换权力,注册会计师的独立性十分有限,因此,目前这种强制轮换制度对审计独立性的提高作用有限,因此审计质量也就无法得到显著的提高。

(二)相关性分析。在进行回归分析之前,对用于回归的变量进行相关性分析,为了解各自变量之间的相关程度,减少变量间的共线性问题对回归模型准确性的影响。经过相关性分析结果显示BY与MY样本组合变量相关系数最高为0.430;VP与MY样本组合变量相关系数最高为0.404;VF与MY样本组合变量相关系数最高为0.528;FVF与NVF样本组合变量相关系数最高为0.521,均在可接受范围内,排除共线性问题。(见表2)

(三)回归分析。表3是VP、BY、VF和FVF模型多元回归结果,回归模型调整的 R2和 F值分别为 0.131,8.355;0.162,5.594;0.204,6.251;0.254,4.617,显著水平均为0.000,因此模型整体上解释程度较高。

|DA|与BY在10%的显著水平正相关,系数为0.027表明在控制了其他变量的影响后,强制轮换前后盈余水平差异不明显,说明强制轮换后当年比前一年的审计质量没有特别明显的提高,这可能源于轮换初期签字CPA的专业胜任能力的不足,因此验证了假设一。

|DA|与VP在1%的显著水平上正相关,系数为0.102,表明控制其余变量影响后,自愿性所内签字CPA变更与盈余水平成正相关关系,可以发现强制轮换后的盈余水平要明显低于自愿性所内签字CPA变更后的盈余水平。说明相比于自愿性所内签字CPA变更,强制轮换更能提高审计质量,因此支持了假设二。

表3 模型回归结果

|DA|与VF在5%的显著水平负相关,系数为-0.113,证明在控制其他变量后,自愿性事务所变更与盈余水平成负相关关系,可以推断强制轮换当年的盈余水平要高于事务所变更当年的盈余水平。说明相比强制轮换,事务所变更更能提高审计质量,这可能是事务所变更在提高注册会计师独立性方面更有效。因此支持了假设三。

|DA|与FVF无显著相关性,证明前任事务所服务满五年与前任事务所服务未满五年的事务所变更的审计质量不存在显著差别,因此拒绝了假设四。可能是因为如今没有实施事务所强制轮换,前任满五年和未满五年变更事务所对审计质量没影响;也能说明后任事务所在对被审计单位财务报告鉴证时保持的专业谨慎和独立性差异不大。

综合表3,还可以看出:

1.|DA|与CF显著负相关,这证明经营业绩好的公司财务状况比较好,因此也缺少盈余操控动机,也验证了(Dechow等,1995)的观点。|DA|与SIZE也显著负相关,表明大规模公司盈余操纵动机可能较小,结果与(Johnson,etal,2002)相同。

2.|DA|与NI、SG、BIG10显著正相关,这可能说明在公司追求较高的净利润和收入增长的时候采用盈余操纵的动机更高;前十大会计事务所的审计质量并不比非十大会计事务所的审计质量高,甚至产生负面影响。另外,还可以得出当被审计单位当年发生亏损或负债比率较高的时候,可能通过盈余操控来粉饰报表(Defond和Jiambalvo,1998)。会计师事务所在经济收入方面对被审单位依赖性较高的情况下,事务所更可能屈从管理层的压力而降低了执业质量。

3.|DA|与YEAR也没有显著相关关系,类似于Myers(2004)的研究审计任期可能并不影响审计质量。|DA|与OP同样没有显著关系,证明标准审计意见并不代表审计质量也高,并没有说明只有被出具“非标”审计意见的上市公司更才进行盈余操控(Defond和Subramanyam,1998)。(见表3)

(四)稳健性检验。由于不同的盈余管理方向与注册会计师面临的诉讼压力是不一样的,投资者对坏消息的反映比好消息弱,投资者很少因为坏消息改变投资决策 (徐浩萍,2004),注册会计师审计负向盈余管理面临的法律诉讼概率可能要比正向盈余管理小,注册会计师比较不关注甚至漠视管理层负向操纵盈余行为,而对管理层正向操纵盈余比较敏感。因此,所内签字注册会计师轮换可能在抑制不同方向盈余管理行为上发挥的作用可能存在区别。为了使上述研究结果更为准确,笔者对盈余管理行为分为正负方向进一步对上文四个假设进行回归检验。

表4为稳健性检验回归结果。正向盈余模型通过显著性检验,负向盈余模型在10%的水平上显著,各模型分方向回归结果与前文主要结论基本一致,即相比强制轮换当年的盈余水平,强制轮换前一年的正向盈余水平明显要高很多,但是负向盈余水平差异不显著;自愿性所内签字CPA变更当年正向盈余水平比强制轮换当年要高,但是负向盈余水平没有差异;自愿性事务所变更当年的正向盈余水平明显低于强制轮换当年,但是自愿性事务所变更对被审计单位负向盈余操纵行为的关注可能要弱。并且事务所变更中,前任服务满五年和前任服务未满五年变更后的正向和负向盈余水平都没有差异,也就是审计质量相同。另外,从回归结果中总体来看,可以证实不论哪种形式的变更,新任注册会计师更关注被审计单位管理层的正向盈余操纵行为,而对负向盈余操纵行为关注不大。(见表4)

五、研究结论及建议

(一)研究结论。本文选取2011年12月31日需要进行签字注册会计师强制轮换、自愿性所内签字CPA变更和自愿性事务所变更的A股上市公司作为研究样本,以可操控应计利润绝对值作为盈余质量的替代指标,对强制轮换的公司轮换当年与强制轮换前一年、自愿性所内签字CPA变更与自愿性会计师事务所变更进行了对比研究,对我国签字CPA强制轮换制度对审计质量的提高作用是否优于其他三种形式进行了实证检验。在控制了其他变量影响后,研究结果表明:(1)强制轮换当年与强制轮换前一年相比,审计质量略有提高,但是不明显;(2)强制轮换当年与自愿性所内签字CPA变更当年相比,盈余水平明显很低,即审计质量明显提高;(3)强制轮换当年与自愿性事务所变更后第一年相比,自愿性事务所变更当年的审计质量比强制轮换当年的审计质量显著提高;(4)前任事务所服务满五年与前任事务所服务未满五年的事务所变更的审计质量不存在显著差别。在进一步区分盈余操控的方向后,研究结论与绝对值条件下基本一致,但是自愿性事务所变更对被审计单位负向盈余操纵抑制作用可能要弱。另外,还证实不论哪种形式的变更,新任注册会计师更关注被审计单位管理层的正向盈余操纵,而对负向盈余操纵关注不明显。

此外,笔者还发现如果公司经营业绩越好、规模越大其操纵利润的可能性很小,注册会计师可能对发生净亏损和比较重要客户的利润操纵行为更为谨慎和关注;当公司的资产负债率越高或者公司追求高的净利润时,其操纵利润的动机越大,并且可能利用销售收入来实现利润操纵;另外,国内十大会计师事务所并不能提供高质量的审计报告,被出具标准审计意见的公司盈余水平一样很高,会计师事务所的任期并不会降低审计质量。

根据结论,可以得出强制轮换当年比自愿性所内签字CPA变更后审计质量有所提高,而比自愿性事务所变更后审计质量要低。因此,未来可以考虑实施事务所层面的轮换提高审计质量,从而限制现有情况下公司与事务所长期合作的关系(周玮、王宁,2012)。

表4 稳定性检验回归结果

(二)政策建议。本文研究表明,在控制了其他变量的影响后,所内签字CPA的强制轮换在一定程度上对审计质量有所提高。实施事务所轮换有可能进一步提高审计质量。不论哪一种形式的轮换或者不轮换,都要从审计的根本特征——独立性上予以保证。为了避免管理层即作为审计委托人有作为被审计人的双重身份对审计独立性的不合理影响,应建立有审计委员会聘请审计机构的管理机制,实现三方制衡的审计委托模式,进而增加公司内部审计组织的权利才能使外部审计与内部监督合理结合充分发挥监督和审查效果。注册会计师行业管理机构和执法机构加大惩罚措施,杜绝注册会计师或事务所违规的侥幸心理,使丧失独立性的成本加大,从而减少违法行为,提高独立性。监管机构应该进一步完善上市公司更换事务所信息备案制度,对不按规定变更或者违规

变更的上市公司进行通报,情节严重时进行处罚。在全国范围内逐步实行事务所层次的定期轮换。

注释:

①以中国注册会计师协会网站上公布的当年收入总额进行排序,收入总额位于前十位的为十大会计师事务所。

1.李兆华.2005.我国会计师事务所实行定期轮换制的博弈分析[J].会计研究,3。

2.李爽、吴溪.2003.中国证券市场中的审计报告行为:监管视角与经验证据[M].北京:中国财政经济出版社。

3.李建然、林秀凤.2005.会计师任期与异常应计数之关联性研究[J].管理评论,4:。

4.沈玉清、戚务清、曾勇.2006.我国签字CPA定期轮换制度有效性的实证分析[J].审计研究,4。

5.吴联生、刘慧龙.2008.中国审计实证研究:1999-2007[J].审计研究,2。

6.Chi Wuchun,Huang Huichi,Liao Yichun, Xie Hong.2005.Mandatory audit-partner rotationaudit quality and market perception:Evidence from Taiwan[J].Journal of Contemporary Accounting and,Economics,6.

7.DeAngelo,L.E.1981.a.auditor size and audit quality[J].Journal of Accounting and Economics,3.

8.Peter Carey and Roger Simnett.2006.Audit Partner Tenure and Audit Quality[J].The Accounting Review,81.

(本栏目责任编辑:郑洁)

猜你喜欢

大众投资指南(2021年35期)2021-02-16

董事会(2020年9期)2020-11-24

法大研究生(2020年2期)2020-01-19

中国商论(2019年22期)2019-12-02

汉语世界(The World of Chinese)(2018年2期)2018-10-24

青年歌声(2018年9期)2018-10-24

青年歌声(2018年8期)2018-10-22

四川党的建设(2018年18期)2018-10-17

系统管理学报(2018年3期)2018-08-13

金融博览(2016年12期)2017-01-09