金融市场与住房价格波动的联动关系

——基于SVAR模型的实证分析

2014-04-02 08:23:12卢建新卢明安

海南大学学报(人文社会科学版) 2014年6期

卢建新, 卢明安

(1.中南财经政法大学 金融学院,湖北 武汉 430073;2.中信银行 合肥分行,安徽 合肥 230001)

在现代社会中,金融市场与房价波动之间呈现出较强的联动关系。住房抵押贷款融资已成为购房者从银行获得贷款的主要方式,因而房价与信贷规模及货币政策之间的联系极为紧密。房价波动与信贷市场的联系主要通过流动性效应和信贷供需双方的资产负债表效应来实现;房价波动与股票市场之间的联系主要通过资产组合效应、挤出效应和替代效应来实现;房价波动与外汇市场的联系则通过财富效应、信贷效应和资产收益率效应来完成。此外,在开放经济下,房价波动、股市和汇率变化也会影响短期国际资本的流动。国内外实践表明,如果房价波动风险控制不当,则可能给金融市场带来灾难性的连锁反应。因此,研究金融市场与房价波动的联动关系具有重要的现实意义。

一、文献综述

从文献来看,金融市场与房价波动之间的联动关系早就受到重视。早期研究主要集中在房价与股价之间的联系上,Ling和Naranjo认为两者之间具有协整关系[1]。Clayton等认为房地产市场变化对股票市场有很大的冲击作用[2]。随着研究的拓展,一些学者把货币政策因素加入到房地产市场与股票市场联动关系的研究中。Goodhart和Hofmann认为,房价、股价和银行信贷存在长期和短期的双向因果关系[3]。BjØrnland和Jacobsen研究了房价和股价在货币政策传导机制中的不同作用[4]。马亚明和邵士妍考察了资产价格波动、银行信贷与金融稳定之间的联动关系,并侧重分析了信贷规模与股价波动的内在关联性[5]。赵胜民等认为,房价与股市之间的联系随着信贷周期的变化而变化[6]。虽然学者们普遍认为房价和股价之间存在着较强的联动关系,但并没有指明两者互动作用是否一致。

Anundsen和Jansen研究了房价与信贷之间的联系,实证表明,高房价导致信贷扩张,进而产生价格上涨压力,利率通过信贷渠道间接影响房价[7]。Ramcharan和Crowe认为,房价波动对信贷可得性具有显著影响,并且是产生宏观经济冲击的一个潜在的重要机制[8]。丁晨和屠梅曾指出,房价在货币政策传导机制中的作用较为显著,且房价传导渠道的总体效率较高[9]。

Fratzscher等发现房价冲击和股票市场冲击是美国经常账户的主要决定因素,它们可以解释美国贸易平衡的30%,而实际汇率冲击仅能解释9%[10]。Jara和Olaberria发现大规模资本流入与房地产价格暴涨正相关,资本控制有助于削弱这种联系[11]。Tillmann研究了亚洲新兴市场国家的资产价格对国外资本流入的反应,结果表明,资本流入冲击对房价和股价有显著影响,不同国家货币政策对资本流入反应的差异会造成房价和股价对资本流入冲击反应的差异[12]。王爱俭和沈庆劼把房地产市场作为中介目标来研究汇率如何影响国内消费、投资及国民经济发展[13]。杜敏杰和刘霞辉认为人民币小幅升值会使房价较大幅度上涨,如果存在持续的人民币升值预期,那么房价也会持续上涨[14]。廖惠和张敏指出,汇率波动率、股价增长率与房价增长率之间存在非常明显的波动溢出效应[15]。

近年来,金融市场与房价波动的关系问题引起了研究者更广泛的关注。Igan等研究了过去25年中发达国家的房价、住房投资、信贷、利率及实际经济活动之间的联动关系,实证表明,在长期里房价周期引导着信贷和实际经济活动,在中短期里,上述关系在不同国家有所不同[16]。随着研究方法的创新,学者们开始使用更为复杂的模型来进行研究,如Guo等运用马尔科夫区制转换VAR框架分析了房地产市场、股票市场、信贷违约市场及能源市场之间的传染效应,研究表明,在金融危机期间,除自身冲击外,股票市场冲击和石油价格冲击分别是信贷违约市场和股票市场偏离的主要推动力,然而,信贷违约市场对房地产市场的影响并不像预期中那样显著[17]。Chevallier运用马尔科夫区制转换模型分析了全球失衡、信贷市场、住房市场、股票市场、商品市场及宏观经济变量之间的相互作用,结果显示,全球市场和住房市场极大地冲击着股票市场和宏观经济变量[18]。李成等建立开放经济条件下包含多个非有效资产市场的动态宏观经济模型,实证表明,利率变动不仅要对产出和通胀的动向做出反应,而且还要对资产价格和汇率变动作相应调整[19]。

综上所述,国内外学者已对金融市场与房价的联动关系作了较深入的研究。在研究对象上,从房价波动与单个市场的联系拓展到与多个市场的联系;在研究方法上,从简单的Granger因果检验、协整分析演变为复杂的系统模型分析。毫无疑问,这些成果为进一步研究提供了极好的理论和方法支持。本文在利用有向无环(DAG)技术分析变量同期因果关系的基础上构建SVAR模型,采用脉冲响应和方差分解方法来分析金融市场与房价波动之间的联动关系。本文的创新体现在:一是通过运用DAG技术分析扰动项之间的相关系数来识别扰动项之间的同期因果关系,为正确设定VAR模型扰动项的结构关系提供了客观依据。二是把房价波动视为一个冲击源,考察房价变化是否会对金融市场产生联动效应。三是本文以月度数据为样本,扩大了样本容量,这有利于观察房价波动对金融市场的短期影响。

二、数据选取和模型构建

(一)数据选取及来源

本文使用2006年10月至2012年12月的月度数据为样本*在确定样本区间时,原打算从2005年7月开始,因为2005年7月中国人民银行宣布实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。但是有些变量2006年之前没有数据,如求利率差时,人民币隔夜利率从2006年10月起才有统计数据。,选取房价、信贷增额、股票价格、汇率、短期国际资本流动和利差作为基本变量。

房价(HP)用商品住宅销售额除其销售面积得到。在现有文献中,多数学者采用住房销售价格指数作为房价,但现在已有新的住房销售价格指数,新旧指数之间缺少可比性,因而需要对新数据进行补充。信贷增额(CL)用当期各项贷款减上期各项贷款得到。股票价格(SP)用上证综合指数的收盘价表示。汇率(EE)取人民币兑美元的有效汇率,利用移动均值法把国际清算银行提供的日数据换算成月数据。短期国际资本流动(SC)大规模的流入或流出可能会对一国经济发展带来影响。本文用间接法进行测算,它等于外汇储备扣除正常贸易额及FDI的流入。利差(RR)用人民币同业隔夜拆借利率减去美元隔夜Libor利率得到。

在以上数据中,房价、信贷增额来源于历年《中国统计年鉴》;股票价格取自上海证券交易所;汇率数据来源于国际清算银行;短期国际资本流动中计算数据均来自中经网;人民币同业隔夜拆借利率数据来源于银行业同业拆借中心;美元隔夜Libor利率数据来源于Wind资讯。实证分析主要使用Tetrad IV和Eviews 7.0软件。

(二)数据处理与检验

在采用SVAR模型对系统变量进行分析时,要首先对构造的SVAR模型进行检验,然后才能利用相关方法进行详细分析。为此,本文先对相关数据进行处理和检验。

(1)数据序列处理。实证分析中涉及到的变量有房价HP、信贷增额CL、股价SP、汇率EE、短期国际资本流动SC和利差RR。首先,使用CensusX12加法对数据作季节调整。其次,由于6个变量的单位不统一,故先对各变量进行量纲标准化处理。为方便起见,标准化后的变量仍记为HP、CL、SP、EE、SC、RR。

(2)数据单位根检验。本文采用常用的ADF检验来判断数据的平稳性。先根据各数据序列的条形趋势图确定其常数项和趋势项,然后以AIC和SC值最小准则确定变量的滞后阶数。从检验结果看,在1%的显著水平下一阶差分序列都是平稳的。

(3)格兰杰因果关系检验。格兰杰因果关系检验结果表明:在10%的显著水平下,信贷增额、股价、汇率和短期国际资本流动是房价的格兰杰原因;在20%的显著水平下,所有变量都是信贷增额的格兰杰原因;在20%的显著水平下,所有变量是股价的格兰杰原因;在5%的显著水平下,所有变量均是汇率的格兰杰原因;在20%的显著水平下,所有变量是利率的格兰杰原因。因此,在观察期内,房价、信贷增额、股价、汇率、短期国际资本流动和利率间存在相互影响关系。

(三)SVAR模型构建

本文构建包含HP、CL、SP、EE、SC和RR等六个变量的P阶结构向量自回归模型SVAR(P)为:

C0Yt=∏1Yt-1+∏2Yt-2+…+∏pYt-p+εt,t=1,2,…,T,

(1)

在式(1)中,C0为因变量的系数矩阵;Yt为因变量矩阵;∏p为滞后P阶因变量的系数矩阵;εt为误差项矩阵,具体表达式如下:

本文首先选择尽可能大的滞后阶数9,然后根据LR、FRE、AIC等准则计算相应指标值,最后综合考虑各指标结果把模型的滞后阶数设定为2。此外,VAR模型的联合检验表明模型的各阶数是高度显著的;通过对特征根图表观察得到,所有特征值均在单位根之内(特征值小于1),故VAR模型是稳定的。

(四)同期因果关系的DAG分析

为了解决扰动项同期因果关系无法识别或同期因果设定存在先验主观判断的问题,Spirtes等提出了有向无环图(DAG)技术[20]。DAG技术是在分析扰动项之间相关系数和偏相关系数的基础上,对变量之间的同期因果关系进行识别。根据Spirtes等的研究方法,在样本量小于100情况下,宜采用20%的显著水平进行DAG分析。首先对VAR(2)模型估计和残差提取,得到6个变量之间的“扰动相关系数矩阵”;然后以VAR模型的“扰动项相关系数矩阵”为出发点,对变量间的同期因果关系进行DAG分析;最后根据分析结果设立SVAR模型。DAG分析结果表明,在20%的显著水平下,存在房价到信贷增额和短期国际资本流动、信贷增额到股价和短期国际资本流动、股价到短期国际资本流动、汇率到利差和股价、短期国际资本流动到利差的同期因果关系。

三、SVAR模型实证分析

(一)结构脉冲响应函数分析

在分析SVAR模型时,采用结构脉冲响应函数方法,即分析当一个误差项发生变化,或者模型受到某种冲击时对系统的动态影响。

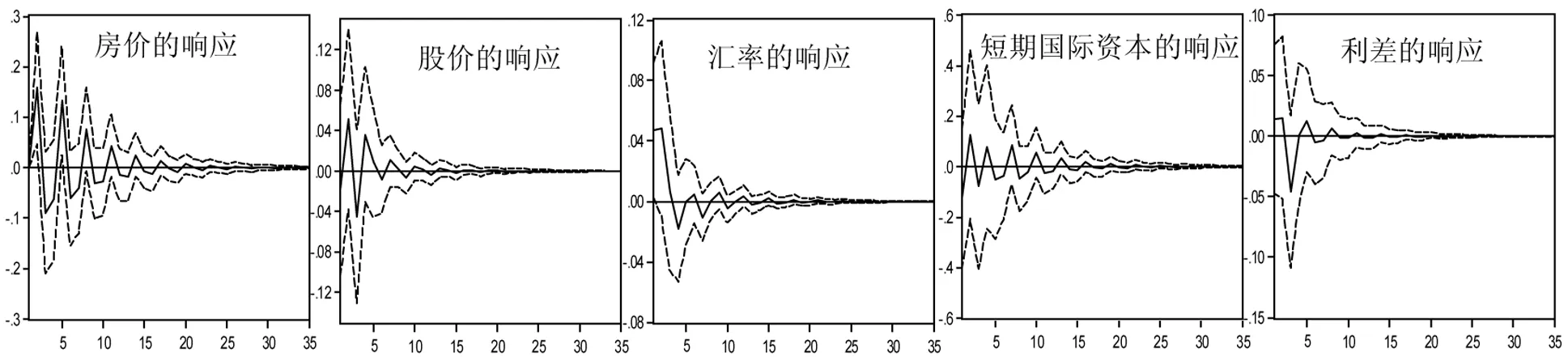

1.房价波动的脉冲响应 当期对房价施加一个正的标准差冲击,即房价上涨(变量响应见图1)。其他变量的响应为:前期信贷增额和股价出现正响应,而后呈现波动逐渐放缓趋势,最终趋于0;汇率先升值后贬值,波动性变动最终趋于0;短期国际资本净流入增加,随后房价波动对其影响逐渐削弱;前期利差扩大,随后利差逐渐缩小。

图1 其他变量对房价冲击的响应

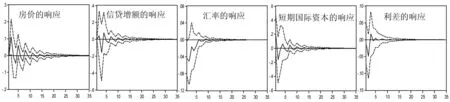

2.信贷增额的脉冲响应 给定信贷增额一个正的冲击,即信贷增额增加(变量响应见图2)。其他变量的响应为:房价短期内波动较大,第10期后逐渐降低,最终衰减为0;股价的响应较为平缓,响应值大致在-0.05~0.05之间;前4期,汇率表现为正响应,汇率贬值,持续时间大概5个月;短期国际资本流动和利差对其响应持续时间较短,第10期后就衰减为0。

图2 其他变量对信贷增额冲击的响应

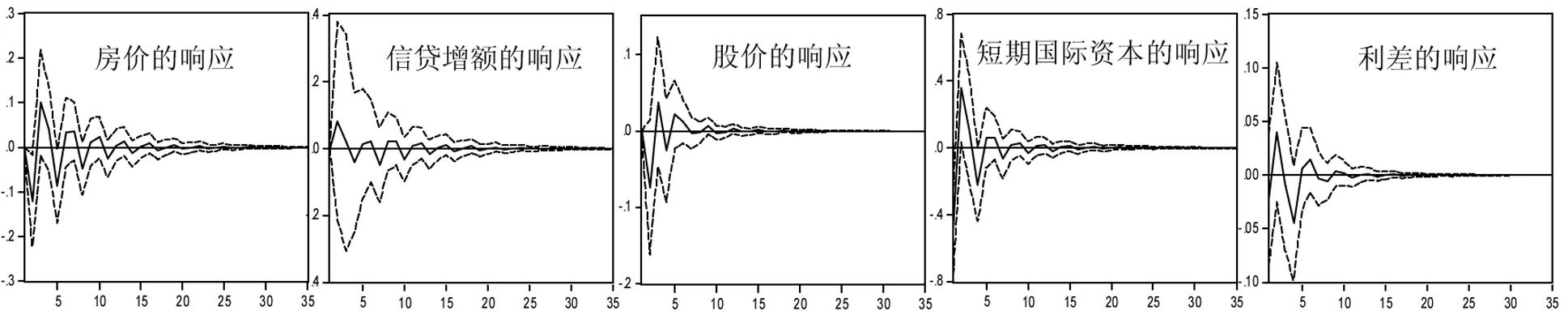

3.股价的脉冲响应 给定股价一个正的冲击,即股价上涨(变量响应见图3)。其他变量的响应为:房价和信贷增额(第3期出现短暂小幅度的下降)持续10个月的正响应;前5期汇率升值,随后出现波动且最后衰减为0;短期国际资本流动对股价响应长期表现为完全净流入;当期股价上涨对利差的影响较大,随后利差逐步缩小。

图3 其他变量对股价冲击的响应

4.汇率的脉冲响应 给定汇率一个正的冲击,即汇率贬值(变量响应见图4)。其他变量的响应为:房价波动的总体响应值在-0.02~0.02之间;信贷增额正响应,随后出现小幅度波动性的负响应,第8期开始逐步衰减为0;股价持续10个月左右的负响应,响应值较小;汇率贬值将导致短期国际资本流出增加和利差缩小。

图4 其他变量对汇率冲击的响应

5.短期国际资本流动的脉冲响应 给定短期国际资本流动一个正的冲击,即短期国际资本净流入(变量响应图略)。其他变量的响应为:前期引起房价正响应,呈现“W”形波动,最大值达到0.05左右;前期信贷增额和股价出现一定幅度的正响应,随后呈现波动衰减趋势;前期汇率升值和利差缩小,波动幅度较小,响应持续7个月左右。

6.利差的脉冲响应 给定利差一个标准差正的冲击,即利差扩大(变量响应图略)。其他变量的响应为:当期房价上涨,随后出现大幅度的负响应;即期信贷增额的响应很微弱,随后呈现交替性减弱趋势,最后衰减为0;前3期股价产生负响应,之后出现波动衰减性趋势;前4期汇率负响应,即汇率升值;前3期短期国际资本流动正响应,随后双向衰减收敛于0。

(二)方差分解分析

方差分解是通过分析每一个结构冲击对内生变量变化(通过方差来度量)的贡献度,进一步评价不同结构冲击的重要性。

图5 其他变量对房价波动的贡献程度

1.房价的方差分解 从图5可以看出,利差的贡献一直不明显,各变量对房价的贡献度在第5期之后趋于平缓,略微出现局部波动。从前36期来看,信贷增额、股价、汇率、短期国际资本流动和利差的冲击对房价波动的贡献平均分别达到16.49%、5.11%、9.55%、1.72%和1.06%。说明信贷数额对房价影响起到至关重要的作用,这与我国房地产行业资金来源主要以银行信贷为主有关,也间接反映了房地产行业和银行之间的密切关系。

图6 其他变量对信贷增额的贡献程度

2.信贷增额的方差分解 从图6可以看出,前7期房价和股价贡献线性上升,随后渐趋平稳;短期国际资本流动呈下滑趋势;前期汇率(2期)和利差(3期)贡献度快速上升,随后汇率的贡献度曲折式上升至第10期达到平稳,而利差却缓慢下降至第10期趋于平稳。总体来说,房价对信贷增额的贡献度最大,之后贡献度依次为利差、股价、短期国际资本流动和汇率。从方差分解结果可以看出,信贷增额自身的贡献度高达85%,说明信贷增额受内部因素的影响比较大。

图7 各变量对股价波动的贡献程度

3.股价的方差分解 从图7可以看出,前5期,信贷增额和汇率的贡献度逐渐增长,而后趋于平稳;其他三个变量的贡献度涨幅较小。股价自身的贡献度达到85%,即股价波动大部分由自身冲击影响。房价变动的冲击对股价的贡献度达到8.34%。短期国际资本流动对股价变动的解释力度很小,这与前面的脉冲响应分析是一致的。

图8 各变量对汇率变动的贡献程度

4.汇率的方差分解 从图8可以看出,在前5期,房价、信贷增额、股价和利差对汇率变动的贡献度都是上升的,而短期国际资本流动是先下降再上升,最后趋于平稳。房价波动对汇率变动的解释力度超过1/5(汇率变动约23.78%的比例由房价变动引起),说明房地产市场变化对外汇市场有较强的影响,因而房地产行业的稳定性不仅关系到本行业的发展,同时也对外汇市场的健康发展有着显著作用。

四、结论与建议

本文通过对金融市场与房价波动联动关系的实证分析,得到以下结论:

(1)房价与信贷增额之间的反应最为显著,房价波动易引起信贷增额的同向反应,无论是响应程度还是贡献率都非常明显,两者之间具有自我强化的循环作用。实证表明,房价波动有31%的比例可由信贷增量解释,因而房地产行业的发展受银行信贷影响较大;同时,房地产市场占据银行信贷相当大的比例,导致银行信贷集中,降低了银行资产的安全性。

(2)房价与股价、汇率、国际资本净流入、利差之间在短期内具有正向响应关系,在长期内影响则逐渐趋于平稳。从各变量相互响应的结果来看,在短期内房价波动会引起金融市场出现一定程度的正向响应,同时金融市场的变动也会导致房价产生波动。但长期(大部分在10期以后) 影响逐渐趋于平稳。

(3)信贷增额、股价、汇率对房价波动的贡献度较大,除自身影响外,房价波动是其他变量波动的最大贡献者。房价波动可以通过多种渠道影响信贷增量、股价和汇率等,说明房地产市场健康发展对金融市场的稳定性有着至关重要的作用。

根据上述结论,本文给出如下建议:

(1)房价与信贷增额之间具有相互强化的作用,这使得一个市场的风险极易传染到另一个市场,从而扩大风险的范围和深度。因此,房地产行业应尽量减少对银行信贷的依赖,拓展融资渠道,进行多元化融资,以分散风险。在风险可控的条件下,政府应鼓励房地产企业创新融资手段,如私募基金等。同样,银行也应进行多行业投资,避免投资过于集中。

(2)在短期内,由于房价与股价、汇率、国际资本净流入、利差具有正向响应关系,因而为了控制各市场波动带来的风险,既要调控整个金融市场大幅波动的幅度和频率,又要调控房价大幅波动的幅度和频率,以减少各市场波动之间的交叉影响和相互强化[21]。

(3)决策者应认识到资产价格波动连锁反应的重要性。与其他资产价格波动相比,房价波动对金融市场的影响更大,因而决策者应着重关注房价波动,控制其风险。

[参考文献]

[1]Ling D.C. and Naranjo A. The Integration of Commercial Real Estate Markets and Stock Markets[J]. Real Estate Economics, 1999, 27(3): 483-515.

[2]Clayton, J., N. Miller and L., Peng. Price-volume Correlation in the Housing Market: Causality and Co-movements[J]. Journal of Real Estate Finance and Economics, 2010,40(1):14-40.

[3]Goodhart C. and B. Hofmann. House Prices and the Macroeconomy: Implications for Banking and Price Stability[M]. New York: Oxford University Press Inc., 2007:145-172.

[4]BjØrnland H.C. and D.H. Jacobsen. House Prices and Stock Prices: Different Roles in the US Monetary Transmission Mechanism[J]. Scandinavian Journal of Economics, 2013, 115 (4): 1084-1106.

[5]马亚明,邵士妍.资产价格波动、银行信贷与金融稳定[J].中央财经大学学报,2012(1):45-51.

[6]赵胜民,方意,王道平.金融信贷是否中国房地产、股票价格泡沫和波动的原因——基于有向无环图的分析[J].金融研究,2011(12):62-76.

[7]Anundsen A.K. and E.S. Jansen. Self-reinforcing Effects between Housing Prices and Credit[J]. Journal of Housing Economics, 2013,22(3):192-212.

[8]Ramcharan R. and C. Crowe. The Impact of House Prices on Consumer Credit: Evidence from an Internet Bank[J]. Journal of Money, Credit and Banking, 2013,45(6):1085-1115.

[9]丁晨,屠梅曾.论房价在货币政策传导机制中的作用——基于VECM分析[J].数量经济技术经济研究,2007(11):106-114.

[10]Fratzscher M., L. Juvenal and L. Sarno. Asset Prices, Exchange Rates and the Current Account[J]. European Economic Review, 2010, 54(5): 419-437.

[11]Jara A. and E.A. Olaberria. Are All Capital Inflows Associated with Booms in House Prices An Empirical Evaluation[R]. Working Papers Central Bank of Chile,2013,696:1-24.

[12]Tillmann P. Capital Inflows and Asset Prices: Evidence from Emerging Asia[J]. Journal of Banking & Finance, 2013, 37(3): 717-729.

[13]王爱俭,沈庆劼.人民币汇率与房地产价格的关联性研究[J].金融研究,2007(6):13-22.

[14]杜敏杰,刘霞辉.人民币升值预期与房地产价格波动[J].世界经济,2007(1):81-88.

[15]廖慧,张敏.人民币汇率与我国股价、房价的联动关系研究[J].投资研究,2012(7):108-117.

[16]Igan D., et al. Housing, Credit, and Real Activity Cycles: Characteristics and Comovement[J]. Journal of Housing Economics, 2011, 20(3): 210-223.

[17]Guo F., C.R. Chen, Y.S. Huang. Markets Contagion during Financial Crisis: A Regime-Switching Approach[J]. International Review of Economics & Finance, 2011, 20(1): 95-109.

[18]Chevallier J. Global Imbalances, Cross-Market Linkages, and the Financial Crisis: A Multivariate Markov-Switching Analysis[J]. Economic Modelling, 2012, 29(3): 943-973.

[19]李成,王彬,马文涛.资产价格、汇率波动与最优利率规则[J].经济研究,2010(3):91-103.

[20]Spirtes P., et al. Causation, Prediction and Search[M]. Cambridge: MIT Press, MA, 2000: 191-207.

[21]王健.培育与世界第二大经济体相称的中国资本市场[J].广东商学院学报,2013(2):4-10.

猜你喜欢

证券市场周刊(2024年19期)2024-06-15 06:32:37

理财周刊(2023年11期)2023-11-08 00:37:19

恋爱婚姻家庭(2022年36期)2023-01-14 03:26:38

恋爱婚姻家庭·养生版(2022年12期)2023-01-02 23:22:09

理财·市场版(2020年9期)2020-11-02 02:34:06

投资与理财(2020年9期)2020-10-14 23:24:51

股市动态分析(2019年42期)2019-11-13 01:55:04

智富时代(2019年2期)2019-04-18 07:44:42

证券市场周刊(2017年28期)2017-08-14 22:02:42

股市动态分析(2016年2期)2016-09-27 21:22:52