加快发展福建电子信息产业的思考

2014-03-24 05:01笪贤流

中国国情国力 2014年9期

◎ 文/笪贤流

加快发展福建电子信息产业的思考

◎ 文/笪贤流

电子信息产业是福建省三大支柱产业之一,近年来,福建省电子信息产业虽然取得了高速发展,但也存在诸多困境与瓶颈。为厘清当前福建电子信息产业发展思路,国家统计局福建调查总队近期对省市有关部门及全省上百家电子信息工业企业进行了走访调查,并就如何提升产业竞争力提出探索性建议,以期对促进该产业乃至福建经济的跨越发展有所裨益。

发展现状分析

1.优势

(1)生产总量稳步增长。近5年来,福建电子信息产业生产总量呈稳步增长趋势。2013年福建电子信息产业工业增加值、工业销售产值与出口交货值分别为638.60、2956.47、1757.30亿元,分别比2012年增长5.1%、7.9%、5.8%,2009-2013年年均增长率分别为14.0%、15.1%、12.5%。工业企业主要经济指标也呈较快增长趋势。2013年福建电子信息工业企业资产总额、主营业务收入分别达到1798.80、2934.09亿元,分别比2012年增长15.9%、7.1%,2009-2013年年均增长率分别为16.6%、14.5%。

(2)新兴产业快速发展,新经济增长点初现。其一,动漫及移动互联网产业蓬勃发展。调查显示,2013年,福建骨干动漫游戏企业保持快速增长,如中国移动手机动漫基地收入超10亿元,带动产业收入约200亿元。福建动漫游戏总收入达136.2亿元,比2012年增长33%;全省电视动画片产量为60部31850分钟,居全国第3位。从调查企业看,福建网龙对已有网游产品《魔域》、《征服》等进行创新,同时将研发推出《变形金刚》等原创网游产品。在移动互联网领域对外推出SNS开放平台、91手机产品、App Store等业务,覆盖iOS、Android、Windows Phone、Symbian、MeeGo等众多平台。

其二,集成电路设计业发展迅速。2013年福建有19家企业列入国家规划布局重点软件和集成电路设计企业名单,福建集成电路产业高端技术主要集中在数字音视频产业体系中及数字终端产品(新一代激光视盘、网络流媒体、无线流媒体、视频监控等)的核心芯片上。

其三,物联网产业发展崭露头角。如国脉科技股份有限公司的通信服务项目管理系统、面向全业务的传输骨干网规划优化系统及福建三元达通讯股份有限公司面向移动互联网的WLAN网络优化及测试系统等均研发成功。另外,2013年6月,厦门大学海西工研院通信工程技术中心与福建卓展信息科技有限公司合作组建“厦门大学·卓展物联网创新研究中心”,这是福建乃至整个海西首个专业的物联网产业与技术“产学研用”机构。

(3)产业集群效应逐步显现。从微波通信产业发展情况看,泉州是国内首个国家级微波通信特色产业基地,卫星电视接收机和高频头的产量居全国第一,生产的直放站约占全国30%的市场份额;对讲机约占全球80%的市场份额。如福建先创电子公司连续参加国家级重点实验室通信领域的项目开发,已与全球众多电信巨头建立了战略合作关系,有数万台(套)产品在中国移动、联通、电信、网通、电力、公安等系统中运行,并为澳大利亚、加拿大、东帝汶、巴基斯坦等运营商提供网络支持。此外,中国国际信息技术(福建)产业园位于全国发展改革试点小城镇安溪龙门镇,系商务部中国国际电子商务中心在华东地区布局的国家信息技术产业战略节点。

(4)政策优势。国务院支持海西建设、闽台交流合作的贯彻实施是巨大优势,给福建电子信息产业的发展提供了广阔空间。如厦门已经与台积电、和舰科技、华映、磐锦科技等多家台湾知名企业签订合作协议共同研发新产品;森格尔、中庆微等一批台湾上市公司入驻厦门集成电路设计公共服务平台等。

2.劣势

(1)侧重低端制造与来料加工,处于产业链低端。从近5年福建电子信息工业企业部分经济指标看,主营业务收入持续稳步增长,但利润、利税总额却呈逐年下降走势。2013年福建电子信息工业企业分别实现利润、利税总额120.19、157.09亿元,分别比2012年下降11.7%、7.5%。

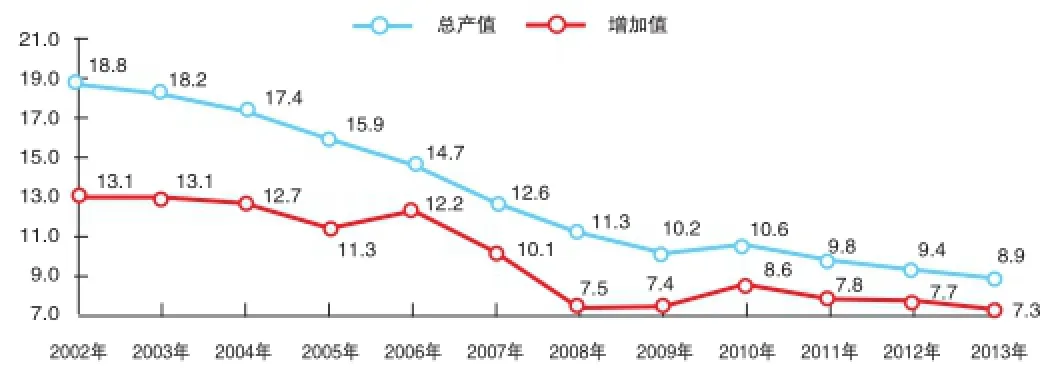

从福建电子信息产业产出变动情况(见图)看,其一,总体呈逐年下降走势,规上工业总产值中,电子信息产业所占的比重从2002年的18.8%下降至2013年的8.9%;规上工业增加值中,电子信息产业所占的比重从2002年的13.1%下降至2013年的7.3%。其二,行业增加值在全部工业中所占的份额均低于总产出所占的份额,这与该行业主体为低端制造与来料加工,处于产业链的低端密切相关。

图 2002-2013年福建规上工业总产值、增加值中电子信息产业所占比重单位:%

(2)技术基础比较薄弱,缺乏产业核心技术。福建电子信息产业技术基础比较薄弱,长期停留在加工、组装阶段,核心技术缺乏,关键零部件、重要材料和专用设备基本依赖进口,无法形成完整的产业链和高效的产业协同效应,发展受制情况严重。如平板显示产业,高世代大屏幕液晶面板等上游屏资源受制于人;LED产业,高端功率型超高亮度LED芯片没有取得实质性突破;太阳能光伏产业,太阳能级高纯度多晶硅大规模量产的技术工艺瓶颈还有待突破等。

(3)产业外向度高,受国际经济形势、汇率等影响显著。2013年福建电子信息产业销售收入近6成来自于境外市场,受国际经济形势影响显著。同时,对外出口通常以美元为结算单位,人民币的升值会压缩企业的利润空间,并引发破产企业增多、外迁企业增多等连带效应。

3.机遇

(1)电子信息产业的创新特性带来的潜力空间。电子信息产业具有集聚创新资源与要素的特征,是当前全球创新最活跃、带动性最强、渗透性最广的领域。工信部《电子信息制造业“十二五”发展规划》指出:“十二五”期间,我国电子信息制造业销售收入年均增速将保持在10%左右,2015年达到10万亿元;工业增加值年均增长超过15%,潜力巨大。

(2)全国电子信息产业迅速发展的良好产业氛围。2013年全国电子信息产业发展迅速,销售收入达12.4万亿元,比2012年增长12.7%。重点领域不断取得技术突破,如在集成电路领域,国内第一款具有自主知识产权的55纳米相变存储技术产品发布,打破了国外芯片存储核心技术长期垄断的局面;我国完全自主知识产权的大功率IGBT芯片通过鉴定并投入批量生产,终结了高端IGBT芯片完全依赖进口的历史。

(3)全球电子信息产业跨国转移的新趋势。金融危机后,全球电子信息产业的跨国转移呈现新趋势。发达国家的企业已不仅仅转移外包制造业务,而是将技术研发、产品零售等产业环节整体搬进;一些跨国公司纷纷将其上下游配套企业带入发展中国家,使其由跨国公司单一的产品制造基地转变为研发、制造和零售等多位一体的整体营运基地,这种新趋势带来重大机遇。

4.挑战

(1)出厂价格持续走低与成本压力的双重挤压。其一,电子信息产品出厂价格持续走低。自2002年来,福建电子信息产品出厂价格低位运行,出厂价格指数出现两大谷点,分别为2006年(下跌12.6%)和2009年(下跌11%),且跌幅均大于全国平均水平。而且,价格下行趋势随着竞争的加剧会更加恶化。

其二,原材料、劳动力成本压力较大。如近年来厦门连续多次对月最低工资标准进行调整,从2010年的900元、2011年的1100元、2012年的1200元提高到2013年的1320元。如莆田某液晶科技有限公司人工工资比2012年同期上涨约5%,主要原材料导电玻璃购进成本比2012年同期上涨约6%。

(2)资金困境与人才瓶颈。资金困境和人才的紧缺与频繁流动一直是制约大多数中小电子信息企业发展的瓶颈。如福建某光电科技公司目前资金缺口达到2亿元;龙岩某节能照明公司拟投产新的生产设备,资金缺口约3000万元;在厦门84家调查企业中有84.5%的企业2013年4季度存在用工缺口。如某光电股份公司反映,企业常年所需一线普工约4000人,正常生产状态缺工率约10%,在年初、年底的缺工高峰期时缺工率可达30%。

(3)国内外产业竞争激烈。国际产业竞争日益激烈,国内区域发展形势逼人。金融危机后,国际电子信息产业进行新一轮战略转移与规划,国内其他省份也积极抢占高点,竞争非常激烈。

对策建议

1.实施梯次战略,鼓励自主创新与协同创新,促进研发创新本土化

实施梯次战略,在产业发展上循序渐进,在全球电子信息产业链中的一环或几环中建立优势(即目前的生产制造环节)。在现阶段充分重视非核心技术领域技术水平的提高,然后利用优势形成过程中积累的经验,乘势而上,在制造上实现跨越,逐步向产业链两端尤其是上游环节发展。加强移动通信、笔记本电脑、软件、新型显示器件等领域创新能力建设,支持电子元器件、系统整机、软件和信息服务企业组成各种形式的产业联盟,促进联合协同创新,从根本上缓解核心技术缺乏和低端代工经营的瓶颈制约,提升企业核心竞争力。注重引进跨国公司的研发机构来闽建立研发中心,推动研发创新本土化,推动“产学研用”的技术合作联盟,鼓励社会力量创办各类民办技术创新机构,为突破核心技术和标准提供支持平台。

2.加大财税减免及资金扶持力度,健全人才保障机制

适当调整企业税费构成和比例,以出口增长补贴、产学研专项资金、引进高层人才补贴、产业发展专项资金等多种形式加大对企业的资金扶持力度和覆盖比例;通过多种形式搭建更为便捷的招工和用工平台,健全人才保障机制。

3.推动产业集群发展,完善产业链

抓住电子信息产业全球化和区域化趋势增强和新一轮国际产业转移加速带来的机遇,通过完善基础设施建设、健全配套服务体系建设,营造良好的产业发展环境,创造条件促进电子信息产业价值链的相同环节或上下游环节在适当的区域集中,进一步推动电子信息产业集群的发展。引导企业间的生产合作,以龙头企业带动一大批中小企业,建立起大中小企业间在整机与零部件、硬件与软件、科研与生产、核心产品与辅助产品等方面相互配套的分工协作体系,形成完整的产业增值链条和相互促进的产业群体,加强产业发展的后劲。

4.抓住闽台合作发展契机,加强产业交流合作

利用福建独特的区位优势,发挥两岸“三通”之后的在人员和货物中转站作用,推进福建由两岸物流中转站向产业迁移目的地或中转站转变;围绕集成电路设计、光电、通信、软件、计算机、数字电视、汽车电子等领域,搭建对接平台,促进产业转移,积极吸引台湾龙头企业和产业链中上游企业来福建投资。引进研发机构,促进两岸共同开展新产品、新技术、新设计的研发试验等。加强闽台电子信息产业在产业标准制定和国际竞争上的深度合作。建立并完善LED、新型显示器件等产品检测平台,为产业提供优质、可靠的检测服务。

5.加速国际品牌本土化进程,增强产业根植性

为实力强劲的跨国公司在本地采购和配套提供充分的服务和便利,帮助其不断提高本地配套率和本地采购量;紧紧抓住全球电子信息产业结构新一轮调整与转移的机遇,争取更多的国内外最新技术成果尤其是核心专利技术在闽落户。引导外资企业与本土企业的生产合作,提高本土企业管理水平和技术水平,加快本土企业成长,增强产业根植性。

*本文系国家统计局福建调查总队重点调研课题项目“从电子行业价格变动看福建电子信息产业竞争力”的阶段性成果

(作者单位:国家统计局福建调查总队)

编辑:云霞

猜你喜欢

教育评论(2022年8期)2022-09-12

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

海峡姐妹(2021年11期)2021-12-17

巴蜀史志(2021年2期)2021-09-10

云南画报(2020年9期)2020-10-27

艺苑(2020年1期)2020-05-06

人大建设(2019年8期)2019-12-27

商情(2012年48期)2017-11-08