探析我国稀土出口市场格局变化

2014-03-23 06:11刘贻南冯运光

中国国情国力 2014年1期

◎ 文/刘贻南 冯运光

探析我国稀土出口市场格局变化

◎ 文/刘贻南 冯运光

近几年,稀土冶炼分离产品出口市场经历了暴涨暴跌的过山车行情。2011年稀土冶炼分离产品价格快速上涨,出口平均价格较2010年均价上涨5倍多,部分品种涨幅更高;2012年到现在稀土出口价格出现暴跌,目前已跌破2010年的平均价格水平(每吨23000多美元)。价格暴涨导致了我国稀土出口量大幅下降,2011年出口量较2010年下跌57.7%。价格暴涨,引发了全球开发稀土的热情,我国稀土出口市场格局也发生了变化。笔者对近年稀土(指稀土冶炼分离产品,下同)出口进行分析,总结出我国稀土出口市场格局发生的变化。

近年来我国稀土出口简要情况

1.我国稀土出口总体情况

2003-2012年,我国稀土出口量逐年下滑,出口价格总体上呈涨态势。据海关统计,2012年我国出口稀土冶炼分离产品16274吨,较2003年73522吨下滑78%;而2012年出口均价为每吨55676美元,较2003年每吨3272美元上涨16倍。截至2013年10月,出口17586吨,同比增长55%;平均价格21057美元,同比下降63%;跌破2010年每吨23602美元的价格。

2003-2012年中国稀土出口情况

2.主要稀土出口品种情况

(1)碳酸铈是我国出口主要稀土品种,但出口呈下降趋势。2012年出口4536吨,出口均价每吨为23313美元。2013年1-10月份共出口2042吨,同比下滑38%;出口均价每吨为11136美元,同比下降58%,较2011年出口均价每吨7.5万美元下降86%,已跌破2010年每吨15160美元的价格水平。

(2)氧化镧是我国稀土第二大出口产品,但出口呈下降趋势。2012年我国出口氧化镧3543吨,出口均价每吨为4.1万美元。2013年1-10月份,我国共出口氧化镧8211吨,同比增长2.6倍;出口均价每吨为8762美元,同比下降83%,较2011年出口均价每吨10.7万美元下降92%,跌破2010年每吨16423美元的价格。

(3)氧化钕出口呈下降趋势。2012年我国出口氧化钕288吨,出口均价每吨12.7万美元。2013年1-10月共出口239吨,同比下滑1%;出口均价每吨为6.8万美元,同比下降49%,比2011年出口均价每吨25万美元下降73%,比2010年每吨48280美元的均价上涨42%。

(4)氧化镝出口量下降明显,价格波动大。2012年我国出口氧化镝17.7吨,出口均价每吨为172.9万美元。2013年1-10月份出口5.5吨,同比下降59%;出口均价每吨为127万美元,同比下降36%,比2011年出口均价每吨105.8万美元上涨20%,比2010年每吨均价26.3万美元上涨3.8倍。

(5)氧化铽出口量逐步下降。2012年出口量为11.4吨,出口均价每吨为163万美元。2013年1-10月份出口10吨,同比增长38%;出口均价为81.7万美元/吨,同比下降57%,比2011年每吨204万美元下跌60%,比2010年均价每吨55万美元上涨48%。

综合以上分析可以看出,我国稀土出口量开始止跌回升,但出口价格总体尚未止跌回升。

2.稀土出口价格出现暴涨暴跌现象的主要原因

(1)我国一些专家高估了稀土的应用价值,从而激发了全国稀土资源地区对稀土的开发和投资热情,甚至引发大量的投机资金涌入,助推了2011年稀土价格的暴涨。

(2)2008年国际金融危机爆发后,世界经济处于深刻调整之中,美日欧等主要稀土应用国家经济下滑甚至衰退,导致国外稀土需求大幅减少。

(3)稀土价格暴涨给国内外下游应用企业带来巨大成本压力,导致稀土一些应用企业减少对稀土的应用,降低了下游企业开发稀土应用研究的热情,以致寻找稀土替代品。

(4)全球稀土供需发生变化,由于稀土价格过度上涨,也引发了一些稀土资源国家开发利用本国资源,增加了市场供给和预期,形成了多元化市场的供应格局。

(5)全球大宗商品价格调整对稀土的价格调整也产生了重要影响。

3.稀土价值是价格的基础,市场需求是决定价格的最重要因素

价格暴涨,绝不是价格理性回归,如果远远脱离价值,必然带来暴跌。只有当价格与需求达到平衡时,市场才会回归正常。

我国稀土出口格局变化情况

日本、美国和法国是我国稀土的前三大出口市场。2003-2012年,上述三国10年累计从我国进口稀土数量占我国稀土出口量的75%,其中日本占比为41%、美国占23%、法国占11%。随着稀土价格暴涨,各稀土资源国调整了开发利用政策,逐步改变了市场供应格局。

1.日本自我国进口稀土数量占比呈下降趋势

过去10年,日本稀土进口量先升后降,总体呈下降趋势,下降幅度较大。2006年为最高峰,日本进口稀土41375吨;2012年进口13829吨,比2006年下降66.6%,为10年来最低;同期日本自我国进口稀土分别为35717吨和8013吨,2012年日本自我国进口量同比2006年下降77.6%。2013年1-10月,日本自我国进口稀土开始回升,进口3628吨,同比增长26%。2010年之前,日本从我国进口稀土数量占该国全部稀土进口量的比重维持在85%-91%之间;2010年后,该比重直线下滑,2012年跌至58%。自2010年后,日本为减少对我国稀土的严重依赖,一方面减少了从我国进口稀土量,加大了从其他国家进口稀土的力度,实施稀土供应多元化;另一方面,寻找稀土替代品,减少对稀土的使用量。

2003-2012年日本稀土进口情况

2.美国自我国进口稀土数量占比呈下降趋势

2010年前,美国自我国进口稀土数量占该国全部稀土进口量的比重基本维持在76%-90%之间,2010年后,该比重直线下滑,2012年已经跌至41%。

2003-2012年美国稀土进口情况

与日本情况类似,2006年是稀土进口分水岭。2006年之前,美国稀土进口量基本逐年上升,到达最高峰后,则快速下滑。2006年,美国自我国进口24509吨,2012年降到4188吨;自中国进口数量则比2006年下降82%。

3.法国自我国进口稀土数量逐年下滑

2003-2012年,法国自我国进口稀土数量呈下降趋势。由于进口基数较小,与日本和美国相比,下降幅度没有上述两国大。此外,法国自我国进口稀土比重占其全部稀土进口比重维持震荡走势。

2003-2012年法国稀土进口情况

4.日本和美国进口量占全球市场近一半份额

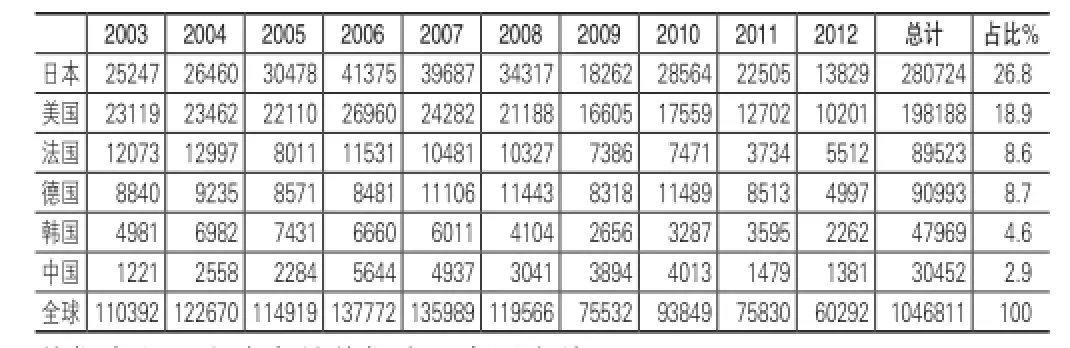

过去10年,日本、美国、德国、法国和韩国等共进口稀土70.7万吨,占全球进口量的67%,居世界前五位。其中日本占26.8%、美国占18.9%、德国占8.7%、法国占8.6%和韩国占4.6%。

2003-2012年全球主要稀土进口国家进口情况

作为全球最大的稀土应用市场,日本和美国进口量自2006年后也逐年下滑。2006年日本稀土进口量达41375吨,达到10年来最高点,而2012年仅进口13829吨,同比大幅下滑66.6%;2006年美国进口量为26960吨,而2012年仅为10201吨,同比大幅下降62.2%。

自2008年国际金融危机爆发后,美、日、欧等发达国家经济下滑甚至衰退,导致稀土下游应用市场需求减少,尤其是稀土应用大国日本进口量下降较为明显。2009年,全球稀土进口量同比2008年下降36.7%,而日本则同比下降46.8%。

稀土市场展望

2013年我国经济走势可以概括为总体平稳、稳中有进,主要经济指标保持在合理区间和预期目标之内。当前,我国发展仍处于大有作为的重要战略机遇期,具备经济持续健康发展的基础条件;同时,我国经济正处于增长速度换档期、结构调整阵痛期,加上世界经济正处于深度调整期,发展环境十分复杂。世界经济开始出现向好趋势。预计这些因素将对稀土市场产生积极的影响。

1.估计下游市场对稀土的需求将会逐渐回暖

2011年稀土价格暴涨后,下游产业受到严重影响,稀土出口市场出现严重萎缩。通过两年的消化,随着稀土价格的回归,稀土仍是新兴产业的重要原料,主要消费国对稀土的需求将会逐步增加。

2.稀土价格将进一步探底回升

稀土价格经过近两年的调整,已从高位大幅下跌,跌破2010年的平均价格水平,加上近几年稀土企业各种成本尤其是环境成本有较大幅度增加,国外稀土开发成本高于我国生产成本,稀土价格将在需求回升中也反弹回升。

3.全球稀土供应格局多元化已经形成

全球稀土不稀,目前已得到广泛开发利用。随着美国(钼公司)、澳大利亚(莱纳斯公司)和印度、俄罗斯等主要国家稀土企业的大量产出,世界稀土供应量将大幅增加,如2013年1-10月我国从美国和法国进口稀土2143吨就说明这一点。我国稀土供应将逐步减少,这是我们乐见其成的。由于我国目前轻稀土储量大,产量也大,开采成本低于国外成本,可以说我国稀土在国际市场上仍具有很强的竞争力,将在国际市场上保持供应的优势地位。

(作者单位:中国五矿化工进出口商会)

编辑:云霞

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2022年13期)2022-11-25

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年11期)2021-12-01

矿山安全信息(2021年7期)2021-11-30

矿山安全信息(2021年7期)2021-11-30

矿山安全信息(2021年7期)2021-11-30

表面工程与再制造(2021年1期)2021-08-06

科学大观园(2019年13期)2019-09-10

世界热带农业信息(2018年6期)2018-03-05