市场分割下中国股市反馈交易实证研究

——来自A股、B股和H股市场的经验证据

2014-03-22 06:11:18毛羽丰

技术经济与管理研究 2014年9期

毛羽丰,门 明

(对外经济贸易大学国际经济贸易学院,北京 100029)

市场分割下中国股市反馈交易实证研究

——来自A股、B股和H股市场的经验证据

毛羽丰,门 明

(对外经济贸易大学国际经济贸易学院,北京 100029)

文章在行为资本资产定价模型(BCAPM)的基础上,通过借鉴Watanabe(2002)的方法,建立了GJR-GARCHM(1,1)-M模型,充分考虑中国股票市场处于分割状态的现状,使用基本覆盖A股、B股和H股市场全部交易历史的市场指数日收盘价数据,对A股、B股和H股市场的反馈交易行为进行研究和比较,结果显示:A股和B股市场都存在显著的正反馈交易效应,反馈交易行为主要取决于波动率水平和市场涨跌两个因素;与成熟股票市场类似,H股和红筹股市场的正反馈交易行为不显著;A股市场的反馈交易行为受市场涨跌因素影响更大,而B股市场的反馈交易行为主要由波动率水平决定;深市比沪市更容易出现正反馈交易者主导市场的现象。文章的研究不仅对行为资本资产定价理论的成立提供了经验性证据,而且对投资经理的实践操作和政策制定者的监管调控都具有一定的参考价值。

反馈交易;市场分割;股票市场;股票投资

在传统金融学理论的理性假设下,投资者的投资决策有赖于对影响市场基本面信息的判断,实践中这一假设却时常被打破,投资者的各种非理性行为给证券价格的形成过程带来“噪音”(Kyle,1985;Black,1986)。反馈交易者便是最典型的一类噪音制造者,他们的投资行为不是以证券的基础价值为准绳,而是以过去的价格涨跌为交易准则,他们在市场上长期存在并与理性交易者进行博弈,进而影响资产价格的形成过程和市场的稳定性。

我国的股票市场具有“新兴加转轨”的特点,在发展过程中独特的政策安排和制度设计使得我国股票市场出现了一定程度上的市场分割,A股、B股和H股市场在定价机制、波动率特征和投资者行为上均呈现一定的差异性。文章主要从反馈交易的角度探讨这种差异性,结构安排如下:第一部分为文献回顾,第二部分引入对行为资本资产定价模型和实证方法的介绍,第三部分给出实证研究所使用数据的相关说明和描述性分析,第四部分为本文的主要部分,将进行实证检验,并对实证结果进行分析和比较,第五部分为结论及解释。

一、文献回顾

2013年诺贝尔经济学奖得主Shiller(1984)最先从理论上证明了反馈交易者的存在,并且他们对潮流和趋势的追逐会增加证券价格的不稳定性。Delong,Shleifer,Summers&Waldmann (1990,1991)提出了著名的DSSW反馈交易模型,进一步明确了反馈交易者的定义,更加深入的分析了反馈交易行为对市场价格形成的作用机理。至此,关于反馈交易的研究形成了较为完善的理论基础。Cutler,Poterba&Summers(1991)的研究证实,当反馈交易者“追涨杀跌”或“追跌杀涨”的行为在市场上形成一定规模时,证券价格收益率序列会呈现出负的或正的自相关性,这一逻辑在之后关于反馈交易的实证研究中被广泛采纳。Sentana&Wadhwani(1992)在 Shiller等人设计的理论框架和Cutler等人提供的实证逻辑的基础上,提出了一个可供实证检验所使用的行为资本资产定价模型(Behavioral Capital Asset Pricing Model,BCAPM),此后的反馈交易实证研究,基本都以此作为分析框架。

众多实证研究证明,成熟市场和非成熟市场的反馈交易行为会有较大差异,成熟度高的市场,一般越不容易出现正反馈交易的显著证据(Sentana&Wadhwani,1992;Koutmos,1997;Koutmos&Saidi,2001;Watanabe,2002)。不过也有实证研究给出了相反的证据,例如Bohl&Siklos(2008)比较了成熟市场和新兴市场在金融危机时期反馈交易的差异,结果显示在金融危机期间,美、英、德等发达国家的股票市场呈现显著正反馈交易特征,而中东欧新兴国家股票市场上的正反馈交易特征却并不显著。国内大量学者也对我国股票市场的反馈交易特征进行了研究,并与发达国家进行了对比,有的认为我国股市的正反馈交易行为并不如发达国家显著(唐彧等,2002;赵鹏举,2006),有的却认为我国股市的正反馈交易行为影响远大于发达国家(何剑和姚益清,2009)。不过我国股票市场存在正反馈交易者的显著作用证据,却是不争的事实(李少平和顾广彩,2007;汪孟海和周爱民,2009)。

不难看出,无论是国内还是国外的学者,考虑的均是股票市场总体的反馈交易行为特征,特别是,关于中国股票市场反馈交易行为的研究中,A、B、H股市场的投资者结构存在差异、市场存在一定程度上分割的现实并未被充分考虑。文章的研究弥补了这一不足,分别对A、B、H股市场的反馈交易行为进行了实证分析和比较。此外,许多学者的研究仅覆盖了中国股票市场的部分历史时期,相应样本期内的股票市场波动率水平普遍相对全历史时期偏高,容易高估市场的正反馈交易行为剧烈程度,文章使用覆盖中国股票市场全部交易历史的数据进行研究,避免了使用部分历史数据进行实证研究得出的有失偏颇的结论。

二、行为资本资产定价模型及实证模型设定

1.行为资本资产定价模型

Sentana&Wadhwani(1992)在CAPM分析框架下考虑了反馈交易者非理性行为的影响,提出了行为资本资产定价模型(BCAPM)。该模型包含两类投资者:

第一类投资者为信息交易者,其投资决策遵循CAPM理论,如果以It表示t时间其需求证券占市场总需求的份额,则其需求方程为:

其中:rt为t期的事后收益率;Et-1(·)给定t-1期信息的条件期望;α表示该类投资者对证券需求为0时的收益率(即无风险收益率);μt为t期投资者意愿持有该证券要求的风险溢价。传统的CAPM模型假设μt是条件方差的函数,即:

且由于理性投资者都是风险厌恶的,风险越大,要求的风险补偿越大,由此可知。考虑一个最简化的情形,假设投资者要求的风险补偿与条件波动率呈线性关系,即:

公式(3)中θ>0。

第二类交易者依据过去的价格信息来进行投资决策。如果投资者在证券价格上涨时买入,在证券价格下跌时卖出,即执行追涨杀跌的趋势交易策略,那么称这类投资者为正反馈交易者(Positive Feedback Traders);反之,如果投资者在证券价格上涨时卖出,在证券价格下跌时买入,即执行追跌杀涨的均值回复交易策略,那么称其为负反馈交易者(Negative Feedback Traders)。反馈交易者的需求函数可以表示为:

对正反馈交易者来说,γ>0,在其作用下,市场价格会相对目前公开所得信息所代表的水平出现超调,并且,如果理性投资者预测到正反馈交易者的行为,这种过度反应现象会被进一步夸张。在接下来的交易日中,市场会逐渐纠正这种过度反应,证券价格便倾向于反向变化,于是便导致了收益率负的自相关性。

对负反馈交易者来说,γ<0,在此情形下,如果价格上升,投资者会交割头寸以锁定盈利,这种卖单带来的压力会导致价格低于目前信息集所代表的价格,在接下来的交易日中,市场会逐渐纠正这种反应不足,这就导致了收益率正的自相关性。

市场出清时,信息交易者和反馈交易者持有的证券的总份额为1,即:

因此,由(1)~(5)式可得:

以上是行为资本资产定价模型(BCAPM),其贡献在于将非理性投资者行为对资产价格变化的影响纳入了传统的CAPM分析框架。当市场上追涨杀跌的行为即正反馈交易者占据主导时,γ>0,rt-1前的系数为负,市场收益率呈负的自相关关系;当市场上追跌杀涨的行为占据主导时,γ<0,rt-1前的系数为正,市场收益率呈正的自相关关系。

2.实证模型

文章采用Sentana&Wadhwani(1992)提供的行为资本资产定价模型(BCAPM)分析框架,据中国股票市场分割的的特点,文章提出如下的三个假设,用以研究中国股票市场的投资交易行为。

假设1:中国股票市场存在正反馈交易。

假设2:中国股票市场的正反馈交易行为具有不对称性。

假设3:正反馈交易的存在性、显著程度和不对称性在中国股票市场的各部分之间是不同的。

为更好的考察反馈交易行为的不对称性,文章使用Watanabe(2002)所改进后的模型进行实证研究:

若φ2显著,则假设1成立;若φ3显著,则假设2成立;若A、B、H和红筹股市场指数序列对应的φ2和φ3在显著性和大小上有差别,则假设3成立。

在条件方差方程方面,文章借鉴Glosten,Jagannathan& Runkle(1993)提出 GJR-GARCH模型,设定条件方差服从GJR-GARCH(1,1)过程,以更好的拟合波动率的聚类性和不对称性;尾部分布采用GED分布,以更好的描述金融时间收益序列尖峰厚尾的特性。条件方差方程如下:

GED分布的密度函数为:

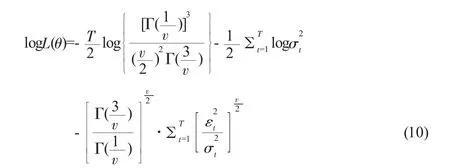

其中v为形状参数,当v=2时,GED分布退化为正态分布;当v<2时,分布相对正态分布呈尖峰厚尾的特征;当v>2时,分布的尾部薄于正态分布。给定εt和序列以及参数向量Θ=(λ1,λ2,φ1,φ2,φ3,c1,a1,b1,d1,v)的初值,采用极大似然估计法进行估计,收敛方法选用BHHH算法,最大化如下的对数似然函数:

三、数据说明和描述性统计分析

文章使用来自上海、深圳和香港证券交易所的指数收盘价日数据,数据来源于Data Stream Professional,所使用的股票指数包括:上证综指、上证A股、上证B股、深圳综指、深圳A股、深圳B股、红筹股指数(恒生香港中资企业指数)和H股指数(恒生香港中国企业指数,又称国企指数)。表1给出了各股票日收盘价序列的样本区间和观测值数量。各股票收益率序列可由连续复利公式计算如下:

表1 描述性统计分析

对各股指日收益率序列分别进行单位根检验,ADF检验结果显示,各指数日收益率序列变量均为平稳过程。

表1给出了各股票收益率序列的描述性统计分析。可以看出,本研究所采用的样本观测值基本覆盖了中国A、B、H股市场的整个交易历史。所有股指收益率序列的峰度均大于0,Jarque-Bera统计量均在1%的显著水平下拒绝收益率序列服从正态分布的原假设,各股指收益率序列相对正态分布呈现尖峰厚尾特征。除H股指数收益率序列之外,各股指收益率序列及其平方的Ljung-Box5阶和10阶的统计量均在1%的水平上显著,各收益率序列具有显著的序列相关特征和ARCH效应,这一结果也符合众多研究所得出的结论—高频金融数据具有条件异方差性(Bollerslevet al.,1992)。

四、实证结果汇报分析

表2报告了实证模型各参数的极大似然估计值和模型残差的检验结果。

1.主要模型参数释义

均值方程中,参数λ1和λ2反映了理性交易者(信息交易者)的行为。从实证结果来看,仅有上证综指和上证A股序列对应的λ2系数显著,说明所有分割市场中,仅有沪市A股和沪市整体可以观测到可预期的风险对当期定价的作用。其余各分割市场上,这一作用并不明显。

表2 实证分析结果汇报

参数φ1、φ2、φ是文章关注的主要参数。参数φ1:该参数决定了市场的稳定性。各股指收益率序列所对应的φ1系数均在1%的水平上显著,且均为正,说明在波动率较低的时候,各股指收益率序列均表现出显著为正的一阶自相关关系。这在一定程度上说明波动率较低时,A、B、H股和红筹股的投资者行为多以负反馈交易行为为主,投资者多采用“低买高卖”的均值回复型策略,对市场具有稳定作用。

参数φ2:该参数是认定反馈交易行为存在的关键参数。除H股和红筹股外,其余股指序列对应的φ2均显著,且为负。由于绝大部分分割市场的φ1和φ2系数均显著,假设1成立,以沪市和深市为代表的中国股票市场存在显著的因波动率而变化的反馈交易行为。不过,H股和红筹股对应的φ1不显著,说明H股和红筹股的投资者不存在随市场波动率而变化的反馈交易行为,即使在较高的市场波动率水平下,正反馈交易者对这两个市场股票的定价也没有著影响。

φ2的大小体现了自相关性对条件波动率的敏感程度,这也是反馈交易行为对波动率的敏感程度。对比6只股指收益率序列对应的φ2系数大小可以发现:

第一,A、B股市场间的对比:上证B股对应的φ2为上证A股的10倍,而深证B股对应的φ2大小约为深证A股的1.5倍。说明B股市场股指收益率自相关性对波动率的敏感程度显著强于A股市场。当波动率增加时,B股市场比A股市场更容易出现正反馈交易效应,更容易被正反馈交易者所主导。可以认为,从投资者的非理性行为角度上看,B股市场相对A股市场投机程度更高。

第二,沪市和深市的对比:在A股市场内部来说,深证A股的φ2系数是上证A股的5倍;而就B股市场来看,上证B股对应的φ2系数大小约为深证B股的1.5倍;从沪市深市整体情况来看,深证综指的φ2系数约为上证综指的5.1倍。这一结果说明,从A股市场和市场总体情况看,深市的收益率自相关性对条件波动率的敏感程度显著高于沪市。当市场波动率增加时,深市比沪市更容易出现正反馈交易效应。两市B股对应φ2的大小差异相对来说不算大,但上证B股略高说明,只就B股市场来说,沪市投机性和出现正反馈交易的可能性高于深市。

参数φ3:该参数是验证假设2的主要依据。除H股和红筹股指数外,所有股指收益率序列对应的φ3均显著。因此,沪深A、B股市场投资者的反馈交易行为具有显著的不对称性,假设2成立。在市场上涨时,股指收益率序列的正自相关程度增加,市场下跌时,负自相关程度增加。于是,市场下跌期间,正反馈交易行为对市场的影响更为显著,相反,市场上涨可以缓解甚至扭转正反馈交易者的作用。

从φ3系数的大小来看:首先,就A、B股市场间的差别看,无论沪市还是深市,A股市场指数对应的φ3约为B股市场的两倍,因此A股市场投资者的反馈交易行为具有更大程度的不对称性,市场下跌会使A股比B股市场更容易出现正反馈交易效应。其次,就沪市和深市的差别看,沪市各指数对应的φ3均小于深市,说明深市投资者的反馈交易行为具有更大的不对称性,市场下跌时,深市比沪市更容易出现正反馈交易效应。

从以上关于参数φ1、φ2、φ3显著性和大小的比较分析可以得出,在A股、B股和H股市场上,无论是反馈交易的显著程度、关于波动率变化的敏感程度,还是反馈交易行为的不对称性大小及显著程度,均存在差异性,假设3成立。

2.反馈交易时变性特征分析

式(12)表示的收益率一阶自相关系数来衡量的反馈交易行为具有随条件波动率水平和市场涨跌而变化的特征。

由于φ1>0,φ2<0,φ3>0,因此,自相关系数最开始为正,随着波动率增加到一定程度,自相关系数可能为负。并且,前一期收益率的正负还会影响自相关系数,在给定波动率水平下,负的收益率即市场下跌会导致自相关系数进一步减小,而正的收益率即市场上升会增加自相关系数。一般认为,当总体上为正时,负反馈交易者在市场上发挥主导作用;反之,则正反馈交易者占据主导地位。表3给出了判断正负反馈交易者孰为市场定价主导者的临界波动率水平。

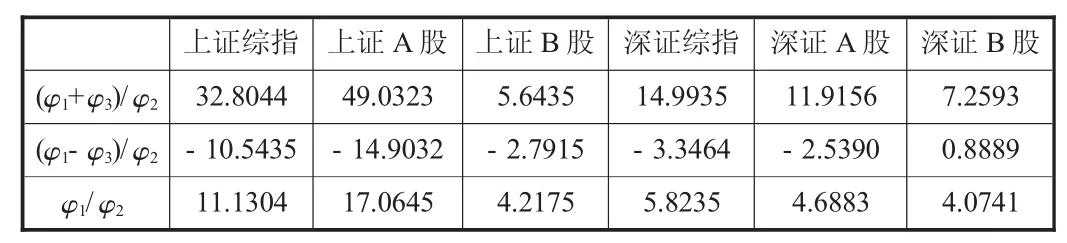

表3 区分正负反馈交易的波动率临界值

如表3所示,(φ1+φ3)/φ2代表市场上升时正反馈交易者占据市场主导地位市场所应达到的最低波动率水平,(φ1-φ3)/φ2代表市场下跌时正反馈交易者发挥主要作用市场所应达到的最低波动率水平,φ1/φ2是不考虑市场涨跌,即忽略反馈交易行为的不对称性时,正反馈交易者成为影响市场的主要力量市场需要具有的最低波动率水平。

从各股指收益率序列对应的(φ1-φ3)/φ2值可以看出,除深证B股外,其余股指对应的该临界值均小于0,说明只要市场下跌,上证A股、深证A股和上证B股市场就会被正反馈交易者所主导,呈现显著的正反馈交易效应;深证B股市场在市场下跌时,只要市场波动率水平高于0.8889,正反馈交易者就会发挥主导作用。

而当市场上升时正反馈交易者发挥主导作用的波动率门槛值,其中,上证B股对应的(φ1+φ3)/φ2最小,说明在市场上涨时,上证B股市场最易出现正反馈交易效应。无论沪市还是深市,A股市场的波动率门槛值均大大高于B股市场,说明B股市场更容易出现正反馈交易者主导市场的情况。而沪市整体和A股市场波动率门槛值均高于深市,这说明,深市比沪市更容易找到正反馈交易者存在的证据。研究还发现,沪市的门槛波动率水平超过30,这说明,当市场上涨时,除非出现极端波动率水平,沪市才会出现显著的正反馈交易效应。

比较φ1/φ2的值发现,除上证综指、上证A股对应的临界波动率水平较高之外,其余各股指收益率序列对应的该指标大小基本相当。说明如果不考虑市场涨跌的影响,上证A股市场和沪市整体上只有在出现极端波动的时候才会由正反馈交易者主导市场定价,而上证B股、深证A股和深证B股市场相对更容易呈现显著的正反馈交易效应。

五、结论及解释

文章使用经Watanabe(2002)修正的BCAPM分析框架,建立GJR-GARCH(1,1)-M模型,采用中国股市各分割市场几乎覆盖全部交易历史的市场指数数据,对中国股票市场各分割部分投资者的反馈交易行为进行了实证研究,主要结论如下:

第一,无论沪市还是深市,A股和B股市场均能发现正反馈交易者主导市场的显著证据。反馈交易行为取决于市场波动率和市场涨跌两个因素。

第二,H股和红筹股市场不存在显著的正反反馈交易效应。这一结果与之前大多数关于反馈交易的经验研究结论一致,新兴股票市场相对成熟股票市场的定价更容易被正反馈交易者所主导。H股和红筹股市场的投资者以机构投资者为主,相对以散户为主的沪深A股和B股市场更接近成熟股票市场的投资者结构,因此表现出和成熟股票市场类似的特征,正反馈交易效应并不显著。

第三,A股和B股市场的反馈交易行为存在差异性。市场涨跌比波动率水平在更大程度上影响着A股市场的反馈交易行为,而B股市场的反馈交易行为与波动率水平的联系更加紧密。我们发现,只要市场下跌,A股市场就会出现显著的正反馈交易效应。市场涨跌因素这种异常显著的作用,究其原因,一方面是因为中国股票市场对保证金交易和卖空的限制,投资者无法通过卖空来表达自己“看跌”的观点,一旦市场出现下跌,持有股票的投资者唯有选择抛售止损来表达自己看跌市场的倾向;另一方面,股市的发展已经让中国股市的投资者们体会到了多轮完整的牛熊周期,因此,他们“追涨”的热情在慢慢消退,反而市场下跌会加重他们的恐慌情绪,由此出现了这种以“杀跌”为主的正反馈交易行为。

第四,沪市和深市的反馈交易行为存在差异性,深市比沪市更容易出现正反馈交易者主导市场的现象。这主要是因为深交所上市的股票还包括风险较高的中小板和创业版股票,这两类股票的投资者通常风险厌恶程度较低,其行为具有较高的投机性和喜好短线获利的特征,因此深市的投资者比沪市有更显著的追涨杀跌行为。

[1]Bohl,M.,Siklos,P.Empirical evidence on feedback trading in mature and emergingstock markets[J].Applied Financial Economics,2008(18).

[2]Cutler,D.,Poterba,J.,Summers.,L.Spculative Dynamics and the Role of Feedback Traders[J].The American Eeonomie Review,1990,80(2).

[3]DeLong,J.,Shleifer,A.,Summers,L.,Waldmann,R.Positive feedback investment strategies and destabilizingrational speculatio[J].Journal ofFinance,1990,45:379-395.

[4]DeLong,J.,Shleifer,A.,Summers,L.,Waldmann,R.The Survival of Noise Traders in Financial Markets[J].Journal ofBusiness,1991,64(l):1-19.

[5]Sentana,E.,Wadhwani,S.Feedback traders and stock return autocorrelations:evidence froma centuryofdailydata[J].Economic Journal,1992:102.

[6]汪孟海,周爱民.中国股市自相关性与反馈交易行为实证研究 [J].南开经济研究,2009:3.

[7]赵鹏举.我国证券市场正反馈交易的实证检验[J].经纬研究,2006(3).

[8]Koutmos,G.&Saidi,R.Positive Feedback Trading in Emerging Capital Markets[J].Applied Financial Economics,2001,11:291-297.

[9]Watanabe,T.Margin requirements,Positive feedback trading,and stock return autocorrelations:the case ofJapan[J].Applied Financial Economics,2002,12(2):395-403.

(责任编辑:JJ)

An Empirical Study of Stock Market Trading Chinese Feedback Market Segmentation——Evidence from A Share,B Share and H Share Markets

MAO Yu-feng,MEN Ming

(School of International Trade and Economics,UIBE,Beijing 100029,China)

We based our analysis on the Behavioral Capital Assets Pricing Model(BCAPM),employed the method developed by Watanabe(2002)and built a GJR-GARCH(1,1)-M model to study and compare the feedback trading behaviors of investors from A-share,B-share and H-share stock markets.We took the condition of market segmentation in Chinese stock market into consideration and used daily closing prices of market indices from A-share,B-share and H-share markets.The datasets nearly covered the whole history of the Chinese stock market.The major findings suggested that there exists significant positive feedback trading effects in both A-share and B-share markets,which are influenced by the market volatility and the market up-and-down.Similar to the developed stock markets,there is no significant positive feedback trading behavior in H-share and Red-chip share markets.The feedback trading behaviors in A-share market depends more on the market up-and-down,while in B-share market they are determined by the market volatility.Shenzhen stock market is subject to positive feedback traders more significantly than Shanghai stock market.Our study not only provided supporting empirical evidence for the behavioral capital assets pricing theory,but also proved to be valuable to investment managers and policy makers.

Feedback trading;Market segmentation;Stock market;Stock investment

F830.91

A

1004-292X(2014)09-0007-05

2014-05-15

对外经济贸易大学211工程第四期项目(XK2014105)。

毛羽丰(1985-),女,四川简阳人,博士,主要从事证券投资分析、行为金融学、金融市场微观结构研究;门 明(1964-),男,吉林长春人,教授,博士生导师,主要从事金融资产定价理论、金融创新与金融风险管理研究。

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

证券市场红周刊(2018年5期)2018-05-14 14:45:46

管理现代化(2016年3期)2016-02-06 02:04:13

三联生活周刊(2016年2期)2016-01-08 16:25:09