试述价值链分析与作业成本管理

2014-03-20 17:36程琼彭家生

经济研究导刊 2014年4期

程琼 彭家生

摘 要:作业成本管理是一种以流程为导向的企业成本核算方法,是侧重于企业作业、产品成本微观上的分析;价值链分析是企业一种重要的战略性分析工具,是企业提高竞争优势的途径。在阐述价值链管理与作业成本管理内涵的基础上,深入分析价值链管理与作业成本管理二者的关系,探讨二者结合对企业管理的价值。

关键词:价值链;作业成本法;管理

中图分类号:F230 文献标志码:A 文章编号:1673-291X(2014)04-0168-02

随着全球经济一体化的发展,企业所面临的竞争状况和管理模式发生了深刻的变化。企业要想保持并增强竞争优势,必须拥有一个有效的成本系统。事实上,如今企业与企业的竞争已演变成了价值链之间的竞争。

一、作业成本管理、价值链和价值链管理

(一)作业成本管理的定义

作业成本管理的概念是以提高客户价值、增加企业利润为目的,它通过对作业及作业成本的确认、计量,最终计算产品成本,对企业所有作业活动追踪并动态反映,指导企业有效地执行必要的作业,消除和精简不能创造价值的作业,从而达到降低成本、提高效率的目的。

(二)价值链的内涵

价值链的概念首先是由迈克尔·波特提出的:“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动都可以用一个价值链来表明。”企业的所有互不相同却又相互联系的生产经营活动构成了创造价值的一个动态过程,即价值链。

(三)价值链管理

价值链管理的概念就是改变作业管理策略和将组织调整到具有有效性和高效率的战略位置,以利用产生的每一个竞争机会,制造和提供企业价值链管理的对象,调节企业内外部价值链之间的关系,其核心是要实现价值增值,最终获得竞争优势。

(四)价值链管理的工具——价值链分析

价值链分析法是由美国哈佛商学院教授迈克尔·波特提出来的,是一种寻求确定企业竞争优势的工具。企业有许多资源、能力和竞争优势,如果把企业作为一个整体来考虑,又无法识别这些竞争优势,这就必须把企业活动进行分解,通过考虑这些单个的活动本身及其相互之间的关系来确定企业的竞争优势。

企业的竞争优势来源于企业在原材料购买、产品设计、生产、营销、交货、为顾客提供服务等过程中所进行的许多相互分离的活动,这些活动中的每一种都对企业的相对成本地位有所贡献,并且奠定了差异化的基础。所以,为了寻得竞争优势,企业必须将这些既相互独立又相互联系的价值活动分离出来分别进行考察。而价值链分析正是这样一个分析工具,它将企业价值链分解为战略性相关的许多活动,分析价值链构成,价值链上的每项价值活动的地位、成本及相互关系,由此发现企业价值链及价值活动存在的问题和改进、优化的途径,以获得竞争优势,提高竞争力。

二、价值链分析与作业成本管理的有机结合

价值链和作业成本法的整合是以企业竞争优势为导向,意味着价值链与作业成本法的整合过程,就是企业核心竞争力的形成过程,价值链管理和作业成本法工作的展开必须以企业核心竞争力的形成为最终目标,而成本控制和价值增值作为整合的手段,其实也是整合的分步目标,是核心竞争力形成的基础和必备条件。

(一)价值链分析是作业成本管理的基本方法

价值链分析的基础信息是各项价值活动的成本。如何计量价值活动的价值和成本呢?采用作业成本法计量每一项价值活动的成本是必然的选择。作业成本法以“作业”为成本核算中介,准确地计算出每项作业(价值活动)的成本,为价值链分析中所需价值活动成本提供了可靠成本信息。

(二)基于价值链的作业成本管理的意义

企业制定战略决策,整合并购抑或分解重组都是建立在足够充分的信息基础之上的,基于价值链的作业成本管理将成本管理范围向前延伸至原材料供应商,向后延伸至最终产品的客户,通过科学合理的方法核算供应商、产品、顾客成本,为寻求降低各环节成本途径,提供了信息支持,更为企业针对整个价值链管理的战略决策给予必要的信息支持。

三、基于价值链的作业成本管理框架

(一)基本思路

价值链分析把企业看成是一个创造价值的整體,各项价值活动都会对其他活动产生影响,任何一项活动成本的削减都可能对企业整体的盈利能力产生影响。作业成本管理借鉴这一思想,它把作业链看成创造顾客价值的整体,对其整体进行分析,从而避免了可能产生的为了降低成本而降低成本的不足。

(二)基本框架

波特的价值链实质上是企业内部的价值链,很多企业也是把管理重点放在了企业内部的价值链,然而如前文所述,当今企业间的竞争实质是包含外部价值链之间的竞争。在此背景下,成本管理不仅要支持单企业环境下运营、计划、控制和决策的需要,还要支持跨企业的运营、计划、控制和决策的需要,对价值链进行全面的衡量。

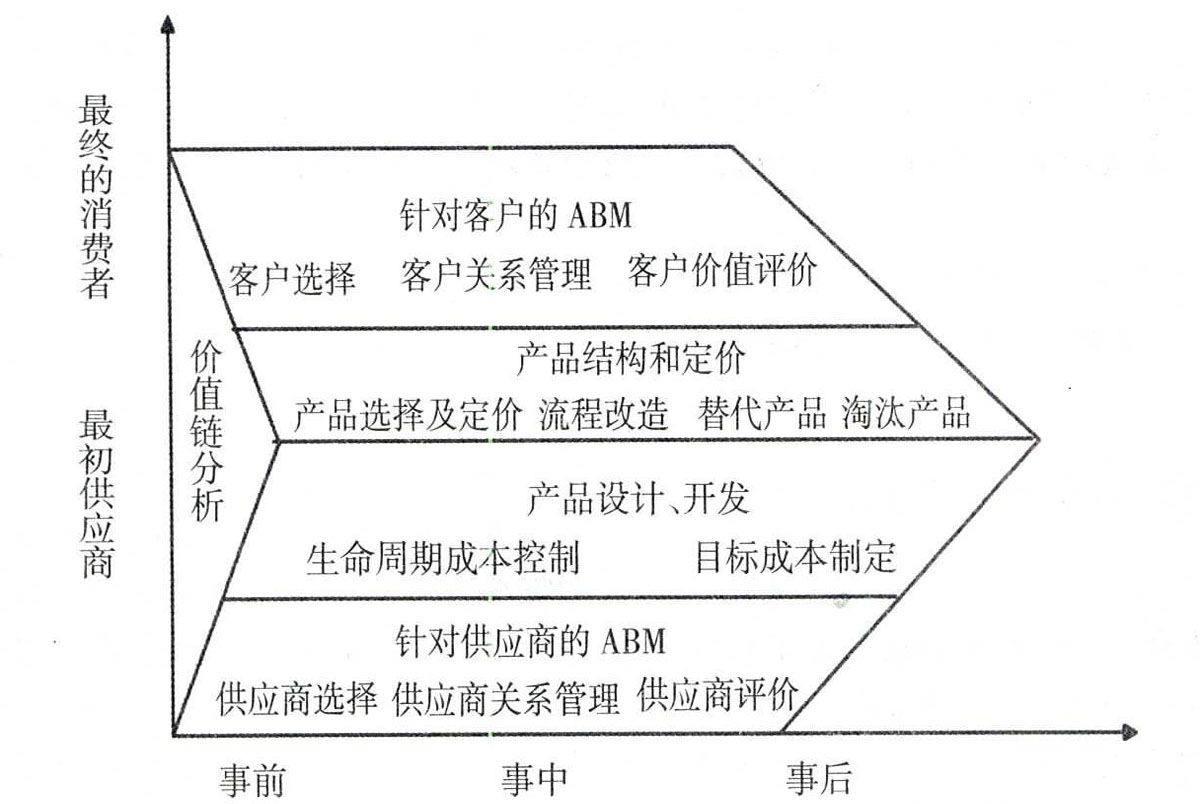

阎达五教授以强化价值管理为主线,分别从空间和时间两个维度构建出价值链会计理论框架,在空间维度上,会计核算主体扩展为以价值链联盟形式存在的会计管理主体,在时间维度上,以会计实时控制为核心,以管理过程的时间顺序为依据,分别以事前管理的统筹规划、事中管理的实时控制和事后管理的分析考评为内容广泛开展全方位的会计管理。依照此理论,我们可以沿时间和空间两个维度构建基于价值链的作业成本管理的框架(如图1所示)。

基于价值链的作业成本管理应扩展成本管理范围,从空间维度上看,应从整个行业价值链出发,分析上游(供应商)、下游(客户)、竞争对手,通过以上三个角度来考察企业的成本行为,优化整个价值链,整合与分解企业业务,从源头上控制成本,实现企业最大可能的价值增值。从时间维度上看,基于价值链的作业成本管理应包括事前、事中、事后管理,事前管理主要是指合作企业或顾客的选择,关键是成本的计算,事中管理主要是作业链的优化及关系管理,事后管理主要包括评价和绩效管理。所以对整个价值链成本的降低,优化作业链,应当注重从产品研发设计的源头开始抓起,寻找最合理的作业流程,尽量挖掘降低成本的空间。

四、总结

作业成本管理是借鉴于价值链思想,而且作业成本管理作为价值链分析实际应用的一种方法选择,又是价值链分析的基础。体现在作业链是价值链的基础,也体现在作业成本管理把成本管理细化到“作业”层次,为价值链分析有效运用提供了数据支持,使得价值链分析不再被看作是一种理论工具,而是与具体战略决策和实施过程结合起来。

作为基础的价值链分析,从表面看只是价值链分析的一种选择,但实际上它对企业作业成本管理、作业链的设定和成本动因确定等都提出了更高的要求,这会大大地提高企业的作业成本核算和作业成本管理的水平。同时,价值链分析的各种信息会及时反馈给作业活动,这也会进一步促进企业作业成本管理的提高。

参考文献:

[1] 迈克尔·波特.竞争优势[M].陈小悦,译.北京:华夏出版社,2005.

[2] 赵息,王鹏,王磊.基于价值链的供应商战略性作业成本管理[J].东华大学学报(社会科学版),2007,(3):254-258.

[3] 杨宇红,梅世强.作业成本法与价值链会计的有机结合[J].内蒙古农业大学学报(社会科学版),2004,(3):61-62.

[4] 周驾华.基于价值链的企业成本管理模式研究[J].财会月刊,2006,(10):3-4.

[5] 傅元略.价值管理的新方法:基于价值流的战略管理会计[J].会计研究,2004,(16):48-52.

[6] 王群.价值链分析中作业成本法的应用—— 一个案例的启示[J].中央财经大学学报,2004,(6):73-80.

[7] 李寿文,黎文靖,谭劲松.“价值链管理与价值链会计”研討会综述[J].会计研究,2004,(2):82-83.

[8] 张敏,王亚楠.以作业分析改进企业价值链[J].河北企业,2007,(1):13-44.

[9] 郑秀芳.基于价值链的成本管理模式[J].价值工程,2009,(8):72-74.

[10] 裴正兵.价值链管理与作业成本法的有机结合:双向增值法[J].财会月刊,2003,(A1):48-49.

[11] 王苗枝.从价值链角度进行作业成本控制的实务分析[J].商业会计,2006,(6).

[12] 高峰.基于价值链的作业成本法分析[J].价值工程,2004,(4):39.[责任编辑 安世友]

猜你喜欢

今日农业(2022年15期)2022-09-20

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

上海包装(2019年4期)2019-08-30

消费导刊(2017年24期)2018-01-31

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

杂文月刊(2016年1期)2016-02-11

现代企业(2015年8期)2015-02-28