不同养老保障机制与家庭储蓄率

——基于世代交叠模型的实证研究

2014-03-20 05:14陈凯,段誉

技术经济与管理研究 2014年6期

陈 凯,段 誉

(北京大学经济学院,北京 100871)

不同养老保障机制与家庭储蓄率

——基于世代交叠模型的实证研究

陈 凯,段 誉

(北京大学经济学院,北京 100871)

目前,我国的养老保障机制采用以社会养老保险为基础的多渠道养老保险机制,家庭成员赡养、个人金融投资和养老保险就成为了三种主要方式。这一结论已经得到了学术界的广泛认可,然而我国不同养老渠道之间的比例和关系尚缺乏实证研究。家庭自主的金融资产投资、家庭成员之间的赡养效果还没有得到充分的检验。文章基于2008年和2009年的中国家庭追踪调查(CFPS)数据,首次运用2005年政策调整后的数据进行实证研究,对我国养老金财富、个人金融投资以及家庭成员赡养率之间的关系进行了分析研究。文章根据传统的世代交叠模型,针对现有数据,建立了一个三期世代交叠模型,然后分析了不同渠道养老保险收入对家庭储蓄率的影响。研究结果表明,基本养老金财富与个人金融投资对非退休人群的储蓄有显著的负向影响,退休者的储蓄率主要受家庭成员赡养影响,并且呈负相关的关系。

养老金财富;家庭储蓄率;个人金融投资;保障机制

一、引言

随着2005年12月国务院公布的《关于完善企业职工基本养老保险制度的决定》,在十一五期间,我国基本养老保险改革趋于稳定和制度相对完善。Holzmann(2001)在针对社会风险管理的文献中提出,管理社会风险的主要方式包括非正式的风险保障,市场风险保障机制和公共风险保障机制(Informal,Market Based,Public)。与之相对应的,在应对老龄化问题和个人的长寿风险时,家庭成员赡养、个人金融投资和养老保险就成为了三种主要方式。在世界银行1994年与2005年关于养老保险改革的报告中,也将个人自愿性储蓄(Discretionary Saving)和家庭赡养(Interfamily Support)作为构建养老保险制度体系的重要组成部分。考虑到我国自身的传统因素,居民更倾向于采用家庭赡养和个人自愿性储蓄的方式。在世界银行提出的多支柱养老改革目标下,我国居民也已基本形成包括基本养老保险、家庭赡养、家庭储蓄以及其他金融投资构成的多支柱结合的养老模式。但国内目前仍缺乏相应的实证或理论研究。何立新等(2008)利用城镇住户调查数据检验了基本养老金财富对于中国家庭储蓄率的影响,并得到了养老金财富对于家庭储蓄存在显著的替代效应的结论。但该研究没有将家庭除基本养老保险外的风险保障机制纳入考察的范围,因此未能全面的考察养老保障方式对于我国居民储蓄率的影响。文章首先建立了三期的世代交叠模型,并利用中国家庭追踪调查(CFPS)数据检验不同养老保障方式对我国居民储蓄率的影响。

文章的贡献主要在于:第一,虽然世界银行提出的养老保险多支柱的观点在理论界得到了较为广泛的认可,但我国养老保险在多支柱之间的关系方面还有待进一步研究,尤其是实证研究。例如,我国家庭的社会养老保险收入,自主的金融资产投资、家庭成员之间的赡养的效果还没有得到充分的检验。文章可以为我国在金融投资和家庭成员赡养对居民储蓄率的影响力方面的研究提供经验证据。第二,在研究方法上,采用较为成熟的世代交叠模型,并且考虑到青年、中年和老年三代之间对金融投资、储蓄和赡养的区别,将家庭金融投资和家庭成员赡养纳入三期世代交叠模型,解释不同类型的养老保障对于家庭储蓄率的影响。第三,利用2008和2009年CFPS家庭调查的微观数据进行实证检验,首次运用2005年政策调整后的数据进行实证研究。此外,由于该数据为微观的面板数据,因此较好的解决了内生性的问题。研究结果表明,基本养老金财富与个人金融投资对非退休人群的储蓄有显著的负向影响,退休者的储蓄率主要受家庭成员赡养影响,并且呈负相关关系。

二、文献综述

1.对家庭储蓄率的研究

通常对家庭储蓄率的研究主要可以分为两类:一类是采用宏观数据分析,一类是采用微观数据分析。在利用宏观数据时,可以用国民可支配收入减去总消费得到国民总储蓄,再细分得到家庭储蓄率。但这样定义家庭储蓄率得到的结果并不十分准确。目前更多的研究都是采用中国统计年鉴提供的基于家庭调查得到的家庭储蓄率(如Kraay,2000;Horioka&Wan,2008;芦东,2011)。这样定义的家庭储蓄率相对准确,但缺点是数据量有时不足,对研究结果的显著程度有所影响。这其中,Kraay(2000)利用中国在1978-1983年和1984-1989年间的家庭储蓄率面板数据验证了未来家庭的预期收入会对家庭储蓄率产生反向的影响。Horioka&Wan(2008)通过对中国30个省份和直辖市的城镇居民储蓄率和农村居民储蓄率数据(1995-2004)的分析,认为我国家庭储蓄率主要与实际利率相关,并得出了人口年龄结构对储蓄率影响不大的结论。芦东(2011)认为家庭储蓄率的失衡是导致金融危机的主要原因。后金融危机世代需要对决定家庭储蓄率的因素及家庭储蓄率未来的发展走势进行合理预测。

2.养老保障机制对家庭储蓄的影响的研究

理论上影响家庭储蓄率的因素有很多,但在学界讨论比较多的问题是引入养老保障机制后家庭储蓄率受到什么样的影响。直观地考虑,当人们的储蓄主要目标为养老时,预期养老金财富的上升会导致家庭储蓄的下降。但在实际情形中,两者之间的关系会受到多种因素的影响。首先,人们储蓄的动机不仅仅是为了退休后的养老;其次,养老金对家庭储蓄的影响还会因为未来收入不确定性和流动性约束的限制而发生改变。在世界各国的实证研究上都没能为养老金对家庭储蓄的影响给出一个比较统一的结论。Feldstein& Liebman(2002)根据美国的数据分析了养老金对家庭储蓄率的影响。尽管他们得到了两者存在正向影响的结论,但在理论基础上得到的影响率与实践经验得到的影响率仍然存在一定偏差。Feldstein(1974)利用时间序列的方法分析了美国养老金财富与储蓄之间的替代关系。他利用了美国从1930-1992年间的数据(除去第二次世界大战期间)得到养老金财富每增加1元,消费增加0.028元,即相应的储蓄减小率为2.8%。然而,诸如Auerback&Kotlikoff(1983)同样利用时间序列回归发现在养老金财富和储蓄之间的替代关系并不明显,而且对数据的选取具有很高的敏感性。

袁志刚和宋铮(2000)建立了两期世代交叠模型来分析人口年龄结构与储蓄率之间的关系。他们通过对一阶条件的静态分析和数值模拟发现未来劳动力数量的下降必将影响到第一代人退休后的消费水平。但他们的着手点仅仅在个人储蓄率上,指标过于单一。何立新、封进和佐藤宏(2008)研究了中国的基本养老保险与储蓄率之间的关系,他们利用了1995年和1999年城镇住户调查数据(CHIPS),研究结果发现,养老金财富对于家庭储蓄存在显著的替代效应,这一效应平均为0.3~0.4之间;但不同家庭这种替代效应有明显差异,户主年龄在35~49岁的家庭储蓄率会显著受到养老金财富的影响,其他家庭这一影响并不显著。但这一研究中,首先并未考虑其他金融投资和家庭成员之间的赡养对于家庭储蓄率的影响。其次其采取的是在养老制度改革之前的数据,并且是半面板数据,即不同年代之间的成员不完全相同,这会产生一定的内生性问题。

3.世代交叠模型的研究

世代交叠模型是在研究养老保险制度时经常采用的模型,可根据其世代交叠的代际期数分为两期、三期、多期等等。文章主要考虑三期的世代交叠模型。在这方面,刘茂红(2008)采用了三期世代交叠模型,并对在预算约束下每期个体的最优消费进行了推导。文章考虑了青少年时期、中年时期和老年时期在消费习惯上的不同,分析了在不同时期影响消费的因素。但其并没有考虑养老保险制度对不同时期收入与支出的影响。贺菊煌(2006)将人的一生划分为四期,每期20年,主要采用四期的世代交叠模型分析了生育率和抚养率对储蓄和人均消费的影响。文章中也考虑了现收现付制的养老保险,但并未对家庭的收入来源进行具体的划分。

4.其他因素对家庭储蓄的影响研究

除去养老金财富变化对家庭储蓄的影响外,还有许多其他因素会对家庭储蓄造成影响。例如:股票和债券的投资,对子女的资助和对父母的赡养等等。但在这些方面,国内尚缺乏相关的文献研究。

较为相关的研究有:王一兵(2010)讨论了养老保险个人账户的改良问题。作者通过模拟的方法检验了个人账户部分地投资于股票或债券市场后参保人的福利变化,结果发现赋予参保人一定选择权后可以显著地改善大部分参保人的福利。芦东(2011)采用面板数据的方法检验了各省家庭储蓄率与抚养比之间的关系,并发现青年抚养比和老年抚养比均对家庭储蓄率有明显的负相关关系。

三、理论与实证模型

1.理论模型

世代交叠模型可以很好地刻画养老保险制度中的内在逻辑。袁志刚和宋铮(2000)利用了两期世代交叠模型讨论了影响我国居民个人最优储蓄率的主要因素以及个人最优储蓄率的特点。我们考虑到目前人口老龄化的问题和我国较为传统的家庭养老特点,从而采用了三期世代交叠模型来分析影响居民储蓄率的主要因素。在我们的模型中,每期都包括青年世代、中年世代和老年世代,第t期的青年人将在第t+1期成为中年人,接着在第t+2期成为老年人。并假定社会每期存在青年人(18~40岁)、中年人(40~60岁)和老年人(60岁以上)。实际上,还存在幼年期(18岁以下),由于他们自身不形成任何储蓄,因此我们不在世代交叠模型中考虑。但幼年期群体可以接受青年人的抚养。此模型与贺菊煌(2006)采用的四期世代交叠模型基本相同,只是在年龄阶段的划分上因为着重考虑了养老保险的制度而略有不同。但是,我们主要利用此模型考虑不同养老保障机制带来对家庭消费和储蓄的作用以及影响,并在模型的限制条件中分离了养老保险、代际财富转移和家庭投资。

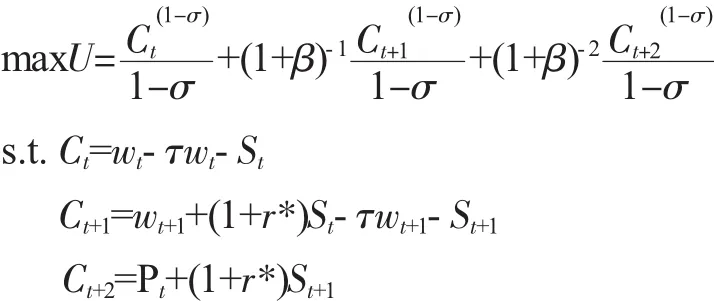

假设效用函数为以下形式:

青年世代和中年世代作为有一个单位的劳动主题,并将非弹性的提供劳动以此来获得工资收入。假设在t期的生产函数为:

这里的Kt,Lt分别为t期的资本量与劳动供给,At表示劳动生产力。在此为了保证求解利润最优化问题时存在最优解,假定此生产函数为单调递增的凹函数,且满足新古典生产函数的边界条件。

我们还假定不同代际之间消费贴现存在着时间偏好率。由于在本模型中幼年期个体不进行任何决策,因此不进入效用最大化的模型。这样,最优化的问题可以表示为:

其中Ct为个体在t期的消费,β表示效用函数的时间偏好,S为当期储蓄额,r为无风险利率,τ为养老金缴费的比率,I为个人金融投资,P为实际养老金收入,Trans为家庭成员之间的赡养(来自子女或父母的赡养为正,给予子女或父母的资助为负)。这里假定已经退休的老年人不再进行储蓄,其消费为其养老金财富、个人储蓄与其他金融投资之和减去对子女的资助(或加上子女的赡养)。由此可以得到相邻两期消费关系的欧拉方程:

在多支柱的养老保障制度下,居民储蓄、其他金融投资和家庭代际之间赡养是除基本养老金之外的居民个人驱动的养老机制。如果将三者看做一个整体,则最优化问题和约束条件可以被简化为:

其中St为在t期居民各类自主投资的加权综合(如股票、基金和债券投资)。在现收现付条件下,青年和中年的养老金缴费为老年的养老金给付,因此当养老金缴费率上升时,将对居民各类自主投资产生挤出效应,之前很多学者的研究都得到过类似的结果。

但在居民储蓄、其他金融投资和家庭代际之间财富转移的关系却较为复杂,尚未有具体的研究来考虑期间相互的影响作用。因此,我们采用计量方法来对养老金财富、居民储蓄、其他金融投资和家庭代际之间财富转移之间的关系进行回归分析。

2.计量方法

Feldstein&Liebman(2002)利用美国的数据建立了时间序列回归来分析消费和养老金财富之间的相关性。在他们模型的基础上,我们根据中国的情况进行了改进,并对赡养和其他金融投资进行回归分析。采用以下回归模型来验证理论模型中得到的预测结论:

其中SRit为家庭i在t期的储蓄率,PWit为家庭i在t期的养老金财富和当期收入之比,IWit为个人金融投资占当期收入之比,Transit为家庭成员之间的转移占当期收入之比(对个体i而言,若来自子女的赡养大于转移给子女的金额,则此项为正;反之为负)。Xit为一系列的控制变量,包括被调查者的性别、受教育程度、婚姻状况和所在地区。

四、实证检验

1.样本选择

本研究采用北京大学社会调查中心(ISSS)发布的中国家庭追踪调查(Chinese Family Panel Studies,CFPS) 2008年和2009年的数据,该项调查通过跟踪搜集个体、家庭、社区三个层次的数据,以反应中国社会、经济、人口、教育和健康的变迁。2008年和2009年的调查均为探索性调查,范围包括北京、上海、广东三个省份。2008年调查规模为2375户,有效样本7211个,其中成人有效样本数为6092个;2009年调查规模为2375户,有效样本5489个,其中成人有效样本数为4681个。由于文章的研究对象不包括未成年人,因此,进入回归的样本数共计为10773个(6092 +4681)。

本研究使用的数据库中的变量包括:家庭年度总收入、家庭总消费性支出、从子女处获得的财务支持(负项表示对子女提供的财务支持)、股票投资当前的市值、债券投资当前的市值、基金投资当前的市值、是否拥有社会基本养老保险和其他人口学变量(年龄、性别、婚姻类型、户口类型、当前居住地)。

2.变量与度量

我们将家庭储蓄率定义为:

其中家庭可支配收入包括整个家庭扣除个人所得税工资收入、投资收入、养老金财富收入以及子女或父母的赠与。消费为一年内所有消费,包括了教育和医疗的支出。何立新等(2008)比较了消费中是否包含教育和医疗的两种储蓄率,数据显示两种口径度量的储蓄率具有较强的正相关关系。因此,我们只考虑包括教育和医疗的总体消费情况。

养老金财富定义为职工从退休到死亡期间领取的养老金的精算现值,其中包含了基础养老金现值和个人账户养老金现值两个部分。这里我们根据国务院2005年公布的《关于完善企业职工基本养老保险制度的决定》 (以下简称《决定》)中规定的基础养老金和个人账户的累积发放方法来分别计算。在《决定》中明确了我国基本养老保险制度将实行“社会统筹与个人账户相结合”的部分积累制,并且对不同群体按照“老人、中人和新人”进行区别记发养老金的办法。为了简单起见,并结合文章采用的调查数据情况和三期世代交叠模型的特殊性对养老金财富的定义如下:

(1)基础养老金的决定方式为:

其中Wi,TR-1为个体i在s岁时的预计工资年收入,age为调查问卷中的年龄,TR为退休年龄(男性60岁,女性55岁),gs为个体在s岁时社会平均工资增长率, rs为个体在s岁时无风险利率,α为养老金替代率。

(2)个人账户养老金

根据2005年《决定》的规定,企业职工按照应缴费工资的8%建立个人账户。其中Irt为t岁时的个人账户记账利率。

金融投资收入则是考虑除去基本无风险的储蓄之外,一些含有较高风险的市场投资,为被调查者所持有的债券、基金和股票的市场价值之和。

在问卷调查中,按照不同年龄的受访者,会分别调查是否对子女或父母处提供赡养以及是否从子女或父母处获得资助。代际之间的财富转移则等于对子女或父母的赡养费与从子女或父母获得的资助金额之差。我们此处并不明确区分这两者的差别,而是取两者之差,以净值来计算。

表1 回归结果

3.回归结果

文章选用随机效应模型对方程(2)进行估计,因为该问卷调查采用的是随机抽样的方式,所有的观测值明显是从一个较大的样本中选取的,并且随机效应模型在时间较短且横截面单元较多(T小N大)的情形下较为有效。我们首先使用全部样本研究养老金财富、金融投资和家庭赡养对储蓄率的影响,回归结果如表1所示。

从表1第一列中可以看出,养老金财富与当期收入之比、金融投资和当期收入之比对储蓄率有着非常显著的负向影响,这与我们理论模型预测和其他一些学者发现的结果一致。这说明养老金财富的提升会降低居民的储蓄率。当居民在工作期间积累足够多的养老金财富时,其对储蓄的需求将会下降,导致居民储蓄率的降低。但对于全体样本而言,家庭成员的赡养对于储蓄率的影响并不显著,此外不同年龄组之间的差异也不显著(以60岁以上人群为对照组)。这说明在不考虑年龄因素的影响时,居民家庭储蓄率并不会受家庭代际之间财富转移的影响。无论是对父母或子女的赡养,还是从父母或子女处受到的资助,均不会影响居民储蓄占总收入的比率。此外,我们在控制变量中考虑是否具有城镇户口,婚姻状况对储蓄率等因素,发现部分因素也对居民储蓄率具有显著的影响,其中城镇居民和当前没有配偶的个人具有更高的储蓄率。具有城镇户口的居民的平均收入通常高于农村户口,可支配收入也高于农村户口,这使得储蓄率成正向的关系。而婚姻状况呈负向关系,说明在结婚后的双方尽管总收入增加,但总支出同样增加,并产生额外的支出,从而造成储蓄率的下降。不同地区之间的储蓄率差异也在0.01的显著水平下显著,上海地区的储蓄率最高,其次是北京地区,由于上海和北京地区的平均生活水平和教育水平相对较高,而且可接触到的投资资源也较多,使得居民具有更多的剩余收入,从而增加了储蓄率。

为检验上述回归结果的稳健性,并进一步研究不同年龄组的人群在行为模式上的差异,文章剔除年龄分组的虚拟变量age20和age40,再将不同年龄组的样本和全体样本分别进行回归,结果如表中2~5列所示。总体看来20~40岁的人群和40~60岁之间的人群与全体样本(2)的回归结果没有明显的差异,但60岁以上的人群与总体样本之间的差异较大。其中养老金财富与当期收入对于总体样本、20~40岁组和40~60岁组有显著的负向影响,但对60岁以上的人群没有显著影响;其他金融投资于当期收入之比对全体样本和40~60岁组有显著影响,但对20~40岁组和60岁以上的人群没有显著影响。不同代际之间的赡养仅对60岁以上组有显著影响。这说明60岁人群在退休之后的行为模式发生较大的变化,其收入主要依赖养老金财富和在中年期间的投资积累。

五、结论与讨论

文章首先回顾了有关中国居民储蓄率和社会养老保障领域的研究,根据世代交叠模型得到了不同机制的养老保障方式(例如养老金、金融投资和子女赡养)对居民储蓄率的影响,最后根据CFPS的微观数据验证了模型得到的结论。实证结果表明,预计养老金财富占当期收入的比值,其他金融投资占当期收入的比值这两个变量对于60岁以下的人群的储蓄率有显著的负向影响,但对于60岁以上的老年人群没有显著的影响。这主要是因为60岁以下人群处于财富累积阶段,养老金收入和个人金融投资的预计利率相对于个人储蓄率更具有吸引力,因此,在60岁以下的养老金财富和个人金融投资对储蓄具有明显的挤出效应。尤其是40~60岁的人群,这个阶段的人群更愿意进行一些风险较高收益较大的投资,并且他们所可能接触到的投资范围也较广。对于60岁以上的人群,资本已经基本累积完成,相对会选择更加稳妥的投资方式。因此,金融投资对储蓄率的影响相对较小。与此同时,家庭赡养对于老年人(60岁以上) 的储蓄率有显著的负向影响,但对于60岁以下的人群的储蓄没有显著影响。据统计,我国目前20~30岁所谓“啃老”和“月光”的情形较为严重,青年经常需要父母提供资助。因此,60岁以上的老人的赡养与储蓄呈较为显著的负向影响,而在20~40岁的青年人组,赡养与储蓄则为正向影响(在10%的水平显著)。考虑到文章中赡养的定义,可以看出20~40岁的青年人组受资助的水平与储蓄为负向影响。此外,城镇居民、未婚的人群具有更高的储蓄率,不同地区的储蓄率也有显著的差异。

从结果可以看出,在我国目前不同形式的多渠道的养老保障机制下,不同特征的养老方式对不同年龄的人群会产生较为不同的作用和影响。任何单一的养老机制都不能满足所有年龄组的养老需要。不同年龄段的居民会因为其收入情况、婚姻状况和家庭状况对养老金财富、金融投资和储蓄的认识和倾向性各不相同。因此,我国需要继续推广多支柱多机制的养老保障体系来确保社会不同年龄层次都有更加适合的养老方式。目前,我国居民在退休后的主要收入来源仍为基本社会养老保险,其他投资渠道仍然较少。在多样化方面,除了目前我国逐步“广覆盖”的基本养老保险,还需要积极地推广和普及企业年金和商业个人养老保险。只有丰富了养老保障的方式,才能更好地解决我国居民养老问题。

本研究还存在以下问题:首先在结果的解释上,养老金财富和其他金融投资的现值这两个变量可能存在内生性的问题,例如较高的储蓄率和较高的养老金财富有可能都是由于个人收入水平较高引起的(随着收入提高,边际消费倾向下降,从而储蓄率提高)。此外,文章中的一些重要变量,如养老金财富的现值受折现率假设的影响较大,如果考虑到未来利率和通货膨胀率的不确定性,实证模型的结论可能会受到影响。其次,在数据上,文章只考虑了2008和2009两年的数据,由于受到金融危机的影响,这两年的金融投资收益较低,使得居民对金融投资收入预期下降,对整体的结果有所影响。如果能加入更多数据,会降低大环境对数据的扰动,从而获得更准确的结论。

[1]贺菊煌.个人生命分为三期的世代交叠模型 [J].数量经济技术经济研究,2002(4):48-55.

[2]贺菊煌.人口红利有多大 [J].数量经济技术经济研究,2006(7):24-35.

[3]何立新.中国城镇养老保险制度改革的收入分配效应 [J].经济研究,2007(3):70-80.

[4]何立新,封进,佐藤宏.养老保险改革对家庭储蓄率的影响:中国的经验证据 [J].经济研究,2008(10):117-130.

[5]何新华,曹永福.解析中国高储蓄[J].世界经济统计研究,2005 (2).

[6]刘茂红.个人生命分为三期的世代交叠模型研究 [J].现代商贸工业,2008(11):178-179.

[7]罗楚亮.经济转轨、不确定性与城镇居民消费行为 [J].经济研究,2004(2).

[8]芦东.人口结构、经济增长与中国居民储蓄率:基于迭代模型和省级面板数据的实证研究 [J].上海金融,2011(1):10-15.

[9]王一兵.中国养老保险个人账户的个性化改良—基于生命周期投资组合模型的理论和经验研究 [J].财经研究,2010(2),69 -78.

[10]Feldstein,M.and Liebman,J."Social Security"in Alan Auerbach and Martin Feldstein,eds.[J].The Handbook of Public E-comomics,Amsterdam:Elsevier Science,2002:2245-2324.

[11]Horioka,C.Y.and Junmin Wan.The determinants of household saving in China:A dynamic panel analysis of provincial data[J]. Journal of Money,Credit and Banking,2007,39(8):2077-2096.

[12]Kaary,A.Household savingin China[J].The World Bank Economic Review,2000,14(3):545-570.

[13]Kuijs,L.How would China's saving and investment evolve?[J]. World bank policy research,World bank policy research,2006,3958.

[14]Li Hongbin,Jie Zhang and Junsen Zhang.Effects of lovevity and Dependency rates on saving and growth:Evidence from a panel of cross countries[J].Journal of Development Economics,2007,84(1):138-154.

[15]Mundell,R.Inflation and Real Interest[J].Journal of Political E-conomy,1963,71(3):280-283.

[16]Qian,Y.Urban and rural household saving in China[J].IMF Staff Papers,1988,35(4):592-627.

(责任编辑:FZF)

Multi-supports for Retirement and Household Saving Rate——Empirical Analysis on an Overlapping Generation Model

CHEN Kai,DUAN Yu

(School of Economics Peking University,Beijing 100871,China)

At present,China's old-age security system is adopting the multi-pillar pension insurance system based on the fundamental social security.Support from family members,individual financial investment and the social securty has become the three main pillars.This conclusion has been widely recognized by the academic community in China.However,the empirical research regarding to the relationship between all pillars are still missing.The effect of investments and family members supports has not been fully tested.This articles is based on China's Family Panel Survey(CFPS)in 2008 and 2009,which is the first time since the policy adjustment in 2005.We conducted an empirical study on the relationship of pension wealth,personal financial investment as well as family members endowments.Based on the conventional overlapping generations model,we established a three-step overlapping generations model,and then analyze the effect of different pillars of pension income on the household saving rate.The results of this paper show that the fundamental pension wealth and personal finance investments has a significant negative effect on the in non-retirement saving rate,and the retirement saving rate is mainly affected by the support from family members which also has a negative correlation.

Pension wealth;Household saving rate;Personal investment;Safeguard mechanism

F840.67

A

1004-292X(2014)06-0071-06

2014-03-28

中国保险学会教保人身保险高校课题研究基金资助项目(jiaobao2011-01)。

陈 凯(1980-),男,北京人,博士,副教授,主要从事保险精算,风险管理研究。

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

社会科学(2016年6期)2016-06-15

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

时代金融(2014年16期)2014-11-10

当代工人(A版)(2014年14期)2014-04-21

金融博览(2009年9期)2009-11-19