我国商业银行价值创造与EVA的相关性研究

2014-03-20 10:15陈涛

上海立信会计金融学院学报 2014年5期

陈 涛

(广东海洋大学,广东湛江524088)

一、引 言

目前以经济增加值(Economic Value Added,以下简称EVA)为核心的价值管理体系的运用相当广泛,许多国际著名公司都建立了以EVA为核心的公司经营业绩评价体系。发达国家的银行业已将EVA指标广泛应用于银行业价值管理理念中,通过精确计算出来的银行整体、产品、分支机构、客户经理以及客户的EVA,以此作为业绩评价指标以及价值创造判断标准。

在中国,国资委也非常重视EVA指标的运用,积极引导和创造条件让国内企业建立EVA指标。2010年开始要求大型国企全面推行EVA作为企业的绩效考核指标。而我国商业银行绝大部分为国企,因此最近几年也逐步建立EVA考核指标体系。而将EVA引入我国银行业的业绩评价和价值管理中,银行业的EVA与价值创造之间存在相关性是必要前提。那么EVA指标究竟能否真实反映我国商业银行的企业价值,它是否适合中国的市场,该如何有效应用?本文将针对这些问题进行探讨和实证分析。

二、理论与文献评述

EVA与企业价值之间的相关性研究一直是国外学术界和实务界的焦点和研究主流。提出EVA指标的两位美国学者Stern与Sterwart在理论上证明了EVA和市场增加值(Market Value Added,以下简称MVA)之间存在很强的相关性,且EVA对MVA变化的解释度优于传统会计利润指标。这个结论被后来大量研究证实并给予肯定,尤其是以行业或单个企业为研究对象时情况更是如此。Uyemura等(1996)对美国前100家银行1986至1995的数据进行实证研究,发现与总资产利润率、净资产利润率、净利润和每股收益等传统会计利润指标相比,EVA对MVA的变化具有更好的解释力。但也有学者提出不同的观点,即EVA与MVA的相关性并不比传统业绩评价指标与MVA的相关性强。Biddle等(1997)利用不同的样本公司数据进行的研究表明,会计收益与企业价值的相关性要强于EVA与股票收益和企业价值的相关性。

国内对EVA应用于商业银行的研究主要集中于影响EVA指标有效性的因素研究。陶雄华、卢李(2010)认为EVA指标对我国商业银行价值创造的反映能力不容乐观,尤其是四大国有控股银行,银行资产管理、资本管理和非利息收入比率对EVA的影响较为显著。李志学、高婷婷(2012)综合比较了EVA与传统业务指标,认为EVA比传统指标更能反映银行经营业绩的观点。相反地,也有学者并不认可EVA指标的可靠性,买建国(2006)的实证分析发现EVA虽然对银行绩效水平具有一定影响,但是与传统指标相比,EVA指标的解释力较差。

综合现有文献可见,有关EVA价值相关性的实证研究结论并未达成一致,在不同时期、不同行业和不同企业的EVA价值相关性和业绩评价效果有待更进一步研究,特别是针对发展中国家的EVA价值相关性研究。本文旨在实证分析股权分置改革后的我国商业银行EVA与MVA、传统业绩指标之间关系,探讨利用EVA方法提升银行价值创造能力的方法。

三、商业银行EVA与价值创造的相关性实证分析

(一)样本选择

本文选取在我国A股上市的16家商业银行作为研究对象,研究数据来源于各银行2010年至2012年度报告。

(二)EVA和MVA的度量计算

本文在计算EVA的时候,主要以上市银行公开的年报资料为基础,从中选取EVA模型所涉及项目的金额数据。计算MVA的时候,以上市公司在证券交易所公开的股本和股价为标准。

1.计算样本银行的EVA

EVA的概念公式表示为:EVA=税后净营业利润-资本成本=税后净营业利润-资本总额×加权平均资本成本率。

结合银行业自身的特殊性和金融企业会计制度以及国外银行的经验,使用高莉、樊卫东(2003)所提出的银行EVA计算模型。即:

第一步,计算税后营业利润。税后营业利润=税后利润总额+贷款呆账准备的本年变化数+坏账准备的本年变化数+其他资产减值准备的本年变化数+(-)营业外支出(收入)-(+)税率×营业外支出(收入)。

第二步,计算资本总额。资本总额=股东权益+年末贷款呆账准备+年末坏账准备+年末其他资产减值准备+(-)累计的营业外支出(收入)。

第三步,计算加权平均资本成本率。加权平均资本成本率=税后债权资本成本率×债权资本权重+股权资本成本率×股权资本权重。这里的税前债权资本成本率采用每年银行公布出来的三至五年期银行中长期贷款基准利率,所得税率为我国法定的所得税率25%。计算股权资本成本率时,采用CAPM模型,无风险收益率选择最长期的国债发行利率,市场风险溢价按照国家规定的4%,β 系数引用陶雄华、卢李(2010)计算出的结果 1.089。

第四步,计算EVA。EVA=税后营业利润-资本总额×加权平均资本成本率。

2.计算样本银行的MVA

根据Stern与Sterwart公司提出的市场增加值(MVA)的评估指标,其核心思想是企业的价值在于其未来增值的能力。在一个特定时点上,比较企业总市值和总投入资本之间的差额,这个差额就是MVA。它的公式表示为:市场增加值(MVA)=总市场价值-资本总额。

这里的总市场价值是权益价值和全部债务价值的合计总数,资本总额则是年度财务报表中资本总额的账面数据。

(三)相关性实证分析

除了EVA,经常用来衡量企业价值的传统会计指标还有每股收益(EPS)、净资产收益率(ROE)等指标。因此,本文同时考察EVA、EPS、ROE与MVA之间的相关性,并进行比较。

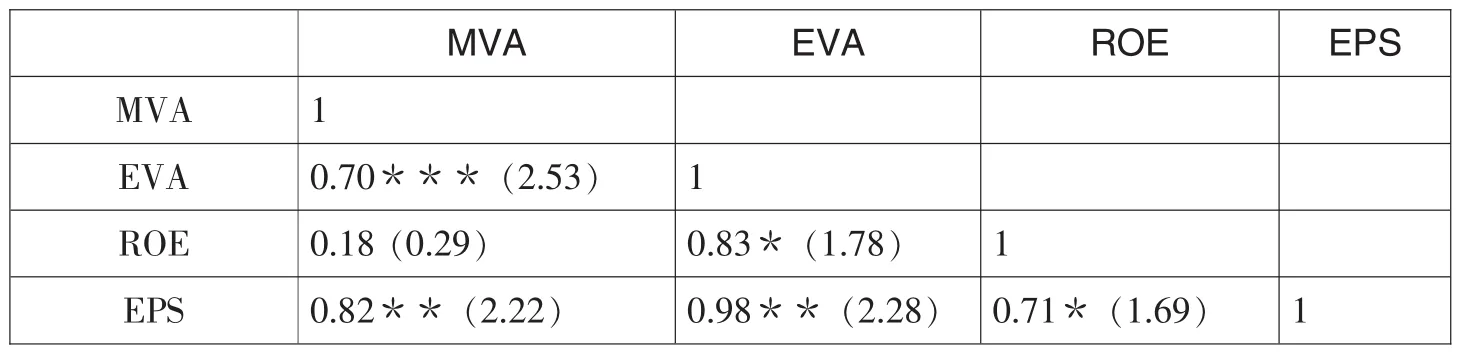

表1 各变量间相关系数表

表1中可以看出,EVA、EPS与MVA的相关程度都比较高,且T值检验显著。但是对比而言,EVA与MVA的相关系数为0.70,低于EPS和MVA之间的相关系数(0.82),说明目前利润决定企业价值的思想仍占上峰,从这方面也反映了我国的证券市场仍不够成熟。

另一方面,EVA与EPS之间的相关系数为0.98,显著地高度相关,这也说明了EVA和EPS之间信息的重叠度比较高。

ROE与MVA的相关系数小,并且T值检验不显著,由此可以知道净资产收益率和价值创造之间几乎不存在显著关系。

(四)回归实证分析

为更深入分析EVA与MVA之间的相关性,本文进一步进行多元回归分析。为了使回归系数更具有解释性,分别对MVA和EVA进行标准化(即分别除以资本总额),记为RMVA和REVA。另外,在参考既有研究文献的基础上,回归模型还引入一些银行业指标作为控制变量。变量具体含义见表2。

表2 变量列表

构建以下多元回归模型:

采用STATA 10.0软件进行多元线性回归,回归结果如下:

表3 多元回归分析结果

由表3看出,REVA与RMVA呈正相关关系,它的系数是8.61,如果标准化EVA提高1个百分点则银行标准化MVA就增加8.61个百分点,并且在10%的水平上统计显著。回归模型的F检验值为7.76,说明模型整体性在1%水平上统计显著。解释系数为0.67,表明所分析因素大约解释了RMVA值的67%。可见最近几年我国商业银行的EVA指标对价值创造具有一定的解释力。

另外,银行内部管理水平对RMVA的影响也比较显著。资本充足率(CAR)和存贷款比率(L/D)都与RMVA在5%水平上的显著正相关,可见资本充足度的提高和存贷款比率的提高都会提高银行的价值创造能力。而资产负债率(DEBT)与RMVA正相关,但是不显著。不良贷款率与RMVA负相关,也同样不显著。

四、研究结论与启示

本文研究发现,我国上市商业银行的EVA与MVA之间存在较强相关性,并且EVA对MVA也有较好的解释力。这说明EVA指标基本可以反映我国商业银行价值创造能力,资本市场在对商业银行价值评估时也已开始考虑资本的成本。同时也反映了我国资本市场的有效性有所改善。另一方面,本文的相关性实证结果发现EVA与MVA的相关性程度低于EPS与MVA的相关性,这与我国以利润为中心的业绩评价体系有很大关系。与发达国家的资本市场相比,我国EVA对MVA的解释度还偏低。

从实证分析中也发现,EVA和传统会计指标之间有很高的相关性,说明EVA和传统会计指标之间存在很大的信息重叠。可见,EVA指标作为适合商业银行价值创造的评价指标,但是也要将EVA与传统会计指标结合应用。而EVA指标也还需采取积极的措施加以完善,从而更进一步提高对价值创造的解释能力。

[1]Uyemura D,Kantor C,Prettit J.EVA for banks: value creation,risk management and profitability measurement[J].Journal of Applied Corporate Finance,1996,(9).

[2]Biddle G C.Does EVA beat earning? Evidence on associations with stock returns and firm values[J].Journal of Applied Corporation Finance,1997,(3).

[3]高莉,樊卫东.中国银行业创值能力分析——EVA体系对银行经营绩效的考察[J].财贸经济,2003,(11).

[4]陶雄华,卢李.我国商业银行EVA价值创造及影响因素分析[J].中南财经政法大学学报,2010,(5).

[5]欧阳春花,顾颖.国外经济增加值实证研究前沿探析[J].外国经济与管理,2012,(2).

[6]李志学,高婷婷.EVA在我国上市银行经营业绩评价中的应用[J].西南石油大学学报(社会科学版),2012,(1).

[7]买建国.基于 EVA 的中国上市银行绩效实证分析[J].当代财经,2006,(10).

猜你喜欢

大众投资指南(2020年10期)2020-07-24

商周刊(2018年18期)2018-09-21

消费导刊(2017年20期)2018-01-03

High Technology Letters(2017年3期)2017-09-25

商周刊(2017年25期)2017-04-25

银行家(2017年1期)2017-02-15

中国老区建设(2016年3期)2017-01-15

中国科技信息(2016年16期)2016-09-10

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16