浅析税务会计和财务会计计量属性之异同

2014-03-18 20:24:38黄晓明

商 2014年39期

作者简介:黄晓明,性别女,民族汉,黑龙江哈尔滨。会计师中级职称,大学本科,研究方向:会计。

摘要:会计计量也就是针对经济活动金额实施记录及会计处理的过程中,其中税务会计和财务会计计量属性之间具有一定相同之处,也有不同之处,本文则对其具体异同进行分析。

关键词:税务会计;财务会计;计量属性;异同

作为企业会计体系的重要组成,财务会计和税务会计之间存在十分紧密的联系,但也存在一定的区别。例如,在会计计量属性等方面,二者及存在一定的差异。本文即在对计量属性简单了解的基础上,分析税务会计与财务会计的计量属性异同。

一、会计计量属性的基本认识

会计计量是对应该进行记录的各种经济活动的金额予以记录的会计处理的过程,即采用货币单位量度财务报表要素变化的过程。在整个过程中,所依据的标准为一定的计量尺度,并需要用到的计量属性和单位。会计计量相关问题及为计量属性的选择问题,会计计量属性

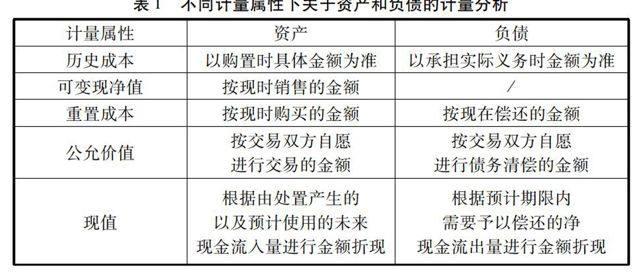

指的是被计量课题的外在表现形式或者特定形式[1]。根据美国财务会计准则委员会提出的相关计量属性标准,计量属性包括现行市价和现行成本,以及历史成本和未来现金流量现值以及可实现现净值。我国基本会计准则在“会计计量”一章中提出了五种计量属性,包括公允价值和历史成本以及重置成本和现值、可变净现值。五种计量属性下资产和负债的计量如表1所示。与国外的标准进行比较,可以发现我国的计量属性存在一定的差异。其中最突出的区别在于我国对公允价值的引入,但是,在引入这一计量属性的时候,需要保证一定的前提条件,并保证严格的谨慎性和适度性。我国目前尚处于新型市场经济发展阶段,在引入公允价值的时候,需要予以严格的限制,以免出现公允价值计量不可靠的情况。对会计计量属性的选择会对整个会计系统的运行产生一定的影响,选择过程中,要保证足够的可操作性。

表1不同计量属性下关于资产和负债的计量分析

计量属性资产负债

历史成本以购置时具体金额为准以承担实际义务时金额为准

可变现净值按现时销售的金额/

重置成本按现时购买的金额按现在偿还的金额

公允价值按交易双方自愿进行交易的金额按交易双方自愿进行债务清偿的金额

现值根据由处置产生的以及预计使用的未来现金流入量进行金额折现根据预计期限内需要予以偿还的净现金流出量进行金额折现

二、税务会计和财务会计计量属性之异同

(一)财务会计和税务会计的计量属性之相同

税务会计是对纳税单位的纳税活动引起的资金运动进行确认、计量、记录和报告。税务会计以财务会计为基础,与企业的税负问题紧密相关,并负责对企业的实际生产和经营活动予以密切的关注,以更好的进行税负核算以及监督等。因此,对税务会计而言,其处理过程中所用到的各种资料大多从企业的财务会计过程中得到。而对于财务会计处理中根据企业实际税收筹划的需要而进行调整的事项,或者与国家现行税法不相符合的会计事项,则需要由税务会计进行负责,结合不同的方法予以调整和计算,并进行会计分录,然后与财务会计进行结合,对其报告等予以补充和融合。税收是我国国民经济的重要组成部分,而正是优于税收征收的存在,导致了税务会计的产生。随着我国经济发展以及税收制度的不断完善,更是进一步推动了税务会计的发展[2]。

在不同企业的生产和经营过程中,各种以货币为具体表现的税务活动均属于税务会计的核算对象范畴。税务会计具有一定的特点,包括核算方法的融合性和业务处理的法律性,以及会计目标的双重性和会计差异的互调性。财务会计和税务会计在计量属性方面存在一定的相同之处,首先,二者适度采用公允价值这一计量属性。对二者而言,在实际运用公允价值的时候,均以自愿和公平为根本前提,并以实际市场价格为参考标准,来确定具体的金额,并通过科学、合理估值实现对资产价值的计量。其次,二者在进行计量属性补充的时候,选择的对象均为重置成本。财务会计中重置成本的应用大多用来计量盘盈固定资产,而税务会计方面,在对重置成本进行具体使用的时候,更注重扣除成本的“合理性”。另外,财务会计和税务会计主要计量属性均为历史成本。从本质角度进行分析,历史成本属于“过去交易”的公允价值,并具有十分突出的客观性和可靠性特征,并因为被应用于对各种事项或者交易的发生时刻进行“初始确认”。

(二)财务会计和税务会计的计量属性之不同

1、公允价值应用方面

(1)使用态度。税务会计在使用公允价值的时候,需要严格按照国家税法的具体规定,保证税基计算的可查核性以及准确性。而受到历史成本自身可验性以及真实性和客观性的影响税务会计在采用历史成本的时候,需要满足各种经济活动真实发生这一根本条件。而且,对于真实发生的各种经济活动而言,还需要拥有相应的交易记录,才能保证税务会计公允价值的正常使用。如果因为业务类型特殊性等原因的影响,缺少相应的记录,例如非货币性资产交换和债务重组以及视同销售等业务。那么,为了避免出现税收流失而给企业带来不利的影响,税务会计便需要使用其他类型的计量属性。因此,税务会计采用公允价值的时候处于十分明显被动和消极状态[3]。而与税务会计不同,财务会计在引入公允价值计量属性的时候,处于主动和积极的状态。针对无法获得历史成本的情况,采用公允价值可以十分方便的进行金融资产计量,更好的满足经济发展的需求。

(2)使用范围。除了使用态度之外,二者在公允价值的具体使用范围方面也存在一定的差异。税务会计应用公允价值的时候,如果没有历史成本交易记录,则公允价值为所取得资产的计税基础。如果出现资产移出企业的情况,则需要利用公允价值来对资产转让所得予以确定,并进一步计算企业的所得税和流转税等。因此,税务会计使用公允价值的时候,计量的是多方面的内容,其中不仅包括资产,还包括收入。其中,计量收入时的出发点是产出,资产则为投入。而财务会计则与之不同,其计量负债和资产的出发点均为投入。在所计量的项目中,金融负债以及金融资产是较为典型的项目类型。而且,经过大量的实践应用也发现,公允价值还有可能被推广到更大的范围中,包括非金融负债和资产等。从而对传统的会计模式产生极大的影响,对以历史成本为计量基础的模式予以彻底的改革。

2、历史成本应用方面

历史成本指的是企业在通过不同方式和手段得到一定的财产物资时所付出的等价物或者现金。处理过程中,资产按购置时支付的现金或现金等价物的金额,或者按购置资产时所付出的对价的公允价值计量。财务会计属于对外报告会计,主要的服务对象是外部利益相关者,目的是为了为利益相关者提供有机质的会计信息,帮助其更好的进行决策。其中,相关的有用信息包括各种能够对未来现金流量和风险予以反映的信息。但仅仅通过初始计量历史成本信息无法满足实际需求,因此需要修正历史成本信息,予以后续计量。税务会计则服务于利益相关者,为其提供相应的纳税信息。纳税信息具有较强的可靠性和真实性,历史成本只反映初始确认的金额。因此,对财务会计而言,初始计量会选择历史成本资产,但在后续计量中,则大多会利用其他计量属性予以一定的修正。而对税务会计而言,采用历史成本计价的资产,都始终选择历史成本。

三、结束语

总之,财务会计和税务会计之间存在着千丝万缕的关系,并在计量属性方面存在一定的差异。通过本文对二者相互关系以及计量属性差异的分析,可以帮助我们更好的认识到二者之间的异同。(作者单位:哈尔滨安泰会计师事务所有限责任公司)

参考文献:

[1]任坐田.论实质重于形式在税务会计中的应用及完善[J].会计之友,2011,(17):67-68.

[2]任坐田,陈慈.财务会计与税务会计公允价值的比较及其相互借鉴[J].财经论丛,2011,(2):92-97.

[3]孙静.论如何改进我国的税务会计信息披露[J].会计之友,2013,(6):19-20.

猜你喜欢

现代营销·学苑版(2016年10期)2016-12-12 13:43:40

中国市场(2016年41期)2016-11-28 05:58:02

中国市场(2016年40期)2016-11-28 04:15:00

电脑知识与技术(2016年26期)2016-11-24 18:08:52

人间(2016年27期)2016-11-11 17:14:41

考试周刊(2016年86期)2016-11-11 08:53:55

新会计(2016年10期)2016-11-09 18:12:58

人间(2016年26期)2016-11-03 18:39:46

商业会计(2016年15期)2016-10-21 08:27:10

商(2016年27期)2016-10-17 05:49:15