税式支出核算方法的国际经验与启示

2014-03-15 05:39:57汪德华中国社科院财经战略研究院北京100836

国际税收 2014年11期

汪德华(中国社科院财经战略研究院 北京 100836)

任永美(对外经贸大学国际经贸学院 北京 100029)

周 文(兖州市国家税务局 山东 济宁 272100)

税式支出核算方法的国际经验与启示

汪德华(中国社科院财经战略研究院 北京 100836)

任永美(对外经贸大学国际经贸学院 北京 100029)

周 文(兖州市国家税务局 山东 济宁 272100)

税式支出核算有助于对税收优惠政策进行成本-效益和效果分析以及合理控制税收优惠的总体规模。本文比较分析了税式支出的三种核算方法和四种核算模型的异同,并介绍了部分OECD成员国的相关经验以及对我国开展税式支出核算的启示。

税式支出 核算方法 核算模型

税式支出是与税收优惠相联系的一个概念。政府为实现特定政策目标,或为调控某些特定经济行为,在税制设计时常常选择税收扣除(Allowance)、税额减免(Exemption)、优惠税率(Tax Relief)、税收抵免(Credits)、税收递延(Tax Deferral)等优惠政策。这些税收优惠政策的实施将导致税收收入的减少。换个角度看,税收优惠政策对应的税收收入可以看作政府为实现特定政策目标而发生的支出,即税式支出。

十八届三中全会《关于全面深化改革若干重大问题的决定》在“完善税收制度”部分提出,“按照统一税制、公平税负、促进公平竞争的原则,加强对税收优惠特别是区域税收优惠政策的规范管理”,同时要求“清理规范税收优惠政策”。要做好这项工作,首先需要对税式支出进行核算,进而对税收优惠政策进行成本-效益分析。税式支出核算涉及的问题较多,其中,核算方法和模型的选择是基础。对此,我们尝试简要分析目前各类税式支出核算方法和模型的基本原理,并对部分OECD成员国的经验做法进行梳理,以期为我国的税式支出核算提供参考。

表1 三种核算方法对取消税式支出的结果比较

一、税式支出核算方法的理论与国际经验

(一)税式支出的主要核算方法

税式支出的核算方法主要有收入放弃法(Revenue foregone)、收入获得法(Revenue gain)和支出等价法(Outlay equivalence)三种。①OECD(2004)中不再使用收入放弃法和收入获得法的说法,改为最初收入损失(获得)(Initial revenue loss/gain)和最终收入损失(获得)(Final revenue loss/gain),但目前各国税式支出报告以及研究文献基本上还使用原有说法。三种方法的差异主要体现在如何看待税式支出导致的纳税人行为变化:

收入放弃法计算政府在每一年度由于实施税式支出而减少的税收收入,或者是国家放弃某一征税权力而给予纳税人的退税额。该方法核算的是税式支出项目实施前后税收的差额,它将税式支出视为给予纳税人的非应税收益,是对各种税式支出项目进行事后(或正向)检验的方法。

收入获得法计算取消税式支出能增加的税收收入,该方法考虑如果取消税式支出项目会导致收入增加的数额,是一种以事前假定为基础的逆向推算的方法。该方法还需要考虑取消税收优惠所导致的纳税人行为变化效应。

支出等价法计算为了取得与税式支出相同政策效果所需的直接财政支出额。支出等价法与前两种方法不同,差别在于将税式支出对应的直接财政支出视为转移支付,并认为其也是应税收入的一部分。这种方法可以较好地将税收优惠与财政补贴的效应进行比较。

(二)不同核算方法的不同结果

为了直观展示上述三种核算方法的差异,我们用表1设例说明。假设个人税前收入为100,免征额为25;以75为界,个人所得税的边际税率分别为40%和50%。②免征额与分割点之间的较大差异可以突出三种核算方法结果的不同,现实中一般不会如此。免征额25即为税收优惠部分。按收入放弃法,25的免征额对应的税率为40%,因此25的免征额使政府减少税收10。按收入获得法,取消免征后,纳税人应税收入中的75应按40%税率缴税,25应按50%税率缴税,因此可增加税收12.5。按支出等价法,取消免征额后需要转移支付25才能保证纳税人税后收入不下降,因此税式支出即为25。

在实际应用中,各国一般依据政策目标的不同来选择合适的核算方法。如果要计算取消一项税式支出可能带来的最大财政收入,采用收入获得法比较恰当。如果要比较税式支出与直接支出,那么使用支出等价法比较方便。OECD(2004)指出,最好是用收入放弃法进行估算,再对所有转移支付项用支出等价法进行调整。③OECD.2004 Best Practice:Off-budget and Tax Expenditures.

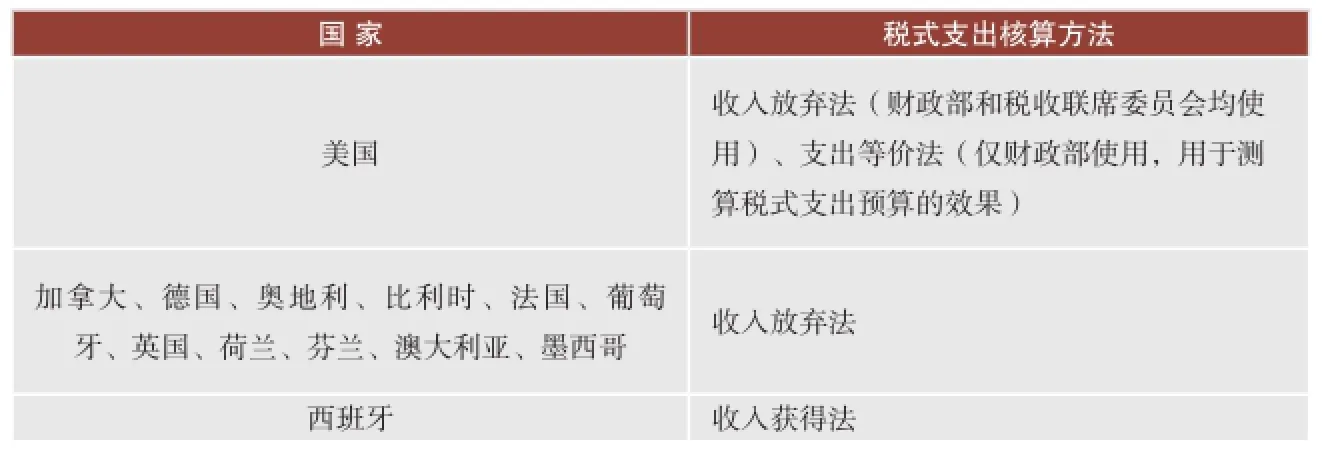

总的来看,三种方法各有优劣。收入放弃法计算简单,避免了对基准税制的严格定义。此外,一些国家(如荷兰)认为收入放弃法的核算结果与实际发生的统计结果最为接近。支出等价法使得税式支出能够与直接支出在一个更为一致的基础上进行比较。但运用该方法有两点局限:一是必须能够在财政预算支出账户中找到与之对应的直接支出项目;二是支出等价法核算的数额与所得税优惠的税收处理方式有着密切的依存关系。另外,支出等价法计算较为困难,对税制的设计要求也较高,因此只有在税制较为发达和完善的国家才使用(如美国)。①丹麦也是用支出等价法,但丹麦的税制比较简单,税式支出不核算基准税制难以建立的部分。收入获得法相对支出等价法要显得简单,但是比较间接。表2列出了部分OECD国家税式支出的核算方法。从实际来看,收入获得法和支出等价法使用的国家较少,大部分OECD国家目前都采用收入放弃法。

表2 部分OECD成员国税式支出核算方法的选择

(三)递延式税收优惠的税式支出核算方法

递延式税收优惠是较为特殊的一类税收优惠,其税式支出如何核算需要特别关注。递延式税式支出最常见的形式有加速折旧和延期纳税两种,前者只存在于企业所得税,后者则涉及所有税种。加速折旧使得企业在固定资产使用期间的初期少纳税,后期再将相应的税额补上,但对于政府来说这部分税收收入的时间价值或利息损失了。延期纳税对于政府来说同样并未少收税款,但损失了延迟期间应收税款的时间价值或利息。

递延项目的税式支出核算方法一般有现金流量法和现值法两种。如果将递延税收优惠视为一次企业向政府的借贷行为,则递延期可视作“贷款”阶段,缴纳时可视作“偿还贷款”。现金流量法的特点是不考虑资金的时间价值,直接计算每年政府对企业的“贷款”与企业“偿还贷款”之间的现金流量差额,将其作为税式支出。而现值法则需考虑资金时间价值,结合递延税收优惠期限将每一笔“贷款”和“偿还贷款”的现金流量折算成现值,再计算其差额作为税式支出。

这两种方法各有其优缺点。现金流量法测算操作比较直接和简单,但其测算结果不够确切。对于当年新实施的延迟纳税规定来说,这种方法将当期所有延迟纳税都计算为税式支出,这夸大了当年的税式支出,因为这种延迟纳税只是相当于政府的一笔无息贷款,政府未来还将获取这笔收入。如果某年递延税收到期收入额超过当年的延迟纳税额,则得出的税式支出数量还会是负数。现值法则考虑了资金的时间价值,避免了反常负值的出现,更为客观合理。但是,采用现值法需要知道当年递延的收入、选取的折现率,以及递延项目的递延期限,自然存在一定的测算复杂性。因此,目前只有税式支出核算比较发达的国家才采用这种方法。

二、税式支出核算模型及与核算方法的协调

无论采用那种核算方法,都必须解决如何将原始数据转化为税式支出核算数据的问题,即税式支出核算模型问题。由于核算的具体税种以及可用的数据不同,因而具体适用的模型也不同。大多数国家认为需要采取多种模型进行核算,比较常用的是以下四种:

一是直接从税收收入统计中获取数据。这种方法并不常见,仅适用于抵免等特定税式支出项目的核算。类似于税收抵免这种税式支出,直接减少纳税人的应纳税额,通常在纳税申报单中列出并进入税收数据库,进行核算时可以从数据库中直接获得。

二是用总量数据进行核算。当税式支出的数额是交易总量的特定比例时,用这种方法比较合适。比如企业所得税的减免,放弃的收入由减免的数额直接乘以税率即可获得。总量数据可来自于税收收入统计或国民账户数据。这种方法在粗略估算放弃的收入时比较简单,但是其精确度不如总量模拟模型和微观模拟模型。

三是总量模拟模型。总量模拟模型是指有些税式支出项目针对不同类型的纳税人规定了不同的优惠政策,因此需要划分不同层级的总量数据,且需要采取较为复杂的数学方法进行总量模拟。此时,为反映税式支出在不同类型纳税人之间的分布,除了总量数据之外,还需要从国民账户、预算调查等渠道获取数据。澳大利亚用于计算个人所得税减免税式支出的“分布模型”就是一种总量模拟模型,其基本思路是结合收入的分布状况以及累进税率的应税收入来计算个人所得税的税式支出。①参见澳大利亚2010年税式支出报告“Tax Expenditures Statement 2010”。另外,有些国家也基于投入-产出表数据采用总量模拟模型核算免征增值税的税式支出,如加拿大。不同于所得税,增值税的免税情况比较复杂,涉及进项税和销项税两个环节,进而影响到企业产品价值链的上下游,需要使用基于投入产出表的总量模拟模型。

四是微观模拟模型,即利用微观数据模拟税法发生变化时每个纳税人应纳税额的变化,再将其加总而得出税式支出核算结果。微观模拟模型进行核算时一般会确定一个基准年度,每年在此基础上变化一定数量的数额。微观模拟模型适用于核算收益的纳税人在总量数据中没有显著特征或没有规律可循的税式支出项目。另外,微观模拟模型可以用来确定总量模型中所需的加权平均税率。微观模拟模型利用的是个体层面的微观数据,可以从税收数据库,或者通过调查以及企业财务报表获取。从各国的实践来看,微观模拟模型主要用于个人所得税和销售税的核算,如加拿大用于所得税的微观模拟税收模型以及用于货物和劳务税的全国销售税模型。微观模拟模型有静态和动态两类,静态模型独立核算各个税式支出项目,一般不考虑行为反应的因素,而动态模型则考虑行为反应,较为复杂。税式支出微观模拟模型的建立非常复杂,不仅需要对税制的充分了解,还需要较长时间的数据积累。计算机微观模拟模型的建立不仅使税式支出的核算大大简化,同时有益于政府预算的编制,是一种非常有价值的手段。

这四种核算模型分别适用于核算不同种类的税式支出,需要的数据也不同。如表3所示,各国根据自身税制以及可用数据的不同,采用其中一种或几种。总量模拟模型和微观模拟模型可以与其他三种核算方法较好地兼容,使用也比较广泛。

表3 部分OECD国家采用的核算模型和数据来源

三、对我国的启示

我国财税等部门高度重视税式支出分析工作。当前,相关部门已在多地区、多税种开展了税式支出测算和分析的试点工作,获得了多项重要的研究成果。然而,当前我国尚未出台全国性的税式支出管理制度。在税收优惠政策清理规范纳入十八届三中全会全面深化改革整体部署之际,应着力推动、强化税式支出的核算与分析,以此为抓手进一步深化完善我国的税收优惠政策管理制度。各国税式支出核算的丰富经验,可以为我国未来开展全国性、制度化的税式支出核算和分析提供一些启示。

首先,要花大力气分类整理好各税种税收优惠政策,为税式支出核算奠定坚实基础。从其他国家的经验来看,税式支出核算方法和模型的选择与设计,与税制以及税收优惠政策的类型相关,也依赖于对政策细节的掌握情况。为此,建议在我国税制逐渐完善的基础上,分税种、分政策目标整理各类税收优惠政策,形成一个包含起止时间、适用企业、具体优惠规定、文件依据等信息在内的税收优惠政策数据库。值得注意的是,同一文件可能会涉及多个税种、多种政策目标的税收优惠政策。同时,税收优惠政策的分类整理应与十八届三中全会所要求的清理规范工作相衔接。一方面,应将税收优惠政策清理规范建立在税式支出核算与分析的基础上,着重利用税式支出核算的结果,分析各类税收优惠政策的利弊,以此作为清理规范决策的基础。另一方面,应注意将需要清理规范的税收优惠政策纳入历史数据库,为未来进行税式支出整体核算做好准备。

其次,应在学习发达国家经验的基础上,结合本国情况选择好核算方法,并确定相应的核算模型。从我国的现实国情来看,方法和模型的选择应侧重实效,不应过于繁杂。为此,在起步阶段,应侧重于选择收入放弃法作为主要核算方法,以总量数据核算模型为主要核算模型,以搞清楚税式支出的总量和结构为主要核算目标。与此同时,应加强对收入获得法、等价支出法、总量模拟模型、微观模拟模型等复杂方法和模型运用的研究和试点工作,为进一步满足税式支出核算和分析的多方面要求做好准备。

最后,要做好税式支出核算数据的准备。从其他国家的经验可以看出,税式支出核算方法和模型的选择受数据可得性的影响很大。从现在开始,就应当在常规税收数据库的数据收集过程中加入有利于税式支出核算的指标。同时应对统计等部门提出专门的数据需求,促使其在常规统计中收集税式支出核算所需的专门数据。在条件许可的情况下,应当为税式支出核算开展专项调查,收集各种方法和模型所需的特别数据。

[1] Anderson, Barry and Joseph J. Minarik. Design Choices for Fiscal Policy Rules [J]. OECD Journal on Budgeting, Vol. 5, No. 4, pp. 159-208, 2006.

[2] Australian Government. Tax Expenditures Statement 2010 [EB/OL]. http://www.treasury.gov.au /PublicationsAndMedia/Publications/2011/ TES-2010.

[3]张晋武.中国税式支出制度构建研究[M]. 北京:人民出版社, 2008.

责任编辑:高 阳

International Experience of Accounting Methods for Tax Expenditure and Its Implications

Dehua Wang, Yongmei Ren & Wen Zhou

Accounting on tax expenditure offers an efficient way to make cost-benefit and effect analysis on tax preferential policies and rationalize the whole scale of tax preferential policies. This paper makes a comparative analysis on similarities and differences for three accounting methods and four accounting models of tax expenditure, and then introduces the experience of OECD member countries and implications for China to implement tax expenditure accounting.

Tax expenditure Accounting method Accounting model

F812.42

A

2095-6126(2014) 11-0054-05

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

中国市场(2021年34期)2021-08-29 03:24:48

湘江青年法学(2018年1期)2018-05-29 01:13:52

中文信息(2017年12期)2018-01-27 08:22:58

财政科学(2017年3期)2017-08-07 02:28:42

留学(2017年5期)2017-03-29 03:04:05

市场周刊(2017年1期)2017-02-28 14:13:37

公民与法治(2016年10期)2016-05-17 04:12:48

中国总会计师(2015年11期)2016-01-12 06:31:02

中央民族大学学报(自然科学版)(2015年2期)2015-06-09 08:45:18