无形资产跨国贸易转让定价的反避税研究*

2014-03-15 05:39:56邬展霞上海对外经贸大学会计学院上海201260

国际税收 2014年11期

邬展霞(上海对外经贸大学会计学院 上海 201260)

赵 亮 黄 达(上海市浦东新区国家税务局 上海 200120)

无形资产跨国贸易转让定价的反避税研究*

邬展霞(上海对外经贸大学会计学院 上海 201260)

赵 亮 黄 达(上海市浦东新区国家税务局 上海 200120)

经济全球化促进了跨国公司的全球资源流动,加速了知识产权等无形资产在全球范围内的转让。本文分析了无形资产跨国贸易的概念范畴、经济特征,结合我国的对外贸易特点,指出其转移利润的经济实质,以及跨国无形资产转让定价的风险所在,并进一步分析了我国应如何完善相关税制,应对其中新的挑战。

无形资产 跨国贸易 经济实质 税制

无形资产跨国贸易已经迅速崛起为国际贸易的重要内容,技术的专用性决定了该类贸易主要发生在跨国公司及其关联方之间,并由此形成转让定价的重要内容(Reinsdorf, 2009)。欧盟于2010年发布了《跨国企业与税务机关转让定价指南》,试图规范全球的有形及无形资产的转让定价,然而针对无形资产部分的指南却遭到实务界的不断批评。2013年,美国国会发布的调查报告指出,这一领域已经成为跨国公司转移利润的重要途径,并呼吁政府加强监管。无形资产跨国贸易的转让定价问题同样应引起我国税务机关的高度关注。

一、无形资产跨国贸易的概念范畴及其经济特征

(一)无形资产贸易的范畴研究

美国纽约大学的权威学者Baruch Lev将无形资产概括为“可以取得未来收益的、由发明创造、独特的组织设计或人力资本产生的非实物形态的价值源泉”,包括文学、艺术及娱乐创造、科学与工程发明、新产品的创意等智力成果,以及一些不可辨认的价值,如企业的核心竞争力、人力资本等。然而不可辨认的无形资产不能被单独租赁或授权交易,因此,交易中的无形资产主要是可辨认、无实物形态、能够带来经济利益,且当外部第三方使用时会受到法律保护的无形资产,如:版权、专利权、特许权、商标权、商业秘密及特别保护权(Sui generis) 。

会计准则中的无形资产强调了其权属与交易问题。我国企业会计准则第6号定义“无形资产”为:“企业拥有或者控制的、没有实物形态的可辨认非货币性资产”,并在《应用指南》中进一步解释为:“无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权、特许权 等”。

而跨国公司无形资产转让因为多发生于关联方之间,转让的资产已超出会计准则允许确认的范围,如客户关系等。OECD《跨国企业与税务机关转让定价指南》中归纳为:专利、商标、商业名称、设计、模型等工业资产的权利、文学与艺术产权,以及专有技术、商业秘密等知识产权,并根据其是否与商业活动有关分为“商业性”和“非商业性”无形资产,前者又分为“交易性”和“营销性”无形资产(范坚,2012)。“交易性无形资产”产生于高风险和高投入的研发活动,可自行开发、合约开发或共同开发,在符合资产确认条件时可以成为账面资产,并获得知识产权保护。开发者一般会通过产品销售、服务合约或者许可协议来获取回报。“营销性无形资产”指有助于产品、服务商业开发的商标和商号、客户名单、销售渠道,及具有重大推广价值的独特名称、标志或图形等,通常由营销活动或服务的努力所产生,是公司市场研究或销售活动的成果,能带来经济利益的流入,与产品的市场价值相关联,但不一定能确认为账面资产,也未必受法律保护。

我国颁布的《特别纳税调整实施办法(试行)》(国税发[2009]2号)中对“无形资产”的定义进行了拓展:“无形资产的转让和使用,包括土地使用权、版权(著作权)、专利、商标、客户名单、营销渠道、牌号、商业秘密和专有技术等特许权,以及工业品外观设计或实用新型等工业产权的所有权转让和使用权的提供业务”,部分考虑了OECD倡导的“营销性无形资产”的概念。

(二)无形资产跨国贸易的经济特征

随着一国技术的不断进步,其技术上的优势将不断向海外转移扩张,以期在被新技术替代之前获取更多的利润,因此技术的比较优势决定了无形资产跨国贸易格局。

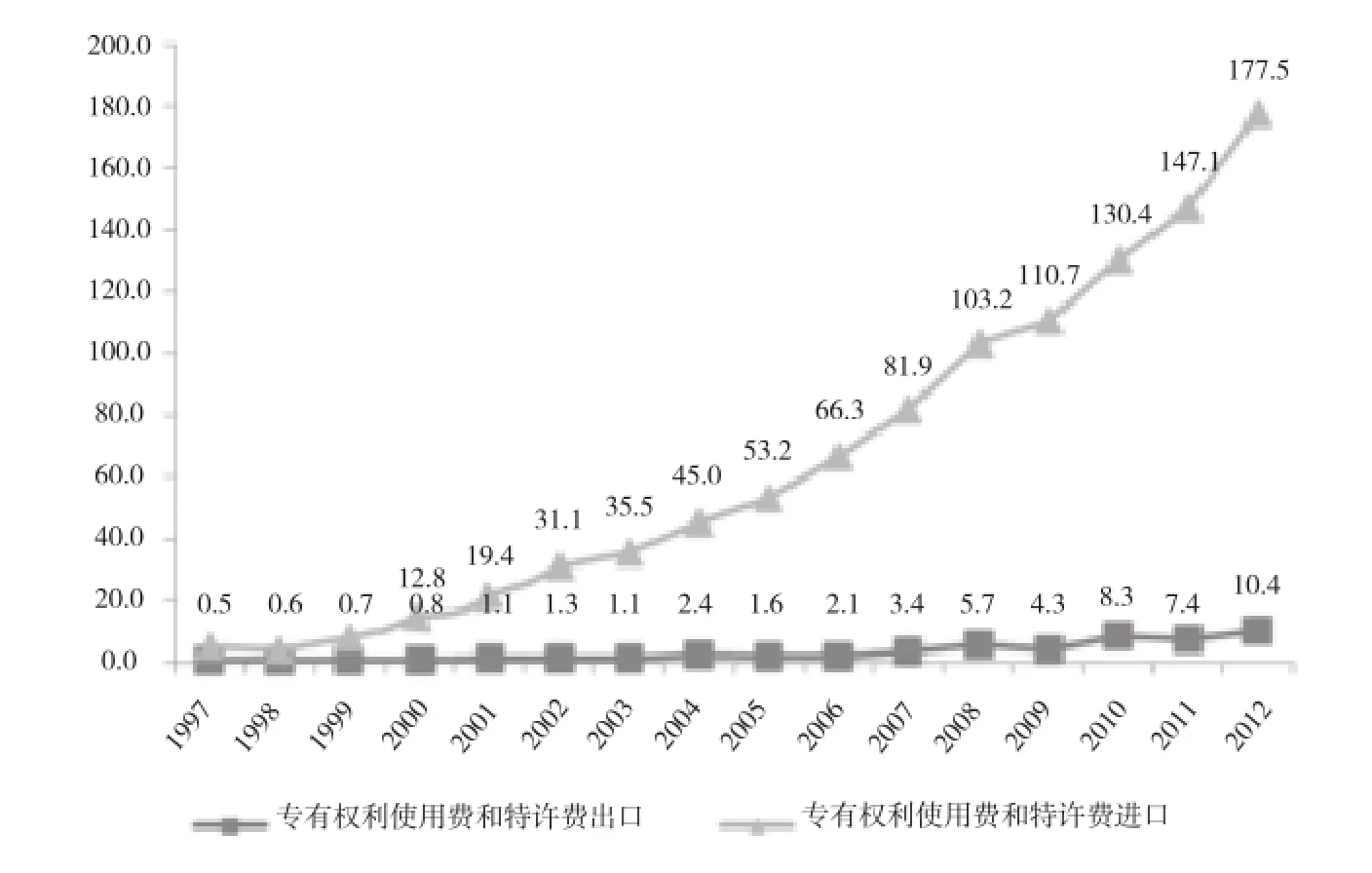

美国是现代服务贸易最为发达的国家,具有强大的科技创新能力,是无形资产最大的净出口国,2011年,其专利及特许权进口仅400亿美元,同期出口额为1 208亿美元,2012年出口额更上升到1 218亿美元。我国则长期处于净进口状态,2012年,我国专利与许可权项目的出口额仅为10.4亿美元,进口则为177.5亿美元。

这一贸易格局的现实影响是:无形资产的跨国贸易在我国将长期存在并不断上升;我国将长期是无形资产转让的受让方;中国巨大的消费市场决定了国际转让中更多的是营销性无形资产;转让定价的不完善,将更多损害我国的税收权益。由发达国家主导的《跨国企业与税务机关转让定价指南》及类似范本,反映的主要是发达国家的经济利益诉求,我们在积极学习其定价理念的同时,应有所保留地吸收,以期在税收协定谈判中有理有据地维护我国的税收权益。

图1 我国专利及特许费进出口数据 (单位:亿美元)

二、无形资产跨国贸易的经济实质

税法的实质课税原则要求,课税需要结合经济业务的客观事实进行判断,因此,无形资产的转让定价税制需要考虑其经济实质。

跨国公司内部资产转移的动机一般有执行战略、绩效考核、转移利润、套现、规避政治风险和汇率风险等,转让定价方法相应会有多种选择。2013年美国国会经过数年调查最终发布报告指出,转移利润已经成为跨国公司关联方资产交易的最主要动机。其中,2008年以来,美国跨国公司平均40%的利润已经集中在百慕大、爱尔兰、卢森堡、荷兰和瑞士等低税率国家和地区,对比这些国家跨国企业的利润与本国GDP的比值(利润/GDP),发现其远高于一般1%~2%的正常值区间,百慕大为1 000%,卢森堡为208% 。

无形资产跨国贸易对税负高度敏感,其中在亚洲,避税地可能是跨国公司无形资产资源的重要集中地。一些指标显示,无形资产在亚洲的跨国贸易也呈现出以利润转移为主的经济实质。以美国的跨国公司为例,可以基本绘制出其以避税为主的无形资产转让路径(见图2)。

上述无形资产跨国转让路径会改变集团内关联企业所在国的税收资源分布情况,在税制不完善时会造成东道国应得税收利益的流失。

三、转让定价反避税的法律分析及政策建议

(一)转让定价反避税调整方法

转让定价管理是指税务机关按照所得税法的有关规定,对企业的关联交易是否符合独立交易原则 进行审核评估和调整等工作的总称。2008年以来,我国陆续颁布了《企业所得税法》及其实施条例、《特别纳税调整实施办法(2009)》、《企业所得税处理的若干问题的通知(2009)》,基本建立了转让定价反避税制度体系。目前反避税调整方法归纳起来主要有三大类:

1.比较价格法类:包括可比非受控价格法、再销售价格法和成本加成法 。无形资产的交易几乎不存在统一的市场,商标、专利等本质上为权利人所专有和垄断,各交易性无形资产间不具有可比性,营销性无形资产更是因企业而异,可比非受控价格法、再销售价格法均不完全适用。无形资产的成本有时不能确定,如国际会计准则和我国会计准则规定,一些无形资产没有明确的使用寿命,因此无法摊销(折旧),其价值只能随着外界条件的变化升值或贬值,转让值与开发成本有时并无多大关系。因此,成本加成法也不完全适合无形资产转让的税收管理。

2.比较利润法 :主要有交易净利润法 、利润分割法和可比利润法 三种。可比利润法实质上是将具备相似功能的独立企业的利润水平作为正常交易的衡量标准,OECD和我国都没有认可和采用该方法;交易净利润法由于无形资产交易的隐蔽性和成本数据的不真实,数值缺乏可信度,不符合实质课税原则。而根据以利润转移为主的无形资产跨国贸易特征分析,利润分割法特别适用于对能直接带来超额利润的营销性无形资产的转让定价调整,尤其适用于各参与方关联交易高度整合且难以单独评估的情况,近几年我国的转让定价案件中,涉及集团劳务、成本分摊协议的比重明显增加,税务机关也相应较多地使用利润分割法进行转让定价调整,美国和OECD也都提倡执行以利润为基础的利润定价法。

3.全球公式分配法 。该法要进行大量的国际协调并取得一致,而跨国公司经营所在地的所有国家出于自身利益的考虑,几乎不可能达成一致。OECD在其《跨国企业与税务机关转让定价指南》中明确不支持这种方法用于跨国转让定价。

另外,我国《企业所得税法》及其实施条例对转让定价的预约定价方法(APA)作了专门要求。然而从世界各国签订预约定价的情况来看,预约定价中的关键假设涉及诸多方面的证据,协议的签订耗时较长且成本昂贵。比如,美国完成缔结的预约定价安排,从2010年的平均37.2月上升到2011年的40.2月 ;我国2012年签署了3个单边预约定价安排和9个双边预约定价安排,单边安排全部在2年内完成,单边安排和双边安排在1年内完成的比例均为67%。 面对电子商务时代跨国企业日新月异的知识产权,税务当局对跨国界交易的识别、追踪更强调及时性,相对耗时的预约定价在无形资产交易转让定价领域具有滞后性。

上述分析表明,目前转让定价的多种方法中,利润分配法较为适合营销性无形资产纳税调整。对无形资产易于转让且以利润转移为主的交易现实,征纳双方都视其为受控交易,对其纳税调整需要特别考虑,在纳税调整中最好能独立于有形资产、劳务、融通资金等情况,进行单独规范。

(二)无形资产所得所有权认定的法律标准

以利润分配法为主的无形资产转让税收征管,需要首先对所得的税收管辖权进行判断,由此引发无形资产所得归属的界定问题。然而,无形资产的价值创造中,尤其是营销性无形资产的转让双方都可能对实现无形资产的利润作出贡献,使得交易双方都有对所得的要求权,而这一领域的界定并不清晰,由此会引发税收冲突。

2006年,著名的葛兰素(Glaxo)无形资产转让案例中就引发了对无形资产利润归属权的争论。葛兰素英国母公司开发了Zantac产品,1989年至1996年,该产品在美国市场实现了127亿美元的利润,如何在两国分割该笔利润成为两国税务当局争论的焦点。葛兰素公司认为英国母公司拥有该产品的知识产权,且药品的质量对于利润的创造更具实质意义;美国子公司的销售活动具有劳动密集型的特征,该利润应该属于英国。而美国税务当局认为,研发并不一定能形成该项知识产权的市场价值,该项利润来源于美国子公司的成功营销,而且就美国子公司的雇员增长率高于研发部门雇员增长率作为证据。美、英两国争论的焦点在于,对于营销性无形资产价值创造的深度分析,由此形成对其利润分割的证据和所得归属的法律判断 。

现行实务中无形资产可通过法定、约定、实际控制三种情形来判定所得的归属:法定标准是受法律保护的产权;约定标准是协议基础的合同;实际控制的判断模棱两可。一般来说,同一无形资产的法律所有权是惟一的,但经济所有权可以同时被几家企业拥有,并不惟一,如果一方履行了开发无形资产的功能,会形成经济上的所有权人,而另一方使一项无形资产变得有价值,也会形成其经济上的所有权人(陈智超,2012)。

显然,美国税务当局对于Glaxo利润的争夺,遵循了无形资产真正所有者的重要前提是“拥有或控制”,强调了葛兰素美国公司对营销性无形资产所得“控制”的判断标准,而非对其知识产权“法律拥有”的特性。借鉴英、美无形资产转让利润分割的争论,考虑到我国是营销性无形资产受让大国,在利润分割中应坚持实质控制形成的利益归属,而非产权基础的利润分配。

同时,目前我国《特别纳税调整实施办法》要求企业提供的关于无形资产转让和使用说明是:“1.无形资产类别、用途、适用行业、预期收益;2.无形资产的开发投资、转让条件、独占程度、受有关国家法律保护的程度及期限、受让成本和费用、功能风险情况、可替代性等”,并没有针对营销性无形资产价值创造和控制情形的详细说明,不利于以利润分割法为基础的税收管理和国际税收协调,还需要进一步予以完善明确。

[1] Reinsdorf, Marshall & Matthew J. Slaughter. International Trade in Services and Intangibles in the Era of Globalization[M]. Chicago:University of Chicago Press. 2009.13-118.

[2] Baruch Lev.无形资产——管理、计量和呈报[M].北京:中国劳动社会保障出版社.2002.7-9.

[3] Mark P. Keightley. An Analysis of Where American Companies Report Profits: Indications of Profit Shifting [R].2013.美国商业委员会网站.

[4] 范坚,姜跃生.国际反避税实务指引[M].江苏:江苏人民出版社.2012. 204-205.

[5] 陈智超.无形资产转让定价问题研究[M].厦门:厦门大学出版社.2012.1 -2.83-87.

[6] Nicole Bastian Johnson.Divisional Performance Measurement and Transfer Pricing for Intangible Assets [J].Review of Accounting Studies, 2006,(11):339–365.

[7] N.El.Tawy, Tony Tollington. Some Thoughts on the Recognition of Assets, Notably in Respect of Intangible Assets [J]. Accounting Forum.2013.(3):67-80.

责任编辑:王 平

An Anti-avoidance Research on Transfer Pricing of Cross-border Transaction of Intangibles

Zhanxia Wu, Liang Zhao & Da Huang

Economic globalization has promoted the movement of global resources in multinational companies, and accelerated intangibles transfer around the world. This paper analyzes the concept of cross-border transaction of intangibles and its economic characteristics. Combining with China's foreign trade features, the paper points out the economic substance of profit shifting and transfer pricing risks faced by cross-border transaction of intangibles. Finally the paper analyzes how to improve relevant tax system to meet the new challenges brought by intangibles' cross-border transaction.

Intangibles International trade Economic substance Tax system

F810.42

A

2095-6126(2014)11-0043-5

* 本文为上海市教委科研创新重点研究项目(12ZS165)“无形资产跨国转移定价的反避税研究”的阶段性研究成果。

猜你喜欢

今日农业(2021年14期)2021-10-14 08:35:10

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

下一代英才(酷炫少年)(2017年6期)2017-06-28 11:37:54

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

湖南农业(2016年3期)2016-06-05 09:37:36

读写算(下)(2015年11期)2015-11-07 07:21:02

现代企业(2015年2期)2015-02-28 18:45:07

中国卫生(2014年6期)2014-11-10 02:30:40