论我国的税收立法质量

2014-03-14 04:06彭志强

税收经济研究 2014年6期

◆彭志强

论我国的税收立法质量

◆彭志强

目前,我国绝大多数已开征的税种都由行政法规予以规定,税收要素不明确、不具体,损害了税收法定主义;税收立法程序的不合理、不规范,难以做到公开、公平;税收立法人员的匮乏,以致立法机关的税收立法能力不足。只有正视问题,找出原因、提出相应对策,才能真正提升我国税收立法质量。

税收;立法质量;税收法定

自1980年9月10日第五届全国人民代表大会第三次会议通过我国第一部税法——《中华人民共和国个人所得税法》以来,我国的税收立法已经走过了30多年的历程。随着我国社会主义市场经济的繁荣发展,作为国家财政收入主要来源的税收,其地位也日益重要;作为调整和规范税收关系的法律规范,税法的立法质量则尤为关键。

一、我国税收的重要性、立法概览以及域内外立法比较

税收,随着国家的产生而诞生,是一国赖以生存的根本,在市场经济中具有重要的作用和地位。分析一国税收立法的情况,进行域内外的税收立法比较,将有助于我们了解该国税收立法的现状,评价其税收立法的质量。

(一)我国税收的作用和地位

税收,在我国有着悠久的历史和重要的作用。夏代的贡制①孙翊刚:《中国赋税史》,北京:中国财政经济出版社,1996年版。以及商、周时期的助、彻是税收的萌芽;春秋时期,鲁宣公十五年(公元前594年)实行的“初税亩”是法律上对税收的首次正式承认。②蒲 坚:《中国法制史》,北京:光明日报出版社,2000年版。自此,“皇粮国税”贯穿于整个封建社会的历史长河,甚至可谓一直延续到了近现代,直至2006年我国正式取消农业税。

美国著名政治家富兰克林曾云:人生中只有两件事不可避免,那就是死亡和纳税。据相关人士统计,一袋单价2元的食用盐,其中大约含有0.29元的增值税以及0.03元的城建税;在餐馆消费,无论消费多少,消费金额的5.5%是营业税和城建税,等等。③段治平:《税法》,北京:北京交通大学出版社,2012年版。同时,税收的多少也会影响我们的消费能力与生活水平。虽然我们可能从未意识到我们时刻都是纳税人,但税收却无时无刻地影响着我们每个人的日常生活。

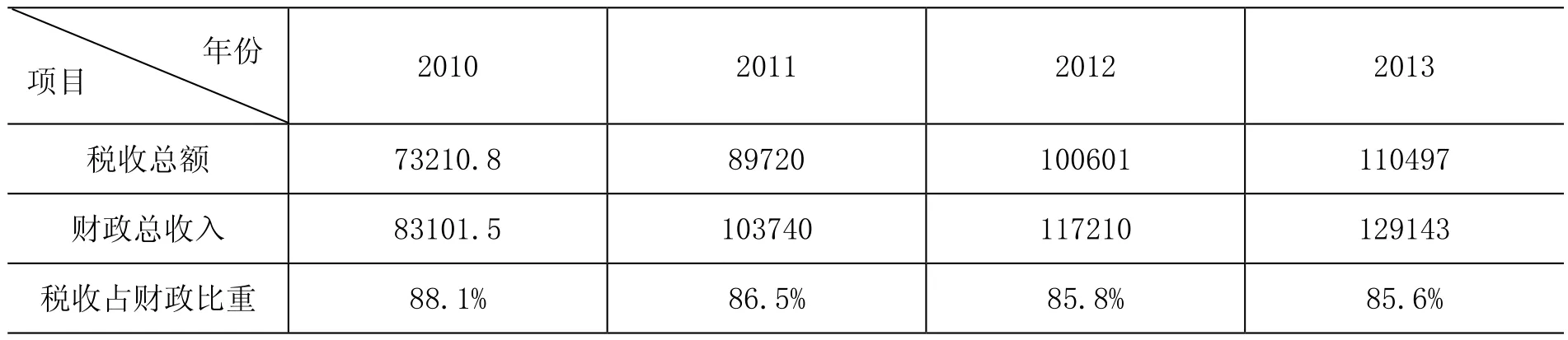

对于国家而言,我们可以通过一系列财政数据来看税收的巨大作用和重要地位。

2010-2013年我国税收总额及占我国财政收入的比重①根据我国财政部官网各年度“财政收支情况”数据的分析、整理得出,载中国财政部官网:http://www.mof.gov.cn/ index.htm,2014年4月19日访问。单位:亿元

由上表可知,我国历年税收总额所占全国财政总收入的比例高达85%以上;而我国财政承担着教育、医疗、文化、卫生、国防、环保以及社会保障等各项社会事业支出,可谓整个社会经济发展的源头活水;税收的缺失,将会使整个国家与社会濒临绝境。具体而言,税收具有筹集国家财政资金、调节收入分配、调控经济、促进企业公平竞争和优胜劣汰、促进社会资源的合理配置以及监督经济活动等重要作用。②龙笔锋:《从和谐社会构建中解读税收的职能》,《会计之友》,2009年第6期。税收的作用决定了税收的地位。税收是国家获得财政收入的最佳和主要来源,是保证国家财政职能充分实现的必要手段,是市场调节之外国家宏观调控的重要杠杆。③张大龙等:《论社会主义市场经济条件下税收的地位职能和作用》,《税务与经济》,1994年第6期。

概言之,无论是针对国家还是针对社会个人而言,税收在我们的日常生活中都扮演着不可或缺的角色,有着举足轻重的作用和地位。因此,如何将税收的立法权、征收权、征收程序、主体、客体以及对象等一系列问题予以规范化、法治化以及合理化则显得尤为关键。

(二)我国税收立法概览及其域内外比较

1215年,英国《大宪章》规定:“一切盾金或援助金,如不基于朕之王国的一般评议会的决定,则在朕之王国内不允许课征”。④谢怀栻:《西方国家税法中的几个基本原则》,载刘隆亨.《以法治税简论》,北京:北京大学出版社,1989年版,第152页。1627年,英国《权利请愿书》规定:“没有议会的同意,任何人不得被迫给予或出让礼品、贷款、捐助、税金或类似的负担”。⑤许善达:《中国税收法制论》,北京:中国税务出版社,1997年版,第331页。延及至近现代,对税收予以法律规范规制已是世界各国的通例,不同的仅是税收规范的合理性、科学性以及先进性程度。

从税收立法的历史来看,我国现代意义上的税法始于1958年6月由全国人民代表大会常务委员会(以下简称全国人大常委会)颁布的《农业税条例》,至今只有不到60年的短暂历史,立法经验和技术有所不足。纵观欧美西方诸国,其近现代意义上的税法萌芽于各国宪法性文件,而专门税法则如英国于1764年颁布的《糖税法》和1765年颁布的《印花税法》,美国于1789年实施的《关税法令》以及1913年颁布的《联邦所得税法》,等等;其税收立法的历史已逾百年,积累和掌握了丰富和先进的立法经验和立法技术。⑥徐孟洲,徐阳光:《税法(第四版)》,北京:中国人民大学出版社,2012年版,第79、81页。

从税法种类与税收立法的级别来看,我国目前实际开征的有增值税、消费税、营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、车辆购置税、烟叶税、耕地占用税、契税、进出口关税以及船舶吨税等共计18个税种;⑦“现行税收制度”,载中国税务总局官网:http://www.chinatax.gov.cn/n2735/n2738/n2755/c219911/content.html,2014年4月20日访问。其中只有企业所得税、个人所得税以及车船税3个税种由专门的法律规定,其余都是由国务院制定的暂行条例或条例予以规定,其正式性以及效力性与全国人民代表大会(以下简称全国人大)及其常委会所制定的法律是不可同日而语的。因为依据我国《立法法》第56条第3款以及《行政法规制定程序条例》第4条第1款之规定①我国《立法法》第五十六条第三款规定:应当由全国人民代表大会及其常务委员会制定法律的事项,国务院根据全国人民代表大会及其常务委员会的授权决定先制定的行政法规,经过实践检验,制定法律的条件成熟时,国务院应当及时提请全国人民代表大会及其常务委员会制定法律。《行政法规制定程序条例》第四条第一款规定:行政法规的名称一般称“条例”,也可以称“规定”、“办法”等。国务院根据全国人民代表大会及其常务委员会的授权决定制定的行政法规,称“暂行条例”或者“暂行规定”。,虽然暂行条例是由全国人大或全国人大常委会授权制定,理论上其效力相当于法律,但一旦“制定法律的条件成熟,国务院应当及时提请全国人大及其常委会制定法律”,这说明其正式性或效力级别实际上是有所不足的;至于条例,其效力级别本就低于法律,不赘述。从欧美等税收立法较为先进的国家来看,英国已经由议会制定了印花税法、增值税法、遗产税法以及公司所得税法等15部成文税法,《美国联邦税法典》则涵盖所得税、遗产与赠与税、雇佣税以及各种消费税等多个税种;崇尚判例法的英美两国尚且由立法机关制定详尽的税法,我们是否该反思为何我国税法种类少、立法级别低呢?

从税法的条文数量及其内容来看,目前我国《企业所得税法》、《个人所得税法》和《车船税法》3部税法分别有16、15和13条,共计仅44条;内容上税率、纳税环节、期限、地点等纳税程序以及法律责任等税收要素规定不全,基本奉行宜粗不宜细的原则,多处授权行政法规制定具体规定。以《个人所得税法》为例,只有2500余字,从1980年颁行至今,已经过6次修改,基本是税率上的变化,目前仍有诸多需完善之处。②刘 佐:《中国个人所得税制度发展的回顾与展望》,《税务研究》,2010年第9期。与欧美等税收立法较为先进的国家相比,我国税收立法存在较大差距。以《美国联邦税法典》为例,“整部法典有24兆字节,包括340多万个英语单词,如果每页纸打印60行,把整部法典打印下来需要超过7500页信纸。至于将其译成中文以后的字数,尚无人统计,据估计至少在300万字以上。……而中国绝大部分法律整个文本的字数都不超过4万字,条款和字数最多的《刑法》也不过450多个条款,5、6万字。”③翟继光:《美国税法典(精选本)》,北京:经济管理出版社,2011年版。该法典总共分为11子编,涉及所得税、房地产、遗产税、雇佣税以及杂项消费税等多个税种,共计100章,章与节以下分别为7个和6个递减有序的部分,可谓规模庞大、为世罕见,但非常注重统一性与连续性,且用语精确。④李景杰:《<美国联邦税法典>对中国税收立法的借鉴意义》,《太原大学学报》,2011年第3期。

由此可见,无论是从我国税收立法的历史、级别以及税收种类,还是从税法的条文数量及其内容来讲,我国税收立法的质量低于欧美等税收立法先进国家,我们需要分析其中的问题,找出原因以妥善解决。

二、我国税收立法的主要困境及其原因

(一)税收法定与授权立法之间的矛盾

以我国《个人所得税法》为例,16个条文中有9个条文出现了某些税收事项“由国务院规定”或“经国务院财政部门确定”。依据我国《宪法》第89条、《立法法》第9条以及1985年第六届全国人大三次会议决定,《立法法》第8条规定的事项尚未制定法律的可由全国人大及其常委会决定授权国务院先行制定行政法规,而某些税收事项可“经国务院财政部门确定”,实际上是在变相地对国务院财政部门予以授权,有违上述法律规定。至于对国务院的授权,在2013年曾有32位全国人大代表联名提案,要求全国人大收回对国务院制定税收行政法规的授权,这涉及税收法定与税收授权立法之间的冲突。

虽然对于我国《宪法》是否明确了税收法定存在争议,①李 刚,周俊琪:《从法解释的角度看我国<宪法>第五十六条与税收法定主义——与刘剑文、熊伟二学者商榷》,《税务研究》,2006年第9期。但普遍认为税收立法应坚持税收法定主义。《立法法》第8条第8款规定,税收基本制度属于法律保留事项,即只能由全国人大及其常委会制定法律;从各国立法来看,即便授权立法,税额的确定、税收的开、停、减、免等事项不得授权,且授权目的、范围需明确,有监督、控制内容。然而,依据《立法法》第9条与《税收征收管理法》第3条之规定,税收的相关事项都可授权国务院制定行政法规来规定,可见即便我国存在税收法定也被授权立法破坏殆尽,以致名存实亡。目前,我国仅有3部税收专门法,其余15个税种皆由行政法规规定,而部门规章和地方法规有上千个。因此,如何真正实现税收法定是我国税收立法需要解决的问题。

(二)税收立法能力与专业性的不足

从税收立法的提案来看,我国的税收立法议案多由国务院提出;提案权的主体主要为国家的一些机关、全国人大代表团以及一定数量的全国人大代表,普通民众不能直接提出法律议案,即便全国人大代表愿意代为提出,也未必会被列入全国人大及其常委会的议事日程。况且,全国人大虽人数众多,但在其人员构成方面,以第九届、第十届全国人大代表为例,近三千名代表中法律界人士只有69、45名,②蔡定剑:《中国人民代表大会制度》,北京:法律出版社,2003年版,第221页。法律和税收方面专业性人才较少。虽然全国人大法制工作委员会、财政经济委员会是常设机构,但其工作人员都不到30人。“税法直面经济实践,每一种交易形式都必须有相应的课税规则。……税法中还融入了经济、文化、社会政策因素,不论是课税范围还是税率、税目,需要将税法之外的因素考虑在内,……为了应对纳税人避税,税法不得不增加很多反避税措施,……上述因素的存在,让税法成为一个非常专业的领域。”③熊 伟:《论我国的税收授权立法制度》,《税务研究》,2013年第6期。我们坚持税收法定主义却又不得不授权立法,实践中税收法规多由行政机关人员起草、制定,或许就是因为考虑到立法机关税收立法能力的不足而税收立法的专业性过强。

(三)利益表达机制乏力

税收关乎着我们每一个人的利益,税收立法应体现社会公众的共同利益,从而向立法机关输送个体意志的利益表达机制的健全、畅通与否则显得尤为关键。

全国人大代表固然可以代表民众表达税收利益诉求,但由于全国人大在其短暂的会议召开期间,难以有效实现其利益诉求;绝大多数代表无法律、财政税收专业背景,即便通过专业人士提交其法律案,也会因缺乏相关知识或利害关系而消极表达,以致其他代表及全国人大难以赞同、采纳。

目前,我国税收立法会面向社会公开征集意见,社会公众可直接将意见寄送至全国人大法制工作委员会或登录中国人大网站发表意见,这为社会公众参与税收立法提供了表达利益诉求的渠道、机会,但仍有些许不合理之处。社会公众很少书信表达意见,几乎都通过网络表达利益诉求。据统计,截至2012年6月底,我国互联网普及率为39.9%,但并不代表每个人都会通过网络渠道表达利益诉求;况且相当一部分网民限于教育水平(一般与收入水平成正比)与高收入群体相比处于劣势地位。2011年4月,全国人大常委会公布《中华人民共和国个人所得税法修正案(草案)》,并向社会公开征集意见,最终,其收集到的民众意见超过23万条,但它们是由8万多人所提,仅占8000多万个人所得税纳税人的千分之一。只有占职业、信息及资源优势的人,才会利用各种渠道表达利益诉求,而绝大多数则成为沉默的接受者。

实践中,税收法律立法时,一般由税务机关撰写税法草案,国务院修改、审议通过后,由全国人大法工委发至国务院各部委、各省级人大征求意见并修正,之后由全国人大或常委会审议,通过后的法律草案向社会公众征集意见并补充修正,全国人大或常委会表决通过后再颁行。此过程中,不但税法草案向社会公众征集意见有其局限性,而且其论证、辩论过程并未向社会公开。在授权主体立法时,一般由税务机关提出税法草案,提交国务院法制机关征求意见修订,之后由国务院常务会议审议通过再颁行。此过程中,社会公众难以表达利益诉求。①胥力伟:《中国税收立法问题研究》,北京:首都经济贸易大学博士学位论文,2012年,第53页。

(四)税收立法中的利益博弈

税收本质上是对不同纳税主体的利益剥夺,以维持社会公共目的以及在社会公众之间重新分配。从而,税收立法的过程中处处浸淫着利益博弈的气息。

虽然我国税收立法实行中央集权模式,但实践中却给予了地方适当的立法权,中央与地方政府之间的税收权限、利益分配冲突现实存在;地区、行业之间的发展不平衡,往往会给予某些地区、行业税收优惠政策,此间的利益博弈并不鲜见;各涉税部门也会为其征税权限而明争暗斗;对不同的收入阶层予以税收调控也是利益博弈的结果;为促使税收议案能够审议通过也必须综合考虑利益相关方的利害关系,等等。

无论如何,中央与地方、不同区域、行业、部门以及阶层之间的税收立法博弈的结果应该体现法的公平正义理念,但现实中却往往与之相背离。我们的利益博弈的法律规制有待健全、完善。

当然,我国税收立法除了上述主要困境之外,还存在税收立法纵向分权不明确、不合理,专家参与立法制度有待完善,税收立法公开、听证不足,社会公众税收立法意识和文化缺失等问题,在此不详述。

三、提升我国税收立法质量的对策

基于上述分析,我国税收立法与欧美等税收立法先进国家相比有较大差距,现实中也存在诸多困境,我们需要相应对策以提升、优化税收立法质量。

其一,税收立法的利益博弈对象实际上是税收要素,即税收权限、客体、税率、纳税环节、期限、地点、税收优惠以及法律责任;而正是税收要素的不明确、不具体才给了不同征税、纳税主体利益博弈的空间。因此,无论是税收法定与授权立法间的矛盾,还是税收立法中的利益博弈,归根结底都源于税收要素的明确性、具体性问题;而税收立法要素的明确、具体化需要从实体与程序(即后文中的税收立法程序问题)两方面予以完善。

对于上述税收要素,应由法律予以明确规定,尤其是税收权限、客体、税率、税收优惠以及法律责任等,为法律绝对保留事项,不应授权立法。目前,我国税收法定之外的授权立法是无法避免的现象,完全取消授权立法不大现实(立法机关须具备相匹配的税收立法能力)。“鉴于我国已经建立比较健全的税收体系,而目前税收立法的重点是将暂行条例上升为法律,我们主张利用修改《税收征管法》的机会,重申税收法定主义,……《税收征管法》第3条第1款可以修改为:‘税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行。’第2款可以修改为:‘任何机关、单位和个人不得违反法律的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律相抵触的决定’。于适当的时候,再来修改《立法法》,将财税基本制度列为绝对禁止授权立法事项。而所谓财政基本制度,理所当然包括税收的开征、停征以及减税、免税、退税、补税。”②熊 伟:《论我国的税收授权立法制度》,《税务研究》,2013年第6期。其二,在税收立法程序方面,当全国人大代表分组讨论、审议税收议案时,须有相关专业人士进行讲解,这既保障了代表的知情权、质询权,也是对税收立法的监督。在全国人大及其常委会将税收议案向社会公开征集意见时,不仅需积极宣传、努力使其为社会公众所知悉、关注,地方各行政部门、基层组织还要进行民间走访、调查,汇集民意并上报有关立法机关,以此来弥补书信、电话及网络等利益表达渠道之不足。

我们不仅要做到意见征集的公开,更重要的是税收立法论证、辩论过程的公开,让社会公众了解民意的形成过程,不仅有利于培育社会公众的税收法律意识与税收文化,也能防范立法寻租,提升社会公众对税法的信任度和满意度。我们要坚决杜绝和摒弃“关门立法”,无论是制定法律还是行政法规,都必须依法举行听证会、公开立法内容、各方争议、论证过程等,保证税收立法在阳光下运行。

其三,立法机关的税收立法能力很大程度上取决于其构成人员的专业性以及相关机构之间的协调性。我国往届全国人大代表中有金融及法律背景的人士不到90位,①赵晓力:《论全国人大代表的构成》,《中外法学》,2012年第5期。且我国全国人大在如此短暂的会议期间提出合理的议案几乎不可能。而作为我国人大常设机构——法制工作委员会和财政经济委员会,其组成人员较少,其中精通税收实务及立法的人士则更少了。

可见,我国立法机关税收立法能力不足,对税收予以授权立法也实属无奈之举,但这不能成为税收授权立法得以长期存在的理由。我们需要做的是充实有税收实务及立法背景的税收立法专业人员,即便由于人大代表及专门委员会人数的限制无法对其扩充,我们也需要充分利用相关人力资源,与拥有相关人力资源的机关、企事业单位以及社会团体等相协调,做到人尽其能。在现有条件下,我们可以组织一个由若干税务专家、经济学家、会计师、律师组成的工作组,专门负责对税收方面的议案进行研究、起草和修改;甚至可以委托专门的研究机构、教学单位进行研究,等等。②马怀德:《中国立法体制、程序与监督》,北京:中国法制出版社,1999年版,第177-178页。

四、结语

虽然税收在我国财政收入中占据重要地位,但税收立法的级别、税法的种类、条文数量及其内容与欧美等税收立法先进国家差距较大,其质量有待提升。税收法定与授权立法之间的矛盾、税收立法能力与专业性的不足、利益表达机制乏力以及税收立法中的利益博弈使我国税收立法急需改进。只有真正实现税收法定、完善税收立法程序以及提升税收立法能力,才能切实提高我国税收立法的质量。

(责任编辑:东方源)

DF432

A

2095-1280(2014)06-0064-06

彭志强,男,武汉大学法学院硕士研究生。

猜你喜欢

法律方法(2022年1期)2022-07-21

湘江青年法学(2018年1期)2018-05-29

资源节约与环保(2018年1期)2018-02-08

朝阳法律评论(2017年1期)2017-06-05

新少年(2016年4期)2016-11-19

今日重庆(2016年3期)2016-08-11

新少年(2016年6期)2016-05-14

新少年(2016年5期)2016-05-14

小主人报(2015年23期)2015-02-28

浙江人大(2014年1期)2014-03-20