2014年中国医药市场发展蓝皮书

——医疗终端部分(Ⅱ)

2014-03-08 06:46南方医药经济研究所

药学进展 2014年7期

南方医药经济研究所

·医药行业报告·

REPORT IN PHARMACEUTICAL FIELD

2014年中国医药市场发展蓝皮书

——医疗终端部分(Ⅱ)

南方医药经济研究所

编者按:2014年5月26日,由国家食品药品监督管理总局(CFDA)南方医药经济研究所主办、以“跨界@订制未来”为主题的第九届中国制药工业百强年会暨新医疗与大健康投资策略会在广州隆重启幕,同时《2014年中国医药市场发展蓝皮书》等重要数据报告在会议期间相继发布,为广大医药工作者带来了一场思想和资源的盛宴。

《中国医药市场发展蓝皮书》系列报告自2009年首次发布至今,因其权威性、系统性、延续性备受医药工作者青睐。报告全文分为产业经济、医院终端和零售终端共3个部分,涵盖行业发展趋势、市场终端需求的变化,以及对政策的深度解读,对于企业明确发展方向、确定产品研发思路、制定市场策略等决策,具有重要参考价值。为了更好地助力国内医药产业的发展,《药学进展》与南方医药经济研究所携手合作,及时报道其发布的权威医药信息。本期刊载《2014年中国医药市场发展蓝皮书》的医疗终端部分。

介绍了中国的卫生机构状况、2007—2013年中国药品医疗终端规模,以及中国医院终端化学药和中成药各大类药品市场份额状况,并分别对中国医院终端化学药和中成药各大类重点品种的销售额Top 10进行了分析。

医药市场;医疗终端;化学药;中成药;医疗卫生机构;市场份额

1 中国的卫生机构状况

1.1 中国卫生资源配置总量增加,资源结构出现调整

截至2013年11月底,全国医疗卫生机构数达96.2万个,其中:医院2.4 万个,基层医疗卫生机构92.3万个,专业公共卫生机构1.2万个,其他机构0.2万个。与2012年11月底比较,全国医疗卫生机构增加294个,其中:医院增加1 564个,基层医疗卫生机构减少1 606个(主要原因是实施乡村一体化管理后村卫生室合并),专业公共卫生机构增加247个。

医院中:公立医院13 441个,民营医院11 029个。与2012年11月底比较,公立医院增加48个,民营医院增加1 516个。

基层医疗卫生机构中:社区卫生服务中心(站)3.4 万个,乡镇卫生院3.7 万个,村卫生室65.4万个,诊所(医务室)18.5万个。与2012年11月底比较,社区卫生服务中心(站)和诊所增加,乡镇卫生院、村卫生室减少。专业公共卫生机构中:疾病预防控制中心3 523个,卫生监督所(中心)3 227个。与2012年11月底比较,疾病预防控制中心增加16个,卫生监督所(中心)增加191个(见表1)。

表1 2011—2013年我国卫生机构及床位数量Table 1 The number of health institutions and hospital beds in China during 2011-2013

2013年1—11月,全国医疗卫生机构总诊疗人次达64.1亿人次,同比提高8.2%。其中:医院24.1亿人次,同比提高9.5%;基层医疗卫生机构37.9亿人次,同比提高7.3%;其他机构2.1亿人次。

医院中:公立医院21.7亿人次,同比提高8.9%;民营医院2.4亿人次,同比提高15.6%。基层医疗卫生机构中:社区卫生服务中心(站)5.7亿人次,同比提高9.9%;乡镇卫生院8.7亿人次,同比提高5.3%;村卫生室诊疗人次17.7亿人次(见表2)。

2013年1—11月,医院病床使用率为91.7%,同比降低1.4个百分点,社区卫生服务中心为58.6%,同比提高0.8个百分点,乡镇卫生院为64.3%,同比降低2.1个百分点。三级医院平均住院日为11.0 日,同比缩短0.4日,二级医院平均住院日为9.0日,同比缩短0.1日(见表3)。

表2 2012—2013年全国医疗卫生机构总诊疗人次数和出院人数Table 2 The total number of patients in diagnosis and treatment as well as discharged patients in national medical and health institutions during 2012-2013

表3 2012—2013年病床使用情况Table 3 The using status of hospital beds during 2012-2013

数据显示,我国卫生机构数量、卫生人力、床位、经费等主要卫生资源呈现持续增加态势。而且随着医改措施的落实,结构调整的步伐进一步加快,一方面资源配置向城乡基层医疗机构倾斜更加明显,城市和农村卫生服务体系的网底逐步完善;另一方面民营医疗机构增长速度明显加快,民营医疗机构无论是新增医院数量还是就诊人数的增长都远高于其他类型的医疗卫生机构,这与医药卫生体制改革中推进加快发展社会办医的大方向相契合。但从总体上看,民营医疗机构的体量仍很小,诊疗人次数仅占总诊疗人次数的3.8%,入院人数占比为8.2%,在每年超过1万亿元的医疗市场中,民营医院占比不足5%,未来还有很长一段路要走。

1.2 历年来我国卫生总费用变化

我国卫生总费用从2000年的不足5 000亿元到2012年的2.78万亿元,十二年内增长近6倍。与GDP的比例则在2003年受非典影响达到4.9%的峰值后连续回落,2007年回到1999年4.5%左右的水平,2008年则迅猛增长到4.8%,2009年更是到达5.2%,2010年略有回落,但仍达4.9%,2011年小幅上升至5.15%,2012年与GDP比例较上一年增长了0.21个百分点,达到5.36%(见图1)。1

图1 2000—2012年我国卫生总费用及增长率Figure 1 Total expenditure for public health in China and its increasing rate during 2000-2012

.3 近年来卫生总费用支出构成变化

随着各类社会保障体系的建立健全以及政府投入的增加,个人卫生支出在各类卫生支出中的比重从2001年开始逐年减低。预计随着城镇居民医疗保险及新农合工作推向深入,今后几年这一比重将进一步降低,“看病贵”的问题将进一步得到缓解(见图2)。

图2 2000—2012年我国卫生总费用支出构成变化Figure 2 Change in composition of total expenditure for public health in China during 2000-2012

1.4 人均卫生费用历年比较

从2000年到2012年我国人均卫生费用由362元/年增长到了2 056元/年,虽然增长幅度较大,但人均卫生费用绝对数额仍然偏小(见图3)。

图3 2000—2012年我国人均卫生费用变化Figure 3 Change in per capita expenditure for public health in China during 2000-2012

2 2007—2013年中国药品医疗终端规模

从2003年开始,中国药品医疗终端规模每年以超过10%的速度增长。2009年至2011年在新医改推进的影响下,市场规模增长率均保持在20%以上。2011年由于《抗菌药物临床应用分级管理办法(讨论稿)》的出台以及药品限价政策的加强,医疗终端市场规模增长速度开始放缓,2012年增速降到20%以下,规模为7 287亿元。2013年,受药品降价、反商业贿赂和新版GMP等相关因素的影响,中国医疗终端规模继续保持增长的态势,但增速放缓,规模达到8 427亿元,同比增长15.64%(见图4)。

图4 2007—2013年中国药品医疗终端规模Figure 4 The scale of medical terminal in China during 2007-2013

3 中国医院终端化学药和中成药各大类药品市场份额状况

3.1 2007—2013年中国医院终端化学药各大类药品市场份额

随着人民生活水平的提高、保健意识的增强以及新型医疗技术的发展,国民就诊率不断提高,带来了医药市场的繁荣,中国医院终端化学药各类系统用药市场均获得一定的增长,随着疾病谱和用药习惯的变化,不同类别用药市场地位也发生了一系列的变化。

在我国医院终端化学药各类别用药市场中,抗肿瘤和免疫调节剂市场地位不断提高,从2012年起首次成为中国医院终端最大的用药类别,2013年该类别品种市场份额继续提高,达到18.86%,比上年提高0.7个百分点。

全身用抗感染药物市场地位的下降是医院用药市场最明显的一个变化趋势,随着人们对抗生素滥用问题的认识加深、抗生素降价政策及《抗菌药物临床应用分级管理办法》的影响,该类别药物市场份额持续下滑,2013年为15.31%,与2007年相比市场份额已下降逾9个百分点,与上年相比则减少1.32个百分点,虽然降幅较2012年有所收窄,但继续下滑的数字表明抗感染药物市场仍不容乐观。

心血管系统药物和消化系统及代谢药市场份额均有略微下跌,2013年两者的市场份额分别为14.47%和14.11%。这两个类别治疗领域里面中成药品种的良好表现,对市场的挤占作用导致心血管系统化学药和消化系统及代谢药物的销售额增长有所放缓,令市场份额相对减少(见表4)。

表4 2007—2013年中国医院终端化学药各大类药品市场份额Table 4 Market share for various chemical drugs of hospitals terminal in China during 2007-2013

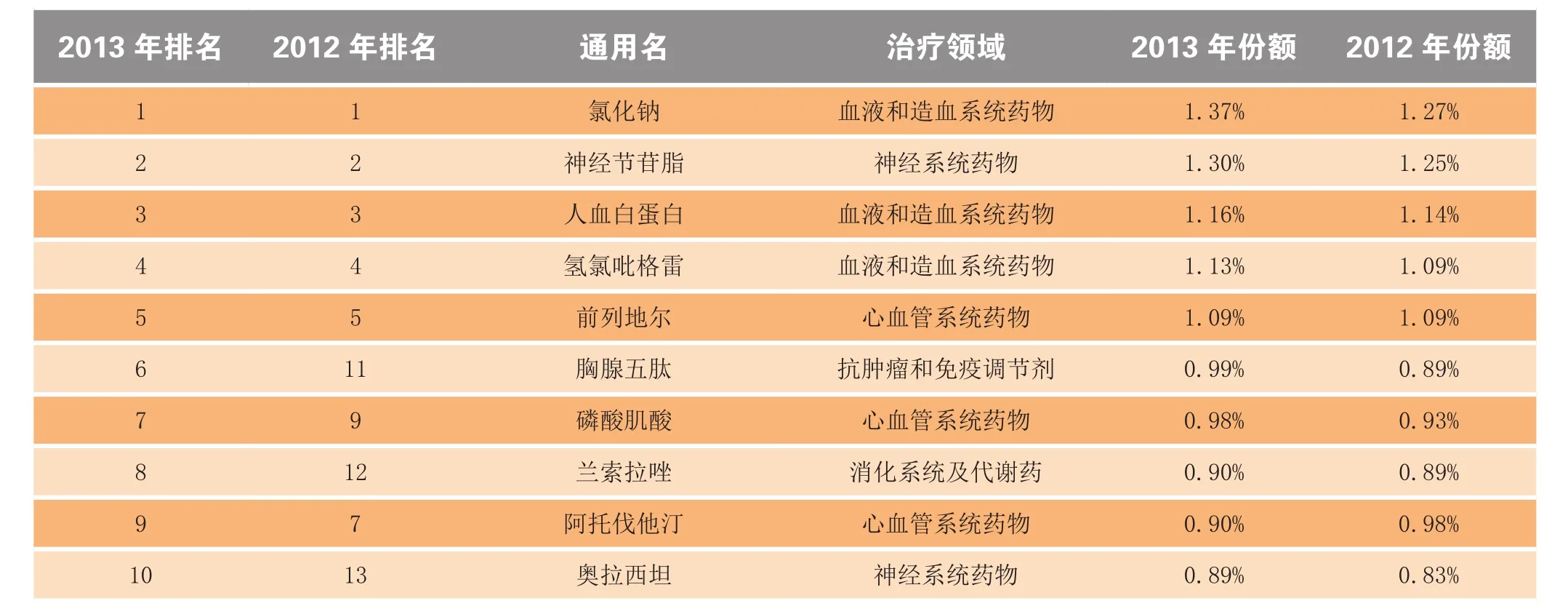

2013年,医院终端化学药前10品种市场集中度为10.70%,比上年10.62%提高0.07个百分点。其中,血液和造血系统药物和心血管系统药物各占3个,神经系统药物占2个,抗肿瘤和免疫调节剂与神经系统药物各占一个。

与上年比较,新进入前10位的品种有胸腺五肽、兰索拉唑、奥拉西坦,跌出前10位的品种有紫杉醇、多西他赛、奥美拉唑。排名前5位的品种未发生变化,胸腺五肽由上年的11位上升至第6位,磷酸肌酸由第9位上升至第7位,兰索拉唑由12位上升至第8位,奥拉西坦由13位上升至第10位,阿托伐他汀则由上年的第7位下降至第9位。

2013年,前10品种中,氯化钠注射液市场份额增长最快,为1.37%,增长0.1个百分点,胸腺五肽的增长速度次之,为0.99%,增长0.09个百分点,排名比上年上升5位;阿托伐他汀市场份额下滑最快,由0.98%下滑至0.90%,减少0.09个百分点,排名下滑2位(见表5)。

表5 2013年中国医院终端化学药销售额Top10品种份额Table 5 Share of Top 10 sorts according to sales of chemical drugs for hospitals terminal in China in 2013

3.2 2007—2013年中国医院终端中成药各大类药品市场份额

心脑血管疾病中多数病种为长期慢性病,中成药在治疗方面具有独特的优势,因此,心脑血管中成药在医院终端中成药市场中占据了重要地位,该类别近三年市场份额有略微下降,2013年为35.78%,比上年下降0.54个百分点。

肿瘤作为难治性疾病,化学药物在治疗上存在副作用大、治疗效果不明显等缺点,生物制品和中成药在其治疗中发挥着重要作用。肿瘤中成药2013年市场份额为16.02%,比上一年上升0.67个百分点。

呼吸系统在人体的各种系统中与外环境接触最频繁,近年来因大气污染、吸烟、人口老龄化及其他因素影响,使呼吸系统疾病患病率高发,带动该类别药物市场增长,由于呼吸系统疾病中成药在止咳、平喘方面具较大优势,该类药品在我国医院中成药市场常年保持前三位置。2013年呼吸系统疾病用药市场份额为12.13%,比上一年增长0.42个百分点。

2013年消化系统和泌尿系统疾病中成药在医院市场保持了良好的上升势头,两者市场份额分别为6.35%和5.20%,与去年相比分别增长0.12和0.18个百分点(见表6)。

表6 2007—2013年中国医院终端中成药各大类药品市场份额Table 6 Market share for various Chinese patent medicines of hospitals terminal in China during 2007-2013

续表6

2013年,医院终端中成药前10品种市场集中度为16.95%,比上年16.26%提高0.69个百分点。其中,所有品种均为中药注射剂,心脑血管疾病用药占主导,前10品种中心脑血管疾病用药品种占7个,肿瘤疾病用药品种2个,呼吸系统疾病用药品种1个。

与上年比较,排名前10位的品种未发生变化,但是市场份额和排名有所变化,前2位品种排名保持不变,丹参多酚酸盐注射液由去年的第9位跃升至第3位,喜炎平注射液排名保持不变,疏血通注射液由上年的第3位下降至第5位,红花黄色素注射液由第10位上升至第6位,其余品种的顺次保持不变,排名相应后移。

2013年,前10品种中,丹参多酚酸盐注射液市场份额增长最快,由1.26%增长到1.95%,增长0.68个百分点,排名上升6位至第3位。银杏叶注射液市场份额下降最快,由2.98%下降到2.65%,排名保持在第1位(见表7)。

表7 2013年中国医院终端中成药销售额Top10品种份额Table 7 Share of Top 10 sorts according to sales of Chinese patent medicines for hospitals terminal in China in 2013

4 中国医院终端化学药主要大类重点品种前10位分析

4.1 抗肿瘤和免疫调节剂

2013年,抗肿瘤和免疫调节剂前10品种市场集中度为34.61%,比上年36.39%下降1.78个百分点。

2012年10月国家发改委发布《国家发展改革委关于调整免疫抗肿瘤和血液系统类等药品价格及有关问题的通知》,对部分高价抗肿瘤药的最高零售价进行了降价调整,价格平均降幅达17%。受政策影响,近两年抗肿瘤和免疫调节剂排名出现调整,新进入前10位的品种有替吉奥,跌出前10位的品种有吗替麦考酚酯。胸腺五肽由第3位超越上升至第1位,紫杉醇排名第2,多西他赛市场份额继续下降至第3位。

前10品种中,胸腺五肽上升最快,由2012年的4.84%上升到2013年的5.38%,增长0.54个百分点;胸腺肽α1市场份额下滑最快,与上年相比下降1.12个百分点至2.82%(见表8)。

表8 2013年医院终端抗肿瘤和免疫调节剂销售额Top10品种份额Table 8 Share of Top 10 sorts according to sales of antitumor drugs and immunomodulators for hospitals terminal in 2013

4.2 全身用抗感染药

2013年,全身抗感染药前10品种市场集中度为32.99%,比上年33.53%减少0.54个百分点。

新进入前10位的品种有亚胺培南/西司他丁,跌出前10位的品种有头孢孟多。恩替卡韦位列第1,是前10品种中唯一一个抗病毒药物品种。此外,抗真菌药物伏立康唑也由上年的第5位上升至第3位,上述2个品种的表现侧面反映出“限抗令”下,抗肝炎病毒药、抗真菌药等产品的市场地位得到明显提升。

前10品种中,恩替卡韦市场份额增长最快,由2012年的3.65%增长到2013年的4.60%,增长0.94个百分点;排名由第4位上升至第1位。哌拉西林/三唑巴坦市场份额下降最快,由2012年的4.91%下降到2013年的3.42%,下降1.49个百分点;排名由第1位下降到第5位(见表9)。

表9 2013年医院终端全身用抗感染药销售额Top10品种份额Table 9 Share of Top 10 sorts according to sales of anti-infective drugs for systemic use of hospitals terminal in 2013

4.3 心血管系统药物

2013年,心血管系统药物前10品种市场集中度为45.11%,与上年相比基本持平。2012年至2013年市场份额最大的品种均未超过8%。

新进入前10位的品种为瑞舒伐他汀和川芎嗪,跌出前10的品种为硝苯地平、厄贝沙坦。前列地尔自2010年开始连续4年位列榜首,2013年市场份额有所上升,接近8%。

2013年前10品种中,瑞舒伐他汀市场份额增长最快,由2012年的1.93%增长到2013年的2.80%,增长0.87个百分点;排名由第13位升至第7位。缬沙坦市场份额下降最快,由2012年的3.36%下降到2013年的2.74%,下降0.63个百分点;排名由第6位降至第8位(见表10)。

表10 2013年医院终端心血管系统药物销售额Top10品种份额Table 10 Share of Top 10 sorts according to sales of drugs for treating cardiovascular diseases of hospitals terminal in 2013

4.4 消化系统药物

2013年,消化系统药物前10品种市场集中度为39.77%,比上年41.89%减少2.12个百分点。

与上年比较,新进入前10位的品种有核糖核酸,跌出前10位的品种有多烯磷脂酰胆碱。兰索拉唑的市场份额继续增长,自2010年的第32位大幅升至2011年的第8位,2012年升至第2位,2013年终于问鼎冠军,取得6.38%的市场份额,与去年相比提升0.16个百分点。

2013年前10品种中,埃索美拉唑的市场份额增长最快,取得了0.6个百分点的增长,达到3.76%;排名由2012年的第8位上升至2013年的第6位。奥美拉唑的市场份额下降最快,由2012年的7.03%下降到2013年的5.19%,下降1.85个百分点;排名下滑1位至第2位(见表11)。

表11 2013年医院终端消化系统药物销售额Top10品种份额Table 11 Share of Top 10 sorts according to sales of drugs for treating digestive system diseases of hospitals terminal in 2013

4.5 血液与造血系统药物

2013年,血液与造血系统药物前10品种市场集中度为64.40%,比上年60.01%上升4.39个百分点。2012年至2013年市场份额最大的品种均未超过12%。

与上年比较,新进入前10位的品种有脑苷肌肽,跌出前10位的品种有羟乙基淀粉。氯化钠作为调节水、盐、电解质及酸碱平衡的普通基础输液,具备广泛的应用基础,且价格低廉,因此,在医院终端用药量极大,成为血液与造血系统最畅销的药物。

前10品种中,复方氨基酸市场份额增长最快,由2012年的4.37%增长到2013年的6.60%,增长2.22个百分点;排名由2012年的第7位上升至2013年的第4位。N(2)-L-丙氨酰-L-谷氨酰胺份额下降最快,由2012年的5.02%下降到2013年的4.56%,下降0.46个百分点;排名由2012年的第4位下降至2013年的第7位(见表12)。

表12 2013年医院终端血液与造血系统药物销售额Top10品种份额Table 12 Share of Top 10 sorts according to sales of drugs for treating blood and hematopoietic system diseases of hospitals terminal in 2013

4.6 神经系统药物

2013年,神经系统药物前10品种市场集中度为54.53%,比上年55.32%下降0.79个百分点。2012年及2013年市场份额最大的品种神经节苷酯均超过12%,领先第2位的品种约4个百分点。

与上年比较,进入前10的品种并无变化,只是市场份额和排名有所变动。依达拉奉与鼠神经生长因子排名顺序互换,地佐辛由上年的第10位上升至第8位,其他品种的顺序变化不大。

前10品种中,地佐辛市场份额增长最快,由2012年的2.42%增长至2013年3.39%,上升0.97个百分点。鼠神经生长因子市场份额下降最快,下降0.59个百分点;排名下降至第5位(见表13)。

表13 2013年医院终端神经系统药物销售额Top10品种份额Table 13 Share of Top 10 sorts according to sales of drugs for treating nervous system diseases of hospitals terminal in 2013

4.7 肌肉骨骼系统药物

2013年,肌肉骨骼系统药物前10品种市场集中度为64.64%,比上年66.24%下滑1.60个百分点。2012年及2013年市场份额最大的品种均超过9%。

与上年比较,阿仑膦酸钠在2012年跌出前10后,2013年重新进入前10,三萜糖苷从2012年的第9位,跌出2013年前10位。

前10品种中,氟比洛芬市场份额增长最快,由2012年的8.58%增长到2013年的9.34%,增长0.76个百分点;排名由第2位上升到第1位。骨肽市场份额下降最快,由2012年的11.53%下降到2013年的8.97%,下降2.56个百分点;排名由第1位降至第2位(见表14)。

表14 2013年医院终端肌肉骨骼系统药物销售额Top10品种份额Table 14 Share of Top 10 sorts according to sales of drugs for treating muscle and bone diseases of hospitals terminal in 2013

4.8 呼吸系统药物

2013年,呼吸系统药物前10品种市场集中度达64.37%,比上年65.27%下降0.9个百分点。市场份额最大的品种市场份额远高于排名第2位品种,两者市场份额相差10%以上。

与上年比较,进入前10的品种并无变化,只是市场份额和排名有所变动。氨溴索作为老牌止咳化痰药物,2013的市场份额下降约1.63个百分点,但仍以22.76%的市场份额占据呼吸系统用药的第1位,优势明显。

前10品种中,布地奈德市场份额增长最快,为11.22%,比上年增长1.03个百分点,稳居第2位。沙美特罗/氟替卡松市场份额下降较快,比上年下降1.01个百分点,为6.36%,仍保持在第3位(见表15)。

表15 2013年医院终端呼吸系统药物销售额Top10品种份额Table 15 Share of Top 10 sorts according to sales of drugs for treating respiratory diseases of hospitals terminal in 2013

4.9 全身用激素类制剂(不含性激素)

全身用激素制剂品种数量较少,市场高度集中。2013年前10品种市场集中度为88.89%,与上年相比减少0.32个百分点,前4品种市场份额均超过10%。 与上年比较,新进入前10的品种为左甲状腺素钠,泼尼松龙跌出前10。

2013年的前10品种中,奥曲肽市场份额继续保持较快增长速度,2013年增长2.43个百分点达到15.66%,排名第1。鲑鱼降钙素市场份额下降最快,由2012年的9.20%下降到2013年的7.44%,下降1.76个百分点;排名由第5位下降至第7位(见表16)。

表16 2013年医院终端全身用激素药物销售额Top10品种份额Table 16 Share of Top 10 sorts according to sales of hormone drugs for systemic use of hospitals terminal in 2013

4.10 生殖泌尿系统和性激素类药物

2013年,生殖泌尿系统和性激素类药物前10品种市场集中度为54.55%,比上年55.21%下降0.66个百分点。2012年及2013年市场份额最大的品种均超过10%。

与上年比较,新进入前10品种的有克霉唑和甲地孕酮,跌出前10的有舍尼通和雌二醇。

前10品种中,黄体酮市场份额增长最快,由2012年的5.41%增长到2013年的6.58%,增长1.17个百分点,排名由第5位上升至第4位。促卵泡素β市场份额下降最快,由2012年的4.09%下降到2013年的2.60%,下降1.49个百分点;排名下降1位到第8位(见表17)。

表17 2013年医院终端生殖泌尿系统和性激素类药物销售额Top10品种份额Table 17 Share of Top 10 sorts according to sales of drugs for treating reproductive and urinary system diseases as well as gonadal hormone drugs of hospitals terminal in 2013

5 中国医院终端中成药各大类重点品种前10位分析

5.1 心脑血管中成药

2013年,心脑血管中成药前10品种市场集中度为41.44%,比上年39.48%上升1.96个百分点。

新进入前10位的品种有脑心通胶囊和大株红景天注射液,跌出前10位的品种有参芎葡萄糖注射液和银杏叶片。其中,注射剂型占了10个席位中的9个,与去年持平。

丹参多酚酸盐注射液市场份额增长最快,由去年的3.49%上升至今年的5.45%,仅用3年时间排名就由17位升至第2位;银杏叶注射液市场份额继续下降,由8.21%下降到7.41%,但排名仍保持第1位。市场份额上升较快的还有大株红景天注射液,市场份额由去年的1.69%上升至2.48%,排名由2012年的第15位上升至2013年的第10位(见表18)。

表18 2013年医院终端心脑血管中成药销售额Top10品种份额Table 18 Share of Top 10 sorts according to sales of Chinese patent medicines for treating cardiovascular and cerebrovascular diseases of hospitals terminal in 2013

5.2 抗肿瘤中成药

2013年,抗肿瘤中成药前10品种市场集中度为60.60%,与上年60.56%相比略微增长。2012年及2013年市场份额最大的品种均超过12%,且市场份额不断增长。

与上年比较,华蟾素胶囊新进入前10位,小金胶囊跌出前10。前10品种中注射剂型占了8个,与上年一致。前5位品种排名出现变化,其中第1、2位品种保持不变,艾迪注射液跃升一位排名第3,金水宝胶囊排名第4,康莱特注射液上升一位排名第5,香菇多糖注射液被挤出前5名。

2013年,前10品种中,康莱特注射液市场份额增长最快,由5.27%增长到5.98%,排名上升一位至第5位。参芪扶正注射液下降最快,由9.05%下降到8.24%,排名保持在第2位(见表19)。

表19 2013年医院终端抗肿瘤中成药销售额Top10品种份额Table 19 Share of Top 10 sorts according to sales of Chinese patent medicines for treating tumors of hospitals terminal in 2013

5.3 呼吸系统中成药

2013年,呼吸系统中成药前10品种市场集中度为56.73%,比上年54.56%提高2.17个百分点。2013年市场份额最大的品种喜炎平注射液超过14%。

与上年比较,新进入前10位的品种有强力枇杷露,跌出前10的品种有喘可治注射液。其中,注射剂型和口服剂型各占一半。

前10品种中,血必净注射液市场份额增长最快,由2012年的8.63%增长到2013年的10.19%,增长1.56个百分点;排名由第3位上升至第2位。痰热清注射液市场份额下降最快,由2012年的8.88%下降到2013年的7.49%,下降1.39个百分点;排名由第2位下降至第4位(见表20)。

表20 2013年医院终端呼吸系统中成药销售额Top10品种份额Table 20 Share of Top 10 sorts according to sales of Chinese patent medicines for treating respiratory diseases of hospitals terminal in 2013

5.4 骨骼肌肉系统中成药

2013年,骨骼肌肉系统中成药前10品种市场集中度为36.30%,比上年38.04%降低1.74个百分点。

与上年比较,新进入前10位的品种是骨龙胶囊和风湿祛痛胶囊,跌出前10位的品种是强骨胶囊和肿痛安胶囊。其中外用剂型2个,口服剂型8个,以胶囊剂为主。

前10品种中,风湿祛痛胶囊市场份额增长最快,由2012年的1.06%增长到2013年的2.23%,增长1.17个百分点;排名由第30位上升至第10位。金天格胶囊市场份额下降最快,市场份额由2012年的7.74%下降到2013年的6.21%,下降1.53个百分点;排名由第1位下降到第2位(见表21)。

表21 2013年医院终端骨骼肌肉系统中成药销售额Top10品种份额Table 21 Share of Top 10 sorts according to sales of Chinese patent medicines for treating muscle and bone diseases of hospitals terminal in 2013

5.5 消化系统中成药

2013年,消化系统中成药前10品种市场集中度为27.48%,比上年25.80%增加1.68个百分点。2012至2013年市场份额最大的品种均未超过5%。

与上年比较,新进入前10的品种有复方益肝灵胶囊,跌出前10的品种有便通胶囊。其中,注射剂型2个,其余8个均为口服剂型。

2013年,前10品种中,复方鳖甲软肝片市场份额增长最快,由3.26%增长到4.77%,排名由第3位上升到第1位。苦参碱注射液市场份额下降最快,由3.99%下降到2.15%,排名由第1位下降到第6位(见表22)。

表22 2013年医院终端消化系统中成药销售额Top10品种份额Table 22 Share of Top 10 sorts according to sales of Chinese patent medicines for treating digestive system diseases of hospitals terminal in 2013

5.6 妇科中成药

2013年,妇科中成药前10品种市场集中度为22.48%,比上年23.04%下降0.56个百分点。2012年至2013年市场份额最大的品种均未超过4%。

与上年比较,新进入前10位的品种有康妇炎胶囊,跌出前10位的品种有红核妇洁洗液。

前10品种中,复方清带灌注液市场份额增长最快,由2012年2.04%增长到2013年的2.71%,增长0.67个百分点;排名由第8位上升到第2位。益母草注射液市场份额下降最快,由2012年的3.88%下降到2013年的3.43%,下降0.45个百分点;排名仍保持第1位(见表23)。

表23 2013年医院终端妇科中成药销售额Top10品种份额Table 23 Share of Top 10 sorts according to sales of Chinese patent medicines for treating gynecological diseases of hospitals terminal in 2013

5.7 泌尿系统中成药

2013年,泌尿系统中成药前10品种市场集中度为44.27%,比上年42.95%增加1.32个百分点。

与上年比较,新进入前10位的品种是右归胶囊,跌出前10位的品种是河车大造胶囊。除位列第1的肾康注射液为注射剂外,其他均为口服用药。

前10品种中,肾康注射液市场份额继续保持较快增长,由2012年的9.35%增长到2013年的11.10%,增长1.75个百分点;排名保持第1位。海昆肾喜胶囊市场份额下降最快,由2012年的5.89%下降到2013年的5.38%,下降0.51个百分点;排名保持第3位(见表24)。

表24 2013年医院终端泌尿系统中成药销售额Top10品种份额Table 24 Share of Top 10 sorts according to sales of Chinese patent medicines for treating urinary system diseases of hospitals terminal in 2013

5.8 神经系统中成药

2013年,神经系统中成药前10品种市场集中度为64.01%,比上年62.07%上升1.94个百分点。2012年至2013年市场份额最大的品种均超过16%。

与上年比较,新进入前10位的品种有安脑丸,跌出前10位的品种有心神宁片。除排名第1位的天麻素注射液为注射剂型外,其余产品均为口服剂型,口服剂型以胶囊剂为主。

前10品种中,位列第6的天麻醒脑胶囊市场份额增长最快,由2012年的3.38 %增长到2013年的5.32%,增长1.94个百分点。乌灵胶囊市场份额下降最快,由2012年的7.83%下降到2013年的7.27%,下降0.56个百分点;排名仍保持在第3位(见表25)。

表25 2013年医院终端神经系统中成药销售额Top10品种份额Table 25 Share of Top 10 sorts according to sales of Chinese patent medicines for treating nervous system diseases of hospitals terminal in 2013

5.9 五官科中成药

2013年,五官科中成药前10品种市场集中度为51.74%,比上年48.97%上升2.77个百分点。2012年至2013年市场份额最大的品种均超过20%。

新进入前10位的品种是开喉剑喷雾剂和芩翘口服液,跌出前10位的品种是清咽滴丸和鼻渊舒口服液。扬子江的蓝芩口服液在2012年23.36%的份额基础上,进一步上升至2013年的24.08%,遥遥领先于第2位品种。

前10品种中,清热散结胶囊市场份额增长最快,2013年为5.40%,比去年增长2.79个百分点,排名由第8位跃升到第2位。鼻渊通窍颗粒市场份额下降最快,由3.48%下降到3.03%,下降0.45个百分点;排名由第3位下降至第5位(见表26)。

表26 2013年医院终端五官科中成药销售额Top10品种份额Table 26 Share of Top 10 sorts according to sales of Chinese patent medicines for treating ophthalmology and otorhinolaryngology diseases of hospitals terminal in 2013

5.10 皮肤科中成药

2013年,皮肤科中成药前10品种市场集中度为51.08%,比上年51.03%上升0.06个百分点。2012年及2013年市场份额最大的品种保持在18%左右。

与上年比较,新进入前10位的品种有复方青黛胶囊,跌出前10位的品种有皮敏消胶囊。皮肤科中成药在医院中属于一个相对较小的品类。

前10品种中,金蝉止痒胶囊市场份额增长最快,由2012年的2.88%提高到2013年的3.53%,增长0.65个百分点;排名由第8位上升至第5位。百癣夏塔热片市场份额下降最快,由2012年的5.05%下降到2012年的4.41%,下降0.64个百分点;排名下降1位至第4位(见表27)。

Blue Book on the Development of Chinese Medical and Pharmaceutical Market in 2014——Part of Medical Terminal (II)

Southern Medicine Economic Research Institute

The situation of medical and health institutions, the scale of medical terminal during 2007-2013, and market share for various chemical drugs and Chinese patent medicines of hospitals terminal in China have been introduced in this paper. Moreover, the Top 10 sorts according to sales of chemical drugs and Chinese patent medicines for hospitals terminal in China have been analyzed.

medical and pharmaceutical market; medical terminal; chemical drug; Chinese patent medicines; medical and health institution; market share

表27 2013年医院终端皮肤科中成药销售额Top10品种份额Table 27 Share of Top 10 sorts according to sales of Chinese patent medicines for treating dermatologic diseases of hospitals terminal in 2013

R97;F407.77

A

1001-5094(2014)07-0481-16

猜你喜欢

中老年保健(2022年3期)2022-08-24

中国生殖健康(2020年5期)2021-01-18

英语文摘(2020年11期)2020-02-06

中国计算机报(2019年22期)2019-07-31

中国生殖健康(2018年5期)2018-11-06

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

IT时代周刊(2015年7期)2015-11-11

中国工程咨询(2014年10期)2014-02-16

商用汽车(2013年21期)2013-11-01