“营改增”税负影响的实证分析及建议

——以林森物流集团为例

2014-03-07 14:17王乐

交通企业管理 2014年11期

□王乐

“营改增”税负影响的实证分析及建议

——以林森物流集团为例

□王乐

营改增;税负影响;物流业;林森物流集团;南通市

物流业是国家列入调整振兴的十大产业中唯一的生产性服务业,在促进产业结构调整和增强国民经济方面具有积极作用。然而,目前我国物流业的发展还不够成熟,受到诸多因素的制约,其中物流业整体税负过重的问题一直备受关注。为了大力发展我国现代物流业,国务院在2011年8月提出了“营改增”的税改试点政策,并于2013年8月1日在全国交通运输业全面施行。

据江苏省南通市统计局的报告显示,目前南通市交通运输业企业“营改增”试点效果不够明显,短期内多数企业面临税负上升的问题。调查显示,被调查的企业总体上税负与改革前相比略有所上升,其中以运输为主营业务的物流企业税负上升幅度较大;企业主营业务收入中成本由2013年1—8月份的64.5元/百元上升至67.5元/百元;企业共实现利润总额10 919万元,同比下降9.0%。在这个背景下,笔者分析了国家物流5A级企业——林森物流集团在“营改增”过程中税负的变化,并据此提出相应的对策,以帮助企业顺利地度过税改的阵痛期,实现企业的稳健发展。

一、物流业“营改增”的主要内容

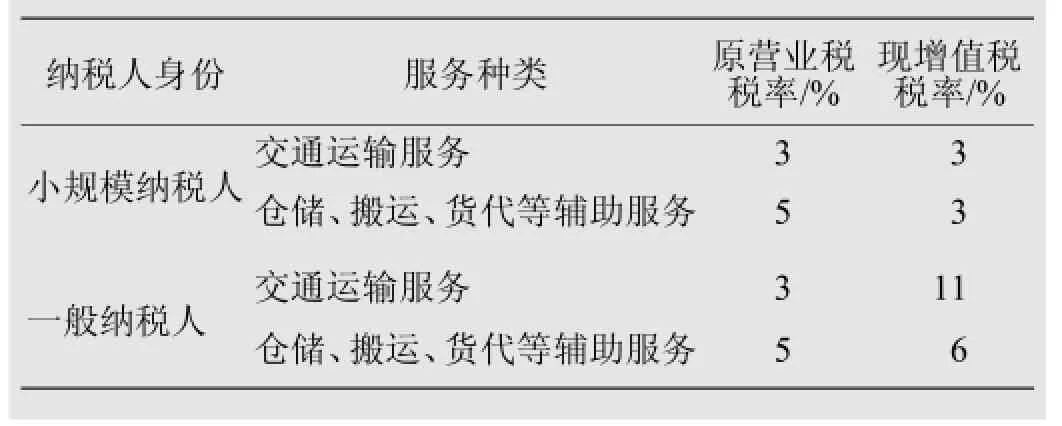

物流行业“营改增”的主要内容包括纳税人身份确认、税率及计税方式依据等方面。其中,以年销售额为500万元为界,将纳税人身份分为一般纳税人和小规模纳税人,税率在现有增值税17%和13%的基础上新增了11%和6%两档税率(见表1所列)。

表1 “营改增”税率变动对比

二、营改增对物流业税负影响分析

1.对小规模纳税人的影响

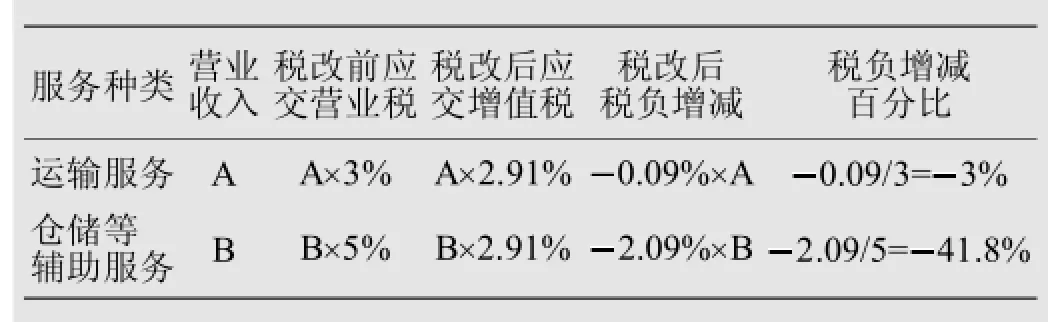

小规模纳税人是按照应税销售额和适用增值税率计征应纳增值税额,不抵扣进项税额。所以,税负的高低取决于适用的增值税率。从表2可以看出,“营改增”后小规模纳税人的税负将下降,特别是提供仓储等物流辅助服务的企业,其税率减少了41.8%。因此,小规模纳税人身份的小微物流企业在“营改增”过程中将全面收益。

表2 小规模纳税人”营改增“税负变化

2.对一般纳税人的影响

一般纳税人的应交纳增值税=销项税额进项税额,其中销项税额=营业收入/(1+增值税率)×增值税率。进项税额=营业成本-不含税营业成本,其中,不含税营业成本=可抵扣成本/1+17%+不可抵扣成本)。进项税额取决于企业的利润增值空间和营业成本中可抵扣项目的占比。

为方便分析,假设企业的进项税额为0,则一般纳税人的“营改增”税率变化见表3所列,运输服务类企业的税负最多会比原来增加到230%,而从事仓储等辅助服务

表3 一般纳税人的“营改增”税率变化

然而,现实中物流企业往往同时提供运输服务和仓储等辅助服务,并且会有进项税额抵扣。为进一步了解作为一般纳税人身份的大型物流企业在“营改增”后税负变动的情况,以下笔者对林森物流集团进行实证分析。

三、“营改增”对林森物流集团税负影响的实证分析

林森物流集团前身是南通交运集团,经过多年的经营集团已发展成一家集普货、化学危险品、大件运输、仓储、物流配送等为一体的综合物流企业,是南通市唯一的国家5A级物流企业。2014年上半年,该集团营业收入超过7亿元。

1.“营改增”对林森物流集团流转税负的影响

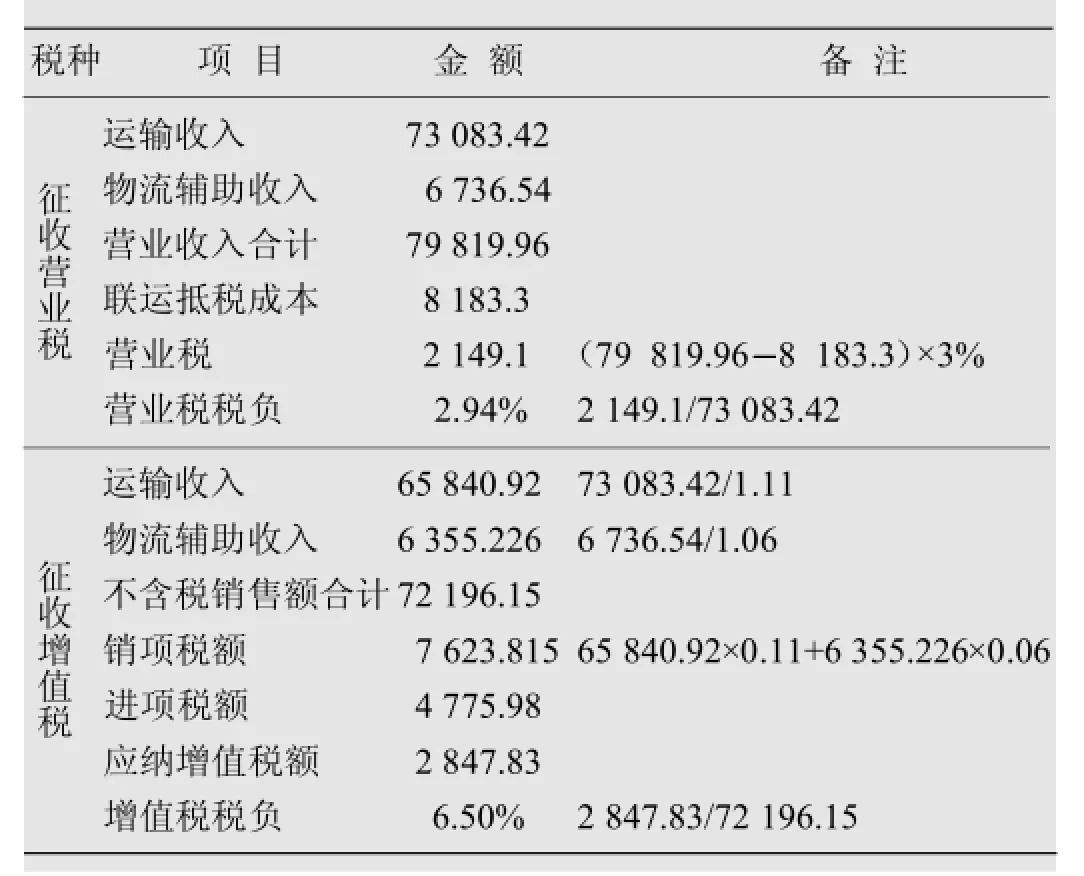

笔者采用比较分析方法,以林森物流集团2014年1—6月的财务报表为数据来源,把“营改增”前后公司的流转税负进行比较。其中,可抵扣的固定资产进项税额=固定资产购置额/(1+17%)×17%,可抵扣成本的进项税额包括了燃油费、低值易耗品及包装物、水电费及联运成本等,其中联运成本是运输企业在联合运输业务中支付给其他承运方的运费,在实际操作中,绝大部分联运业务是与一般纳税人合作,并且能较容易的获取增值税发票,按照11%的增值税率计算,进项税额=发票金额× 11%,其余适用17%增值税率。通过EXCEL软件计算结果如下(见表4、表5所列)。

表4 林森物流集团2014年1—7月份增值税可抵扣项目

从表4可以看出,固定资产在可抵扣项目中所占比重最大,达到近40%;其次是燃油费和联运成本,分别占比21.37%和18.85%;其余的可抵扣项目占比较小,在0.72%~10.35%之间。

从表5可以看出,2014年1—7月,林森物流集团实施营改增后,税额2 847.83万元,比原营业税额2 149.1万元多缴纳698.73万元,增加了32.5%。

2.林森物流集团“营改增”税负变化的原因

从以上分析中可以发现,“营改增”后,作为一般纳税人的林森物流集团的税负增加,主要由两点方面因素造成。一是一般纳税人的增值税税率11%和6%比以往3%的营业税高出很多,二是进项可抵扣的金额较少。由于第一个因素是政策规定,无法改变,所以笔者针对第二个因素进行分析并提出相应建议。

表5 林森物流集团2014年1—7月份增值税和营业税税负对比/万元

首先,可抵扣项目占总营业收入比重小。根据有关专家计算,在11%的增值税率下,只有当可抵扣成本占营业收入的73%以上时,运输企业的税负才不会增加,而林森集团的可抵扣项目占总营业收入比重仅为43.7%,所以,最终增值税税负比原来的营业税税额增加了30%。

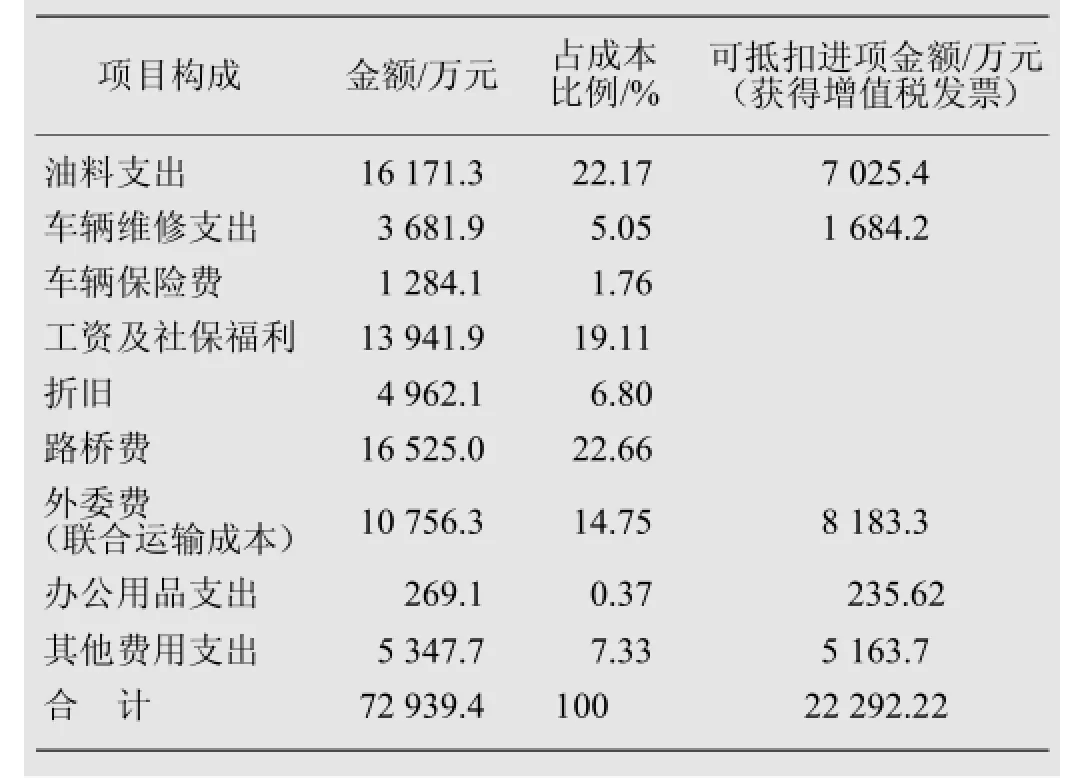

其次,主营业务成本中可抵扣的进项项目占比少。林森物流集团主营业务成本组成见表6所列,其中占比较大的分别是油料支出、路桥费、工资福利支出、联合运输成本,四者总和占总成本的80%。其中只有油料支出和联合运输成本可以进项税额抵扣,同时由于集团物流运输多为跨省运输,无法足额取得增值税专用发票抵扣,燃油费只有7 025.4万元可抵扣,占燃油支出的43%;联合运输成本中8 183.3万元可抵扣,占总联合运输成本的76%。其余,如办公费用,维修费、水电费等虽然可以抵扣,但占总成本不超过3%,比重较少。因此,在主营业务成本中,可抵扣项目总和占30%左右(22 292.22/72 939.4=30.5%),占比低,可抵扣金额少,导致增值税税负增加。

表6 林森物流集团2014年1—7月份主营业务成本费用支出

四、对策与建议

针对“营改增”后一般纳税人身份的物流企业税负大幅增加的现象,有必要进行合理税收筹划,减少“营改增”短期内对企业的冲击。

1.加强增值税发票管理

通过建立规范化的业务流程以取得增值税发票,如对燃油、轮胎等可抵扣项目尽量采用集中采购方式。对财务人员进行培训,避免出现因为人为错误而导致发票不能被进项抵扣的情况,同时针对驾驶员等一线员工开展增值税发票填写的培训,确保其在工作过程中能顺利地获取增值税发票。

2.合理税收筹划

(1)选择合作伙伴,合理调整交通和物流辅助收入划分。物流公司在开展物流服务中,在选择上游或者合作伙伴时,应尽量选择具备一般纳税人身份的企业,通过增值税发票的开立进行进项税的抵扣,降低税负。同一客户既有运输业务,又有仓储、装卸业务,由于货物运输和物流辅助收入适用税率不同,分别为11%和6%,建议物流企业对会计核算体系进行合理调整和优化,做好业务核算工作,将运输业务与服务业务收入、成本分开核算,从而达到降低税负的目的。

(2)适时的资产投资,提升硬件实力同时提高抵扣占比。这不仅可以提高企业的整体营运能力,还能够提高企业技术水平,有助于企业在市场中展示实力,提高竞争力,同时也能有效提高进项税额抵扣,降低税负。

(3)增加子公司间的关联交易、扩大联运业务。“营改增”后,各子公司间的关联交易不用重复缴纳营业税,通过关联交易,可以取得增值税发票抵扣进项税,从而降低整体税负。同时,集团公司还可以通过寻找适合的合作伙伴,增加联运成本,扩大进项税额,减少税负。

(作者单位:南通职业大学)

10.3963/j.issn.1006-8864.2014.11.019

江苏省高等职业院校高级访问工程师计划资助项目(编号2014FG068)的物流企业税负最多比原来增加13.2%。

猜你喜欢

课堂内外(初中版)(2022年3期)2022-04-14

建材发展导向(2019年5期)2019-09-09

中国农业会计(2018年4期)2018-08-02

南风(2017年28期)2018-01-31

财会通讯(2017年13期)2017-12-22

南风(2017年10期)2017-10-23

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

参花(上)(2016年5期)2016-06-03

无锡商业职业技术学院学报(2015年1期)2015-12-22