日本存款保险制度的发展经验及对我国的启示

2014-03-06 02:37王维幸

湖北开放大学学报 2014年11期

王维幸

(青岛科技大学 外国语学院,山东 青岛 266100)

1.引言

作为一种市场化的风险补偿机制,存款保险制度可以优化市场环境,完善金融安全网,强化对金融机构约束,维护金融稳定。2012年央行根据国家“十二五发展规划”制定的“金融业改革和发展的十二五规划”中明确提出“建立健全存款保险制度,加快存款保险立法进程,择机出台《存款保险条例》,明确存款保险制度的基本功能和组织模式”。党的十八届三中全会《关于深化改革若干问题的重大决定全文》中也明确提出“建立存款保险制度,完善金融机构市场化退出机制。加强金融基础设施建设,保障金融市场安全高效运行和整体稳定”。

存款保险制度的建立是一个系统性工程。借鉴国际经验,设计适合中国国情的存款保险制度,对于保护存款人利益,提高公众对银行体系的信心,维护金融稳定,具有十分重要的现实意义。日本存款保险制度建立近40年来,经历了国内经济泡沫破灭及亚洲金融危机的严峻考验,较好地维护了日本银行体系的安全。其存款保险立法几经变革,在立法、运营管理等方面积累了丰富的操作经验。

2.日本存款保险制度建立的背景分析

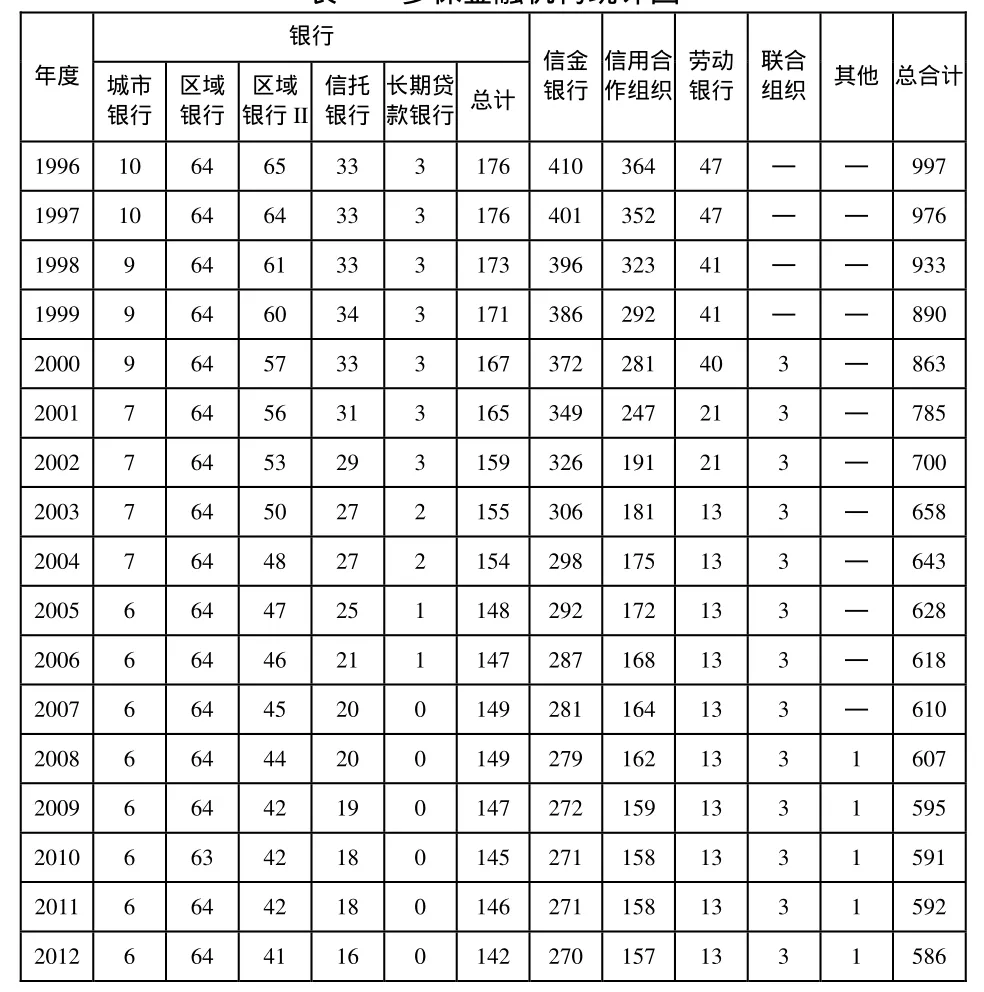

日本建立存款保险制度的意识开始于20世纪20年代,但一直未受到重视。上世纪70初,日本经济进入战后复兴和高速成长期。为了提高金融市场效率,政府认为应该引入金融机构竞争机制,但同时应注意保护存款人的利益,因而确实有必要建立一种存款保护制度以维护金融的稳定,存款保险制度终于被提上依法议程。1971年7月1日,日本存款保险机构(Deposit Insurance Corporation of Japan,DICJ)成立,标志着日本存款保险制度正式确立。日本存款保险制度已经有40多年的历史,其发展经历了三个阶段:一是制度上有限保护而事实上全额保护阶段。二是制度上和事实上的限额保护发展阶段。三是制度上和事实上的定额保护阶段。表一为近年来日本存款保险制度中参保金融机构统计表。

一个国家存款保险制度的产生和发展与金融发展水平密切相关。随着我国金融体制改革步伐的加快,我国存款保险制度的建立不仅势在必行,而且已经具备了基本条件。存款保险制度的建立,有利于进行长期的资金、人才积累,以应付经济周期波动所潜伏的经济和金融危机。

表一 参保金融机构统计图

3.日本存款保险制度发展经验分析

3.1 立法为存款保险制度的建立和发展提供坚实保障

由《存款保险法》、《金融机构重组的特殊程序条例》、《存款保险法案的补充条例》、《公司再生法》、《金融早期健全化法案》《金融再生关联法案》(金融再生关联法案颁布后替代《金融稳定化法》)、《金融重组促进法》、《强化金融功能的特殊措施法》的等一系列法律法规组成的存款保险法律体系为日本存款保险制度的运营提供了坚实的法律保障。立法的完善不仅包括法律法规的制定,还包括对法律法规的及时修订。日本政府及时根据金融环境的发展变化对各项法律法规进行修订。以《存款保险法》为例,从颁布以来,已进行了十余次修改。最近的两次修订分别为2011年和2013年的修订。2011年的修订主要针对住宅金融专门机构的处理和存款保险机构理事长任期问题。2013年的修订主要针对次贷危机破产银行的处理。

3.2建立存款保险基金的多种融资渠道

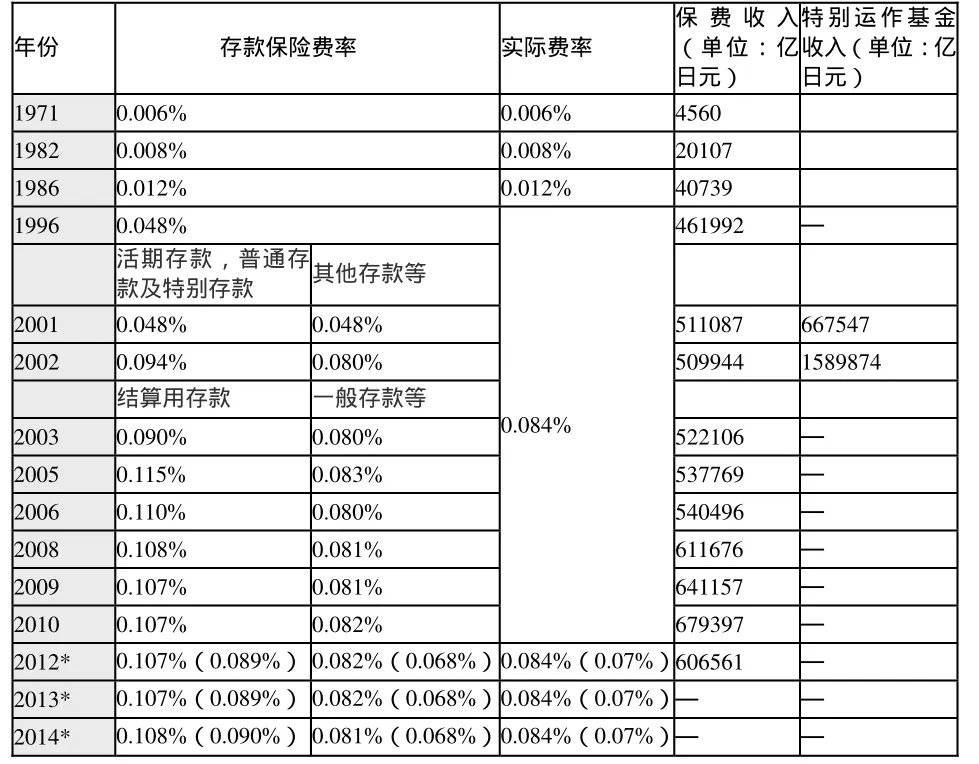

《存款保险法》1996年开始从法律上将存款全额保护制度化。具体来说,在2001年3月前,允许DICJ的资金援助超过“赔付成本”,为破产银行的所有存款人和债权人提供保险。鉴于实行全额保险后资金需求压力骤增,日本政府采取了多种渠道筹措存款保险资金。包括:提高存款保险费和市场融资。市场融资是最重要的融资渠道,主要包括向金融机构借款和发行债券两种形式。一方面提高了保险费率。另一方面开征“特别保费”。表二为历年日本存款保险机构部分年份存款保险费率、存款保险收入及特别运作基金收入。

表二 日本存款保险费率及保费收入、特别运作基金收入

3.3 完善的组织机构

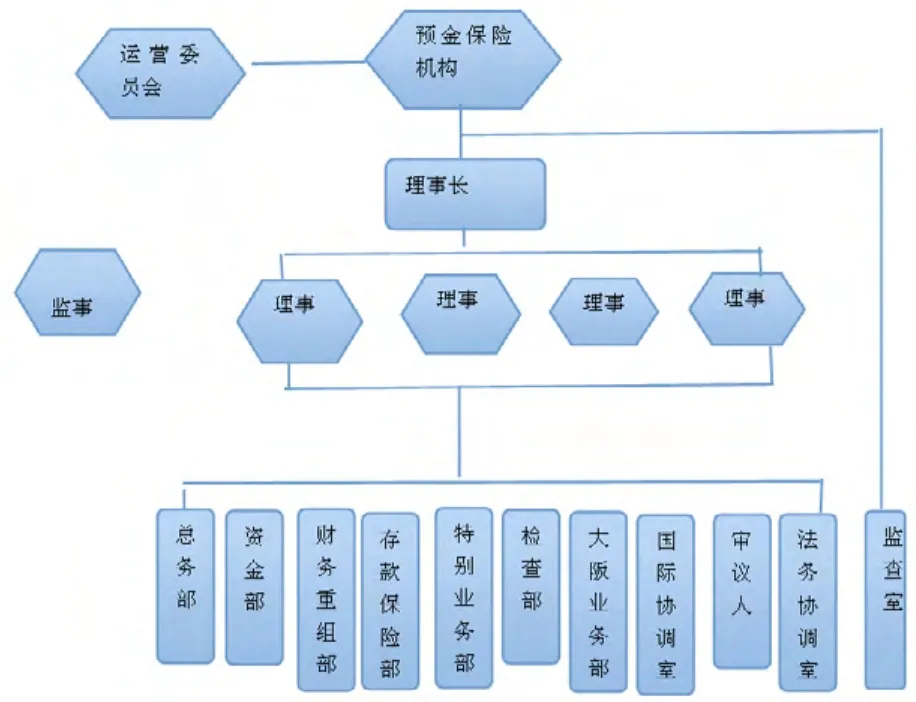

(图1 日本存款保险机构组织结构图)

如图1所示,整个存款保险机构中的最高决策机构是营运委员会。理事会是日本存款保险机构的内部管理机构,独立监事对理事会决策实施外部监督。日本存款保险机构内部设有总务部、资金部、财务重组部、存款保险部、特别业务部、检查部、大阪业务部、国际协调室、审议人、法务协调室共10个一级职能部门,一级职能部门下设38个二级职能部门,另有监察室直接对理事长负责。

日本存款保险制度设计中参考了美国的做法,1999年4月1日,成立了处置回收银行不良资产的专业化机构RCC。成立RCC的主要目的在于收购处置破产金融机构的不良债权,作为国营的专业公司,RCC也可收购正常经营金融机构的不良债权。DICJ对RCC提供必要的支持和指导,根据RCC的请示对破产金融机构启动调查权,寻找恶意债务人隐匿的资产。DICJ设有“收购价格调查委员会”,由会计师等专业人员组成,针对不同性质的额不良债权设定相关定价程序及机制,避免不当定价导致损失,一般而言均采用打折收购。根据《存款保险法》,DICJ可以以监管者的身份追究当事人的民事和刑事责任,这在一定程度上促进了不良贷款的有效回收。

4.日本存款保险制度对我国存款保险制度建立的启示

(一)存款保险机构资金来源。日本存款保险机构资本金为321.35亿日元,其中一般账户中政府出自1.5亿日元,日本银行出资1.5亿日元。民间金融金融机构为1.55亿亿元。地域经济活性化支援账户由政府出资,为130亿日元。东日本大地震事业者重建支援账户由政府出资,为186.8亿日元。借鉴日本存款保险基金的来源与应用,结合我国具体实际,本文认为,我国存款保险基金应来源于以下几个方面:(1)资本金主要由国家财政拨款、央行出资和民间金融机构参股形成。(2)存款保险基金的稳定收入来源是参保金融机构缴纳的保费收入。(3)存款保险基金投资收益及基金利息收入。在存款保险基金积累到一定程度后,基金的投资收益将会成为基金收入的主要来源。(4)破产投保金融机构的清算收入。(5)特殊情况下,政府向存款保险机构的特殊注资等。特殊情况包括金融危机、重大自然灾害等情形下,导致巨额赔付情况发生,严重影响了存款保险制度的营运。

(二)存款保险机构职能设定。在设计我国存款保险制度时,考虑我国现有金融监管机构的设置和职能的基础上,赋予存款保险运营机构对受保金融机构适当检查权和对问题金融机构的适当处置权。存款保险机构与人民银行、银监会在对受保金融机构监管上应当分工协作,(李志强,马宁2011)避免出现双重监管。存款保险机构的检查重点是存款人资料的真实性、全面性、完整性及受保金融机构的风险情况。存款保险机构应有权对问题金融机构采取早期纠正措施,并参与问题金融机构的撤销、破产清算和资产收购等工作。

(三)加强存款保险制度的立法保障工作。日本经验表明,完善的法律体系是存款保险有效运作的基础。日本存款保险制度一开始就建立在法治的基础上,其发展的每一步都有法可依,这使得DICJ具有清晰的目标和行为准则,通过法制化最大限度地保证了整个存款保险制度的顺利运转。制定存款保险法与相关配套法规是保证我国存款保险制度的顺利实施和正常运作的重要前提条件。在制定实施相关法律法规政策后,还应当及时根据日新月异的金融环境,修订和完善相关的法律法规,为存款保险制度的实施提供坚实保障。

[1] 中国共产党第十八届中央委员会第三次全体会议公报[N]. 人民日报,2013-11-13.

[2] 唐明琴. 存款保险制度研究-中国存款保险制度设计[M]. 北京:中国金融出版社,2010.

[3] 刘仁伍. 存款保险制度道德风险:理论与实证分析[M]. 北京:中国社会科学出版社,2007.

[4] 日本存款保险制度课题组. 日本存款保险制度[M]. 北京:中国金融出版社,2008.

[5] 李志强,马宁. 《有效存款保险制度核心原则及符合性评价方法》对我国构建存款保险制度的启示[J]. 经济导刊,2011,(3).

[6] 樊坤,孟留锋. 基于存款保险制度视角下的道德风险问题研究[J]. 特区经济,2013,(1).

猜你喜欢

公民与法治(2020年20期)2020-11-27

中国外汇(2019年21期)2019-05-21

上海保险年鉴(2018年0期)2018-03-17

上海保险年鉴(2018年0期)2018-03-17

职工法律天地·下半月(2016年8期)2017-06-19

湖湘论坛(2016年4期)2016-12-01

中国卫生(2016年3期)2016-11-12

中国民政(2016年10期)2016-06-05

长沙民政职业技术学院学报(2016年2期)2016-05-17

兵器装备工程学报(2014年7期)2014-06-28